| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CUPRINS:

I. PREZENTAREA DIN PUNCT DE VEDRE TEORETIC

Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare.

Organizarea si tinerea contabilitatii.

Structura organizatorica si functionala a unitatii; Diagrama de relatii a compartimentului financiar-contabil cu celelalte compartimente ale unitatii.

Registele de contabilitate

Sistemul de documente privind organizarea contabilitatii imobilizarilor

Sistemul de documente privind organizarea contabilitatii materialelor

Sistemul de documente privind organizarea contabilitatii mijoacelor banesti

Sistemul de documente privind organizarea contabilitatii drepturilor salariale.

Sistemul de documente privind organizarea contabilitatii cheltuielilor si veniturilor

Sistemul de documente privind organizarea contabilitatii generale

Sistemul de documente privind organizarea inventarierii patrimoniului.

Gestionarea, folosirea si evidenta formularelor cu regim special.

Lucrari de sinteza si raportare financiar-contabila. Situatii financiare.

Pastrarea (arhivarea) documentelor contabile.

II. PREZENTAREA DIN PUNCT DE VEDERE PRACTIC

Rezultatul reportat

Imobilizari corporale

Stocuri

Furnizori

Clienti

Personal si conturi asimilate

Regularizare TVA

Casa si conturi la banci

Inchidere conturi cheltuieli si venituri

Balanta de verificare

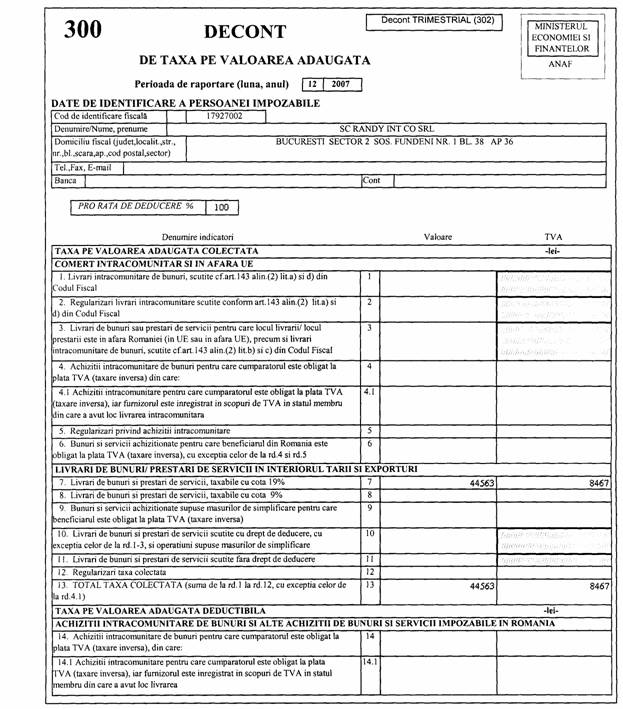

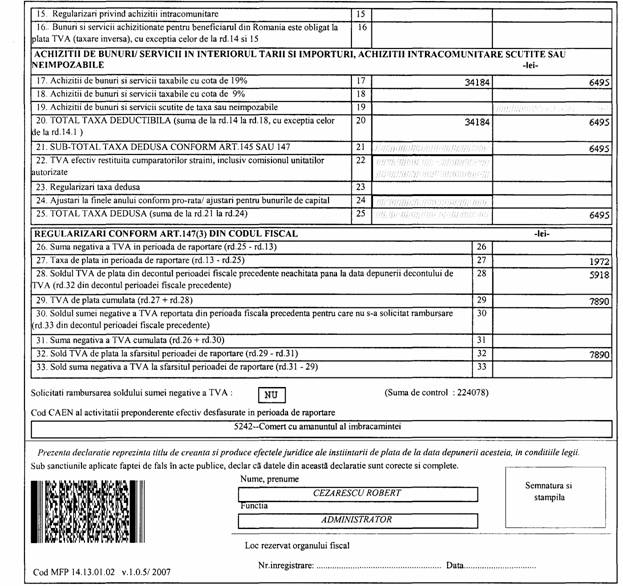

Decont TVA trimestrial - decembrie 2007

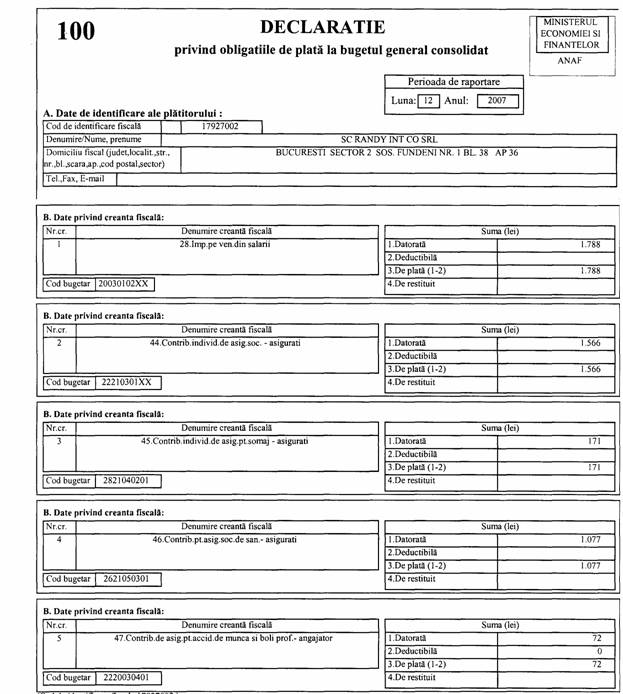

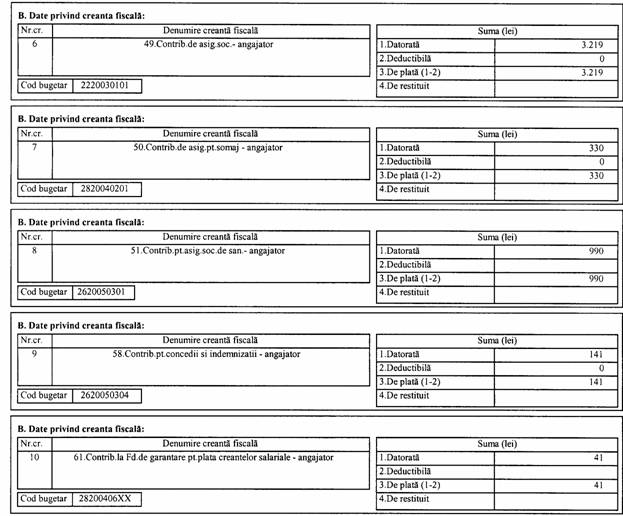

Declaratie privind obligatiile de plata la bugetul general consolidate - trimestrial decembrie 2007

Declaratiile salariale aferente lunii decembrie 2007:

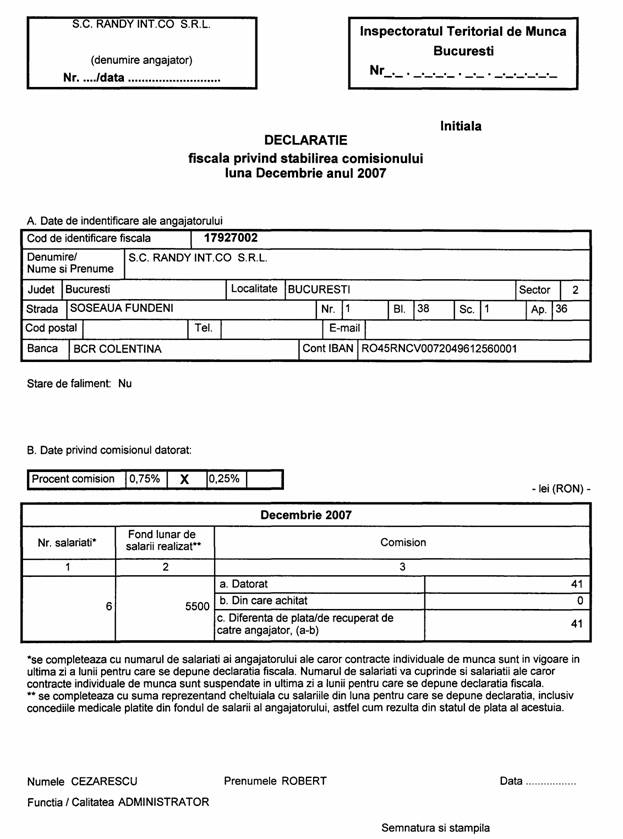

Declaratia privind comisionul ITM

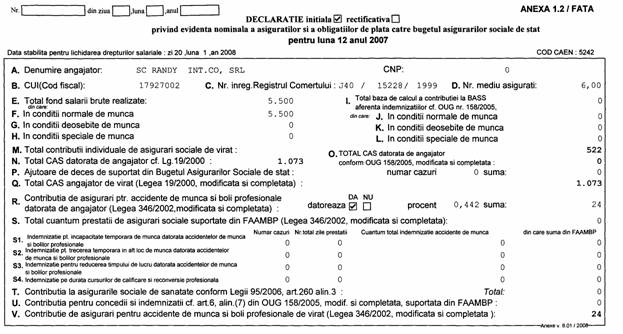

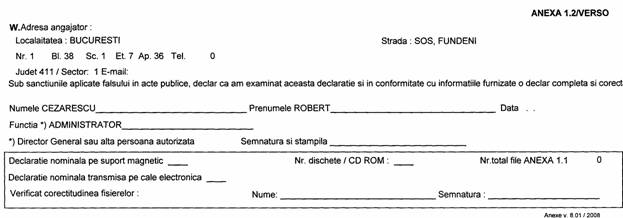

Declaratia CAS (anexa 1 si 2)

Declaratia pentru fondul de somaj (anexa 1 si 2)

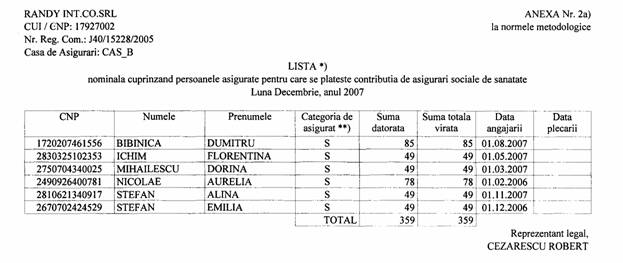

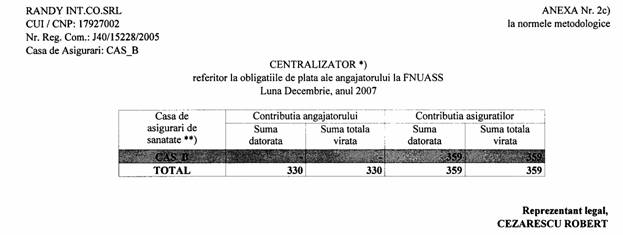

Declaratia pentru asigurari de sanatate (anexa 2a si 2c)

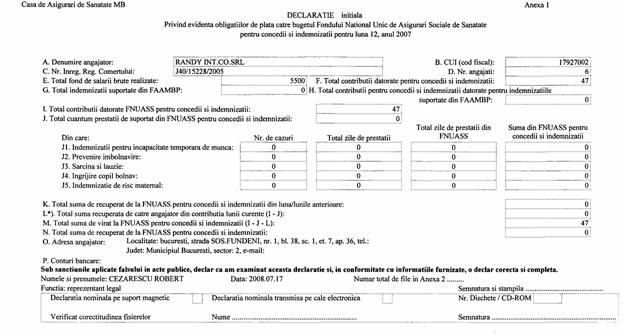

Declaratia la FNUASS (concedii medicale - anexa 1)

I. PREZENTAREA DIN PUNCT DE VEDRE TEORETIC

Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare.

Societatea Comerciala Int Co S.R.L., este o societate cu raspundere

limitata si cu durata de functionare pe timp nelimitat. In anul 2005 a fost

inregistrata la Oficiul National al Registrului Comertului, conform

Certificatului de Inregistrare, avand sediul social in Bucuresti. Inca de la

inceput s-a declarat ca fiind platitoare de TVA si desfasoara activitatea de

comert cu amanuntul al imbracamintei, avand cod

Capitalul social subscris si varsat este in valoare de 22.500 ron, detinut in totalitate de asociatul unic - persoana fizica cu cetatenie romana, care indeplineste functia de administrator si beneficiaza in totalitate dividende, sau suporta eventualele pierderi (la sfarsitul anului 2006 societatea a inregistrat pierdere in valoare de 1.000,00 lei). Deasemeni, prin vointa asociatului unic, imposibilitatea realizarii obiectului de activitate, faliment sau micsorarea capitalului social sub limita legala, societatea poate fi dizolvata si lichidata.

Societatea angajeaza personal cu contract de munca, respectand prevederile Codului Muncii si regimul asigurarilor sociale. In prezent are 6 angajati cu contract de munca pe perioada nedeterminata.

Organizarea si tinerea contabilitatii. Structura organizatorica si functionala a unitatii la care se efectueaza practica; diagrama de relatii a compartimentului financiar-contabil cu celelalte compartimente ale unitatii.

Conform reglementarilor contabile armonizate cu Directiva a IV-a a C.E.E. si cu Standardele Internationale de Contabilitate, contabilitatea se tine in limba romana si in moneda nationala, iar pentru operatiunile efectuate in valuta se tine atat in moneda nationala, cat si in valuta respectiva. Contabilitatea poate fi organizata si condusa pe baza de contracte de prestari de servicii, de personae juridice autorizate sau in compartimente distincte conduse de catre director economic sau contabil sef, care impreuna cu personalul din subordine raspund potrivit legii.

Contabilitatea, in cadrul SC Int Co SRL, se tine in compartiment distinct , cu personal angajat cu pregatire de specilalitate. Organizarea si tinerea contabilitatii revine Directorului Economic, care coordoneaza activitatea economica in cadrul societatii si dispune de lichiditatile firmei.

Organigrama - structura organizatorica si functionala a unitatii se prezinta astfel:

Ø Administrator / Director General

Ø Contabil - Sef - Director de Vanzari

Ø Compartiment financiar - contabilitate

Ø Compartiment Personal - Administrativ

Ø Magazin - desfacere

Diagrama de relatii a compartimentului financiar cu celelalte compartimente:

- Relatii de subordonare: Administrator - Contabil Sef - Compartiment Financiar

- Contabilitate

- Relatii de colaborare: Departament Vanzari, Personal - Administrativ, Magazin Desfacere.

Registrele de contabilitate.

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si astfel completate incat sa permita, in orice moment identificarea si controlul operatiunilor contabile efectuate. Datele consemnate din documentele justificative sunt inregistrate in ordine cronologica si sistematica, grupate in registre contabile care se prezinta sub forma unor registre legate, numerotate si arhivate, ale caror forma si continut corespund scopului pentru care se tin. Registrele contabile ce se folosesc, obligatoriu, in contabilitate sunt: Registrul-Jurnal, Registrul Cartea - Mare si Registrul - Inventar.

a) Registrul - Jurnal este

documentul contabil obligatoriu de inregistrare cronologica si sistematica a

modificarii elementelor de activ si de pasiv. Se intocmeste de catre persoanele

prevazute in Legea contabilitatii, intr-un singur exemplar, fara modificari sau

stersaturi si spatii libere, zilnic sau lunar, dupa caz.

In cadrul firmei Int Co SRL acest jurnal este emis de programul de contabilitate, pe baza inregistrarilor efectuate zilnic. Se editeaza la sfarsitul lunii, iar totalul rulajului curent se inscrie manual in registrul jurnal (formularul tipizat) snuruit si inregistrat la Administratia finantelor publice la data infiintarii firmei.

b) Registrul Cartea - Mare este

un document contabil obligatoriu in care se inscriu lunar si sistematic, prin

regruparea conturilor, miscarea si existenta tutror elementelor de activ si de

pasiv, la un moment dat. Formularele folosite drept Registrul Cartea - mare se

intocmesc intr-un singur exemplar si pot fi sub diverse forme, cum ar fi: fise

de cont pentru operatiuni diverse, fise de cont sah sau pe conturi

corespondente.

Forma folosita drept Registrul Cartea - mare de SC Int Co SRL , este cea de fise de cont pentru operatiuni diverse. Aceaste fise (cartea mare) sunt intocmite prin programul de contabilitate si se listeaza / arhiveza la sfarsitul anului, sau la nevoie.

c) Registrul-inventar este

documentul contabil in care se inregistreaza toate elementele de activ si de

pasiv, grupate in functie de natura lor, conform posturilor din bilantul

contabil, inventariate potrivit normelor legale. Elementele patrimoniale inscrise

in Registrul-inventar au la baza listele de inventariere sau alte documente

care justifica continutul fiecarui post din bilantul contabil.

Registrul-inventar se intocmeste la infiintarea unitatii si cel putin o data pe

an pe parcursul functionarii unitatii.

Acest registru in cadrul firmei SC Int Co SRL se completeaza odata pe an avand la baza inventarele intocmite in fiecare gestiune (materiale auxiliare, marfuri si produse) si in fiecare department (mijloacele fixe si obiectele de inventar).

d) Registrul

general de evidenta a salariatilor, in conformitate cu prevederile Codului muncii si HG nr. 161/2006 fiecare

angajator are obligatia de a infiinta un registru general de evidenta a

salariatilor in format electronic. Angajatorul are obligatia

completarii registrului in ordinea incheierii contractelor individuale de munca,

a modificarilor acestora prin acte aditionale la contract si a incetarii lor. Registrul

cuprinde elementele de identificare a tuturor salariatilor, data incheierii

contractului individual de munca, data inceperii activitatii, modificarea si

suspendarea contractului, durata acestuia, durata muncii in ore/zi, functia/meseria

corespunzatoare Clasificarii ocupatiilor din Romania (C.O.R.), data si temeiul

legal al incetarii contractului de munca.

In cazul SC Int Co SRL, Registrul se pastreaza la sediul societatii, iar modificarile se transmite on-line Inspectoratului territorial de Munca de catre departamentul Resurse Umane.

e) Registrul unic de control (document

tipizat si inregistrat la Administratia Financiara) are ca scop evidentierea

tuturor controalelor desfasurate la contribuabil de catre toate organele de

control specializate, in domeniile: financiar-fiscal, inspectia muncii,

sanitar, fitosanitar, urbanism, calitatea in constructii, protectia

consumatorului, protectia impotriva incediilor, precum si in alte domenii

prevazute de lege.

SC Int Co SRL detine acest registru la sediul central aflandu-se in cadrul serviciului Financiar-Contabilitate.

f) Registrul de evidenta fiscala

are ca scop inscrierea tuturor informatiilor care au stat la determinarea

profitului impozabil si a calculului impozitului pe profit cuprins in

declaratia privind obligatiile de plata la bugetul general consolidat. Informatiile

din Registrul de evidenta fiscala sunt inregistrate in ordine cronologica si

corespund cu operatiunile fiscale si cu datele privind impozitul pe profit din

declaratia privind obligatiile de plata la bugetul general consolidat.

Registrul de evidenta fiscala se pastreaza la domiciliul fiscal al SC Int Co SRL, in cadrul serviciului Financiar-Contabilitate , unde se fac si inregistrarile in acesta.

Sistemul de documente privind organizarea contabilitatii imobilizarilor.

Evidenta operativa a imobilizarilor

corporale intrate si iesite din unitatea patrimoniala, in

functie de categoria din care fac parte si locul unde se afla, se tine

cu ajutorul registrului numerelor de inventar. Fiecarui mijloc fix i se acorda

un numar de inventar, in ordine cronologica, pe baza documentelor primite. Este

intocmit de seviciul Financiar-Contabilitate, pe grupe de mijloace fixe, prin

inregistrarea cronologica a mijloacelor fixe intrate in unitate.

a) Fisa mijlocului fix serveste ca

document pentru evidenta analitica a mijloacelor fixe. Se

intocmeste intr-un exemplar, de compartimentul financiar-contabil, pentru

fiecare mijloc fix sau pentru mai multe mijloace fixe de acelasi fel si de

aceeasi valoare care au aceleasi cote de amortizare si sunt puse in functiune

in aceeasi luna.

Se pastreaza pe grupe de mijloace fixe, in ordinea codurilor din clasificarea

imobilizarile corporale conform legislatiei in vigoare, iar in cadrul acestora,

fisele mijloacelor fixe se grupeaza pe locuri de folosinta. Se completeaza pe

baza documentelor justificative privind miscarea mijloacelor fixe sau

modificarea valorii de inventar a acestora, ca urmare a completarii, imbunatatirii,

modernizarii sau reevaluarii lor (bon de miscare a mijloacelor fixe,

proces-verbal de scoatere din functiune etc.).

b) Bonul de

miscare a mijlocului fix serveste ca: document justificativ de

predare-primire a mijloacelor fixe intre doua locuri de folosinta ale unitatii;

document de insotire a mijloacelor fixe pe timpul transportului de la o sectie

sau subunitatea predatoare la cea primitoare; document justificativ de

inregistrare in evidenta tinuta de responsabilul cu mijloacele fixe la locurile

de folosinta si in contabilitate. Se intocmeste in doua exemplare de catre

persoana desemnata de compartimentul care dispune miscarea mijloacelor fixe. Se arhiveaza la

compartimentul financiar-contabil, primul exemplar, iar al doilea, la sectia

predatoare.

c) Procesul-verbal de punere in functiune a mijlocului fix se intocmeste pentru utilajele si instaltiile care necesita montaj si probe tehnologice , precum cladirile si constructile speciale care deservesc procese tehnologice, acestea considerandu-se puse in functiune la terminarea probelor tehnologice. Se intocmeste de catre secretarul comisiei numite pentru receptionarea obiectivului de investitii, in prezenta membrilor comisiei care este formata din: presedinte, specialisti-consultanti, asistenti la receptie.

d) Procesul-verbal de scoatere din functiune a

mijloculi fix serveste ca: document de constatre a indeplinirii

conditiilor scoaterii din functiune a mijloacelor fixe, de scoatere din uz; document

de consemnare a scoaterii efective din functiune a mijloacelor fixe; document

de predare la magazine a ansamblelor, subansamblelor, pieselor componente s

materialelor rezultate din scoaterea efectiva din functiune a mijloacelor fixe;

document justificativ de inregistrare in evidenta magaziilor (depozitelor) si

in contabilitate.

Sistemul de documente privind organizarea contabilitatii materialelor

a) N.I.R.-ul serveste ca: document pentru receptia bunurilor aprovizionate, document justificativ pentru incarcare in gestiune, act de proba in litigiile cu carausii si furnizorii, pentru diferentele constate la receptie, document justificativ de inregistrare in contabilitate. Circula la gestiune, pentru incarcarea in gestiune a bunurilor materiale receptionate, la compartimentul financiar-contabil, pentru intocmirea formelor privind reglementarea diferentelor constatate, precum si pentru inregistrarea in contabilitatea sintetica si analitica, atasata la documentele de livrare (factura sau avizul de insotire a marfii). Se arhiveaza la compartimentul financiar-contabil.

b) Bonul de consum serveste ca:

document de eliberare din magazie pentru consum, document justificativ de

scadere din gestiune, document justificativ de inregistrare in evidenta

magaziei si in contabilitate. Se intocmeste intr-un exemplar in conditiile

utilizarii tehnicii de calcul, sau in doua exemplare in cazul completarii

manual, pe masura lansarii, respectiv eliberarii materialelor din magazie

pentru consum. Circula: la persoanele

autorizate sa semneze pentru acordarea vizei de necesitate (ambele exemplare); la magazia de materiale, pentru eliberarea

cantitatilor prevazute, semnandu-se de predare de catre gestionar si de primire

de catre delegatul care primeste materialele (ambele exemplare); la

compartimentul financiar-contabil, pentru efectuarea inregistrarilor in

contabilitatea sintetica si analitica (ambele exemplare). Se arhiveaza la

compartimentul financiar-contabil.

c) Dispozitia de livrare serveste ca: document pentru eliberarea din magazie a produselor, marfurilor sau a altor valori materiale destinate vanzarii; document justificativ de scadere din gestiunea magaziei predatoare; document de baza pentru intocmirea avizului de insotire a marfii sau a facturii fiscale, dupa caz. Circula la: magazie, pentru eliberarea produselor, marfurilor sau altor valori materiale si pentru inregistrarea in evidenta magaziei, semnandu-se de catre gestionarul predator pentru cantitatile livrate. Se arhiveaza la: magazine (ex.1), iar la departamentul vanzari (ex.2).

d) Fisa de magazine serveste ca:

document de evidenta la locul de depozitare a intrarilor, iesirilor si

stocurilor de valori materiale; sursa de informatii pentru controlul operativ

curent si contabil al stocurilor de valori materiale. Se intocmeste intr-un

exemplar, separat pentru fiecare fel de material si pret unitar, si se

completeaza de gestionar sau de persoana desemnata, care completeaza coloanele

privitoare la intrari, la iesiri si stoc. Fisele de magazie se tin la fiecare

loc de depozitare a valorilor materiale, pe feluri de materiale ordonate pe

grupe, eventual subgrupe, sau in ordine alfabetica. Pentru valori materiale

primite spre prelucrare de la terti sau in custodie se intocmesc fise distincte

care se tin separat de cele ale valorilor materiale proprii. Inregistrarile in

fisele de magazie se fac cronologic document cu document si servesc la stabilirea

stocurilor.

e) Fisa de magazie a formularelor cu regim

special este formular tipizat cu regim special de tiparire,

inseriere si numerotare, comun pe economie, executat pe carton securizat. Serveste

ca: document de evidenta a intrarilor, iesirilor si stocurilor de formulare,

care au un regim special de inseriere, numerotare, evidenta si urmarire; document

de evidenta a formularelor anulate; sursa de informatii pentru controlul

operativ curent si contabil al stocurilor de formulare. Se intocmeste intr-un

exemplar, separat pentru fiecare fel de formular cu regim special, de catre

gestionar. Nu circula, fiind document de inregistrare si se arhiveaza la

compartimentul financiar-contabil.

Sistemul de documente privind organizarea contabilitatii mijoacelor banesti

a) Foaia de varsamant este formular tipizat, specific fiecarei banci, cu ajutorul caruia se depune numerar la banca. Se intocmeste de casiere in doua exemplare, unul insoteste banii la banca iar celalalt (vizat de banca ) ramane la registrul de casa.

b) CEC-ul de numerar sau pentru materiale

(barat) este documentul cu ajutorul caruia se incaseaza numerar din

banca pentru efectuarea diferitelor plati (salarii, furnizori, avansuri de

trezorerie etc), sau se achita materiale achizitionate. Se completeaza de

casier si se semneaza de persoana desemnata (semnatura persoanei ce are

specimen de samnatura la banca).

c) Dispozitia de plata / incasare este

un formular tipizat cu ajutorul caruia se platesc sau se depun banii neconsumati

in casierie. Se intocmeste de contabilul care tine evidenta avansurilor de

trezorerie, urmareste deconturile de cheltuieli si ordinele de deplasare. Se inscrie

in registru i se atribuie numar in ordinea emiterii, se semneaza de contabilul

care l-a intocmit si se aproba

d) Chitanta se intocmeste de casierie,

se semneaza de casier si se stampileaza cu stampila unitatii. Cu ajutorul

chitantei se incaseaza sume de la clienti, restituiri de avansuri spre

decontare; in cazul in care se achita diversi

furnizori in numerar, cu sume din casieria unitatii, chitantele se emit de

acestia.

e) Registrul de casa lei si valuta

este un formular tipizat cu ajutorul caruia se tine evidenta incasarilor si

platilor zilnice, in numerar (lei sau valuta), precum si a soldului disponibil

in casierie la sfarsitul fiecarei zile. Se

intocmeste de catre casiera, zilnic, in doua exemplare: un exemplar ramane la

casierie iar celalalt se arhiveaza impreuna cu documentele justificative de

catre compartimentul financiar-contabil unde se si opereaza inregistrarile in

evidenta contabila.

Sistemul de documente privind organizarea contabilitatii drepturilor salariale.

a) Stat de salarii lichidare este documentul pentru calculul drepturilor banesti cuvenite salariatilor, precum si al contributiilor si al altor sume datorate; document justificativ de inregistrare in contabilitate si dovedire a vechimii in munca. Se intocmeste in doua exemplare, lunar, pe baza documentelor de evidenta a timpului lucrat efectiv, a concediilor de odihna, medicale, absente si a documentelor privind privind retinerile legale, listelor de avans chenzinal si concediilor de odihna, a certificatelor medicale. Se semneaza de persoana care-l intocmeste, contabilul sef si directorul societatii; Statele de salarii se arhiveaza separat si se pastreaza 50 de ani. In functie de modalitatea de plata a salariilor - numerar - anexat la aceste state, poate exista "fluturasul" pentru fiecare salariat, care serveste ca justificare a efectuarii platii daca nu se semneaza direct statul de plata pentru confidentialitate. In cazul platii salariilor prin card, documentul justificativ il reprezinta extrasul de cont si borderoul vizat de banca.

b) Lista de avans chenzinal este

document prin care se face plata primei chenzine stabilite conform clauzelor

contractului individual de munca, cat si pentru retinerea prin statul de

salarii a avansului chenzinal acordat din suma totala cuvenita lunar; este

document justificativ pentru platile efectuate in numerar din casieria unitatii

si de inregistrare in contabilitate. Se intocmeste in doua exemplare, se aproba

c) Ordin de deplasare (delegatie) serveste ca: dispozitie catre persoana delegata sa efectueze deplasarea, document pentru decontarea de catre titularul de avans a cheltuielilor efectuate, document pentru stabilirea diferentelor de primit sau de restituit de titularul de avans, document justificativ de inregistrare in contabilitate. Se intocmeste de persoana care urmeaza a efectua deplasarea, intr-un exemplar, se semneaza de seful departamentului (daca este nevoie de avans de deplasare se semneaza si de directorul economic care aproba eliberarea din casierie a respectivei sume). La justificarea avansurilor acordate in vederea procurarii de valori materiale sau a deplasarii, ordinul de deplasare se semneaza si de catre directorul economic.

d) Decont de cheltuieli serveste ca: document pentru decontarea de catre titularul de avans a cheltuielilor efectuate, document pentru stabilirea diferentelor de primit sau restituit, document justificativ de inregistrare in contabilitate. In cazul in care, la decontare, sumele privind cheltuielile efective sunt mai mici decat avansul primit diferenta de restituit se depune la casierie, pentru care se elibereaza chitanta, iar in caz contrar, se plateste diferenta dintre avansul primit si cheltuielile decontate pe baza dispozitiei de plata.

Sistemul de documente privind organizarea contabilitatii cheltuielilor si veniturilor

a) Jurnal de vanzari este formular tipizat fara regim special, serveste ca: jurnal auxiliar pentru inregistrarea vanzarilor de valori materiale sau a prestarilor de servicii, document de stabilire lunara a taxei pe valoarea adaugata colectata, document de control a unor operatii de inregistrare in contabilitate. Se intocmeste intr-un singur exemplar, in care se inregistreaza zilnic elementele necesare pentru determinarea TVA colectata.

Acest document la SC Int Co SRL, se intocmeste de progarmul de contabilitate si are la baza facturile emise si borderoul de vanzari zilnice, de la casele de marcat. Circula la compartimentul financiar-contabil pentru verificarea sumelor inregistrate si a respectarii dispozitiilor legale referitoate la taxa pe valoarea adaugata. Se arhiveaza la compartimentul financiar-contabil si sta la baza intocmirii Decontului de TVA.

b) Jurnal de cumparari este formular

tipizat fara regim special, serveste ca: jurnal auxiliar pentru inregistrarea

cumpararilor de valori materiale sau a prestarilor de servicii, document de

stabilire lunara a taxei pe valoarea adaugata deductibila, document de control

a unor operatii de inregistrare in contabilitate. Se intocmeste intr-un singur

exemplar, in care se inregistreaza zilnic elementele necesare pentru determinarea

TVA deductibila.

Acest document, in cadrul SC Int Co SRL se emite de progarmul de contabilitate pe baza facturilor primite de la furnizori (facturi cu care s-au achizitionat valori materiale sau prestari de servicii). Circula la compartumentul financiar-contabil pentru verificarea sumelor inregistrate si a respectarii dispozitiilor legale referitoate la taxa pe valoarea adaugata. Se arhiveaza la compartimentul financiar-contabil si sta la baza intocmirii Decontului de TVA.

c) Factura (furnizor / client) este

un formular care nu mai are regim special de tiparire. Poate fi redactat atat

de unitate cat si de firme specializate cu datele de identificare ale

societatii obligatorii conform prevederilor Codului Fiscal. Se intocmeste la achizitionarea/livrarea

produselor si marfurilor, a lucrarilor executate sau a serviciilor prestate,

cat si pentru avansuri pentru lucrari ce urmeaza a fi executate. Reprezinta document

de insotire a marfii pe timpul transportului, document de incarcare in

gestiunea primitorului, document justificativ de inregistrare in contabilitatea

furnizorului si a cumparatorului.

In cadrul firmei Int Co SRL facturile sunt intocmite de Departamentul vanzari in trei exemplare din care: originalul pentru beneficiar, un exemplar pentru compartimentul financiar-contabil si unul la emitent. SC Int Co este firma platitoare de TVA si foloseste facturi fiscale cod 14-4-10/A. Atunci cand factura nu se poate intocmi in momentul livrarii, datorita unor conditii obiective si cu totul exceptionale, produsele si marfurile livrate sunt insotite, pe timpul transportului de avizul de insotire a marfii. Pentru bunurile livrate cu aviz de insotire a marfii, factura fiscala trebuie emisa in termen de cel mult 5 zile lucratoare de la data livrarii, fara a depasi finele lunii in care a avut loc livrarea.

Sistemul de documente privind organizarea contabilitatii generale

Balanta de verificare in cadrul SC Int Co SRL se foloseste balanta de verificare cu patru egalitati, prin programul de contabilitate, iar pentru corectitudinea, exactitatea inregistrarilor contabile si aplicarea corespunzatoare a legislatiei in domeniu, raspunderea este sefului contabil si a subordonatilor acestuia. Serveste la: evidentierea situatiei patrimoniale, veniturile si cheltuielile inregistrate, corelatia si exactitatea inregistrarilor, concordanta dintre contabilitatea sintetica si analitica, intocmirea situatiilor financiare anuale. Este document de sinteza. Se arhiveaza la compartimentul financiar-contabil.

Sistemul de documente privind organizarea

inventarierii patrimoniului.

Inventarierea este un procedeu al metodei contabilitatii,

comun si altor stiinte economice, care reprezinta ansamblul operatiunilor prin

care se constata existenta cantitativa si valorica sau numai valorica, dupa

caz, a elementelor de activ si de pasiv aflate in patrimoniul unitatii la data

la care aceasta se efectueaza. Principalele documente utilizate in activitatea

de inventariere a elementelor patrimoniale de activ si de pasiv sunt :

a) Decizia de inventariere este

emisa de conducatorul unitatii prin care se stabileste componenta comisiei de

inventariere, perioada in care loc acesta si perioada in care se valorifica

datele inventariate. Se emite astfel de decizii, cel putin pentru inventarierea

anuala, in cazul scimbarii gestionarului si ori de cate ori este nevoie in

cursul anului.

b) Declaratia de inventar este

declaratia scrisa a gestionarului raspunzator de gestionarea valorilor

materiale si banesti, pe care o prezinta comisiei de inventariere. Se

intocmeste intr-un exemplar, de gestionar, la inceperea inventarierii dupa

sigilarea locurilor de pastrare a valorilor materiale si banesti de care

raspunde gestionarul respectiv, inainte de inceperea operatiei de inventariere,

si se semneaza de acesta. Contine date cu privire la eventualele plusuri sau

minusuri in gestiune de care are cunostiinta gestionarul, eventualele marfuri

primite sau livrate pentru care nu este inca in posesia documentelor, sumele de

bani sau alte valori personale aflate asupra sa sau in gestiune, alte fapte

care considera ca sunt necesare a fi mentionate in legatura cu gestiunea de

care raspunde.

c) Lista de inventariere serveste

ca: document pentru inventarierea bunurilor aflate in gestiunile societatii; document

pentru stabilirea lipsurilor si plusurilor de bunuri; document justificativ de

intregisrare in evidenta magaziilor si in contabilitate a plusurilor si

minisurilor constate; document centralizator al operatiunilor de inventariere.

In cadrul SC Int Co SRL, se editeaza prin programul de

contabilitate, cu date referitoare la denumirea materialelor si simbolul.

Aceste liste se completeaza cu valorile cantitative inventariate faptic; la

sfarsitul inventarului faptic, se completeaza listele cu intrarile din evidenta

contabila si se constata eventualele plusuri

si/sau minusuri. Listele sunt semnate pe fiecare fila de catre gestionar si

comisia de inventariere si impreuna cu Delaratia de inventar si Procesul verbal

(intocmit de comisia de inventariere cu concluziile inventarului) se predau la

compartimentul financiar-contabil pentru valorificare, inregistrarea in

contabilitate si arhivare.

d) Decizia de imputare serveste ca:

document de stabilire a valorii pagubei produse de persoanele incadrate in munca,

pe baza caruia instantele judecatoresti emit titlu executoriu pentru retinerea

sumelor; la momentul comunicarii, devine document de inregistrare in

contabilitate. Se intocmeste de catre departamentul desemnat, in trei exemplare,

pe baza documentatiei prezentate de contabilul sef (in cazul lipsurilor in

gestiune rezultate in urma inventarierii) exemplarul 1 pentru compartimentul

financiar-contabil, exemplarul 2 pentru salariat si exemplarul 3 la dosarul de

personal al acestuia.

e) Angajamentul de plata serveste

ca: angajament de plata, a unei sume ce reprezinta o paguba adusa unitatii

patrimoniale, si pentru emiterea de catre instantele de judecata a titlului

executoriu pentru recuperarea pagubelor, in caz de nerespectarea

angajamentului. Se intocmeste intr-un exemplar, de persoana care isi ia

angajamentul (in urma unui proces verbal sau a unui referat din care rezulta

paguba adusa societatii) si se arhiveaza in compartimentul financiar-contabil.

f) Registrul-inventar este

formular tipizat fara regim special, obligatoriu, in care se inregistreaza

toate elementele patrimoniale de activ si de pasiv grupate in functie de natura

lor, conform posturilor din bilantul contabil si inventariate potrivit normelor

legale. Serveste ca: - document contabil obligatoriu de inregistrare a

rezultatelor inventarierii patrimoniului; - proba in litigii. Se intocmeste la

inceputul activitatii, sfarsitul exercitiului financiar sau cu ocazia incetarii

activitatii, fara stersaturi si fara spatii libere, pe baza datelor cuprinse in

listele de inventariere si procesele-verbale de inventariere a elementelor

patrimoniale prin gruparea acestora pe conturi sau grupe de conturi. In cazul

in care inventarierea are loc pe parcursul anului, in Registrul-inventar se

inregistreaza soldurile evidentiate in listele de inventariere actualizate cu

valoarea intrarilor si iesirilor pana la data inchiderii exercitiului. In cazul

incetarii activitatii, Registrul-inventar se completeaza cu valoarea

elementelor patrimoniale inventariate faptic la acea data.

In cadrul firmei SC Int Co se completeaza odata pe an avand la baza liste de inventariere intocmite in fiecare gestiune (materii prime, materiale auxiliare, marfuri si produse) si in fiecare department (mijloacele fixe si obiectele de inventar).

Gestionarea, folosirea si evidenta formularelor cu regim special.

Formularele cu regim special se gestioneaza cu ajutorul fisei de magazine a formularelor cu regim special. Printre functiile acestui document se numara urmatoarele: este un document de evidenta a intrarilor, iesirilor si stocurilor de formulare, care au un regim special de inseriere, numerotare, evidenta si urmarire; cu ajutorul lui este tinuta evidenta formularelor anulate; serveste la stabilirea grupelor de numere (serii), in vederea numerotarii formularelor; este sursa de informatii pentru controlul operativ curent si contabil al stocurilor de formulare. Se intocmeste de catre gestionar intr-un exemplar, separat pentru fiecare fel de formular cu regim special. Fisa de magazie se pastreaza la locul de depozitare a formularelor despre care ofera informatii. Chiar daca nu mai este un formular tipizat cu regim special, fisa de magazie trebuie sa contina anumite rubrici obligatorii. In primul rand se trece denumirea formularului cu regim special pe care il are in vedere. Apoi se trece formatul formularului, codul acestuia, pretul si unitatea de masura. De asemenea, tot la inceput trebuie trecute seriile (de la pana la ).

In cadrul SC Int Co SRL, evidenta formularelor cu regim special se tine la gestiunea de materiale folosind Fisa de magazie a formularelor cu regim special. De gestionarea si folosirea acestor formulare raspunde contabilul sef. Nu se elibereaza din stoc formulare noi pana nu se justifica cum s-au folosit formularele ridicate anterior.

Lucrari de sinteza si raportare financiar-contabila. Situatii financiare.

Situatiile financiare anuale trebuie sa ofere o imagine fidela a pozitiei financiare, performantei, modificarilor capitalului propriu si fluxurilor de trezorerie ale intreprinderii pentru respectivul exercitiu financiar. Deasemeni, trebuie sa respecte prevederile Legii contabilitatii nr. 82/1991, republicata, ale Cadrului general de intocmire si prezentare a situatiilor financiare, Directiva a IV-a a C.E.E. precum si Standardele Internationale de Contabilitate.

Situatiile financiare in cadrul SC Int Co SRL, se intocmesc de contabilul sef si are la baza balanta de verificare si listele de inventariere. SC Int Co SRL aplica Reglementarile contabile armonizate cu directivele Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate. Situatiile financiare anuale se compun din: Bilant, Cont de profit si pierdere, Situatia modificarilor capitalului propriu, Situatia fluxurilor de trezorerie, Politici contabile, Note explicative, Raportul Administratorului. Situatiile financiare sunt supuse auditului financiar efectuat de catre auditori financiari, persoane juridice autorizate. Se depun la Directia Generala a Finantelor Publice a Sectorului 2 in termen de 150 de zile de la incheierea exercitiului financiar, si la Oficiul Registrului Comertului. Se arhiveaza in cadrul compartimentului financiar-contabil timp de 10 ani.

Pastrarea (arhivarea) documentelor contabile

In cursul exercitiului financiar, documentele contabile se pastreaza in cadrul compartimentului financiar-contabil. Dupa expirarea anului, documentele contabile se predau la arhiva generala a unitatii. Legislatia fiecarei tari reglementeaza termenul de arhivare a documentelor contabile. Pentru tara noastra, termenul de pastrare (arhivare) a registrelor contabile si a documentelor justificative, care au calitatea de forta probanta in raporturile cu tertii, este de 10 ani. Celelalte documente justificative se pastreaza 5 ani, cu exceptia statelor de salarii, care se pastreaza 50 ani.

Potrivit art. 26 din Legea contabilitatii nr. 82/1991, republicata, in caz de pierdere, sustragere sau distrugere a unor documente contabile, se vor lua masuri de reconstituire a acestora in termen de maximum 30 de zile de la constatare. Documentele contabile reconstituite vor purta mentiunea "Reconstituit".

II. PREZENTAREA DIN PUNCT DE VEDERE PRACTIC

Rezultatul reportat

La inceputul anului 2007, SC Int Co SRL, inchide pierderea realizata la finele anului 2006, in valoare de 1.000 lei.

117 = 121 1.000,00 lei

Imobilizari

SC Int Co SRL, la inceputul exercitiului financiar - 01.01.2007 - detinea imobilizari corporale in valoare de 2.412 lei, reprezentand un calculator achizitionat la data de 31.12.2005, pentru care s-a calculat o amortizare (prin metoda amortizarii liniare), in valoare de 804 lei. La data de 15.12.2006, societatea achizitioneaza un mijloc de transport in valoare de 25.020 lei, din care 3.994,79 lei TVA, pentru care se va calcula amortizare liniara, incepand cu luna ianuarie 2007, cu durata de amortizare 36 luni

6811 = 2813 804,00 lei 6811 = 2813 7.008,40 lei

Stocuri

Stocurile detinute de SC Int Co SRL reprezinta marfuri (bunuri achizitionate in vederea revanzarii). La inceputul exerctitiului financiar (01.01.2007), stocurile societatii, se prezentau astfel: marfuri in valoare de 20.000 lei, adaosul comercial practicat de societate de 20%, in valoare de 2.801,12 lei si TVA neexigibila in valoare de 3.193,28 lei.

In cursul anului 2007 a inregistrat marfa (la valoarea de vanzare), in valoare de 180.000 lei, pentru care adaosul comercial este de 25.210,09 lei, iar TVA neexigibila de 28.739,50 lei.

% = 401 150.000,00 lei 371 = % 53.949,58 lei

371 126.050,42 lei 378 25.210,08 lei

4426 23.949,58 lei 4428 28.739,50 lei

La sfarsitul perioadei s-a procedat la descarcarea gestiunii astfel:

% = 371 195.000,00 lei

4428 31.134,46 lei

378 27.310,93 lei

607 136.554,61 lei

Furnizori

La data de 01.01.2007, SC Int Co SRL, are de achitat: Furnizori de imobilizari in valoare de 25.020 lei, astfel: scadenta la 30 zile de la achizitie jumatate din valoare, iar cealalta jumatate la 90 zile de la achizitie; Furnizori de marfuri neachitati, in valoare de 25.700 lei. Pe parcursul anului, achita facturi curente reprezentand: marfuri in valoare de 150.000 lei; utilitati in valoare de 3.600 lei; chirie in valoare de 6.000 lei; salubritate in valoare de 720 lei; combustibili in valoare de 2.400 lei, asigurare obligatorie pt. mijlocul de transport in valoare de 500 lei.

% = 401 13.220,00 lei 404 = 5121 25.020,00 lei

605 3.025,21 lei 401 = 5121 175.700,00 lei

612 5.042,02 lei 401 = 5311 3.120,00 lei

628 605,04 lei 401 = 542 500,00 lei

6022 2.016,81 lei

613 500,00 lei

4426 2.030,92 lei

Clienti

Clientii neincasati la data de 01.01.2007 sunt in valoare de 20.000 lei, pe care ii incaseaza in numerar pe parcursul anului. In cursul anului 2007, SC Int Co SRL, debiteaza clienti de marfuri in valoare de 195.000 lei, inclusiv TVA, pe care ii incaseaza in proportie de 90% prin virament bancar, iar suma de 17.000 lei se incaseaza cu numerar. In afara clientilor de marfuri, SC Int Co SRL, detine un spatiu, pentru care, conform contractului de inchiriere, percepe o chirie lunara de 1.200 lei fara TVA, pe care o incaseaza in primele zece zile ale lunii urmatoare, prin virament bancar.

5311 = 4111 20.000,00 lei

4111 = % 195.000,00 lei 5121 = 4111 175.500,00 lei

4427 31.134,45 lei

707 163.865,55 lei 5311 = 4111 17.000,00 lei

4111 = % 17.136,00 lei 5121 = 4111 15.708,00 lei

4427 2.736,00 lei

706 14.400,00 lei

Personal si conturi asimilate

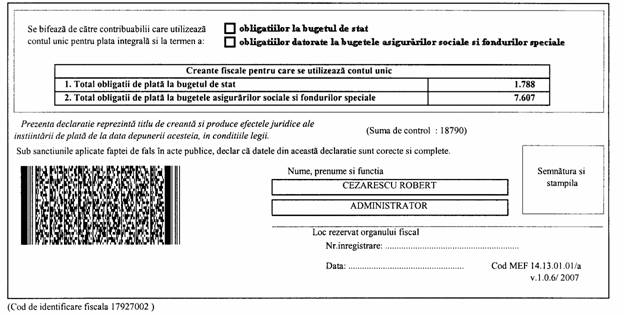

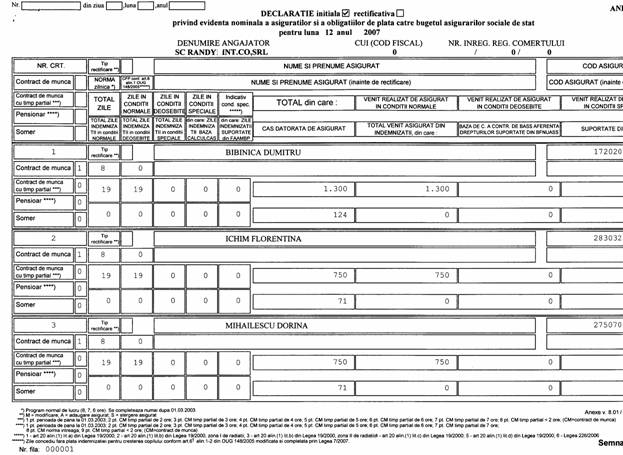

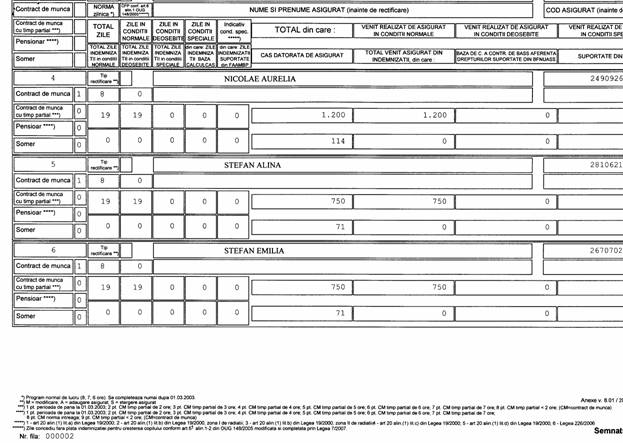

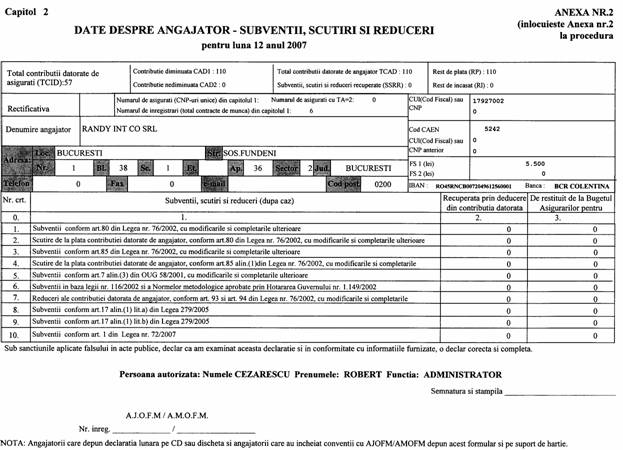

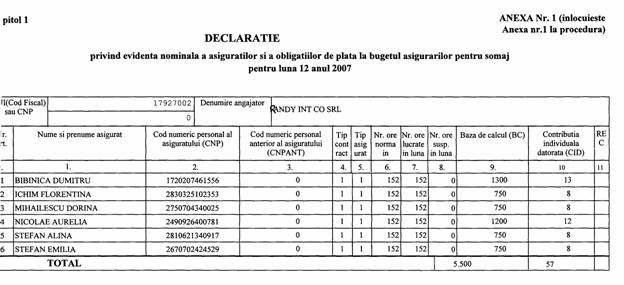

La inceputul anului 2007, SC Int Co SRL, are de plata ultima luna a anului anterior pentru drepturile salariale personalului angajat inclusiv a obligatiile sociale aferente. Pe parcursul anului, compartimentul financiar-contabil a calculat salarii brute realizate in valoare de 66.000 lei, pentru care s-au retinut angajatilor urmatoarele obligatii sociale: 9,5% contributia la asigurarile sociale 6.270 lei; 6,5% contributia la asigurarile sociale de sanatate 4.290 lei; 1% contributia personalului la fondul de somaj 660 lei; 16% impozitul pe veniturile din salarii 7.152 lei; s-au retinut si avansurile chenzinale acordate personalului in valoare de 19.160 lei, astfel ramanand de ridicat un rest de plata in valoare de 28.468 lei. Deasemeni sau calculate datoriile unitatii catre bugetul de stat astfel: 19,5% contributia la asigurarile sociale 12.870 lei; 6% contributia la asigurarile sociale de sanatate 3.960 lei; 2% contributia unitatii la fondul de somaj 1.320 lei; 0,484% contributia unitatii la fondul de risc si accidente de munca 319 lei; 0,85% contributia unitatii la concedii si indemnizatii medicale 561 lei, 0,75% commision ITM 495 lei. La sfarsitul perioadei de raportare, se depun declaratii privind obligatiile de plata catre bugetul asigurarilor sociale, de sanatate, somaj si celelalte fonduri, bugetul general consolidat (anexate), iar aceste obligatii de plata vor fi achitate pana la data de 25 a lunii urmatoare.

641 = 421 66.000,00 lei 6451 = 4311 12.870,00 lei

6451 = 4311 561,00 lei

421 = % 37.352,00 lei 6452 = 4371 1.320,00 lei

4312 6.270,00 lei 6453 = 4313 3.960,00 lei

4314 4.290,00 lei 6458 = 447 319,00 lei

4372 660,00 lei 635 = 447 495,00 lei

444 7.152,00 lei

425 19.160,00 lei

Regularizare TVA

La sfarsitul perioadei, se inchid conturile de TVA si se stabileste TVA de recuperat sau TVA de plata, dupa caz, (anexa decont TVA)

4427 = % 33.870,45 lei

4426 25.980,50 lei

4423 7.889,95 lei

Casa si conturi la banci

SC Int Co SRL incepe anul financiar 2007 cu urmatoarele lichiditati: banca 81.939,19 lei si casa 1.300 lei. Pe parcursul anului in afara incasarilor si a platilor pentru activitatea curenta, s-au acordat avansuri de trezorerie in valoare de 500 lei s-au achitat drepturile salariale personalului angajat, prin ridicare de numerar din conul curent si depunerea lui in casierie in suma de 20.000 lei, si s-au virat obligatiile fata de bugetul statului si bugetul asigurarilor sociale; din contul curent s-au platit comisioanele pentru operatiile efectuate si s-a incasat dobanda bancara. Deasemeni pe parcursul anului s-a achitat din contul curent creditorilor suma de 9.000 din soldul anului anterior de 59.000 lei.

% = 5121 66.897,00 lei % = 5311 48.128,00 lei

13.431,00 lei 425 19.160,00 lei

6.270,00 lei 421 28.468,00 lei

3.960,00 lei 542 500,00 lei

4.290,00 lei

1.320,00 lei

660,00 lei 5311 = 581 20.000,00 lei

7.152,00 lei

447 814,00 lei 627 = 5121 150,00 lei

581 20.000,00 lei

462 9.000,00 lei 5121 = 766 8,00 lei

Inchidere conturi de venituri si cheltuieli

In urma inregistrarilor efectuate se procedeaza la inchiderea conturilor de venituri si cheltuieli astfel:

121 = % 241.231,09 lei % = 121 179.273,55 lei

6022 2.016,81 lei 706 14.400,00 lei

3.025,21 lei 707 163.865,55 lei

607 136.554,61 lei 766 8,00 lei

612 5.042,02 lei

613 500,00 lei

627 150,00 lei

628 605,04 lei

635 495,00 lei

641 66.000,00 lei

645 19.030,00 lei

681 7.812,40 lei

De remarcat ca SC Int Co SRL, este inregistrata la Administratia Financiara, ca fiind platitoare de impozit pe profit. In urma operatiilor contabile efectuate pe baza documentelor, SC Int Co SRL a inregistrat pierdere, prin urmare nu are impozit pe profit de calculat.

Balanta de verificare

La sfarsitul exercitiului financiar, balanta SC Int Co SRL, arata astfel:

SC INT CO SRL

|

BALANTA DE VERIFICARE |

||||||||||||

|

Simbol |

Solduri initiale |

Rulaje curente |

Total sume |

Solduri finale |

||||||||

|

Debit |

Credit |

Debit |

Credit |

Debit |

Credit |

Debit |

Credit |

|||||

|

total cls. 1 | ||||||||||||

|

total cls. 2 | ||||||||||||

|

| ||||||||||||

|

total cls. 3 | ||||||||||||

|

total cls. 4 | ||||||||||||

|

| ||||||||||||

|

total cls. 5 | ||||||||||||

|

total cls 6 | ||||||||||||

|

total cls. 7 | ||||||||||||

|

TOTAL | ||||||||||||

La dosarul de depunere al Situatiilor financiare, la Administratia Financiara a Sectorului 2, SC Int Co SRL, ataseaza, in afara balantei de verificare prezentate mai sus, Raportul de gestiune prezentat de Administrator, Declaratia pentru respectarea dispozitiilor legale in domeniul contabilitatii, Procesul - verbal al Adunarii Generale a Asociatilor pentru aprobarea bilantului si a contului de profit si pierderi, precum si o copie a Certificatului de inregistrare fiscala.

BIBLIOGRAFIE

Ordinul Ministerului Finatelor publice nr.94/2001 pentru aprobarea regelementarilor contabile armonizate cu Directiva a IV a CCE

Ordinul nr.306/2002 pentru aprobarea reglementarilor contabile simplificate, armonizate cu directivele europene

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 8245

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved