| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

ORGANIZAREA CONTABILITATII STOCURILOR LA SC AHTIMED TRADING SRL

1. Organizarea gestiunilor de stocuri in cadrul firmei

Notiunea de gestiune are semnificatii teoretice si implicatii practice distincte, in functie de contextul in care este folosit, si anume:

administrarea generala cu maxima eficienta a bunurilor proprii sau apartinand unei alte persoane fizice sau juridice, de catre reprezentantul acesteia;

totalitatea bunurilor incredintate unei persoane, denumita generic "gestionar", in vederea pastrarii si manuirii lor;

totalitatea operatiilor de primire, pastrare si eliberare a bunurilor sau valorilor banesti efectuate de gestionar.

Ultimele doua acceptiuni sunt avute in vedere in abordarea metodelor de evidenta operativa si analitica a stocurilor. Conditiile infiintarii stocurilor nu sunt inca legiferate, cu toate acestea doctrina economica contabila recomanda unele criterii orientative pentru infiintarea gestiunilor de stocuri cum ar fi:

volumul operatiilor de primire - predare dintr-o perioada de timp data. Este cel mai important criteriu in functie de care se stabileste numarul de gestiuni dintr-o unitate economica. Astfel, intr-o unitate economica de dimensiuni reduse poate fi infiintata o singura gestiune cu toate stocurile pe care le detine, in timp ce intr-o unitate patrimoniala de dimensiuni mari este necesar sa se infiinteze gestiuni specializate pe categorii de stocuri;

volumul, suprafata si amplasamentul spatiului de depozitare, care conduc, de asemenea, la infiintarea de gestiuni distincte. In raport de acest criteriu, se pot infiinta depozite centrale sau generale, care deservesc intreaga unitate, sau depozite de repartizare, care deservesc de regula, unitati operative: sectii, ateliere, etc.

Transformarile specifice procesului de productie, transformari realizate in cadrul ciclului de exploatare, necesita existenta unor stocuri de active (mijloace) circulante in toate fazele activitatii economice din intreprindere. Formarea acestor stocuri rezulta in urma unor activitati de consum prin care o valoare importanta, sub forma de produse si servicii, se imobilizeaza pentru o perioada de timp, mai mare sau mai mica, in structura economica a intreprinderii.

In structura economica a intreprinderii, activele circulante joaca rolul de obiect asupra caruia se realizeaza actiunea de prelucrare si transformare specifica unitatii in cauza. Stocurile de mijloace circulante inglobeaza materii prime si materiale aflate in diferite faze ale prelucrarii, dar si sub forma de produse finite.

Gestiunea pe stocuri presupune organizarea unei evidente operative, in etaloane de masura naturale sau natural - conventionale care sa permita masurarea si exprimarea cantitativa a obiectelor in unitati de masura specifice proprietatilor fizico-chimice ale acestora, ca de exemplu pentru lungime - metru liniar, pentru suprafata - metru patrat, pentru volum - metru cub.

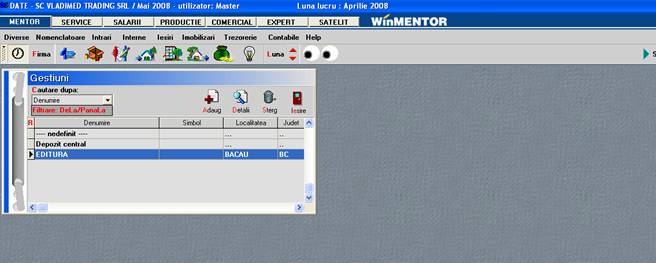

La nivelul societatii AHTIMED Trading SRL, stocurile de materii prime, materiale, obiecte de inventar, produse finite si marfuri se organizeaza pe doua gestiuni :

Depozit central, care cuprinde grupa bunurilor achizitionate in scopul revanzarii (marfuri) : materiale didactice, carti, harti, mobilier scolar, si obiectele de inventar ;

Editura, care cuprinde totalitatea cartilor editate de catre SC AHTIMED Trading SRL formata din:

o grupa materiilor prime si materialelor (formata din materii prime, materiale consumabile, utilitati ce urmeaza a fi folosite in procesul de productie) : hartie copiator, carton copiator, toner;

o grupa bunurilor finite fabricate de catre intreprindere (produse finite): carti, enciclopedii, reviste.

Evidenta operativa a stocurilor se realizeaza sintetic cu metoda inventarului permanent si analitic cu metoda operativ - contabila.

Aceste doua gestiuni se afla la acelasi punct de lucru. Gestionarul, Aftodor Liliana raspunde de buna desfasurare a operatiunilor de miscare a marfurilor si produselor finite: depozitare si incarcare a acestora in mijloacele de transport si de organizarea gestiunilor din punct de vedere al evidentei, de organizare a activitatii de receptie, depozitare si eliberare a produselor finite si marfurilor .

Sistemul de conturi utilizat in contabilitatea stocurilor

Conturile de stocuri si productie in curs sunt plasate in clasa a 3-a a Planului General de Conturi. Conturile acestei clase asigura:

conditii pentru organizarea contabilitatii activelor circulante de natura materiala (stocurilor), pe structura, categoriii de stocuri prevazute de Regulamentul privind aplicarea legii contabilitatii;

realizarea normelor specifice de gestiune a stocurilor pentru stocurile din depozitele proprii, stocurile aflate la terti, pe categorii, decalajele intre aprovizionarea si receptia bunurilor care se dovedesc a fi in mod cert in proprietatea unitatii, decalajele intre vanzarea si livrarea bunurilor, bunurile aprovizionate sau vandute cu clauzele de rezerve de proprietate;

aplicarea regulilor consacrate la evaluarea si inregistrarea stocurilor;

promovarea principiului prudentei la inventarierea si evaluarea in bilant a activelor circulante.

In cadrul clasei a 3-a "Conturi de stocuri si productie in curs de executie", conturile sunt organizate astfel: grupa 30 "Stocuri de materii prime si materiale", grupa 33 "Productia in curs de executie", grupa 34 "Produse", grupa 35 "Stocuri aflate la terti", grupa 36 "Animale", grupa 37 "Marfuri", grupa 38 "Ambalaje", grupa 39 "Ajustari pentru deprecierea stocurilor si productiei in curs de executie".

Dupa continutul economic, conturile din clasa 3-a se grupeaza astfel:

a) conturi care tin evidenta stocurilor la valoarea de intrare (cost istoric), care cuprind conturi din grupele 30, 33, 34, 35, 37 si 38;

b) conturi substractive sau rectificative, care au rolul de a corecta valoarea de intrare a stocurilor si care cuprinde conturile 308, 348, 368, 388, conturi de diferente de pret; contul 378, diferente de pret la marfuri; conturile din grupa 39, conturi de provizioane.

Ordinea de asezare a grupelor de conturi urmeaza criteriul general de ordonare a activelor in structura planului de conturi si in bilantul contabil, respectiv in ordinea crescatoare a lichiditatii stocurilor. Este asezata mai intai grupa conturilor de materiale (grupa 30 "Stocuri de materii prime si materiale), elemente care pentru a se converti in forma lichida necesita timp pentru prelucarere si incorporare in produsele executate, si apoi succesiv grupele celorlalte categorii de stocuri care necesita timp tot mai putin pentru a se transforma in bani, ceea ce justifica pozitia in ultimele grupe ale acestei clase de conturi a marfurilor (grupa 37) si ambalajelor (grupa 38), care sunt aprovizionate cu scopul de a fi vandute.[1]

Grupa 30, prin doua conturi sintetice de gradul I cuprinde totalitatea valorilor materiale care se consuma la prima lor utilizare: contul 301 "Materii prime", contul 302 "Materiale consumabile" si contul 303 "Materiale de natura obiectelor de inventar". Toate cele trei conturi sunt utilizate in contabilitatea stocurilor a SC AHTIMED Trading SRL, contul 302 fiind dezvoltat pe analitice:

3002 "Combustibili"

3008 "Alte materile consumabile"

Contabilitatea produselor se realizeaza cu ajutorul conturilor din grupa 34 "Produse", care cuprinde urmatoarele conturi sintetice de gradul I: contul 341 " Semifabricate", contul 345 "Produse finite", contul 346 "Produse reziduale", contul 348 "Diferente de pret la produse". Din aceasta grupa, contabilitatea SC AHTIMED Trading utilizeaza doar contul 345 "Produse finite", pe analiticul

345.01 "Produse finite 9%", care reflecta cartile editate de catre unitate, carora li se aplica o cota de TVA de 9%.

Pentru contabilitatea marfurilor, in grupa 37 sunt create doua conturi sintetice : contul 371 "Marfuri" si contul 378 "Diferente de pret la marfuri". Avand doua categorii de marfuri, cu cote de TVA diferite : 9 % si 19 %, in contabilitatea societatii comerciale AHTIMED Trading SRL contul 371 se dezvolta pe analitice:

Marfuri in depozit

371.01.01 Marfuri in depozit 9%

371.01.02 Marfuri in depozit 19 %

SC AHTIMED Trading SRL are un numar mare de materiale didactice si harti din toate domeniile (matematica, geografie, istorie, limba romana, limba franceza, limba engleza, fizica, chimie etc.) si acestea avand si formaturi diferite, se utilizeaza codificarea acestora pentru a facilita cautarea si evidenta lor. Aceasta codificare consta in atribuirea unor initiale pentru materiale respective dupa domeniul din care provin, urmate de o cifra sau doua dupa caz. Exemplu :

pentru geografie cod GH ;

pentru istorie cod IH;

pentru matematica cod M;

pentru fizica cod FZ;

pentru chimir cod CH;

pentru limba romana cod LR;

pentru limba franceza cod FR;

pentru limba engleza cod EN etc.

In ceea ce priveste cartile, se utilizeaza doua litere, in functie de ce editura sunt facute, adica prima si ultima litera a editurii. Exemplu:

pentru editura Cartex cod CX;

pentru editura Humanitas cod HS;

pentru editura Meronia cod MA;

pentru editura Aquilla cod AA;

pentru editura Prut cod PT;

pentru editura Arc cod AC etc.

3. Contabilitatea stocurilor de materii prime si materiale

consumabile

Aceasta categorie de stocuri (materii prime si materiale consumabile) este reprezentata de acele bunuri care sunt achizitionate de la terti (din exteriorul intreprinderii) pentru a fi consumate in procesul de productie (in interiorul intreprinderii) si cuprinde : materii prime, materiale consumabile si materiale de natura obiectelor de inventar.

Contabilitatea materiilor prime si materialelor se tine cu ajutorul conturilor din grupa 30 Stocuri de materii prime si materiale , care are urmatoarea structura :

301 Materii prime ;

302 Materiale consumabile ;

303 Materiale de natura obiectelor de inventar ;

308 Diferente de pret la materii prime si materiale .

Materiile prime sunt bunurile care participa direct la fabricarea produsului, in care se regasesc integral sau partial, fie in starea lor initiala, fie transformate.

Evidenta existentei si miscarii stocurilor de materii prime se tine cu ajutorul contului 301 Materii prime , cont de activ.

A) Inregistrari contabile privind materiile prime la SC AHTIMED Trading SRL

La inceputul lunii ianuarie 2008, societatea are in stoc 105 topuri de hartie A4, pretul unitar fiind de 8.91 lei/top ; 20 topuri carton A4, pretul unitar fiind 56.7 lei/top. In data de 13 ianuarie 2008 societatea achizitioneaza materii prime de la furnizorul SC Lumir Comp SRL, in valoare totala de 4177 lei, TVA 19 %. Materiile prime achizitionate sunt constituite din :

Hartie copiator A5 50 topuri pret unitar 5.10 lei/top;

Hartie copiator A4 250 topuri pret unitar 8.93 lei/top ;

Hartie copiator A3 100 topuri pret unitar 14.56 lei/top;

Hartie copiator A0 13 role pret unitar 18 lei/rola;

Factura se achita in numerar in aceeasi zi.

Transportul hartiei este gratuit.

In data de 17 ianuarie 2008, societatea achizitioneaza alte materii prime de la furnizorul SC Romanian Paper Distribution SA, in valoare de 2485.8 lei, TVA 19%, constituite din:

Carton copiator A5 5 topuri pret unitar 35.7lei/top;

Carton copiator A4 17 topuri pret unitar 68.9 lei/top ;

Carton copiator A3 10 topuri pret unitar 113.6 lei/top;

Factura se achita prin ordin de plata in 30 zile. Transportul cartonului a fost asigurat de catre SC Urgent Curier SRL, valoarea transportului fiind de 230 lei, TVA 19%.

In cursul lunii pentru editarea unor carti se consuma urmatoarele:

Hartie copiator A5 35 topuri;

Hartie copiator A4 130 topuri;

Hartie copiator A3 10 topuri;

Carton copiator A5 3 topuri;

Carton copiator A4 13 topuri;

Carton copiator A3 1 top;

Societatea comerciala isi tine evidenta stocurilor de materii prime la costul (efectiv) de achizitie, iar iesirile din stoc sunt evaluate dupa metoda FIFO.

Achizitionarea materiilor prime conform facturii de la SC Lumir Comp SRL:

|

"Materii prime" 4426 "TVA deductibila" |

401 "Furnizori" |

Plata facturii in numerar:

|

401 "Furnizori" |

"Casa in lei" |

Achizitionarea materiilor prime conform facturii de la SC Romanian Paper Distribution SA:

|

301 "Materii prime" 4426 "TVA deductibila" |

401 "Furnizori" |

Inregistrarea facturii de transport:

|

628 "Alte cheltuieli cu serviciile efectuate de terti" 4426 "TVA deductibila" |

401 "Furnizori" |

- Inregistrarea consumului de materii prime conform bonului de consum

( conform metodei FIFO):

|

601 "Cheltuieli cu materiile prime" |

301 "Materii prime" |

Hartie copiator A5 35 topuri x 5.10 lei/top = 178.5

Hartie copiator A4 105 topuri x 8.91 lei/top = 935.55

Hartie copiator A4 25 topuri x 8.93 lei/top = 223.25

Hartie copiator A3 10 topuri x 14.56 lei/top = 145.6

Carton copiator A5 3 topuri x 35.7lei/top = 43.68

Carton copiator A4 13 topuri x 56.9 lei/top = 739.7

Carton copiator A3 1 top x 113.6 lei/top = 113.6

Inchiderea conturilor de cheltuieli:

|

121 "Profit sau pierdere" |

601 "Cheltuieli cu materiile prime" 628 "Alte cheltuieli cu serviciile executate de terti" |

Plata facturii emise de SC Romanian Paper Distribution SA, ajunsa la scadenta:

|

401 "Furnizori" |

"Conturi la banci in lei" |

In luna martie 2008 firma se aprovizioneaza, pe baza avizului de insotire a marfii cu 500 topuri hartie gr.0.3g, pret unitar 10.3lei/top si 100 topuri carton gr. 250g. pret unitar 37.5lei/top, TVA 19% de la SC Mons Medius Investements SA din Baia Mare. Cheltuielile de transport sunt suportate de catre furnizor. A doua zi se dau in consum aceste materii prime.

La sfarsitul lunii se emite factura de catre furnizor. Plata facturii se face prin bilet la ordin.

Achizitionarea materiilor prime conform avizului de insotire a marfii de la SC Mons Medius Investments SA:

|

301 "Materii prime" 4428 "TVA neexigibila" |

401 "Furnizori" |

Emiterea facturii fiscale la sfarsitul lunii:

|

408 "Furnizori - facturi nesosite" |

401 "Furnizori" |

Regularizarea TVA neexigibila:

|

4426 "TVA deductibila" |

4428 "TVA neexigibila" |

- Inregistrarea consumului de materii prime conform bonului de consum

( conform metodei FIFO):

|

601 "Cheltuieli cu materiile prime" |

301 "Materii prime" |

Plata facturii emise de SC Mons Medius Investements SA prin bilet la ordin:

|

401 "Furnizori" |

"Conturi la banci in lei" |

OBS.: In Romania biletul la ordin, ca si cambia, este reglementat juridic prin Legea nr 58/1934, care isi pastreaza valabilitatea si este in concordanta cu principiile de drept in materie, in comertul international.

Biletul la ordin este un titlu de credit in care persoana juridica emitenta (subscriptor) in calitate de debitor se obliga sa plateasca la scadenta si la locul indicat in titlu o suma de bani unui beneficiar devenit creditor pentru suma respectiva sau la ordinul acestuia.

Utilizarea biletului la ordin implica efectuarea urmatoarelor operatii:

subscriptorul emite biletul la ordin pe care-l remite beneficiarului;

beneficiarul are urmatoarele posibilitati de a utiliza efectul primit:

o sa-l prezinte bancii (trasului) la scadenta pentru incasarea sumei;

o sa-l gireze in favoarea unei alte persoane;

o sa-l sconteze, adica sa-l remita bancii pentru incasarea sumei inainte de scadenta.

Inchiderea conturilor de cheltuieli:

|

121 "Profit sau pierdere" |

601 "Cheltuieli cu materiile prime" |

Materialele consumabile sunt bunurile care participa sau ajuta la procesul de productie sau de exploatare, fara a se regasi, de regula, in produsul finit.

Principalele categorii de materiale consumabile sunt : materialele auxiliare, combustibilii, materiale pentru ambalat, piesele de schimb, semintele si materialele de plantat, furajele etc.

Evidenta existentei si miscarii stocurilor de materii prime se tine cu ajutorul contului 302 Materiale consumabile , cont de activ.

B) Inregistrari contabile privind materialele consumabile la SC AHTIMED Trading SRL

La inceputul lunii ianuarie 2008 se cumpara conform facturii 10 cartuse de toner TK 115 negru, pret unitar 125.4 lei/buc si 5 cartuse toner TK 123 rosu, pret unitar 154.1lei/buc, TVA 19% de la furnizorul SC Texer Service SRL. Pana la sfarsitul lunii se dau in consum toate materialele consumabile achizitionate. In data de 30 ianuarie se achita furnizorul prin ordin de plata.

Achizitia materialelor consumabile de la furnizor conform facturii fiscale :

|

3008 "Alte materiale consumabile" 4426 "TVA deductibila" |

401 "Furnizori" |

Inregistrarea consumului de materiale consumabile conform bonului de consum :

|

6008 "Cheltuieli privind alte materiale consumabile" |

3008 "Alte materiale consumabile" |

Plata facturii emise de SC Texer Service SRL prin ordin de plata:

|

401 "Furnizori" |

"Conturi la banci in lei" |

In data de 15 ianuarie 2008 se achizitioneaza de la furnizorul intern SC Emersus Impex SRL, pe baza facturii fiscale hartie de ambalat, plicuri si scoci, necesare livrarii coletelor catre clientii din tara. Valoarea facturii este de 576.8 lei, TVA 19 %. Achitarea facturii se efectueaza in numerar.

In ziua urmatoare se elibereaza spre consum materialele consumabile cumparate in valoare de 237 lei.

Achizitia materialelor consumabile de la furnizor :

|

3008 "Alte materiale consumabile" 4426 "TVA deductibila" |

401 "Furnizori" |

Plata facturii in numerar:

|

401 "Furnizori" |

"Casa in lei" |

Inregistrarea consumului de materiale consumabile conform bonului de consum:

|

6008 "Cheltuieli privind alte materiale consumabile" |

3008 "Alte materiale consumabile" |

4. Contabilitatea materialelor de natura obiectelor de inventar

Materialele de natura obiectelor de inventar fac parte din activele circulante, desi prezinta caracteristicile mijloacelor fixe prin aceea ca servesc mai multe cicluri ale procesului de expoatare si deci isi transmit treptat valoarea asupra diferitelor perioade de gestiune. Nu sunt considerate mijloace fixe din motive de finantare a procurarii lor si de simplificare a evidentei si recuperarii valorii lor. Nu sunt cuprinse nici in categoria materialelor consumabile din considerente de urmarire a integritatii lor si a includerii in costuri a valorii lor pe o perioada determinata de timp.

Materialele de natura obiectelor de inventar sunt reprezentate de :

bunurile care nu indeplinesc in mod cumulativ conditiile pentru a putea fi incluse in categoria imobilizarilor corporale;

echipamentul de protectie, echipamentul de lucru si imbracamintea speciala impuse salariatilor de normele de protectie a muncii sau de regulamente speciale ;

sculele, dispozitivele, verificatoarele (SDV-uri), aparatele de masura si control (AMCM-uri), mecanismele, matritele si alte obiecte similare ;

baracamentele si amenajarile provizorii de santier, care sunt bunuri achizitionate sau construite in regie proprie pentru buna functionare a santierelor de constructii, cum ar fi : baraci, podete, schele, imprejmuiri etc.

Valoarea obiectelor de inventar se include in cheltuielile de exploatare, integral la darea in folosinta.

Evidenta existentei si miscarii stocurilor de materii prime se tine cu ajutorul contului 303 Materiale de natura obiectelor de inventar , cont de activ.

Inregistrari contabile privind materialele de natura obiectelor de inventar la

SC AHTIMED Trading SRL

In data de 5 martie 2008 sunt achizitionate de la un furnizor local echipamente electronice:

televizor LCD SAMSUNG 1350 lei;

antena satelit 1453 lei;

telefon fix PHILIPS 157 lei;

telefon mobil NOKIA 689 lei.

Echipamentele sosesc pe baza de factura. Valoarea facturata este de 3649 lei, TVA 19%, achitandu-se din casieria unitatii pe baza de chitanta. Ele sunt date in folosinta in aceeasi zi.

Primirea echipamentelor pe baza de factura:

|

303 "Materiale de natura obiectelor de inventar" 4426 "TVA deductibila" |

401 "Furnizori" |

Plata facturii din casieria unitatii:

|

401 "Furnizori" |

"Casa in lei" |

Darea in folosinta a obiectelor de inventar:

|

603 "Cheltuieli privind materialele de natura obiectelor de inventar" |

303 "Materiale de natura obiectelor de inventar" |

Inregistrarea in clasa de conturi speciale:

|

8035 "Stocuri de natura obiectelor de inventar date in folosinta" |

Datorita extinderii activitatii, la data de 19.04.2008 societatea hotaraste cumpararea a doua copiatoare si a unui calculator de la furnizorul SC Comservice Company SA din Bucuresti:

multifunctional HP 14602 lei;

XEROX 948.72 lei;

calculator DELL 1263.78 lei.

OBS.SC AHTIMED SRL le recunoaste ca si obiecte de inventar.

Factura emisa de furnizor este in valoare de 3674.52 lei, TVA 19% si se achita prin ordin de plata in 10 zile. Obiectele de inventar se dau in folosinta a doua zi.

Achizitionarea obiectelor de inventar pe baza de factura:

|

303 "Materiale de natura obiectelor de inventar" 4426 "TVA deductibila" |

401 "Furnizori" |

Darea in folosinta a obiectelor de inventar:

|

603 "Cheltuieli privind materialele de natura obiectelor de inventar" |

303 "Materiale de natura obiectelor de inventar" |

Inregistrarea in clasa de conturi speciale:

|

8035 "Stocuri de natura obiectelor de inventar date in folosinta" |

Plata facturii catre furnizor prin ordin de plata:

|

401 "Furnizori" |

"Conturi la banci in lei" |

5. Contabilitatea stocurilor de produse

Rezultatul material al activitatii economice cu caracter productiv se concretizeaza in produse finite, semifabricate si produse reziduale, toate acestea constituind productia depozitabila care face obiectul contabilitatii stocurilor.

Stocurile de produse cuprind acele bunuri care sunt fabricate de intreprindere (provenienta - interiorul intreprinderii) si sunt destinate, in cele mai multe cazuri tertilor (exteriorul intreprinderii), fiind reprezentate de urmatoarele elemente :

semifabricate - sunt acele produse al caror proces tehnologic a fost incheiat intr-o sectie sau faza de fabricatie si care trec in continuare pentru prelucrare in alta sectie sau faza de fabricatie sau se livreaza tertilor;

produse finite - sunt bunurile care au parcurs toate fazele procesului tehnologic, intrunesc conditiile de calitate si sunt predate pe baza de acte la magazie, urmand a fi depozitate, in vederea livrarii lor catre clienti;

produsele reziduale - reprezinta rebuturile, materialele recuperabile sau deseurile, ce urmeaza a fi valorificate, in aceasta stare, catre terti.

Desfasurarea procesului de productie presupune, in anumite cazuri, existenta pe fluxul tehnologic a unei cantitati de productie neterminata sau in curs de executie. Productia in curs de executie sau productia neterminata este reprezentata de produsele care n-au parcurs toate fazele procesului tehnologic, ocupand o pozitie intermediara fie intre materii prime si semifabricate, fie intre semifabricate si produse finite; produsele nesupuse receptiei tehnice de calitate; lucrarile si serviciile in curs executie.

Contabilitatea produselor se realizeaza cu ajutorul conturilor din grupa 34 "Produse", care cuprinde urmatoarele conturi sintetice de gradul I:

- 341 "Semifabricate";

- 345 "Produse finite";

- 346 "Produse reziduale";

- 348 "Diferente de pret la produse".

De mentionat este faptul ca pe durata analizata la SC AHTIMED Trading SRL nu se inregistreaza operatiuni cu semifabricate si produse reziduale, ci numai cu produse finite, dar daca ar exista, modalitatea de inregistrare ar fi similara cu cea a produselor finite.

Inregistrari contabile privind produsele finite la SC AHTIMED Trading SRL

La inceputul lunii ianurie 2008, societatea are in stoc, in gestiunea Editura 137 bucati Dezintoxicarea organismului uman , inregistrate la costul de productie 7.8.lei. In urma comenzilor date de clienti, in cursul lunii s-au mai obtinut 1000 bucati, efectuandu-se in acest scop urmatoarele cheltuieli :

materii prime : 2139 lei

o hartie copiator A4 1589 lei ;

o carton copiator A4 550 lei

alte materiale consumabile : 157 lei ;

o toner TK 115 negru 157 lei

manopera : 2985lei ;

contributiile angajatorului aferente salariilor 820.78 lei ;

- CAS 19.5% 5808

- CASS 5.5 % 164.08

- Somaj 1% 29.85

- FNUASS 0.4% 11.94

- CCI 0.85% 25.37

- Comision carti de munca 0.25% 7.46

cheltuieli cu brosarea cartilor 589 lei ;

cheltuieli cu tehnoredactarea 365 lei ;

cheltuieli cu grafica copertii 234 lei ;

cheltuieli cu energia electrica 948 lei .

Plata facturilor de brosare, tehnoredactare, grafica a copertei se efectueaza din casieria unitatii, iar cea de energie electrica - prin virament bancar. La sfarsitul lunii are loc vanzarea a 300 carti catre clientul SC Librariile Humanitas SRL la pretul de vanzare de 18 lei/buc, TVA 9%, acordandu-se un discount de 15%, stingerea creantei efectuandu-se prin virament bancar.

Scoaterea din evidenta a produselor finite se face folosindu-se metoda FIFO.

OBS Cota redusa este de 9% si se aplica asupra bazei de

impozitare pentru urmatoarele prestari de servicii si/sau livrari de bunuri:

b) livrarea de manuale scolare, carti, ziare si reviste, cu exceptia

celor destinate exclusiv sau in principal publicitatii etc.

Inregistrarea cheltuielilor cu materiile prime :

|

601 "Cheltuieli cu materiile prime" |

301 "Materii prime" |

- Inregistrarea cheltuielilor cu materialele consumabile :

|

6008 "Cheltuieli privind alte materiale consumabile" |

3008 "Alte materiale consumabile" |

Inregistrarea cheltuielilor cu salariile:

|

621 "Cheltuieli cu salariile personalului" |

421 "Personal salarii datorate" |

Inregistrarea cheltuielilor cu contributiile angajatorului aferente salariilor:

|

645.01 "Contributia unitatii la asigurarile sociale" |

431.01 "Contributia unitatii la asigurarile sociale"(19.5%) |

|

645.03 "Contributia unitatii la asigurarile sociale de sanatate" |

431.03 "Contributia unitatii la asigurarile sociale de sanatate"(5.5%) |

|

645.02 "Contributia unitatii la fondul de somaj" |

431.01 "Contributia unitatii la fondul de somaj"(1%) |

|

645.01 "Contributia unitatii la asigurarile sociale" |

431.05 "Contributia unitatii pt accidente de munca si boli profesionale"(0.4%) |

|

645.03 "Contributia unitatii la asigurarile sociale de sanatate" |

431.06 "Contributia unitatii pt concedii de boala si indemnizatii"(0.85%) |

|

635 "Cheltuieli cu alte impozite, taxe si varsaminte de efectuat" |

447.02 "Comision carti de munca" |

Inregistrarea cheltuielilor cu energia electrica conform facturii:

|

605 "Cheltuieli privind energia si apa" 4426 "TVA deductibila" |

401 "Furnizori" |

Plata facturii catre furnizor prin ordin de plata:

|

401 "Furnizori" |

"Conturi la banci in lei" |

Inregistrarea cheltuielilor de brosat conform facturii:

|

628 "Alte cheltuieli cu serviciile efectuate de terti" 4426 "TVA deductibila" |

401 "Furnizori" |

Plata facturii cu chitanta:

|

401 "Furnizori" |

"Casa in lei" |

Inregistrarea cheltuielilor de tehnoredactare conform facturii:

|

628 "Alte cheltuieli cu serviciile efectuate de terti" 4426 "TVA deductibila" |

401 "Furnizori" |

Plata facturii cu chitanta:

|

401 "Furnizori" |

"Casa in lei" |

Inregistrarea cheltuielilor de grafica a copertii conform facturii:

|

628 "Alte cheltuieli cu serviciile efectuate de terti" 4426 "TVA deductibila" |

401 "Furnizori" |

Plata facturii din casieria unitatii:

|

401 "Furnizori" |

"Casa in lei" |

Obtinerea costului de productie la cost de productie efectiv:

Cost de productie total = 2139 + 157 + 2985 + 820.78 + 589 + 365 + 234 + 948 = 8237.78

Cost de productie unitar

|

345.01 "Produse finite 9%" |

"Variatia stocurilor" |

Vanzarea produselor finite catre SC Librariile Humanitas SRL conform facturii fiscale:

|

411.01 "Clienti" |

"Venituri din vanzarea produselor finite" 4427 " TVA colectata" |

Inregistrarea discount-ului:

|

667"Cheltuieli privind sconturile acordate" |

411.01 "Clienti" |

|

411.01 "Clienti" |

4427 " TVA colectata" |

Scoaterea din evidenta a produselor finite la cost de productie (conform FIFO) :

137 buc x 7.8lei/buc = 1068.6 lei

163 buc x 8.24lei/buc = 1343.12 lei

|

"Variatia stocurilor" |

345.01 "Produse finite 9%" |

Inregistrarea stingerii creantei prin virament bancar conform extrasului de cont :

|

5101 "Conturi la banci in lei" |

411.01 "Clienti" |

Regularizarea TVA-ului :

|

4427 " TVA colectata" |

" TVA deductibila" 4423 "TVA de plata" |

Inchiderea conturilor de venituri si cheltuieli :

|

121 "Profit sau pierdere" |

601 "Cheltuieli cu materiile prime" 6008 "Cheltuieli privind alte materiale consumabile" 605 "Cheltuieli privind energia si apa" 621 "Cheltuieli cu salariile personalului" 628 "Alte cheltuieli cu serviciile executate de terti" 635 "Cheltuieli cu alte impozite, taxe si varsaminte de efectuat" 645.01 "Contributia unitatii la asigurarile sociale" 645.02 "Contributia unitatii la fondul de somaj" 645.03 "Contributia unitatii la asigurarile sociale de sanatate" 667"Cheltuieli privind sconturile acordate" |

|

"Venituri din vanzarea produselor finite" 711 "Variatia stocurilor" |

121 "Profit sau pierdere" |

6. Contabilitatea marfurilor

Marfurile sunt reprezentate de bunurile achizitionate din afara intreprinderii pentru a fi vandute in aceeasi stare, fara vreo prelucrare suplimentara.

Sunt asimilate marfurilor si alte categorii de active circulante materiale, cum sunt : stocurile achizitionate pentru utilizare proprie (materii prime, materiale, obiecte de inventar etc.) si care ulterior, si-au schimbat destinatia si se ofera spre vanzare tertilor; stocurile provenite din productia proprie, care se vand prin magazine proprii (semifabricate, produse finite etc.).

In ceea ce priveste, circulatia marfurilor, trebuie mentionat faptul ca de la producator pana la consumatorul final acestea parcurg, de regula, doua stadii, si anume :

Circulatia cu ridicata ( en-gros ) a marfurilor - care consta in achizitionarea de marfuri in cantitati mari de la producatori sau de la alti furnizori in scopul revanzarii acestora catre alte intreprinderi, indeosebi celor specializate in comertul cu amanuntul ;

Circulatia cu amanuntul ( en-detail ) a marfurilor - care consta in vanzarea marfurilor consumatorilor individuali, precum si unor intreprinderi pentru consumul propriu.

Inventarul permanent al stocurilor de marfuri presupune practicarea unor preturi specifice circulatiei marfurilor :

Costuri de achizitie, specifice comertului en-gros sau cu ridicata, unde contabilitatea analitica a marfurilor se tine pe sortimente de marfuri, folosind de regula, metoda cantitativ-valorica;

Preturi (de vanzare) cu amanuntul, formate din costul de achizitie plus adaosul comercial plus TVA, practicate in comertul en-detail sau cu amanuntul, unde contabilitatea analitica a marfurilor se tine pe magazine si in cadrul lor, pe gestiuni, folosind de regula, metoda global valorica.

De regula, la unitatile comerciale cu amanuntul se considera cost de achizitie, pretul de cumparare reflectat in facturile furnizorilor, iar cheltuielile aferente intrarilor de marfuri se reflecta intr-un cont analitic distinct. Acestea se vor include in cheltuieli pe masura vanzarii marfurilor. Acest mod de evaluare se impune din ratiuni practice, intrucat este dificil sa se recalculeze pretul de cumparare al marfurilor intrate in functie de cheltuielile de transport-aprovizionare, avand in vedere marea varietate de sortimente de marfuri intrate, in cantitati si la preturi diferite. Adaosul comercial sau marja comerciantului este suma care trebuie sa asigure acoperirea cheltuielilor de circulatie ale comerciantului si obtinerea unui profit.

Unitatile comerciale de desfacere a marfurilor cu ridicata pot evalua marfurile la unul din urmatoarele preturi de inregistrare :

Costul de achizitie efectiv, care cuprinde, pe langa pretul de cumparare si alte cheltuieli, cum ar fi : cheltuieli de transport, taxe vamale, comisioane, prime de asigurare etc. In acest caz, iesirile de marfuri din patrimoniu se pot evalua folosind una din urmatoarele metode de evaluare : metoda costului mediu ponderat (CMP) si prima intrare - prima iesire (FIFO).

Pretul standard (pretul prestabilit) - se determina pentru fiecare sortiment de marfa, pe baza preturilor medii din perioada anterioara. In acest caz, trebuie evidentiate distinct diferentele de pret dintre pretul standard si costul efectiv de achizitie. La sfarsitul fiecarei perioade de gestiune este necesar sa se repartizeze diferentele de pret atat asupra stocului final de marfuri, pe baza unui coeficient de repartizare care se calculeaza cu date cumulate de la inceputul anului.

Pretul de vanzare cu ridicata (en gros) este format din costul de achizitie plus un adaos comercial care se stabileste in functie de nivelul preturilor de pe piata la sortimentul respectiv de marfuri.

Contabilitatea sintetica a marfurilor se realizeaza cu ajutorul grupei 37 Marfuri , care cuprinde conturile sintetice de gradul I :

- 371 Marfuri ;

- 378 Diferente de pret la marfuri

SC AHTIMED Trading SRL este specializata in comertul en-gros si foloseste decat contul 371 Marfuri

Inregistrari contabile privind marfurile la SC AHTIMED Trading SRL

La inceputul lunii ianuarie 2008, societatea are in gestiunea Depozit central un stoc de 35 harti Harta politica a lumii , format 2000*1400, inregistrate la costul de achizitie de 90 lei. In data de 7 ianuarie 2008 se achizitioneaza de la furnizorul SC Eurodidactica SRL pe baza de factura 20 harti Harta fizica a lumii , format 1400*1000 la costul de achizitie de 38 lei/buc; 30 planse murale Great Britain la costul de achizitie 25 lei/buc si 5 multimetre digitale cu 35 lei/buc. Factura in valoare de 2005.15 lei se achita prin ordin de plata in termen de 10 zile.

In data de 15 ianuarie se incaseaza prin virament bancar de la Colegiul Tehnic Henri Coanda din Bucuresti suma de 1068.54 lei, conform facturii proforme emise in data de 3 ianuarie 2008. Se intocmeste factura fiscala cu urmatoarele marfuri :

4 harti Harta politica a lumii 2000*1400 x 139.23.lei = 556.92 ;

3 harti Harta fizica a lumii 1400*1000 x 58.79 lei = 176.37 ;

2 planse murale Great Britain 1000*800 x 37.25 lei = 74.5 ;

5 multimetre digitale x 515 lei = 260.75;

Total 1068.54

Scoaterea din evidenta a marfurilor se face folosindu-se metoda FIFO.

Achizitia marfurilor de la SC Eurodidactica SRL conform facturii fiscale :

|

371.01 Marfuri 19% 4426 "TVA deductibila" |

401 "Furnizori" |

Achitarea facturii prin ordin de plata:

|

401 "Furnizori" |

"Conturi la banci in lei" |

Inregistrarea platii in avans conform extrasului de cont :

|

5101 "Conturi la banci in lei" |

419.01 "Clienti creditori" |

Inregistrarea facturii fiscale emise Colegiului Tehnic " Henri Coanda":

|

411.01 "Clienti" |

"Venituri din vanzarea marfurilor" 4427 " TVA colectata" |

Descarcarea gestiunii de marfurile vandute (conform metodei FIFO):

4 harti Harta politica a lumii 2000*1400 x 90.lei = 360 lei;

3 harti Harta fizica a lumii 1400*1000 x 38 lei = 114 lei;

2 planse murale Great Britain 1000*800 x 25 lei = 50 lei;

5 multimetre digitale x 35 lei = 175 lei;

Total 699 lei

|

607 "Cheltuieli privind marfurile" |

371.01 "Marfuri 19%" |

Stingerea creantei fata de client :

|

419.01 "Clienti creditori" |

411.01 "Clienti" |

La inceputul lunii ianuarie 2008, societatea are in gestiunea Depozit central un stoc de 20 buc DEXI, inregistrate la costul de achizitie de 166.67 lei. In data de 10 ianuarie se primesc de la furnizorul SC Totalibra SRL pe baza de aviz de insotire a marfii 10 buc DEXI la pretul unitar de 170 lei, 15 buc Dictionar Explicativ Scolar la 50 lei, 7 buc DOOM la 90 lei.

La sfarsitul lunii se emite factura de catre furnizor. Stingerea datoriei fata de SC Totalibra SRL se face prin compensare.

In data de 31 ianuarie se vand clientului SC Didactica Press SRL urmatoarele marfuri conform facturii, plata se efectueaza in sistem ramburs :

20 buc DEXI x 218 lei = 4360

10 buc Dictionar explicativ Scolar x 69.5 lei = 695

5 buc DOOM x 125.1 lei = 625.5

Total 5680.50

In cursul lunii s-au efectuat cheltuieli postale in valoare de 35 lei pe baza chitantelor de la oficiul postal.

OBS. Sistemul ramburs presupune incasarea unor sume de la

destinatar de catre oficiul postal si remiterea lor expeditorului (achitarea de

catre destinatar a contravalorii bunului care face obiectul trimiterii postale

prin mandat postal sau electronic). Destinatarul mandatului ramburs trebuie sa

fie obligatoriu expeditorul trimiterii. Se admite numai pentru trimiterile cu .valoare

declarata si se stabileste de catre expeditor.

Achizitia marfurilor de la SC Totalibra SRL pe baza avizului de insotire a marfii :

|

371.02 Marfuri 9% 4428 "TVA neexigibila" |

408 "Furnizori - facturi nesosite" |

Emiterea facturii fiscale la sfarsitul lunii:

|

408 "Furnizori - facturi nesosite" |

401 "Furnizori" |

Regularizarea TVA neexigibila:

|

4426 "TVA deductibila" |

4428 "TVA neexigibila" |

Stingerea datoriei fata de SC Totalibra SRL prin compenare conform procesului de compensare:

|

401 "Furnizori" |

411.01 "Clienti" |

OBS. Operatiunea de compensare are la baza in cazul de fata faptul ca SC AHTIMED Trading SRL vinde produse finite catre SC Totalibra SRL, iar aceasta din urma achita contravaloarea produsleor finite prin livrarea de marfuri.

Inregistrarea vanzarii marfurilor 9% conform facturii fiscale emise catre SC Didactica Press SRL:

|

411.01 "Clienti" |

"Venituri din vanzarea marfurilor" 4427 " TVA colectata" |

Descarcarea gestiunii de marfurile vandute (conform metodei FIFO):

20 buc DEXI x 166.67 lei = 3333.4

10 buc Dictionar explicativ Scolar x 50 lei = 500

5 buc DOOM x 90 lei = 450

Total 4283.4

|

607 "Cheltuieli privind marfurile" |

371.02 "Marfuri 9%" |

Stingerea creantei fata de client conform extrasului de cont :

|

5101 "Conturi la banci in lei" |

411.01 "Clienti" |

Inregistrarea cheltuielilor postale conform chitantelor :

|

626 "Cheltuieili postale si taxe de telecomunicatii" |

531.01 "Casa in lei" |

7. Contabilitatea ajustarilor pentru deprecierea stocurilor si

a productiei in curs de executie

Datorita conditiilor de risc si incertitudine in care sunt gestionate stocurile de bunuri, se impune ca masura de prevenire crearea unor provizii la dispozitia intreprinderii, pentru acoperirea eventualelor pierderi din deprecieri.

Cu ocazia inventarierii stocurilor, in baza listelor de inventariere intocmite, comisiile de inventariere trebuie sa stabileasca, alaturi de plusuri si/sau minusuri de valoare generate de diferente cantitative, si pe cele generate de factori conjuncturali : inflatie, deprecieri calitative imputabile, moda etc. Acestea se stabilesc prin compararea valorii contabile (valoarea de intrare in patrimoniu sau costul istoric) a fiecarui element stocabil inventariat cu valoarea lui de utilitate (valoarea actuala sau de piata) din momentul inventarierii, putand rezulta :

plusuri de valoare, daca valoarea de utilitate este mai mare decat valoarea contabila. In virtutea principiului prudentei aceste plusvalori nu se contabilizeaza ;

minusuri de valoare, daca valoarea de utilitate este mai mica decat valoarea contabila.

In virtutea principiului prudentei, aceste diferente se contabilizeaza sub forma ajustarilor pentru deprecierea stocurilor.

Ajustarile pentru depreciere se constituie in aplicarea principiului prudentei pentru a nu transfera riscul unor pierderi spre perioadele viitoare.

Aceste ajustari se constituie la sfarsitul fiecarui an, urmand a fi utilizate in anul urmator la constatarea deprecierii. Astfel se compara soldul conturilor de ajustari constituite anterior cu ajustarile necesare stabilite la sfarsitul anului curent. Daca ajustarea necesara este mai mare decat cea constituita, se va inregistra o suplimentare, iar daca ajustarea necesara este mai mica decat cea constituita, se va inregistra o reducere de ajustare.

Constituirea ajustarilor pentru deprecierea stocurilor, ca de altfel si a celorlalte tipuri de ajustari, se face pe seama cheltuielilor. La disparitia fenomenului care a generat deprecierea, ajustarile se anuleaza, la diminuarea efectelor fenomenului, ajustarile se diminueaza, iar la producerea pierderii, se utilizeaza pentru a acoperi pierderea. In toate cazurile, inregistrarea are sensul de transformare a acestora in venituri.[4]

Pentru reflectarea contabila a ajustarilor pentru deprecierea stocurilor, in Planul de conturi general a fost constituita grupa de conturi 39 Ajustari pentru deprecierea stocurilor si a productiei in curs de executie , care cuprinde un subsistem de conturi sintetice de gradul I, create pe structura grupelor de stocuri.

Societatea SC AHTIMED Trading SRL nu constituie ajustari pentru deprecierea stocurilor si a productiei in curs de executie deoarece de multe ori aceasta se aprovizioneaza in limita necesarului de materii prime si materiale, astfel viteza de rotatie a materialelor de natura stocurilor este foarte mare neavand timp sa inregistreze deprecieri semnificative. Aceste motive stau la baza deciziei conducerii de a nu constitui ajustari pentru deprecieri.

Epuran M., Babaita V., Grosu C., (1994), Contabilitatea financiara in noul sistem contabil, Editura de Vest, Timisoara, pag.231

Munteanu Victor , Muntean Marilena, Zuca Stefan, (2001), Contabilitatea financiara a intreprinderii, Editura SYLVI, Bucuresti, pag.293

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1919

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved