| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Studiu de caz privind contabilitatea stocurilor de natura marfurilor la SC EXIM SRL

Societatea comerciala denumita SC EXIM SRL ,cu sediul social in ,judetul Arad, localitatea Arad , str Dornei nr 56 ,are un capital social subscris varsat 2.000 lei , si desfasoara o activitate cuprinsa in codul CAEN nr.4740 - Comert cu amanuntul in magazine specializate , cu atribut fiscal RO, Cod Unic de Inregistrare 1560789, numar de ordine in Registrul Comertului J02-1560-2007, si face parte din categoria microintreprinderilor.

Societatea are contul de disponibilitati deschis la Banca Comerciala Romana nr. cont IBAN - RO59BCX123123123123123

Societatea prezinta la inceputul luni martie 2008 urmatoarele solduri initiale (din februarie 2008 ):

Cont 1012 Capital social subscris varsat (Sic) 2.000,00 lei

Cont 121 Profit si pierdere ( Sic ) 440,00 lei

Cont 371 Marfuri (Sid) 1.428,00 lei

Cont 378 Diferente de pret la marfuri (Sic) 200,00 lei

Cont 401 Furnizori (Sic) 1.000,00 lei

Cont 4111 Clienti (Sid) 1.500,00 lei

Cont 441 Impozit pe venit (Sic) 60,00 lei

Cont 4428 Tva neexigibila (Sic) 228,00 lei

Cont 4551 Asociati conturi curente Sic) 6.000,00 lei

Cont 5121 Conturi la banci in lei (Sid) 5.000,00 lei

Cont 5311 Casa in lei (Sid) 2.000,00 lei

Rulajele lunii precedente aferente conturilor de venituri si cheltuieli sunt :

Cont 607 Cheltuieli privind marfurile 2.000,00 lei

Cont 698 Cheltuieli cu impozitul pe venit 60,00 lei

Cont 707 Venituri din vanzarea marfurilor 2.400,00 lei

Cont 766 Venituri din dobanzi 100,00 lei

In cursul lunii martie 2008 au loc urmatoarele operatii :

Debit |

Credit |

Suma |

|

581 Viramente interne |

5311 Casa in lei |

500 |

Evidenta operativa-Registru de casa

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

01 |

03 |

5311 |

|

SC EXIM SRL

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

2.000,00 | ||||

|

011 |

FV |

Depus numerar banca |

500,00 |

||

|

TOTAL |

2.000,00 | ||||

|

Sold 01.03.2008 |

1.500,00 | ||||

|

Sold la sfarsitul zilei |

1.500,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

Debit |

Credit |

Suma |

|

5121 Conturi la banci in lei |

581 Viramente interne |

500 |

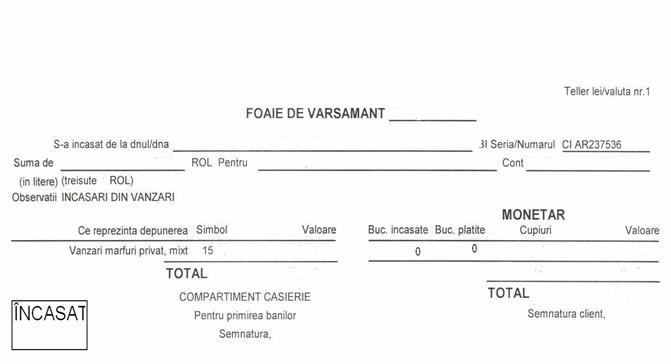

Evidenta operativa - Foaie de varsamant pentru depunere numerar

RO59BCX123123123123123

|

|

|

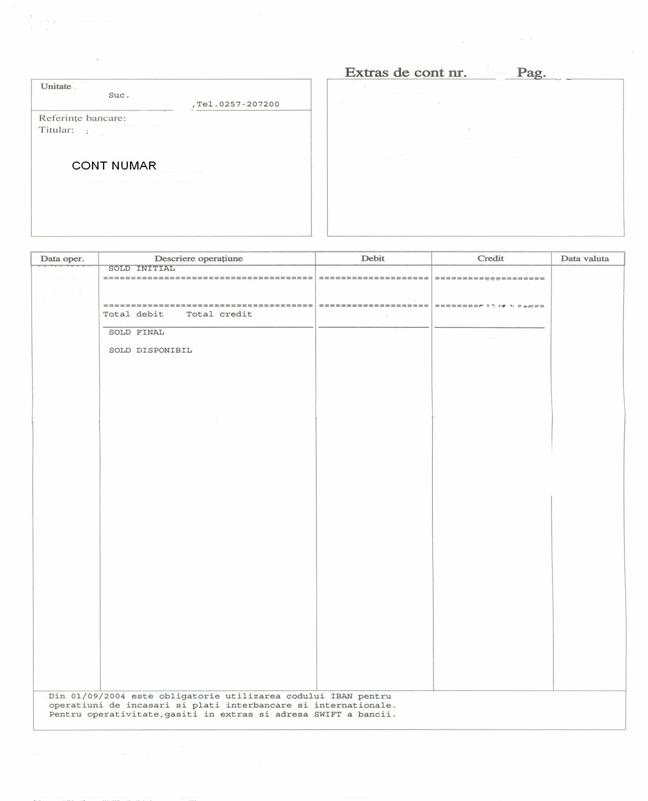

Evidenta operativa bancara - extras de cont eliberat catre agentul economic

RO59BCX123123123123123

|

|

Comision bancar 10,00

10,00 5.500,00

|

|

Debit |

Credit |

Suma |

|

627 Cheltuieli cu serviciile bancare si asimilate |

5121 Conturi la banci in lei |

2.SC EXIM SRL inregistreaza in data de 02.03.2008, un imprumut de societate acordat de asociati, in numerar la o valoare de 1.000 lei.

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

4551 Asociati conturi curente |

1.000 |

Imprumut acordat societatii

_____ ========omie lei===========

|

|

|

|

Verso

____

Evidenta operativa - Chitanta

SC EXIM SRL Arad, DORNEI NR 56 CUI RO

1560789 NR ORC

J02-1560-2007 Arad

Imprumut acordat societatii

|

Evidenta operativa-Registru de casa

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

5311 |

|||

SC EXIM SRL

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

1.500,00 | ||||

|

714 |

CHIT |

Impumut societate |

1.000,00 | ||

|

TOTAL |

2.500,00 | ||||

|

Sold 02.03.2008 |

2.500,00 | ||||

|

| |||||

|

Sold la sfarsitul zilei |

2.500,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

|

Debit |

Credit |

Suma |

|

% 371 Marfuri 4428 TVA neexigibila |

408 Furnizori facturi nesosite |

1.190 1.000 190 |

Evidenta operativa - Aviz de insotire

|

Furnizor: SC PARADIS TRADING SRL Cumparator: SC EXIM SRL CUI RO123456 CUI - RO - 1560789 NR ORC J02/1234/2007 NR ORC J02/1560/2007 LOC.ARAD LOC. ARAD JUD.ARAD JUD. ARAD CONT RO26BRDE020SV12345679222 CONT RO59BCX123123123123123 BANCA BRDE ARAD BANCA BCR ARAD AVIZ DE INSOTIRE 115 TVA 19% 03 .03. 2008 |

|||||

|

Nr. Crt. |

Denumire |

U:M. |

Cantitate |

Pret unitar faraTVA |

Valoare fara TVA |

|

MARFURI DIVERSE |

buc |

1 |

1.000 |

1.000

1.000 |

|

|

TOTAL 1.000 |

|||||

|

Stampila si Delegat__________ Semnatura Semnatura Data si ora________ de primire |

|||||

|

Debit |

Credit |

Suma |

|

408 Furnizori facturi nesosite si apoi se regularizeaza TVA 4426 TVA deductibila |

401 Furnizori 4428 TVA neexigibila |

1.190 190 |

Evidenta operativa - Factura

|

Furnizor: SC PARADIS TRADING SRL Cumparator: SC EXIM SRL CUI RO123456 CUI - RO - 1560789 NR ORC J02/1234/2007 NR ORC J02/1560/2007 LOC.ARAD LOC. ARAD JUD.ARAD JUD. ARAD CONT RO26BRDE020SV12345679222 CONT RO59BCX123123123123123 BANCA BRDE ARAD BANCA BCR ARAD FACTURA 456 04.03.2008 TVA 19% Aviz de insotire 115 din 03.03.2008 |

||||||

|

Nr. Crt. |

Denumire |

U:M. |

Cantitate |

Pret unitar faraTVA |

Valoare |

Valoare TVA |

|

MARFURI DIVERSE |

buc |

1 |

1.000 |

1.000

|

190 190 |

|

|

TOTAL DE PLATA 1.190 |

||||||

|

Stampila si Delegat__________ Semnatura Semnatura Data si ora________ de primire |

||||||

|

Debit |

Credit |

Suma |

|

371 Marfuri |

% Adaos comercial 4428 TVA neexigibila |

428 |

Adaos comercial = pret de intrare de la furnizor X procent adaos =

1.000 lei X 20 % = 200 lei

TVA neexigibila=(pret de intrare de la furnizor+adaos comercial) X19 % =

(1.000 lei + 200 lei) X 19% = 1.200 lei X 19% = 228 lei

Evidenta operativa - Nota de receptie

NOTA DE RECEPTIE SI CONSTATARE DE DIFERENTE

|

OP. P.A.D. |

Numar document |

Data |

Cod furnizor |

Cod primitor |

Nr. Contract- comanda |

Nr. Factura, Disp. Livrare, Aviz insotire marfa |

Cont creditor |

||||||

|

Z |

L |

A |

|||||||||||

|

3 |

14 |

||||||||||||

|

012 din 04/03/2008 Aviz 013 | |||||||||||||

Subsemnatii membri ai comisiei de receptie, am procedat la receptionarea valorilor materiale furnizate de SC PARADISE TRADING SRL din __________________ARAD______________ cu vagonul / auto nr. _______AR -10-XXL____________ documente insotitoare__F 456 din 04 .03. 2008__delegat__DAVID BENJAMIN__________ ______ ____ constatandu-se urmatoarele:

|

Nr. Crt. |

Denumire |

Cant |

Pret de livrare fara TVA |

Valoare la pret livrare fara TVA |

Valoare TVA furnizor |

Adaos comercial |

Valoare adaos |

Pret cu amanumtul fara TVA |

Valoare la pret cu amanuntul fara TVA |

Pret cu amanuntul cu TVA |

Valoare la pret cu amanuntul cu TVA |

Valoare TVA neexigibil |

|

|

18 x 19 |

19 x % |

18 x 22 |

19 x22 |

18 x 24 |

24 x 19% |

18 x 26 | |||||||

|

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 | |||||

|

MARFURI DIVERSE | |||||||||||||

|

| |||||||||||||

|

TOTAL |

1.428 | ||||||||||||

|

COMISIA DE RECEPTIE |

PRIMIT IN GESTIUNE |

||||||||||||

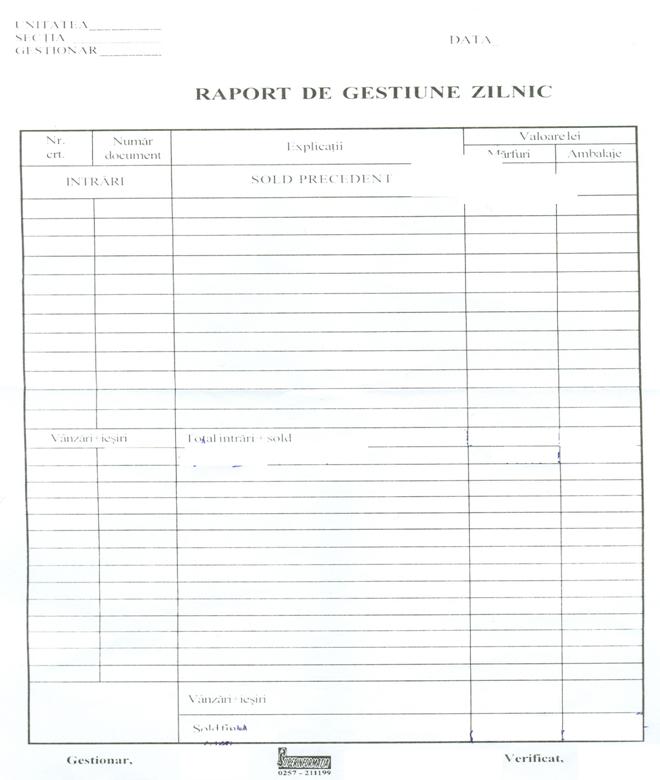

Evidenta operativa - Raport de gestiune zilnic

1.428,00

0

|

|

|

|

590 lei in numerar din casieria unitatii

600 lei din contul de disponibilitati de la banca

Ca urmare a tranzactiei efectuate prin contul bancar, banca retine un comision de 5 lei.

![]() Achitarea

in numerar din casierie unitatii.

Achitarea

in numerar din casierie unitatii.

|

Debit |

Credit |

Suma |

|

401 Furnizori |

5311 Casa in lei |

Evidenta operativa - Chitanta

Furnizor: SC

PARADIS TRADING SRL CUI RO123456 NR ORC

J02/1234/2007 LOC. ARAD JUD.ARAD CONT

RO26BRDE020SV12345679222 BANCA BRDE

ARAD

===cincisutenouazeci lei===

|

|

|

Evidenta operativa-Registru de casa

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

03 |

5311 |

||

SC EXIM SRL

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

2.500,00 | ||||

|

1321 |

CHIT |

Achitat furnizor |

590,00 |

||

|

TOTAL |

2.500,00 |

590,00 |

|||

|

Sold 05.03.2008 |

1.910,00 | ||||

|

Sold la sfarsitul zilei |

1.910,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

![]() Achitarea

cu OP din contul de disponibil.

Achitarea

cu OP din contul de disponibil.

|

Debit |

Credit |

Suma |

|

401 Furnizori |

5121 Conturi la banci in lei |

Evidenta operativa - Ordin de plata pentru decontari cu furnizori

SC PARADIS TRADING SRL

|

|

|

|

|

|

|

![]() Banca

a retinut un comision bancar pentru operatiunea efectuata in

suma de 5 lei , din contul de disponibil al

agentului economic.

Banca

a retinut un comision bancar pentru operatiunea efectuata in

suma de 5 lei , din contul de disponibil al

agentului economic.

|

Debit |

Credit |

Suma |

|

627 Cheltuieli cu serviciile bancare si asimilate |

5121 Conturi la banci in lei |

Evidenta operativa bancara - extras de cont eliberat catre agentul economic

5.490,00 4.885

OP 01/05/03/ Achitat furnizor 600,00

Comision bancar 5,00

605,00 5.490,00

RO38BCX123123123123123

|

|

|

![]() Facturarea

marfurilor.

Facturarea

marfurilor.

|

Debit |

Credit |

Suma |

|

4111 Clienti |

% 707 Venituri din vanzarea marfurilor 4427 TVA colectata |

2.856 2.400 456 |

Evidenta operativa - Factura

|

Furnizor: SC EXIM SRL Cumparator: Achim Dan Florin CUI RO 1560789 CUI /CNP - 156020056123 NR ORC J02/1560/2007 NR ORC ---------- LOC.ARAD LOC. ARAD JUD.ARAD JUD. ARAD CONT RO38BCX123123123123123 CONT ------------ BANCA BCR ARAD BANCA ---------- FACTURA 1024 06.03.2008 TVA 19% Aviz de insotire ------------- |

||||||

|

Nr. Crt. |

Denumire |

U:M. |

Cantitate |

Pret unitar fara TVA |

Valoare |

Valoare TVA |

|

MARFURI DIVERSE |

buc |

2 |

1.200 |

2.400

|

456 456 |

|

|

TOTAL DE PLATA 2.856 |

||||||

|

Stampila si Delegat__________ Semnatura Semnatura Data si ora________ de primire |

||||||

Evidenta operativa - Raport de gestiune zilnic

|

|

|

|

![]() Incasarea

marfurilor vandute, in numerar.

Incasarea

marfurilor vandute, in numerar.

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

4111 Clienti |

2.856 |

Evidenta operativa - Bon fiscal eliberat de casa de marcat electronica

SC EXIM SRL

CUI RO 1560789

NR ORC J02/1560/2007

LOC. ARAD JUD. ARAD

Bon fiscal 0123123

06.03.2008 ora 13

Produs : buc pret

MARFURI 2 1.200

DIVERSE

Valoare fara TVA 2.400 lei

TVA 19 % 456 lei

Numerar 2.856 lei

TVA 456 lei

Nr.tranzactie 012312312333

Evidenta operativa-Registru de casa

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

03 |

5311 |

||

SC EXIM SRL

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

1.910,00 | ||||

|

BF |

Incasari din vanzari |

2.856,00 | |||

|

TOTAL |

4.766,00 | ||||

|

Sold 06.03.2008 |

4.766,00 | ||||

|

Sold la sfarsitul zilei |

4.766,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

|

Debit |

Credit |

Suma |

|

% 607 Cheltuieli privind marfurile 378 Adaos commercial 4428 TVA neexigibila |

371 Marfuri |

2.856 2.000 400 456 |

Sic 378 + Rc 378 200 + 200 400

K 378 = ----- ----- --------- ----- ------- = ----- ----- --------- ----- ---- = ------------ = 16,66 %

Sid 371+Rd 371-(Sc+Rc 4428) 1.428+1.428.- (228+228) 2.400

Vanzari totale = 2.400 lei(fara TVA)

si 2.400 X 16,66 % = 400 lei care reprezinta adaosul de scazut din gestiune.

Suma de scazut la 4428 'TVA neexigibila ' coincide cu suma de la 4427 'TVA colectata' , respectiv de 456 lei.

Suma ce trebuie inregistrata la contul 607 ' Cheltuieli privind marfurile ' provine din operatia 2.856 - 400 - 456 = 2.000 lei.

Daca 4426 este mai mare ca 4427 avem TVA de recuperat (de rambursat).

Daca 4426 este mai mic ca 4427 avem TVA de plata (4423).

|

Debit |

Credit |

Suma |

|

4427 TVA colectata |

% 4426 TVA deductibila 4423 TVA de plata |

456 190 266 |

2.000 lei X 2,5 % = 50

|

Debit |

Credit |

Suma |

|

698 Cheltuieli cu impozitul pe venit |

441 Impozit pe venit |

|

Debit |

Credit |

Suma |

|

707 Venituri din vanzarea mrfurilor si 121 Profit si pierdere |

121 Profit si pierdere % 607 Cheltuieli privind marfurile 627 Cheltuieli cu servicii bancare si asimilate 698 Cheltuieli cu impzitul pe venit |

2.000 15 50 |

CONCLUZII

In mod normal, capitolul de concluzii ar trebui sa reflecte o serie de "adevaruri absolute" ale caror ipoteze sa fi fost prezentate anterior. Dar, pe langa faptul ca, asa cum am evidentiat inca de la inceputul lucrarii, nu suntem de acord cu "adevarul absolut" in contabilitate, concluziile "clasice", impreuna cu ipotezele si demonstratiile aferente abunda pe tot parcursul lucrarii, incepand cu primul capitol. In finalul lucrarii nu doresc sa dau un verdict imuabil a ceea ce este, bazat pe premise istorice. Personal, consider ca o astfel de lucrare trebuie sa indice, cu gradul intrinsec de incertitudine, fie ceea ce trebuie sa se schimbe, fie ceea ce va veni, avand la baza tendintele istorice evolutie ale contabilitatii.

In principiu contabilitatea stocurilor se organizeaza pe feluri (sortimente) de bunuri materiale stocate sau pe grupe de stocuri si locuri de depozitare (gestiuni create). Exceptie face contabilitatea analitica a marfurilor si ambalajelor, in unitatile de desfacere cu amanuntul, care se tine global-valoric pe gestiuni (magazine de desfacere). Aceeasi structura se poate adapta si in cazul contabilitatii rechizitelor de birou, imprimatelor si materialelor foloslte pentru ambalare. Din punct de vedere metodologic contabilitatea analitica se nuanteaza in raport de metoda inventarului permanent sau cea a inventarului intermitent folosita pentru evidenta stocurlior. In cazul folosirii inventarulul permanent, contabilitatea analitica se poate organiza dupa una din metodele: metoda cantitativ valorica, metoda operativ-contabil si metoda global-valorica. Metoda cantitatlv-valorica consta in organizarea la locul de depozitare a unei evidente cantitative pe feluri de bunuri stocate, iar in contabilitatea analitica a unei evidente cantitativ-valorice pe feluri de bunuri si gestiuni.

In cadrul ambelor evidente, inregistrarea se face pentru stocuri, intrari si iesiri. Se poate folosi si varianta in care se conduce numai evidenta cantitativ-valorica realizata prin contabilitatea analitica. Metoda operativ-contabila (pe solduri) consta in organizarea la locul de depozitare a unei evidente cantitative pe feluri de bunuri stocate, iar in contabilitatea analitica a unei evidente valorice a miscarilor (intrari-iesiri) pe gestiuni, pe grupe sau subgrupe de bunuri, dupa caz. Totodata, se organizeaza si o evidenta cantitativ- valorica numai pentru stocuri, pe feluri de bunuri stocate si gestiuni. Aceasta evidenta se creeaza la sfarsitul lunii cu scopul de a verifica concordanta dintre contabilitatea analitica si evidenta cantitativa tinuta la locul de depozitare.Intuirea a ceea ce va deveni contabilitatea, pe langa marele grad de incertitudine inglobat, este un exercitiu intelectual destul de dificil. Motivatia a fost prezentata inca de la inceputul lucrarii: pentru a putea releva sistemele contabile, sau macar tehnicile contabile ale viitorului, trebuie sa anticipam in primul rand economia viitorului, ca factor determinant al contabilitatii. Iar cercetarile care au ca obiect economia sunt cel putin contradictorii.

Ipotezele principale de lucru, utilizate explicit sau implicit pe tot parcursul lucrarii, sunt urmatoarele: (i) conditiile economice sunt in continua schimbare, iar in ultimul deceniu prefacerile economice s-au acumulat la o limita care poate indica existenta unui nou salt calitativ; (ii) sistemul contabil este o consecinta a conditiilor economice trecute, datorita unui decalaj de timp inerent, care exista inca. In ce priveste prima ipoteza, consideram ca factorul economie indica cel mai bine transformarile majore prin care trece economia mondiala in acest moment. Infrastructura prezentului nu mai este data atat de mult de sosele si cai ferate, cat de caile de comunicatie. Inclusiv tarile cu un PIB extrem de scazut isi pot permite o infrastructura de comunicatii destul de dezvoltata. Dar, asa cum am vazut, nu aceste tari dau tonul evolutiei contabile. Cele mai dezvoltate state din punct de vedere economic prezinta deja caracteristicile unui comert care ar fi parut futurist cu numai douazeci de ani in urma. Tranzactiile electronice nu au facut doar sa sporeasca exponential viteza de tranzactionare si volumul tranzactiilor, dar au creat o interdependenta reala a pietelor financiare. Consecinta contabila a acestei interdependente am vazut-o: elaborarea de standarde internationale, cu idealul declarat de a fi adoptate de catre toate statele lumii.

Cea de a doua ipoteza a fost mentionata in cadrul lucrarii, dar cu referire in principal la perioadele trecute: intai au aparut forme superioare de organizare a societatii, iar ulterior s-au dezvoltat si sistemele contabile care sa sustina noile economii. Astfel, reamintim intr-o forma simplificata, ca sclavagismul a determinat aparitia partidei simple in contabilitate; comertul in partizi mari si aparitia sistemului de creditare au determinat dezvoltarea partidei duble. Ulterior, capitalismul a creat, pe parcursul secolelor XVII si XVIII, necesitatea publicarii situatiilor financiare de sinteza si a determinat aparitia contabilitatii manageriale. Apoi, dupa cum am vazut, un nou salt evolutiv a generat normalizarea contabilitatii la nivel national. Actualmente, se urmareste generalizarea unui sistem contabil international, ca raspuns la afirmarea societatilor multinationale, la internationalizarea afacerilor, la globalizarea pietei financiare. Aceste doua ipoteze conduc cu necesitate la urmatoarea concluzie: sistemul contabil care se perfectioneaza pe plan mondial in acest moment, raspunde unor conditii economice anterioare, care deja, in prezent, se schimba in mod fundamental. Societatile care opereaza doar electronic, actionand ca intermediari, nu detin stocuri. Este posibil ca ele sa nu detina nici macar sedii de firma (decat cel mult pentru considerente fiscale). Personalul este posibil sa nu fie angajat cu carte de munca, ci sa fie vorba despre adolescenti care, de acasa, presteaza servicii pentru o anumita firma electronica si care ii remunereaza probabil in raport cu volumul lor de activitate (cu toate ca poate nici macar nu au varsta legala de a fi angajati). Mai pot fi contabilizate si controlate clasic tranzactiile bancare multiple din cursul unei singure zile (cine ar putea verifica sute de mii de tranzactii zilnice pe care le inregistreaza electronic.

Afirmatia pe care am facut-o la inceputul capitolului de "concluzii" privind marele grad de incertitudine al dezvoltarii unui sistem contabil al viitorului ramane valabila. Dar acesta nu inseamna ca, in masura in care conditiile economice s-au schimbat, nu se pot dezvolta noi tehnici si metode contabile pentru ceea ce deja exista, dar este ignorat (sau gresit interpretat) de catre contabilitate. Aceasta constituie de fapt provocarea lansata cercetarii contabile: acceptand ca viitorul este incert, se poate renunta la apologia trecutului cel putin in favoarea prezentului.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4358

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved