| CATEGORII DOCUMENTE |

| Statistica |

BILANTUL STRATEGIC-INSTRUMENT DE BAZA AL DECIZIEI FINANCIARE

Arta strategiei consta in abordarea acelor afaceri in care detinem cele mai bune sanse de a avea o pozitie concurentiala puternica, prin valorificarea superioara a resurselor si competentelor noastre1.

Pozitia concurentiala globala a unui sistem de afaceri este reflectata la un moment dat de armonia care exista intre 'ceea ce are' in interior sistemul si 'ceea ce-i cere sa aiba' mediul sau. Ea nu este statica si poate aparea ca o suma de avantaje si dezavantaje. O pozitie concurentiala avantajoasa se mentine daca firma detine avantaje concurentiale (competitive) decisive, durabile si care pot fi aparate cu succes.

Un avantaj competitiv rezulta dintr-o mai buna conducere a competitiei comparativ cu ceilalti concurenti si din atingerea unui factor cheie de succes intr-un sector sau segment dat. Spunem ca o firma detine un avantaj competitiv daca poseda o resursa strategica pe care altii nu o au si stapaneste mai bine decat concurenta competentele necesare exploatarii resursei, in vederea atingerii factoriior-cheie de succes. Avantajul competitiv este dependent deci de doi factori interni ai organizatiei (resursele strategice si competentele sale cheie), dar si de un factor de sinteza care caracterizeaza cerintele impuse acesteia de catre mediul sau extern (prin intermediul factoriior-cheie de succes).

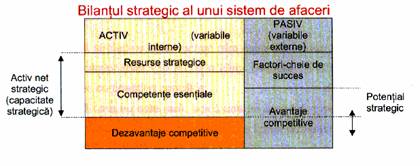

Putem deci sa oferim o imagine expresiva asupra patrimoniului strategic al unei afaceri prin intermediul unui bilant care are ca elemente de activ resursele si competentele esentiale de care dispune firma, iar ca elemente de pasiv, cerintele majore impuse acesteia de catre mediul sau extern, prin intermediul factoriio-cheie de succes2. Pentru a avea egalitate bilantiera, acest bilant strategic se inchide prin posturile de avantaje si dezavantaje competitive, posturi care functioneaza relativ similar (marind sau micsorand patrimoniul) cu posturile de profit si pierdere din cadrul bilantului contabil.

Daca firma are capacitati strategice (resurse si competente) superioare concurentilor sai pentru a controla fortele contextului concurential, ea va beneficia de avantaje competitive; in caz contrar, optiunile sale strategice vor fi limitate in orice moment din cauza dezavantajelor pe care le suporta si care-i reduc capacitatea strategica. Bilantul strategic scoate astfel in evidenta necesitatea de a dezvolta noi competente si de a utiliza resursele astfel incat sa se poata profita de ocaziile oferite de piata.

Putem acum reformula afirmatia noastra anterioara conform careia un sistem de afaceri detine o pozitie concurentiala superioara, aflandu-se deci in echilibru strategic, doar atunci cand dispune de capacitati strategice la nivelul exigentelor mediului sau, folosindu-ne de notiunea de potential strategic. Daca diferenta absoluta care exista intre avantajele si dezavantajele competitive ale unui sistem de afaceri la un moment dat este pozitiva, acesta se va afla in echilibru sau, altfel spus, va detine potential strategic. Cresterea permanenta a potentialului strategic reprezinta temelia de baza a constructiei oricarei strategii; caci o strategie trebuie sa creeze potential, nu doar sa exploateze potentialul existent.

Pornind de la reprezentarea oferita de bilant, putem defini (si apoi reprezenta) intreprinderea ca fiind o imbinare de resurse si competente proprii acesteia, utilizate in scopul concretizarii si sustinerii optiunilor sale de piata. Capacitatile neutilizate sau rau utilizate distrug potentialul strategic al firmei si diminueaza valoarea patrimoniului sau.

Resursele strategice sunt resurse rare existente intr-un anumit sector, tangibile sau Intangibile, tranzactionabile sau nu, si a caror detinere de catre firma poate sa-i asigure acesteia avantaje competitive specifice.

O resursa care nu este rara, adica una pe care toti concurentii dintr-un sector o au sau o pot relativ usor obtine, nu poate asigura firmei dobandirea unui avantaj competitiv. Face exceptie de la aceasta regula 'resursa timp', o resursa mal speciala, intangibila, care in anumite conditii concurentiale, devine resursa strategica ca urmare a eficientei utilizarii

Chiar daca sunt valoroase, resursele strategice nu sunt neaparat cuantificabile. Resursele politice, ce reprezinta in unele sectoare surse prioritare de obtinere a avantajelor competitive (Harley Davidson s-a salvat de la faliment datorita lobby-ului facut la congresul american pentru a impune taxe vamale ridicate pentru motocicletele japoneze), cu greu pot fi evaluate monetar. La fel stau lucrurile si cu resursa umana, considerata resursa strategica in multe dintre sectoarele noii economii(cum fiecare angajat al firmei devine mai degraba un specialist al firmei decat unul functional, valoarea sa economica pentru alte intreprinderi este inferioara celei pe care o are firma in cauza).

Competentele distinctive reprezinta un ansamblu de cunostinte si priceperi specializate, de natura tehnico-economica sau manageriala, greu imitabile si rare, care, utilizate eficient in cadrul organizatiei, pot sa asigure acesteia avantaje competitive specifice.

Sunt multe firme care, desi detin resurse strategice, nu au 'stiinta utilizarii' acestor resurse pentru a le putea transforma in avantaje competitive. Pentru ca o competenta sa produca efect strategic pozitiv, ea trebuie sa fie una esentiala, sa caracterizeze un numar restrans de organizatii (sa fie rara), sa poata fi exploatata si sa fie cu greu imitata. Multe firme si-au construit succesul pornind de la un anumit tip de competenta distinctiva: in domeniul software (IBM), in domeniul producerii de motoare (Honda), in domeniul comunicarii (Kodak a intrat in domeniul serviciilor telefonice atunci, cand a descoperit ca are competente de comunicare neutilizate) etc. Caci, in functie de specificul organizatiei, competentele strategice pot aparea in domeniul tehnologiei, in cel al conceptiei, fabricatiei sau distributiei, in marimea si gradul de utilizare a capacitatilor de productie, in calitatea si costurile fabricatiei, in coerenta si pertinenta marketingului mixt, dar si in elemente ale sistemului de gestiune (operational sau strategic).

Factorii-cheie (critici) de succes sunt variabile strategice de baza asupra carora se poarta concurenta si in baza carora se poate stabili ierarhia competitivitatii firmelor dintr-un anumit sector.

Un factor-cheie de succes (FCS) reprezinta o caracteristica ce influenteaza in mod determinant actul de cumparare pe piata (alegerile clientelei intre mai multi furnizori), Variind de la un sector la altul, ei sunt pietrele de hotar pe care se bazeaza avantajul competitiv. Astfel, in sectorul extractiv, accesul la zacamintele bogate reprezinta un astfel de FCS, in timp ce in sectorul productiei de lifturi, calitatea activitatii de service poate face diferentierea intre competitori.

Toate firmele de varf actuale, fara exceptie, si-au consolidat pozitia aplicand o pozitie bazata pe FCS. Factorii-cheie de succes sunt in general redusi ca numar la nivelul unui sistem de afaceri (chiar daca paleta lor poate fi larga privita global), ei putand reflecta la fel de bine nivelul de pret acceptat ca si nevoile asteptate de clienti in materie de functionalitate a produselor.

Factorii-cheie de succes nu pot fi considerati aceiasi pentru totdeauna, ei evoluand conform fazelor ciclului de viata ale domeniului analizat, atat sub presiunea pietei cat si a tehnologiei. Aceasta impune identificarea lor intr-o optica dinamica, in scopul intelegerii si anticiparii schimbarilor pe care le sufera. De exemplu, ceasurile de mana se diferentiau in trecut prin corectitudinea cu care indicau ora exacta, fapt indicat in costurile de productie si, prin urmare, in pret. O data cu productia in masa a cipurilor si a oscilatoarelor de frecventa, exactitatea indicarii orei a pierdut teren in fata altor noi surse de diferentiere (eleganta si aspect exterior).

Sa presupunem ca firmele A, B si C concura singure pe un segment strategic comun, fiind toate interesate in productia si comercializarea aceluiasi produs Simplificand la extrem situatia lor concurentiala, sa incercam sa construim bilantul strategic pentru firma A, evaluandu-i posturile bilantiere in marimi relative si utilizand in demersul nostru urmatoarele notatii ajutatoare:

R + C = resurse strategice si competente distinctive (capacitati strategice); FCS = factori-cheie de succes AC, DC = avantaje, respectiv dezavantaje competitive.

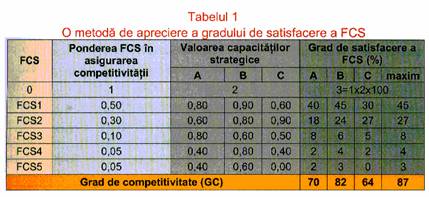

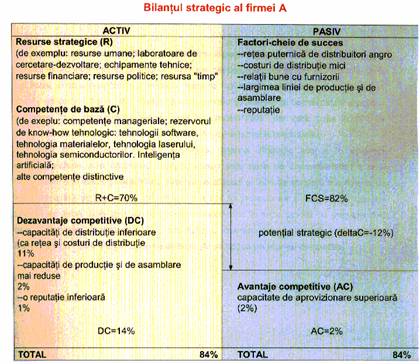

Presupunem totodata ca, in urma efectuarii analizei strategice (externe si interne), s-au identificat cinci factori-cheie de succes in segmentul analizat, dar si capacitatile strategice cerute in vederea atingerii acestor factori de competitivitate: FCS1 - retea puternica de distribuitori angro ( capacitate de distributie); FCS2- costuri de distributie mici (capacitate de distributie); FCS3 - relatii bune cu furnizorii (capacitate de aprovizionare); FCS4 - largimea liniei de productie si de asamblare {capacitate de productie); FCS5 -reputatie (capacitatea de a te face cunoscut).

In plus, s-a evaluat prin coeficienti de ponderare (suma ponderilor fiind bineinteles , unitatea) importanta factorilor-cheie de succes si s-a apreciat totodata, pe o scara de la 0 la 1, nivelul capacitatilor strategice ale fiecarei firme in satisfacerea acestor factori, (tabelul 1).

Indicatorul global GC astfel obtinut permite o apreciere de ansamblu privitoare la posibilitatile firmelor analizate de a satisface, cu capacitatile strategice pe care le detin, cerintele ce le-au fost impuse de catre mediul lor concurential, prin intermediul factorilor-cheie de succes. Acest indicator permite insa doar o evaluare globala a competitivitatii, evaluare ce poate fi ulterior imbunatatita. Relevanta sa in diagnostic consta in dinamica valorilor pe care le poate lua (trendurile sunt relevante) si nu in valoarea abaterilor sale fata de un nivel minim acceptat, nivel care nu poate fi determinat cu suficienta aproximatie si care, in plus, este variabil de la un sector la altul. Castigul major al utilizarii acestui indicator este insa in planul reflectiei strategice.

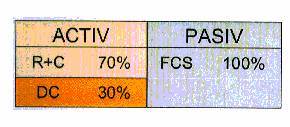

Daca am compara gradul de competitivitate de 70% al firmei A cu cel de 100% al unei firme ideale care concura in sector (ce are capacitati maxime in satisfacerea tuturor factorilor-cheie existenti) bilantul strategic al firmei A ar arata astfel:

Fata de o astfel de firma ideala, firma A are doar dezavantaje competitive si, logic, nici un avantaj. Cum desigur, o astfel de firma ideala nu exista ( este imposibil sa stapanesti in cadrul unui segment dat toti FCS existenti si aceasta la un nivel superior tuturor celorlalti concurenti), este in general indicata comparatia cu liderul segmentului analizat. Prin aceasta limitare la performanta liderului (firma B in cazul nostru), acceptam totodata o reducere a patrimoniului strategic total al sistemului de afaceri; in cazul nostru el nu va fi de 100% , ci doar de 87%, caci diferenta de 13% reprezinta "zacamantul de competitivitate' neexploatat actualmente de sistemul firmelor A, B si C; altfel spus, aici nu pot fi gasite momentan avantaje si dezavantaje competitive intre firmele analizate.

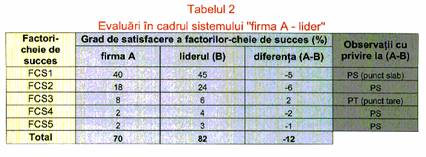

In contextul sistemului 'firma A - lider', in care patrimoniul strategic se reduce la 84%, sa studiem competitivitatea firmei A ( vezi tabelul 2 ) si sa construim bilantul sau strategic.

Diferenta de competitivitate a firmei A, apare ca o insumare a punctelor tari (avantaje competitive) si slabe (dezavantaje competitive) pe care ea le are in raport cu liderul, si reflecta potentialul sau strategic negativ in raport cu acesta. Acest potential este foarte bine pus in evidenta de bilantul strategic al firmei A in raport cu liderul din sector.

Analiza poate fi realizata nu numai in raport cu liderul, ci si luand ca baza de referinta o firma cu o competitivitate medie in sectorul analizat, deci caracterizata printr-un grad mediu de satisfacere a factorilor-cheie de succes (avand, pentru exemplul nostru, un grad de competitivitate de 72%). Bineinteles, in acest caz bilantul strategic al firmei A va arata cu totul altfel. Firma- Lider poate sa-si construiasca bilantul strategic luand ca baza de referinta pe urmaritor.

Concluzii :

Instrument al comunicarii no-financiare, bilantul strategic ofera o alta imagine a realitatii intreprinderii decat bilantul contabil sau cel financiar. Nu este vorba de o imagine mai fidela, ci de una sintetica si calitativa (care nu mai ignora nemasurabilul), construita in cu totul alt scop. Caci nu mai cautam o reprezentare structurala si cuantificabila a pozitiei financiare, ci o reprezentare poate vaga a competitivitatii, dar care pune accent pe elementele de esenta ce determina pozitia strategica a firmei in mediul sau. Instrument de reflectie si decizie strategica, bilantul strategic scoate in evidenta elementele-cheie care determina competitivitatea (sau lipsa de competitivitate) a unei firme. Punand in evidenta potentialul strategic al afacerii si caile de crestere a acestuia, un astfel de bilant se dovedeste de un mare ajutor in proiectarea si constructia oricarei strategii de firma, fiind deci un instrument indispensabil in orice proces de management care se doreste a fi strategic. Caci, reamintim, managementul strategic este procesul managerial prin care o organizatie se straduieste sa obtina un avantaj competitiv.

1.Farcas D., "Contributii la extinderea rolului analizei si diagnosticului in procesul de formulare a strategiei unei firme" Tema de doctorat, Cluj-Napoca 1998.

2. Doru Marius Farcas, " Un alt tip de bilant", Revista CONTABILITATE, EXPERTIZA si AUDITUL AFACERILOR,Nr. 8- 2005, pag 8

3. Idem , pag 10-12

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2425

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved