| CATEGORII DOCUMENTE |

| Statistica |

GESTIUNEA SI DECIZIILE DE FINANTARE A CICLULUI DE EXPLOATARE

In cadrul gestiunii financiare a intreprinderii, gestionarea ciclului de exploatare este secventa cea mai importanta datorita ponderii semnificative pe care o detin activele si pasivele circulante in totalul bilantului unitatilor economice. Acest capitol continua planificarea financiara in domeniul necesarului de capitaluri pentru ciclul de exploatare si finantarea acestui necesar, inclusiv costurile si riscurile aferente. Se fundamenteaza astfel un bilant previzional (in partea de jos a acestuia) privind echilibrul financiar planificat, pe termen scurt, intre activele si pasivele circulante si de trezorerie ale intreprinderii.

Gestiunea ciclului de exploatare este cea mai importanta sectiune a gestiunii financiare a intreprinderii. Relevanta gestiunii ciclului de exploatare este determinata, in primul rand, de ponderea ridicata (de peste 50%) a activelor (si pasivelor) circulante in totalul bilantului intreprinderilor. In al doilea rand, operatiile ciclului de exploatare sunt cotidiene, cu un mare grad de repetabilitate si cu o reflectare imediata asupra situatiei financiare, asupra rentabilitatii intreprinderii. In sfarsit, problematica datoriilor pe termen scurt preocupa din ce in ce mai mult gestiunea financiara a intreprinderilor, indeosebi a celor de marime mica si mijlocie (care au cele mai ridicate rate de dobanda).

1. Continutul gestiunii ciclului de exploatare

Scopul urmarit de gestiunea ciclului de exploatare este cel al oricarei investitii de capital: cea mai eficienta alocare a capitalului in stocuri si creante, in conditiile corelatiei rentabilitate-risc. Armonizarea relatiei rentabilitate-risc se realizeaza, in cea mai mare parte, in cadrul echilibrului dintre necesarul de active circulante si sursele mobilizabile pentru finantarea acestuia.

Raspunzand nevoii de rentabilitate, gestiunea activelor circulante urmareste realizarea ciclului de exploatare cu un nivel minim de active circulante, iar gestiunea pasivelor circulante urmareste cel mai redus cost al procurarii capitalurilor necesare. Pentru a raspunde nevoii de diminuare a riscului, gestiunea activelor circulante urmareste eliminarea rupturii de stoc, a lipsei de lichiditati, preocupare insotita de cresterea costurilor de exploatare si de diminuarea rentabilitatii. In privinta pasivelor circulante se urmaresc permanenta surselor de finantare, autonomia financiara a ciclului de exploatare, preocupari insotite de cresteri ale costului procurarii capitalurilor necesare.

Avand in vedere aceste cerinte contradictorii ale optimizarii relatiei rentabilitate-risc, in mod concret, gestiunea ciclului de exploatare cuprinde doua domenii complementare de activitate: (a) determinarea necesarului de active circulante (de stocuri, de creante si de lichiditati) si (b) determinarea modalitatii de nuantare a necesarului de active circulante (a fondului de rulment; a datoriilor de exploatare: furnizori, creditori etc; a concursurilor bancare: credite de trezorerie, credite de scont etc).

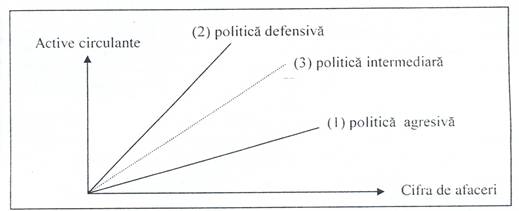

Principala caracteristica a activelor circulante o constituie lichiditatea ridicata a acestora si, deci, posibilitatea acoperirii operative din incasari a datoriilor, a efectuarii unor plasamente de trezorerie si a pastrarii unei rezerve lichide in cont si in casa. Exista un raport specific fiecarei intreprinderi intre vanzari (cifra de afaceri) si nivelul activelor necesare pentru realizarea acestora. Pornind de la acest raport, se pot identifica trei politici de gestiune a ciclului de exploatare, cu efecte diferite asupra rentabilitatii si riscului.

1. O politica agresiva, care isi propune realizarea unei cifre de

afaceri

scontate cu stocuri minime. Rentabilitatea ridicata,

intentionata prin aceasta

politica, este insotita de riscuri mari legate de lipsa de stoc, de lipsa de lichiditati si de insolvabilitatea intreprinderii.

O politica defensiva, care isi

propune realizarea unei cifre de afaceri

scontate cu stocuri si

lichiditati ridicate. Rentabilitatea va fi in acest caz, afectata de costurile suplimentare ale prudentei in asigurarea cu stocuri a continuitatii activitatii de exploatare.

O politica echilibrata (intermediara), care armonizeaza relatia contradictorie dintre rentabilitate si risc (figura 1)[1] .

Figura 1. Relatia dintre activele circulante si cifra de afaceri

In ceea ce priveste finantarea activelor circulante, intr-o politica agresiva (1) accentul cade, in principal, pe pasivele pe termen scurt (datorii de exploatare, credite bancare etc), care au cele mai mici costuri de procurare a lor, dar care determina si o preocupare stresanta de a reinnoi creditele pe termen scurt, la dobanzi mai mari sau chiar riscul unei lipse de capital. Politica defensiva (2) are in vedere finantarea activelor circulante, in principal, din surse permanente (fondul de rulment), care au costuri de procurare mult mai mari, dar si o acoperire suficienta impotriva riscului de reinnoire a creditelor si a cresterii ratei dobanzii. O politica neutra (3) consta in sincronizarea dintre scadentele activelor si pasivelor pe termen scurt. Rentabilitatea si riscul, ce ar insoti formarea activelor si pasivelor circulante au sensuri contrare si se neutralizeaza intr-o oarecare masura. Fondul de rulment ar reprezenta, cum s-a mai mentionat, marja de siguranta pentru finantarea activelor circulante si pentru autonomia financiara a intreprinderii.

Gestiunea stocurilor

Desfasurarea normala si continua a ciulului de exploatare necesita existenta unor stocuri circulante in toate fazele activitatii economice din intreprindere.

Stocurile de mijloace circulante reprezinta cantitatile fizice de materii prime si materiale, de produse sau de marfuri necesare fiecarei faze a ciclului de exploatare (aprovizionare, productie, desfacere), pentru a asigura desfasurarea continua si ritmica a activitatii de exploatare. Caracterului continuu al productiei (sau al desfacerilor) i se opune, din motive economice, caracterul discontinuu al aprovizionarilor.

Din punct de vedere financiar, stocurile reprezinta alocari de capital ce nu pot fi recuperate pana cand aceste stocuri nu parcurg intregul ciclu de exploatare si sunt valorificate prin vanzarea si incasarea produselor, lucrarilor sau serviciilor realizate de intreprindere. Aceasta remarca ne-ar indemna sa intelegem, la prima vedere, ca procesul de exploatare cel mai economic ar fi cel care s-ar desfasura fara stocuri sau cu stocuri foarte mici. Insa, o aprovizionare "in timp real' sporeste considerabil cheltuielile de aprovizionare (transport, manipulare etc).

Pe de alta parte, gestiunea moderna a stocurilor este departe de a mai considera eficienta formarea de stocuri mari peste necesitatile rezonabile ale exploatarii. Stocurile supranormative sunt insotite, in plan financiar, de pierderi prin imobilizarea inutila a capitalurilor in aceste stocuri, prin cheltuielile de depozitare mari pe care le ocazioneaza, prin dobanzi peste cele curente, prin deteriorari si degradari de stocuri etc. Cheltuielile suplimentare inutile, in gestiunea stocurilor, pot rezulta atat din stocuri insuficiente, cat si din stocuri excesive.

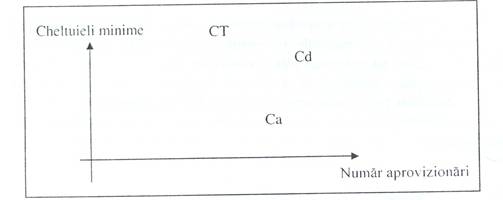

In aceste conditii, marimea optima a stocurilor este cea care armonizeaza relatia contradictorie dintre cheltuielile de aprovizionare (Ca), care variaza in functie de numarul de aprovizionari, si cele de depozitare (Cd), variabile in raport cu marimea stocurilor. Se demonstreaza usor ca aceasta marime optima a stocurilor este cea care minimizeaza cheltuielile totale (CT) cu formarea stocurilor si maximizeaza rentabilitatea activitatii de exploatare (figura )

Figura Evolutia cheltuielilor stocuri - aprovizionari

3. Optimizarea marimii stocurilor

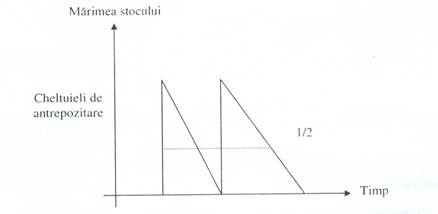

Cheltuielile (Ca), determinate de declansarea unei noi aprovizionari (a unei noi comenzi), sunt cele ocazionate de studiul pietei, de deplasare a salariatilor pentru aprovizionari, de intocmirea documentelor de aprovizionare, de control al marfurilor si de analiza a esantioanelor etc. Cheltuielile loiale de pregatire a comenzilor intr-un exercitiu financiar vor fi cu atat mai mici, cu cat marimea comenzilor va fi mai mare. La nivelul unei comenzi se poate stabili insa un cost unitar fix (ca). Cheltuielile de depozitare (cd, numite si de antrepozitare), variabile in functie de marimea stocurilor, sunt ocazionate de transportul, manipularea, depozitarea, degradarea si deteriorarea stocurilor, precum si de costul capitalului necesar pentru procurarea lor. Cum stocurile sunt epuizabile prin darea lor in consum sau prin vanzare, cheltuielile de antrepozitare sunt o medie a cheltuielilor din prima zi a constituirii stocului si a celor din ultima zi de existenta a acestuia (practic, costul de unitate de stoc - cd - se corecteaza cu coeficientul 1/2 (figura 3.).

Figura 3. Relatia dintre stocuri si marimea cheltuielilor de antrepozitare

Modelul Wilson-Whitin, care optimizeaza marimea stocului, porneste de la relatia costului total pentru formarea lui:

![]()

Minimul costului total se obtine in punctul in care derivata intai a costului total, in raport cu marimea stocului, este egala cu zero:

![]() , din care

rezulta:

, din care

rezulta:

in care:

S = marimea optima a stocului:

N = necesarul anual din materialul, produsul sau marfa de aprovizionat;

ca = costul fix unitar pentru pregatirea unei noi aprovizionari;

pa = pret unitar de aprovizionare;

cd = costul de depozitare pe unitatea de stoc.

In continuare, se pot determina, pe baza oricarui exemplu, numarul de comenzi de aprovizionare (Nr) si intervalul dintre aprovizionari (i):

![]()

in care:

T = numar de zile calendaristice din perioada considerata (Tan) = 360 zile)

Acest model poate fi extins si pentru optimizarea stocurilor de produse in curs de fabricatie si a celor de produse finite. Variabilele Ca si Cd au semnificatii apropiate: Ca = cheltuielile de aprovizionare cu loturi de produse in curs si de pregatire a fabricatiei acestora si, respectiv, cheltuielile de lansare a unei noi comenzi de livrare de produse finite; Cd = cheltuielile de pastrare a stocurilor de produse in curs si finite, si costul de oportunitate al capitalurilor imobilizate, pe durata de stationare a acestor stocuri. Prin aplicarea modelului, se obtin marimi optime ale loturilor de fabricat si ale celor de livrare, precum si intervale optime ale ciclurilor de fabricatie si de expediere a produselor, in conditii de minimizare a costurilor ce insotesc formarea si pastrarea stocurilor de produse in curs si a celor de produse finite.

4. Planificarea nevoii de finantare a stocurilor

Nevoia de finantare a stocurilor (NFS) este determinata de totalitatea cheltuielilor de formare si pastrare a stocurilor de active circulante, in toate fazele ciclului de exploatare, astfel incat sa se asigure desfasurarea continua si ritmica a productiei. Din motive de simplificare a calculului, marimea acestei nevoi de capitaluri nu se stabileste prin insumarea elementelor componente ale cheltuielilor de procurare si pastrare a stocurilor (cheltuieli de transport-aprovizionare, retributii, amortizare etc), ci prin calculul influentei a doi factori (figura 4.):

Ø cheltuielile medii zilnice, cu elementul respectiv de stoc, determinate pe baza cheltuielilor anuale din planul costurilor de productie si pe baza unor coeficienti (k) de corectare (la materiile prime si la produsele in curs de fabricatie);

Ø intervalul de timp (t) dintre doua reconstituiri succesive ale stocurilor, stabilit prin normele tehnice care reglementeaza desfasurarea proceselor de aprovizionare, productie, desfacere etc. sau cel preluat la nivelul realizarilor din anii anteriori.

![]()

Figura 4. Evolutia nevoii de finantare a stocurilor, pe durata unui circuit economic

In acest fel, nevoia de finantare a stocurilor se defineste ca suprafata a alocarilor de capital de la darea in consum a materialelor pana la incasarea produselor vandute (pe durata ciclului de exploatare). Nevoia de finantare va fi mai mare sau mai mica daca cheltuielile medii zilnice vor fi mai mari sau mai mici si/sau durata de exploatare va fi mai lunga sau mai scurta.

In practica planificarii nevoii de finantare a stocurilor (NFs) se folosesc metode sintetice bazate pe viteza de rotatie a stocurilor inregistrata in anii anteriori (si care se considera repetabila in viitor). In cele din urma, se foloseste relatia de proportionalitate dintre cifra de afaceri (sau costurile exploatarii) si NFS. Desi mai riguroase, metodele analitice, bazate pe elementele specifice de cheltuieli si de durata a ciclului de exploatare, se folosesc foarte rar (la infiintarea sau la restructurarea firmei), deoarece antreneaza costuri mai mari decat utilitatea acuratetei estimarii obtinuta prin utilizarea lor.

Mai mult, se porneste de Ia premisa ca intreaga nevoie de capitaluri pentru active circulante (ACR) are o finantare cvasigratuita pe seama datoriilor de exploatare, respectiv a surselor de capitaluri atrase de la furnizori, salariati, buget si in curs de achitare. Or, interesul investitorului de capital priveste nevoia de finantare a activelor circulante nete de datoriile de exploatare. Acestea din urma sunt capitaluri atrase cu cost zero de procurare si nu capitaluri investite in scop profitabil.

Asadar, investitia neta de capitaluri in active circulante se restrange ia nevoia de finantare a activelor circulante (ACRnete), ca diferenta dintre ACR si datoriile de exploatare.

ACRnete = ACR - Datorii de exploatare

Fundamentarea nevoii de finantare a ciclului de exploatare (NFCE) se rezuma deci la fundamentarea nevoii de finantare a ACRnete. In previziunea ACRnete. se porneste de la premisa existentei unui raport constant intre ACRnete si cifra de afaceri (CA) care a determinat-o. In baza acestei ipoteze, se determina o rata cinetica (DACRnete in zile), pe baza realizarilor din anul precedent.

CAan ...360

ACRnete ... DACRnete

de unde:

![]()

in care:

ACRnete0 = ACRnete medii din anul precedent;

CA0 - cifra de afaceri din anul precedent.

Avand estimari (prin bugetul vanzarilor) asupra cifrei de afaceri din trimestrele anului viitor (CA trim), previziunea ACRnete se face simplu pe baza relatiei:

![]()

Se considera, deci. ca DACR nete este o durata de rotatie valabila si pentru anul viitor. Cu alte cuvinte, raportul de proportionalitate dintre CA si ACRnete va ramane constant in anul viitor.

Determinarea gestiunii activelor si pasivelor circulante preocupa teoria si practica financiara, ca urmare a ponderii acestor elemente patrimoniale, a reinnoirii permanente a acestora si a impactului lor direct asupra situatiei financiare a intreprinderii. De aceea:

a) Optimizarea gestiunii capitalului de lucru urmareste armonizarea relatiei rentabilitate-risc cu preferinta sau, dimpotriva, aversiunea investitorilor fata de risc. Se pot analiza, in acest context, trei tipuri de politica a ciclului de exploatare:

Ø politica agresiva (riscofila) cu stocuri cat mai reduse si cu fond de rulment cat mai mic. Se mizeaza pe costuri de gestiune mai mici si pe rentabilitate mare, care sunt insotite inevitabil de riscuri corespunzatoare mai mari (cu ruptura de stoc si de surse de finantare);

Ø politica defensiva (riscofoba) cu stocuri cat mai mari si cu fond de rulment cat mai mare. Se urmareste acoperirea oricaror cerinte de exploatare cu stocuri suficiente si cu surse de capital pe termen lung. Politica defensiva determina costuri mari de gestiune, rentabilitate redusa, dar si riscuri mici de ruptura de stoc si de surse de finantare;

Ø politica neutra este intermediara intre cele doua extreme, se realizeaza cu costuri medii de gestiune si se obtine o rentabilitate medie insotita de riscuri medii.

b) Stocurile de materiale si produse, precum si soldurile de creante-clienti si de trezorerie sunt alocari de capital in active circulante, care asigura continuitatea exploatarii in conditiile in care aprovizionarea si desfacerea sunt discontinue. Marimea optima a acestor alocari de capital se obtine la echilibrul (egalitatea) dintre costurile de formare si cele de pastrare a soldurilor de active circulante, costuri cu evolutie contradictorie:

. Ca = cheltuielile de aprovizionare, respectiv de desfacere, care cresc direct proportional cu numarul de aprovizionari, respectiv de livrari;

. Cd = cheltuielile de depozitare (de stocare si pastrare), care cresc direct proportional cu volumul stocurilor si soldurilor formate, si invers proportional cu numarul de aprovizionari sau livrari.

c) Modelul Wilson-Whitin de optimizare a marimii stocurilor (soldurilor) in mediu cert. cu aprovizionari (livrari) discontinue, este obtinut din minimizarea costurilor totale de gestiune (CT = Ca + Cd - minim, atunci cand Ca = Cd);

Nr. optim aprov. = N/Soptim

Intervalul intre aprov. = 360 Soptim/N

in care: N - necesar anual total de aprovizionare (de livrat);

ca = cost fix unitar pentru pregatirea unei noi aprovizionari (livrari);

Cd = cost de depozitare pe unitatea de stoc;

Pa = pret unitar de aprovizionare (de livrare).

d) In mediu economic aleator cu intarzieri in aprovizionari (livrari) se formeaza, pe langa stocul curent optim, un stoc de siguranta la echilibrul dintre costurile de depozitare (inclusiv costul de oportunitate al capitalului alocat) si costurile ocazionate de lipsa de stoc. Intr-o matrice a consecintelor probabile se va alege acea marime a stocului de siguranta cu cele mai mici costuri de depozitare, de oportunitate si de ruptura de stoc.

In cazul general al aprovizionarilor (livrarilor) la intervale variabile si in cantitati variabile, stocul curent si cel de siguranta se determina cu ajutorul unor intervale medii ponderate:

in care:

qi = cantitati de aprovizionat (livrat), conform contractelor incheiate;

ti = intervale intre aprovizionari (livrari), conform contractelor incheiate;

qa = cantitati aprovizionate (livrate) cu intarzieri evidentiate in statistici anterioare;

ta = timpi de intarziere in aprovizionare (livrare), inregistrati anterior; N = necesar anual planificat de aprovizionare (de livrare).

e) Metoda ABC grupeaza stocurile dupa numarul de articole si dupa valoarea unitara:

grupa A, stocuri cu numar redus de articole fata de total, dar de valori mari pe fiecare articol:

grupa B, stocuri care ocupa un numar mediu de articole fata de total si cu valori unitare medii;

grupa C, stocuri numeroase ca articole, dar cu valori mici pe fiecare articol.

Metoda ABC recomanda o urmarire analitica, cu modele de optimizare a costurilor de gestiune, a stocurilor din grupele A si B, si o gestiune globala a celor din grupa C cu aprovizionari (livrari) mai mare si in cantitati mai mari.

f) Nevoia de finantare a stocurilor NF este determinata de doi factori:

Cheltuielile medii zilnice (Chmz) cu formarea si pastrarea elementului respectiv de stoc (de materiale, de produse etc), corectate cu un coeficient k privind ritmul de evolutie a acestor cheltuieli pe perioada de stocare;

Intervalul t intre doua reconstituiri succesive de stocuri potrivit contractelor si normelor tehnice s-a inregistrat, statistic, astfel:

NFS = Chmz kt

In practica de planificare nu se foloseste acest model analitic pe fiecare fel de stoc, cu fiecare cheltuiala specifica privind formarea si pastrarea lui, si cu fiecare interval specific intre reconstituirile de stoc. In consecinta, se folosesc metode sintetice de planificare a NFS ca "procent de vanzari' sau bazate pe viteza de rotatie. Mai mult decat atat, se planifica nevoia de finantare a activelor circulante nete, si nu a tuturor activelor circulante. Astfel ca, pe baza vitezei de rotatie din anul anterior (DACr nete) si a cifrei de afaceri planificate anual si trimestrial (CAtrim), nevoia de finantare a activelor circulante nete (ACR nete pl) se poate estima dupa relatia:

Se porneste de la ipoteza ca durata de rotatie a ACRnete din anul precedent ramane constanta in anul de plan. Tot constant ramane, deci, si raportul de proportionalitate dintre ACRnete si CAPlanificata (procent constant din vanzari).

5. Determinarea necesarului de finantare a ciclului de exploatare (nfce)

Nevoia totala de capitaluri pentru procurarea stocurilor si asigurarea unui sold normal de creante care sa determine desfasurarea eficienta a ciclului de exploatare este data de necesarul de finantare a ciclului de exploatare.

Fundamentarea NFCE este o etapa importanta in planificarea echilibrului financiar pe termen scurt, intrucat ne furnizeaza informatii privind marimea investitiilor de capital in activele circulante. In etapele urmatoare se vor stabili resursele de capitaluri circulante posibil de mobilizat pentru acoperirea NFCE.

Metodele analitice presupun determinarea marimii NFCE pe elemente ale structurii stocurilor, iar in cadrul acestora se desfasoara pe fiecare material sau produs nominalizat si pe fiecare fel de stoc (curent, de siguranta, de conditionare, de transport interior).

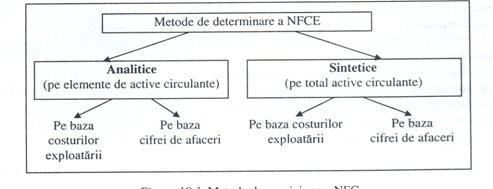

Exista doua mari categorii de metode pentru determinarea NFCE: metode analitice si metode sintetice, asupra carora vom insista.

5.1. Metode de determinare a nevoii de finantare a ciclului de exploatare (NFCE)

In practica de fundamentare a NFCE se intalnesc doua categorii de metode: analitice si sintetice (globale). Ambele categorii au ca indicatori de fundamentare fie costurile exploatarii, fie cifra de afaceri previzionate pentru perioada viitoare (figura 5.).

Figura 5. Metode de previziune a NFCE

In general, exista o determinare direct proportionala a NFCE de catre marimea costurilor de exploatare si de catre marimea cifrei de afaceri.

Determinarea NFCE, pe baza costurilor exploatarii, este justificata de faptul ca nevoia de capitaluri, pentru procurarea si detinerea activelor circulante, este determinata de cheltuielile de achizitie, manipulare si transport ale materialelor, de fabricatie si livrare a produselor etc. Marimea soldurilor bilantiere ale activelor circulante va reflecta rezultatul preocuparii intreprinderii pentru reducerea cheltuielilor de exploatare si pentru cresterea rentabilitatii.

Determinarea NFCE, pe baza cifrei de afaceri, este motivata de nevoia recuperarii operative a capitalurilor avansate pentru procurarea si detinerea stocurilor de active circulante. Or, recuperarea, in cel mai scurt timp, a capitalurilor are loc prin componentele valorice ale cifrei de afaceri, dand expresie preocuparii intreprinderii pentru cresterea lichiditatii activelor circulante (vezi ratele cinetice).

Metodele analitice presupun determinarea marimii NFCE pe categorii de stocuri de materii prime si materiale, de produse in curs, de produse finite si de solduri de produse expediate. La fiecare categorie de stocuri, calculul analitic se desfasoara pe flecare material sau produs nominalizat si pe fiecare fel de stoc: curent, de siguranta, de conditionare si de transport interior. intrucat calculul marimii nevoii de finantare, la acest nivel de detaliere, este destul de laborios si costisitor, se adopta urmatoarele modalitati de simplificare:

a) metodele analitice se folosesc numai pentru fundamentarea nevoii de finantare, in situatii de modificari structurale considerabile ale activitatii intreprinderii: la infiintare, la dezvoltare, la fuzionare etc;

b) metodele analitice se folosesc numai pentru determinarea nevoii de finantare medie anuala a stocurilor, urmand ca, pentru nevoia trimestriala de finantare, sa se foloseasca metodele sintetice.

Metodele sintetice presupun determinarea nevoii de capitaluri circulante pentru totalul acestora, in functie de volumul planificat al activitatii de exploatare si de viteza de rotatie inregistrata in exercitiul anterior. Metodele sintetice se folosesc, cu foarte bune rezultate, in perioadele de stabilitate economica. Cel mai adesea se folosesc modelele liniare, de proportionalitate directa a marimii financiare a stocurilor, in raport cu volumul de activitate (productia marfa in cost de productie sau cifra de afaceri).

Pentru a corecta aceasta liniaritate se introduc in calcul anumiti coeficienti de degresivitate a evolutiei activelor circulante, in raport cu productia, determinati la nivelul realizarilor anterioare privind accelerarea rotatiei capitalurilor circulante, sau la nivelul unei marimi dorite (scontate) a acestei accelerari. O alternativa la aceasta proportionalitate directa o reprezinta utilizarea metodelor neliniare (probabiliste), pe baza legilor statistice ce s-au manifestat in evolutia activelor circulante, in corelatie cu volumul de activitate.

5. Metode analitice de determinare a NFCE

Acestea se utilizeaza numai in cazuri de fundamentare riguroasa a NFCE, la infiintarea intreprinderilor, la restructurarea activitatii acestora (fuzionari, desprinderi, extinderi etc.) sau pentru corectarea rezultatelor obtinute dupa metoda sintetica si care nu mai sunt pertinente, ca urmare a modificarii variabilelor de determinare a activelor circulante.

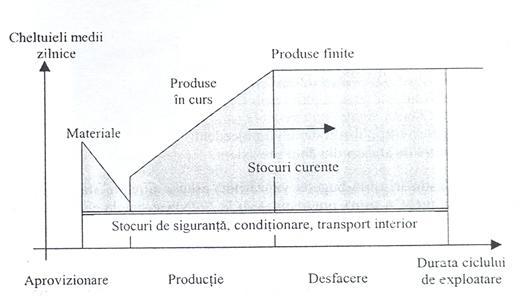

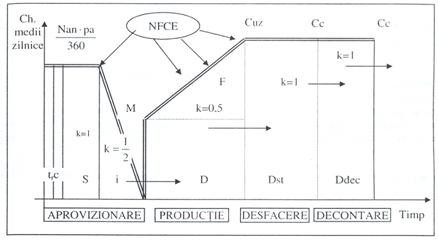

Metodele analitice bazate pe costurile exploatarii pornesc de la elementele de cheltuieli care caracterizeaza fiecare faza a ciclului de exploatare (de achizitie si depozitare a materialelor, de fabricatie a subansamblelor, de depozitare si livrare a produselor finite) si de la timpul intre doua reconstituiri consecutive ale stocurilor exploatarii (figura

Figura 6. Reprezentarea grafica a NFCE. pe faze ale ciclului de exploatare

Cheltuielile exploatarii sunt previzionale pe perioada de gestiune considerata (an, trimestru) prin bugetele exploatarii (al vanzarilor, al productiei, al aprovizionarilor etc.). Se are in vedere, de asemenea, ritmul avansarii capitalurilor banesti in acoperirea acestor cheltuieli sau ritmul recuperarii acestora prin dare in consum a stocurilor.

Astfel, cheltuielile materiale, pentru stocul curent, se corecteaza cu un coeficient egal cu 0.5, datorita consumarii treptate a stocului de materiale (si recuperarii capitalurilor alocate), de la nivelul maxim din prima zi a aprovizionarii pana la nivelul minim din preziua unei noi aprovizionari (figura 6)

Astfel, cheltuielile de fabricatie se ajusteaza cu un coeficient de corectare k, cuprins intre 0.5 si 1, in functie de ritmul de alocare a capitalurilor banesti in formarea stocurilor de produse in curs de fabricatie, pornind de la costul materialelor trecute in ciclul de prelucrare si incheind cu costul de uzina al produselor.

Timpul intre doua reconstituiri succesive ale stocurilor este mai mult o inregistrare statistica a vitezei de rotatie a stocurilor. Se determina, adesea, ca o medie aritmetica (simpla sau ponderata) a duratelor inregistrate, in perioada anterioara, intre doua reconstituiri succesive de stocuri. Aceste durate efective se coreleaza cu cele prevazute in contractele viitoare de aprovizionare si de desfacere si in fisele tehnologice de fabricatie a produselor.

Toate relatiile de calcul ale nevoii de finantare medie anuala sau trimestriala pornesc de la urmatoarea regula de trei simpla:

Cheltuielile exploatarii..........360 zile (90 zile)

Nevoia de finantare a ciclului de exploatare.......t

de unde:

Metodele analitice se folosesc pentru fiecare element semnificativ de materiale si de produse. intrucat acestea reprezinta, adesea, un nomenclator foarte mare de articole (de ordinul sutelor sau miilor), atunci se determina analitic numai nevoia de finantare medie anuala, urmand ca necesarul trimestrial sa se determine dupa o metoda sintetica.

Astfel, pentru fiecare stoc de materiale semnificative, nevoia de finantare medie anuala (NFm) se determina dupa relatia:

in care:

N = necesarul anual din materia prima semnificativa;

pa = pretul unitar de aprovizionare;

i = interval mediu intre aprovizionari;

s = interval pentru stocul de siguranta;

c = interval pentru stocul de conditionare;

t, = interval pentru transportul interior.

Pentru fiecare stoc de produse semnificative in curs de fabricatie, nevoia de finantare medie anuala (NFP) se determina astfel:

![]()

In care: Qan = productia fizica anuala previzionata

Cuz = costul de uzina unitar antecalculat;

K = coeficientul de corectare specific ritmului de avansare a cheltuielilor de fabricatie (0,5<k<1)

Pentru fiecare stoc de produse finite semnificative, necesarul de finantat mediu anual (NFf) se determina similar:

![]()

in care:

Cc - cost complet unitar antecalculat;

Dst = durata de stationare in magazie a produselor finite.

Pentru stocul de produse expediate (clienti), nevoia de finantare medie anuala (NFe) se determina global pe intreaga productie expediata, exprimata in cost de productie (C"n x Cc) si in functie de durata medie de decontare (de incasare) a clientilor (Ddec):

![]()

Pentru determinarea nevoii de finantare trimestriala, aceea care se ia in calculul unui buget de finantare, se insumeaza nevoia anuala pe flecare din cele 4 categorii de stocuri: de materiale, de produse in curs, de produse finite si de produse expediate. Prin proportionalitate, se determina nevoia de finantare (medie anuala) si pentru elementele nesemnificative (diverse) de materiale si de produse (NFd):

![]()

in care:

Chd = cheltuielile anuale pentru elemente nesemnificative;

∑Chs = totalul cheltuielilor anuale cu elemente semnificative;

∑NFs = nevoia totala de finantare medie anuala a stocurilor de elemente semnificative.

In cele din urma, se determina durata medie de rotatie pe fiecare din cele 4 categorii de stocuri si solduri (Dmr), dupa relatia de proportionalitate urmatoare:

Chs + Chd .........360 zile

NFs +NFd .........Dmr = ![]()

in care:

Chs = cheltuieli de exploatare semnificative;

Chd = cheltuieli de exploatare diverse;

NFS = nevoia de finantare a stocurilor semnificative;

Nfd = nevoia de finantare a stocurilor diverse.

In consecinta, nevoia de finantare trimestriala (NFlrim), pe fiecare din cele 4 categorii de stocuri, se determina dupa relatia generala, ca produs intre cheltuielile medii zilnice si timp:

![]()

Astfel determinat, necesarul de finantat, insumat pe cele 4 categorii de stocuri, precum si al altor active circulante, reprezinta totalul previzionat al activelor circulante pentru care se cerceteaza apoi sursele posibile de finantare (proprii si imprumutate).

Metode analitice bazate pe cifra de afaceri. Acestea pornesc de la relatia de proportionalitate dintre NFCE si cifra de afaceri a perioadei de gestiune considerata (a se vedea ratele cinetice). Elementele de fundamentare sunt cifra de afaceri previzionata in bugetul vanzarilor si durata rotatiei celor 4 categorii de stocuri, determinata pe baza bilantului si a contului de profit si pierdere din exercitiul anterior.

Recapituland, nevoia de finantare trimestriala (NFlrim) se determina dupa relatia de proportionalitate urmatoare:

CAtrim.........90 zile

NFtrim .........Rc

si deci:

NFtrim =![]()

in care:

CA = cifra de afaceri previzionala trimestrial;

Rc = rata cinetica, respectiv duratele rotatiei activelor circulante, in raport cu cifra de afaceri.

Nevoia trimestriala se determina pe fiecare categorie de stoc, in functie de ratele cinetice specifice acestora si determinate anterior, pe baza executiei financiare din anul precedent. Se porneste de la premisa ca aceste rate raman constante in anul urmator.

Astfel determinata, nevoia de finantare trimestriala a celor 4 active circulante se constituie ca marimi reprezentative ale unui bilant previzional, respectiv ale nevoilor ciclice de capitaluri.

5.3. Metode sintetice de determinare a NFCE

Un anumit grad de sintetizare au si metodele analitice bazate pe cifra de afaceri, intrucat pornesc de la elementele caracteristice intregii categorii de stocuri pentru care se utilizeaza: cifra de afaceri totala, soldul materialelor sau produselor (in curs sau finite), ponderea cheltuielilor materiale sau de fabricatie in cifra de afaceri etc. Deci, ele nu pornesc de Ia fiecare element semnificativ de materiale si de produse. Tot astfel si calculul nevoii de finantare trimestriala, bazat pe costurile exploatarii, se determina prin sintetizarea calculelor pe elemente semnificative.

Metodele sintetice, prezentate in continuare, au un grad de sinteza mai mare, respectiv se folosesc pentru determinarea nevoii de finantare trimestriala pe total active circulante. Elementele de fundamentare sunt bazate tot pe relatia de proportionalitate dintre activele circulante, pe de o parte, si costurile exploatarii sau cifra de afaceri, pe de alta parte. Avem, astfel, metode sintetice fundamentale pe:

a. viteza de rotatie in functie de costuri;

b. rata cinetica a activelor circulante.

a) Viteza de rotatie in functie de costuri este o sinteza a metodelor analitice bazate pe costuri.

Nevoia de finantare trimestriala, pe total active circulante (NFbwi) se determina in functie de productia fizica previzionala trimestrial (Q), de costul complet unitar antecalculat (Cc) si in functie de viteza de rotatie din perioada precedenta (Dr):

![]()

Viteza de rotatie se calculeaza pe baza costului productiei marfa, fabricata in anul precedent (PMe), si a soldului mediu al activelor circulante din anul precedent (Sac) si se ajusteaza in functie de elementele previzibile in anul de plan:

Dr=![]()

b) Rata cinetica specifica pentru toate activele circulante (Re) se determina

in raport cu cifra de afaceri din anul precedent (CAo).

Rc = ![]()

Nevoia trimestriala de finantare a activelor circulante se determina astfel:

![]()

Pentru a ajusta liniaritatea raportului dintre volumul nevoii de finantare si volumul activitatii de exploatare care le-a determinat (exprimata in costuri sau cifra de afaceri), dar si pentru a apropia rezultatele metodelor sintetice de cele obtinute prin metoda analitica, se propune introducerea unui coeficient de degresivitate a cresterii activelor circulante. Acest coeficient este masurabil fie prin ritmul de accelerare a rotatiei activelor circulante (ritm masurat statistic), fie printr-o marime dezirabila. care sa apropie intreprinderea analizata de rezultatele concurentei sau de cele medii pe ramura. Luarea in calcul a acestei degresivitati presupune corectarea nevoii de finantare previzionate cu un coeficient subunitar egal cu 1 - coeficientul de accelerare a rotatiei activelor circulante.

5.4. Gestiunea clientilor

Clientii reprezinta creante ale intreprinderii, rezultate din livrarea de bunuri si/sau prestarea de servicii, care au o anumita scadenta la incasare. In functie de scadenta, clientii pot fi:

Ø cu incasarea imediata (cu plata la vedere) in numerar (cash) sau dupa un numar normal de zile de decontare a facturilor (3-5 zile);

Ø cu incasarea la termen (cu plata la termen) dupa o perioada de timp convenita intre agentii economici. Termenele de 30, 60 si 90 de zile sunt cele mai uzuale, dar pot fi convenite si perioade mai mari de timp, chiar peste un an.

Ø in functie de respectarea sau nu a termenelor de plata, cu titlu de exceptie, pot sa apara si clienti cu intarzieri la plata facturilor sau clienti insolvabili care nu pot fi incasati.

Gestiunea clientilor reprezinta ansamblul metodelor si instrumentelor de utilizare cat mai eficienta a capitalurilor imobilizate in credite comerciale. Creditele comerciale au o acceptie mai larga decat cea a clientilor si cuprind (figura 7.):

![]()

![]()

![]()

![]() Credite furnizor

Credite furnizor

![]()

![]()

![]()

![]() Credite

clienti

Credite

clienti

Avansuri acordate Avansuri primite

Credite cumparator

Figura 7. Tipurile de credite comerciale

creditele vanzator reprezinta vanzarile de marfuri pe credit. Intreprinderea apare in doua ipostaze, si anume: cea de imprumutai prin credite-furnizori, pentru echipamente, materiale etc, si cea de imprumutator prin credite-clienti, pentru produsele livrate sau lucrarile executate beneficiarilor sai;

creditele cumparator, reprezentand platile in avans. Si in acest caz intre prinderea poate fi atat beneficiara a avansurilor platite de catre clientii sai pentru fabricarea produselor, cat si platitor de avansuri catre furnizorii sai de echipamente sau materiale. Creditele cumparator apar ca o prefinantare, de catre beneficiari, a fabricatiei produselor pe care acestia intentioneaza sa le procure. Acestea sunt utilizate in procesele de exploatare cu ciclu lung de fabricatie (constructii, agricultura).

Volumul creditelor comerciale este impresionant, depasind, in multe cazuri, pe cel al creditelor bancare. Aceasta extindere a creditului comercial face obiectul unor dispute si critici ale consecintelor pe care Ie propaga in economia de piata: denaturarea concurentei si anihilarea efectelor unei politici unitare de credit.

Dintre toate formele creditului comercial, creditele-clienti si avansurile catre furnizori reprezinta o alocare de capitaluri ale intreprinderii si exprima, pentru gestiunea viitoare, o nevoie de finantare. In ceea ce priveste creditele-furnizori si avansurile primite de la clienti, acestea reprezinta o sursa de finantare, de catre terti, a ciclului de exploatare al intreprinderii.

Pentru simplificare, vom dezvolta, in continuare, problematica gestiunii creditelor-clienti, avansurile catre furnizori fiind similare cu acestea, iar celelalte forme ale creditului comercial se vor trata in cadrul surselor de finantare a necesarului de active circulante.

Obiectivele gestiunii clientilor pot viza:

Ø fie reducerea capitalurilor alocate in soldul clientilor, dar cu cat este mai stransa finantarea acestor active circulante cu atat clientii vor fi mai nemultumiti si vor determina reducerea cifrei vanzarilor intreprinderii;

Ø fie prelungirea duratei de acordare a creditelor-clienti, ceea ce este de natura sa stimuleze clientii, iar acestia sa determine cresterea cifrei de afaceri. Insa prelungirea duratei de incasare a clientilor antreneaza costuri ridicate cu cresterea alocarii de capitaluri in soldul clientilor si riscuri de insolvabilitate a clientilor.

Chiar si din formularea acestor obiective contradictorii se releva complexitatea gestiunii clientilor, care necesita tot mai mult autonomizarea unui serviciu (compartiment) strict specializat pentru clienti sau contracararea serviciilor unei firme specializate de afactuare (de factoring). Firma de afactuare cumpara facturile intreprinderii la valoarea lor, mai putin comisionul de afactuare, si se ocupa de gestiunea lor pana la incasare. Intreprinderea poate fi interesata in astfel de servicii, intrucat realizeaza incasarea imediata (cu discount) a unei creante la termen, si este scutita de gestiunea clientilor si de riscurile acesteia, pastrand u-si clientii prin facilitatile de decontare pe care le acorda.

5.5. Structura gestiunii clientilor

Creditele-clienti reprezinta o adevarata investitie de capital a intreprinderii, care poate aduce acesteia o anumita rentabilitate. Pornind de la aceasta caracteristica, se evidentiaza, relativ usor, componentele gestiunii clientilor:

investitia de capital pentru constituirea soldului de credite-clienti;

rentabilitatea aferenta vanzarilor suplimentare, obtinute prin cresterea duratei clientilor;

3. costul marginal ai cresterii investitiei de capital in credite-clienti:

4. riscul de insolvabilitate a clientilor;

5. profitul marginal net.

Creditul acordat unui singur client ne apare ca o alocare de capitaluri pe termen scurt (de la livrare pana la incasare). Creditele acordate tuturor clientilor ne apar insa ca o alocare permanenta de capitaluri ale intreprinderii, reprezentand o investitie care trebuie sa fie finantata continuu. Marimea acestei investitii este determinata de cifra de afaceri si de durata medie a creditelor-clientilor (rata cinetica a clientilor), dupa relatia:

Credite-clienti = ![]()

In corelatia directa dintre cifra de afaceri si soldul clientilor se manifesta intens si relatia inversa de influentare a cifrei de afaceri de catre durata creditelor pentru clienti. Astfel, o durata a creditelor-clienti mai mare determina o crestere a volumului vanzarilor atat catre clientii actuali, cat si catre alti clienti potential interesat) in prelungirea termenului de plata.

Cresterea cererii de produse de

piata, prin prelungirea duratei creditelor-

clienti. va degaja o

rentabilitate eferenta vanzarilor suplimentare, care poate

motiva suficient de bine o

astfel de politica in gestiunea clientilor. Evaluarea acestei rentabilitati este mai dificil de

facut asupra intregii gestiuni a clientilor. De aceea, se

masoara rentabilitatea marginala a unei modificari a duratei creditelor-clienti. Pe

unitatea de produs vandut suplimentar se considera rentabilitate efectiva marimea marjei asupra costurilor variabile

(cheltuielile fixe si profitul). Costurile

fixe raman constante la variatiile

cifrei de afaceri. Ele sunt absorbite de vanzarile initiale, iar cele aferente vanzarilor suplimentare (prin

prelungirea duratei clientilor)

se regasesc ca elemente de rentabilitate, alaturi de profitul corespunzator acestor vanzari. Se presupune ca si cresterea

cifrei de afaceri (prin prelungirea duratei

clientilor) nu antreneaza modificari de structura a productiei. Intr-o evaluare mai stransa a rentabilitatii se poate conta

numai pe profiturile nete ale vanzarilor

suplimentare.

3. Rentabilitatii marginale a vanzarilor suplimentare i se contrapune un

cost

marginal al cresterii

investitiei de capital in credite-clienti, prin prelungirea duratei

acesteia. Masurarea acestui

cost poate fi facuta in functie de sursa de finantare a

investitiei:

- din surse proprii (excedent de trezorerie) la nivelul costului de oportunitate, de remunerare a sumelor imobilizate in soldul clientilor. Acest cost de oportunitate se stabileste la nivelul costului mediu ponderat al capitalului (CMPC). egal cu rentabilitatea economica ceruta de investitorii intreprinderii pentru remunerarea capitalului lor.

Prelungirea

duratei de incasare a clientilor este insotita, in mod inevitabil.

si de cresterea riscurilor de

insolvabilitate a clientilor. Intr-o economie concurentiala, in plin proces de concentrare, numarul

falimentelor este ridicat si riscul de insolvabilitate

este mai mare pe o perioada de timp mai mare.

5. Profitul marginal net este principala componenta a gestiunii clientilor. care orienteaza politica financiara a intreprinderii in privinta prelungirii duratei clientilor. Profitul marginal net se determina ca diferenta dintre rentabilitatea vanzarilor suplimentare, pe de o parte, si costul cresterii creditelor-clienti si riscul insolvabilitatii clientilor, pe de alta parte.

De asemenea, in determinarea profitului marginal net trebuie sa se tina cont si de celelalte cheltuieli ocazionate de prelungirea duratei clientilor: service-clienti. cheltuieli administrative cu verificarea conturilor clientilor noi, salarizare suplimentara pentru extinderea gestiunii clientilor etc.

Decizia, in politica creditelor-clienti depinde de natura acestui gen de profit net: daca este pozitiv, se va hotari prelungirea duratei creditului-clienti; daca este negativ, se va cauta o alta modalitate de cointeresare a clientilor (eventual, un rabat asupra vanzarilor), daca acestia accepta sa reduca durata de plata a facturilor.

5.6. Determinarea deciziei de gestiune a clientilor

Pentru alegerea celei mai bune decizii, se prezinta patru scenarii ale politicii financiare in privinta clientilor (tabelul

Tabelul 1.

Politica financiara privind clientii

|

Scenarii |

Durata de incasare |

Cifra de afaceri |

Vanzari suplimentare |

Risc de neplata |

|

Politica A (actuala) |

30 zile | |||

|

Politica B |

60 zile | |||

|

Politica C |

90 zile | |||

|

Politica D: rabat 1% pentru plata imediata (50% din clienti vor plati imediat) |

50% = 0 zile 50% = 30 zile Media = 15 zile |

240000-240000 l%50% = 238800 |

Fata de politica actuala A a duratei medii de incasare de 30 de zile, politicile B si C intentioneaza o prelungire a duratei ia 60 si respectiv 90 de zile, iar politica D intentioneaza o reducere a duratei clientilor (la 15 zile), prin acordarea unui rabat de 1% pentru vanzarile cu plata la vedere (imediata). Se estimeaza ca 50% dintre clientii actuali vor fi dispusi sa plateasca imediat facturile pentru care se acorda acest scont de 1%, astfel ca durata medie de incasare a clientilor va fi de 15 zile. Alte date de fundamentare a deciziei se refera la:

Ø ponderea cheltuielilor variabile care este 60% si deci marja asupra cheltuielilor variabile este de 40%;

Ø costul de oportunitate care este stabilit la nivelul rentabilitatii medii pe sectorul economic de 15% pe an. Acest cost este aferent numai partii de 60% a cheltuielilor variabile din cresterea de sold a clientilor. Marja asupra cheltuielilor variabile (de 40%), aferenta cresterii soldului clientilor, constituie profitul brut al intreprinderii.

Cele 5 componente ale gestiunii clientilor, pentru aceste scenarii, sunt calculate in tabelul 1. Profitul marginal net, care se constituie ca fiind cel mai important criteriu de alegere a politicii optime, este rezultatul compararii veniturilor si cheltuielilor marginale, estimate pentru fiecare politica in parte.

Daca nu am lua in calcul riscul de neplata, atunci politica B ar fi cea mai rentabila. Cum insa platile la vedere (cash) sunt cele mai sigure, politica D este cea care determina cea mai mare rentabilitate, nu prin cresterea veniturilor, ci prin reducerea (destul de semnificativa) a costurilor aferente soldurilor clientilor.

Tabelul

Modelul de determinare a profitului net marginal

|

Scenariu |

Vanzari suplim |

Rentab. margin. |

Soldul clienti |

Crestere de sold |

Cost de oportunit. |

Risc de plata |

Risc margin. |

Profit net margin. |

|

Politica A |

| |||||||

|

Politica B | ||||||||

|

Politica C |

idem | |||||||

|

Politica D |

Un calcul mai atent al gestiunii clientilor foloseste drept criteriu de optim maximizarea valorii actualizate nete (max.VAN) a investitiei in majorarea soldului clientilor. Astfel, daca in politica B se estimeaza cash-flow-uri constante, rezultate din vanzari suplimentare de 4800, diminuate cu riscuri de neplata de 3000, pe o durata de 10 ani, atunci VAN va fi:

VAN = (4800 - 3000) 5,01877 + 2000/1,1510 - 2000 = - 7.528 < 0

unde:

5,0 1877 = a, factorul de anuitate pe o perioada de 10 ani si k = 15%.

2000 este investitia initiala in cresterea soldului clientilor, investitie care se recupereaza prin valoarea reziduala (VR!0) la sfarsitul celor 10 ani de politica B.

VAN negativa pentru investitia in cresterea soldului clientilor nu recomanda politica B. Calcule similare se pot face si pentru celelalte politici (D si C).

5.7. Gestionarea clientilor

Atragerea de noi clienti, precum si pastrarea celor actuali necesita un proces continuu de informare, analiza si evaluare a situatiei lor economico-financiare si a pozitiei concurentiale a acestora.

Cea mai mare parte (circa 70%) a informatiilor privind clientii se obtine prin intermediul bancilor, ale caror servicii de specialitate pot oferi clasificari de ordin generai, nu si date precise sau cifre, pentru a nu afecta secretul profesional. Aceste clase de intreprinderi se refera, spre exemplu, la:

Ø clienti cu scadente dificile;

Ø clienti cu plati neregulate;

Ø clienti cu proteste pentru neplata cambiilor:

Ø clienti cu incapacitate de plata.

O alta sursa de informatii pertinente privind clientii o constituie registrele intocmite de organisme specializate, care privesc anumite caracteristici ale intreprinderilor:

Ø registrul comercial;

Ø registrul de protestari la plata cambiilor;

Ø registrul de amanetare a fondurilor comerciale;

Ø registrul ipotecilor si cadastrul;

Ø registrul intarzierilor la plata impozitelor de stat, a CA.S.-ului etc.

Pe baza acestor informatii, se calculeaza o gama de indicatori semnificativi pentru analiza situatiei clientului: solvabilitatea, profitabilitatea, fidelitatea, calitatea echipei de conducere, forma juridica etc.

Mai mult decat aceasta analiza, teoria si practica financiara occidentala au elaborat metode de estimare a probabilitatii ajungerii unui client in stare de insolvabilitate (de faliment). Se ia in calcul un set de indicatori de eficienta dintre cei mai semnificativi si se cerceteaza o functie matematica liniara, prin care sa se surprinda cel mai bine corelatia acestor indicatori cu starea de faliment a intreprinderii. Spre exemplu, modelul elaborat de Joel Conan si Mieriei Holder, pe un esantion de 200 de intreprinderi industriale franceze, are functia urmatoare[2]:

Z = - 0,16 R, - 0,22 R2 + 0,87 R-t + 0,10 R4 - 0,24 R5 in care:

Z = scorul, metoda fiind numita si a scorurilor;

R1 = raportul dintre activul circulant (fara stocuri) si activul total;

R2- raportul dintre capitalurile permanente si pasivul total;

R3 = raportul dintre cheltuielile financiare si cifra de afaceri;

R4 - raportul dintre cheltuielile de personal si valoarea adaugata;

R5 = raportul dintre excedentul brut de exploatare si datoriile totale.

Pe baza acestui model s-a stabilit ca un scor egal cu este echivalent cu o probabilitate a riscului de faliment de 100%, un scor de - 0.068 semnifica o probabilitate de faliment de 50%, iar scorul de - 0.164, o probabilitate de 10%. Pragul limita admis pentru scorul unui client este de - 0.068, altfel riscul de faliment are o probabilitate de aparitie mai mare de 50%. ceea ce conduce la un risc de neplata considerabil pentru intreprindere.

Alte modele, cum este cel al Bancii Frantei, sunt mai detaliate (8 indicatori de eficienta), pentru a evalua si mai bine riscul de faliment. Pentru intreprinderile romanesti este necesara constructia statistico-matematiea a unor modele specifice adecvate realitatii romanesti (asa cum procedeaza unele societati de consultanta financiara din Romania).

Metoda scorurilor este un mijloc important de prevedere si de precautie in selectia clientilor. Reprezentand o analiza din exteriorul intreprinderii, aceasta metoda ar trebui sa fie insotita si de alte informatii calitative mai discrete, cum ar fi scaderea competitivitatii, a productivitatii, investitii nerentabile etc.

Urmarirea si controlul clientilor, desi determina o activitate laborioasa, sunt indispensabile unei gestiuni financiare sanatoase. Acestea pot fi instrumentate cu tehnica de calcul adecvata pentru evidentierea exceptiilor de la o conduita a clientilor, acceptabila pentru gestiunea intreprinderii. Ca si in cazul stocurilor, se poate utiliza metoda ABC de urmarire a clientilor, dupa care acestia se clasifica in:

Ø grupa A, clienti foarte importanti, reprezentand circa 60% din soldul total al clientilor si circa 10% din numarul lor;

Ø grupa B. clienti importanti (30%/30%);

Ø grupa C, clienti de mica importanta (10%/60%).

In conformitate cu aceasta repartitie, se impune o nuantare a politicilor de gestiune a clientilor: spre exemplu, o supraveghere atenta si permanenta a celor din grupa A. o supraveghere stransa a celor din grupa B si o supraveghere mai lejera, prin sondaj, a celor din grupa C. Pentru controlul clientilor din grupele A si B se pot stabili plafoane ale soldului creantelor a caror depasire sa declanseze imediat actiuni ferme de restabilire a situatiei de echilibru.

O alta posibilitate de control o constituie calculul duratei medii de incasare a unui client. Aceasta se determina dupa relatia ratei cinetice a clientilor.

Rezultatul obtinut se compara cu durata generala de incasare a clientilor, iar depasirile peste anumite limite rezonabile trebuie sa declanseze aceleasi actiuni operative de corectare a abaterilor.

5.8. Gestiunea provizioanelor

Daca amortizarea este constatarea contabila a unei pierderi suferite de un activ imobilizat care se depreciaza in timp, provizionul este constatarea contabila a unei pierderi suferite de un activ circulant (neamortizabil). Aceasta pierdere nu este determinata de uzura in timp, ea poate rezulta din deprecierea unui fond de comert.

Amortizarea si provizioanele se prezinta ca resurse ale intreprinderii - desi ele reprezinta o depreciere a patrimoniului. Amortizarea si provizioanele sunt constatari ale pierderilor din valoare fara consecinte directe asupra nevoilor si resurselor intreprinderii. In cazul lor este vorba de o afectare de resurse.

Se cunosc diverse tipuri de provizioane: pentru deprecieri de active, pentru pierderi si cheltuieli, provizioane reglementate sau speciale, provizioane pentru riscuri generale sau exceptionale.

a) Provizioane pentru deprecieri de active se pot constitui atat pentru unele active imobilizate, cat si pentru active circulante. In primul caz, provizioanele se pot constitui pentru active imobilizate neamortizabile precum terenurile sau titlurile din portofoliu. In cazul terenurilor, pentru ca provizionul sa fie fiscal deductibil trebuie ca ele sa fi suportat o depreciere efectiva (eroziuni, inundatii); titlurile din portofoliu fac obiectul provizioanelor la nivelul diferentei dintre cursul mediu din ultima luna (daca sunt cotate la bursa) sau valoarea probabila de negociere si valoarea contabila a titlului.

Pentru activele circulante, provizioanele pot consemna deprecierea stocurilor sau creantelor - clienti. Provizionul pentru deprecierea stocurilor se poate constitui din momentul cand valoarea contabila a acestora, la data inventarului, este mai mica decat valoarea economica reala. Ca urmare, marimea provizionului rezulta din compararea costului real si a celui din ziua inventarului. Pentru creantele dubioase, provizioanele sunt deductibile fiscal numai daca riscul aferent este bine precizat, adica daca evenimentele in curs fac probabila pierderea din aceste creante. Dotatia pentru provizioane asupra creantelor dubioase se crediteaza prin debitul contului de exploatare generala si se debiteaza prin creditul cheltuielilor neimputabile din exploatarea exercitiului.

Provizioanele pentru pierderi si cheltuieli apar in pasivul bilantului si

se

constituie: pentru cheltuieli

a caror suma nu este cunoscuta cu exactitate si care vor face obiectul unor

reluari in cursul exercitiului urmator, dar care in prezent au fost inregistrate; pentru anumite cheltuieli

importante care vor fi efective in exercitiile viitoarei pentru acoperirea unor riscuri, adica a

unor cheltuieli previzibile ale caror suma si moment al producerii sunt inca

incerte.

Provizioane cu caracter fiscal, denumite si provizioane constituite in

fransiza de impozit,

constituie un instrument de politica economica si comerciala a puterii publice, care poate astfel favoriza

anumite investitii, decizii sau sectoare economice. Daca aceste provizioane au un caracter definitiv, ele constituie veritabile

beneficii exonerate de impozite; daca trebuie reintegrate in beneficiul exercitiului urmator, ele prezinta totusi

un avantaj de trezorerie considerabil pentru intreprindere. in acest din urma caz, provizionul

este considerat ca un beneficiu destinat sa suporte, mai curand sau mai tarziu, impozitul societar:

altfel spus, provizionul

semnifica o plata incetinita a impozitului, o iesire de trezorerie latenta pentru impozite datorate statului.

Provizioane pentru riscuri in litigiu, pentru propria asigurare, pentru garantii acordate la vanzarea unor obiecte de mare valoare si de folosinta indelungata.

Semnificatia financiara a provizioanelor. Provizioanele constituite intr-o intreprindere au o tripla influenta: asupra rentabilitatii, lichiditatii si fiscalitatii.

Daca provizioanele constituite nu reprezinta deprecieri efective, se reflecta, practic, o crestere a rentabilitatii. Din moment ce provizioanele reprezinta deprecieri ale unor active, este firesc sa se puna intrebarea daca aceste deprecieri sunt efective sau nu.

Incidenta provizioanelor asupra lichiditatii financiare. A constitui un provizion inseamna a constata o diminuare a valorii unor active, fara flux financiar negativ (iesire efectiva de numerar din intreprindere), apropiindu-se, din acest punct de vedere, de continutul amortizarii. Aceasta inseamna ca deprecierea unor active poate II Iara consecinte negative asupra lichiditatii financiare.

Aceste doua tipuri de incidenta (asupra rentabilitatii si lichiditatii) se vor concretiza in diminuarea beneficiului cu suma provizioanelor numai cand se constata o depreciere efectiva a activelor sau o crestere a datoriei viitoare. Capacitatea de autofinantare se va diminua numai cu provizioanele care constata o iesire electiva monetara din intreprindere sau diminuarea unor incasari previzionale.

Incidenta asupra fiscalitatii are in vedere caracterul deductibil al provizioanelor, respectiv micsorarea bazei impozabile. in general, provizioanele pentru deprecieri de actiuni si cele pentru pierderi si cheltuieli vor fi deductibile numai daca sunt aferente unor pierderi si cheltuieli reglementate prin acte normative, daca sunt expres precizate si evaluate cu multa strictete, daca sunt contabilizate pana la bilant si daca se justifica crearea lor.

5.9. Gestiunea riscului valutar

Creantele intreprinderii in valuta, rezultate din operatiuni comerciale si financiare cu strainatatea (exteriorul) determina o pozitie de creditor in valuta a intreprinderii, pozitie supusa posibilelor fluctuatii de curs valutar. In mod similar, datoriile comerciale si financiare in valuta determina o pozitie de debitor in valuta a aceleiasi intreprinderi, supusa, de asemenea, variatiilor de curs valutar.

Definirea si masurarea riscului valutar. La nivelul creantelor si datoriilor exprimate in aceeasi valuta si avand aceeasi scadenta (de incasare si de plata), intreprinderea poate inregistra urmatoarele pozitii nete.

Ø pozitie inchisa in caz de echilibrare a creantelor cu datoriile;

Ø pozitie deschisa in caz invers, de neechilibrare a creantelor cu datoriile. La randul ei, pozitia deschisa poate fi:

- o pozitie lunga (creditoare = cumparator de valuta, la termen, contra marfa vanduta imediat), atunci cand creantele sunt mai mari decat datoriile (aceeasi valuta si aceeasi scadenta);

- o pozitie scurta (debitoare - vanzator de valuta, la termen, contra marfa cumparata imediat), atunci cand creantele sunt mai mici decat datoriile (aceeasi valuta si aceeasi scadenta).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4148

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved