| CATEGORII DOCUMENTE |

Proiectia cash-flow-ului

Acum, dupa ce ati pregatit bilantul si contul de rezultat previzional, va trebui sa intocmiti proiectia fluxului de lichiditati pentru perioada planificata. Desi se bazeaza pe proiectia contului de profit si pierdere, acest document nu va reflecta profitabilitatea asteptata ci miscarea numerarului in cadrul afacerii, platile si incasarile viitoare.

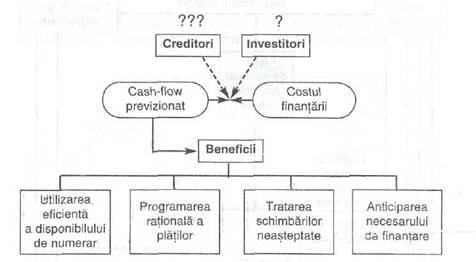

Din punct de vedere tehnic, piesa de rezistenta a intregului plan de afaceri o reprezinta proiectia cash-flow-ufui. Aceasta va arata surplusul/deficitul de numerar ce va caracteriza afacerea in perioada previzionata. Ea va fi privita cu maxima atentie de orice finantator deoarece demonstreaza capacitatea companiei de a face fata costului finantarii: rambursarea creditului si plata dobanzii (pentru un imprumut bancar) sau plata dividendelor (pentru un aport la capitalul social) (schema 10.5). Alaturi de acest prim beneficiu al proiectiei fluxului de lichiditati mai enumeram:

. planifica utilizarea eficienta a disponibilului de numerar;

. identifica prioritatile in plata obligatiilor ce revin companiei;cuantifica importanta unor schimbari neasteptate in afaceri;

.

estimeaza sumele de bani ce trebuie imprumutate pentru a finanta

operatiunile lunare/anuale.

Proiectia fluxului de lichiditati - element de raportare si beneficii asociate

Atat proiectia contului de rezultat, cat si proiectia fluxului de numerar au un rol foarte important in analiza afacerii, ele completandu-se reciproc. in timp ce proiectia rezultatelor demonstreaza profitabilitatea companiei, proiectia cash-flow-ului demonstreaza capacitatea afacerii de a strange banii necesari platilor pe care trebuie sa le faca pentru achitarea obligatiilor scadente si pentru dezvoltare continua.

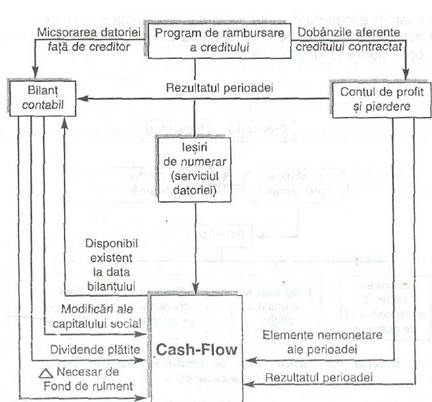

Procesul de realizare a proiectiei fluxului de numerar (cash-flow) se bazeaza pe o stransa corelatie cu programul de rambursare a imprumutului, contul de profit si pierderi previzionat si bilantul estimat. Cash-flow-ul este in mod direct influentat de evolutia prezentata in aceste trei documente. Pentru a intelege mai bine conexiunile ce exista intre aceste patru elemente ale planului financiar si pentru a identifica implicatiile directe asupra numerarului previzionat prezentam in continuare o schema explicativa a procesului :

Conexiunile cash-flow-ului cu celelalte situatii financiare

Nota; Aceasta schema este utila in intelegerea metodei indirecte de determinare a cash-flow-ului.

Orice investitor trebuie sa fie constient de deosebirea majora intre ''^^ f profit si cash-flow net. Consideram ca exemplul ce urmeaza poate ilustra foarte bine cele mentionate:

O companie are o cifra de afaceri lunara de 100.000 USD. Programul de creditare a clientilor adoptat de firma prevede plata a 70% din contravaloarea vanzarilor in luna in care se face transferul dreptului de proprietate, restul de 30% urmand a fi platit dupa 45 zile. Cheltuielile lunii sunt de 85.000 USD, din care efectiv platite - 75.000 USD.

Valoarea profitului contabil al lunii este de 15.000 USD

Pf^ 100.000 USD - 85.000USD = 15.000 USD

Dar, ca urmare a politicii de incasare a clientilor, disponibilul banesc al lunii va fi negativ, de - 5.000 USD.

Cash-flow = 70.000 USD- 75.000 USD = - 5.000 USD

in situatia in care compania nu mai are alte incasari din vanzari anterioare ea va trebui sa imprumute 5.000 USD pentru a face fata platilor curente,cu toate ca are un profit de 15.000 USD. Deci un rezultat apare in trezoreria firmei si un altul pe hartie (contabilitate).

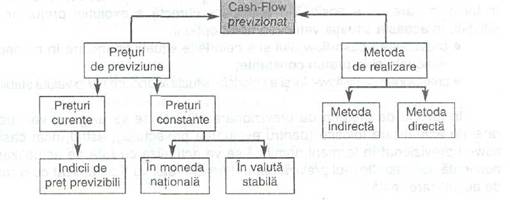

Pentru proiectia fluxului de numerar un rol foarte important il au

1. Preturile in care se previzioneaza cash-flow-ul;

2. Metodele ele realizare a proiectiei cash-flow-ului.

|

|

1) Preturile in care se previzioneaza cash-flow-ut

Exista doua posibilitati de estimare a elementelor componente ale cash-flow-ului:

. previziunea in termeni nominali (preturi curente);

. previziunea in termeni reali (preturi constante).

Prima varianta presupune estimarea cresterii anuale a preturilor produselor si serviciilor vandute, precum si a preturilor intrarilor aferente. Ori pentru a fi capabil de acest lucru intreprinzatorul va trebui sa apeleze la o prognoza credibila privind evolutia preturilor in perioada avuta in vedere.

Efectuarea acestor estimari este mai dificila in cazul economiilor instabile - cum e si cazul nostru - unde preturile diverselor categorii de bunuri/servicii evolueaza diferit de indicele preturilor de consum. Astfel, se impune identificarea unor indici separati de crestere a preturilor ce vor fi utilizati la estimarea cash-flow-ului.

Practicarea previziunii in preturi curente nu e recomandabila in tarile cu economie in tranzitie, unde cresterile preturilor sunt cuprinse intre 10-200% pe an, iar ratele nominale ale dobanzilor sunt de 30-250%1).

Este foarte greu de estimat in mod corect evolutia unor elemente atat de labile pe o piata imposibil de controlat.

in tarile dezvoltate, cu o economie stabila, proiectiile in termeni nominali sunt perfect credibile si acceptabile dat fiind faptul ca in asemenea medii economice estimarea pe termen mediu a ratei anuale a inflatiei si a indicelui preturilor de consum se poate face fara probleme. in astfel de tari rata anuala a inflatiei e controlata, nedepasind 5%.

A doua varianta de previziune, cea in preturi constante, este practicata in tarile in care nu e posibila o anticipare corecta a evolutiei preturilor si inflatiei. in aceasta situatie veti avea doua optiuni:

.

previziunea

cash-flow-ului si a celorlalte situatii financiare in

moneda

nationala si in preturi constante;

. previziunea casf>flow-ului si a celorlalte situatii financiare intr-o valuta stabila.

in functie de metoda de previzionare utilizata se va alege si valoarea ratei de actualizare folosite (pentru evaluarea proiectului), astfel incat cash-flow-ul previzional in termeni nominali se va actualiza cu rata de actualizare nominala, iar cash-flow-ul previzional in termeni reali va fi actualizat cu o rata de actualizare reala.

2) Metodele de realizare a proiectiei cash-flow-ului

in practica, proiectia fluxului de lichiditati se face prin doua metode: metoda indirecta si metoda directa.

a) Metoda indirecta (Balance Sheet Method)

in cadrul acestei metode surplusul de numerar este calculat ca suma a variatiilor posturilor bilantiere intre inceputul si sfarsitul perioadei.

Astfel, cresterile elementelor de activ si scaderile elementelor de pasiv reprezinta iesiri de lichiditati, iar scaderile elementelor de activ si cresterile elementelor de pasiv reprezinta intrari de lichiditati. Cea'mai utilizata forma de flux de numerar se prezinta astfel:

![]() 1) Fluxul de numerar din exploatare

1) Fluxul de numerar din exploatare

![]() Profitul/pierderea

activitatii de exploatare

Profitul/pierderea

activitatii de exploatare

![]() Cheltuiala cu

amortizarea si provizioanele in exercitiul curent

Cheltuiala cu

amortizarea si provizioanele in exercitiul curent

![]() - Venituri din amortizari si provizioane din exercitiul curent

- Venituri din amortizari si provizioane din exercitiul curent

.

![]()

![]() - Impozitul

pe profit platit

- Impozitul

pe profit platit

![]() + Variatia Necesarului de fond de rulment (ANFR)

+ Variatia Necesarului de fond de rulment (ANFR)

![]() 2) Fluxul de numerar din activitatea de investitii

2) Fluxul de numerar din activitatea de investitii

![]() + Vanzarile de imobilizari (necorporale, corporale, financiare)

+ Vanzarile de imobilizari (necorporale, corporale, financiare)

![]() - Achizitiile de imobilizari (necorporaie, corporale, financiare)

- Achizitiile de imobilizari (necorporaie, corporale, financiare)

![]() + Alte incasari exceptionale

+ Alte incasari exceptionale

![]() - Alte plati exceptionale

- Alte plati exceptionale

![]() ■

■

3) Fluxul de numerare din activitatea financiara

![]() + Cresterea creditelor pe termen lung si scurt

+ Cresterea creditelor pe termen lung si scurt

![]() - Rambursarea creditelor pe termen lung si scurt

- Rambursarea creditelor pe termen lung si scurt

![]() + Cresterea capitalului social

+ Cresterea capitalului social

![]() - Retragerea capitalului social

- Retragerea capitalului social

![]() - Plati pentru dividende

- Plati pentru dividende

![]()

+ Venituri financiare incasate (dobanzi, dividende)

![]() - Cheltuieli financiare platite (dobanzi, dividende)

- Cheltuieli financiare platite (dobanzi, dividende)

+ Subventii pentru investitii primite

![]()

![]() Alte incasari financiare

Alte incasari financiare

![]() - Alte plati financiare

- Alte plati financiare

4) Flux de numerar total (1+2+3)

![]()

Previzionarea fluxului de numerar prin metoda indirecta

in cazul Variatiei Necesarului de fond de rulment nu sunt cuprinse datoriile bancare (ce intra in sectiunea b - Activitate financiara). Daca s-a lucrat corect, dupa terminarea operatiunilor de mai sus trebuie sa se verifice relatia:

Surplus/deficit de lichiditati obtinut = Disponibilul la sfarsitul anului -Disponibilul la inceputul anului.

Deoarece din experienta noastra am constatat ca cele mai mari probleme in elaborarea acestui tip de proiectie a cash-flow-ului le ridica Variatia Necesarului de fond de rulment (ANFR), vom acorda o atentie speciala acestui element.

Prin definitie NFR reprezinta diferenta dintre activele circulante (exclusiv disponibilul banesc) si datoriile nebancare pe termen scurt. Astfel:

NFR - (stocuri + creante)- (furnizori + alte datorii curente nepurtatoare de dobanzi)

Cu aceasta formula se determina NFR in anul 0 si NFR in anul 1. ANFR = NFR1 - NFR0.

Daca ANFR = NFR-, - NFR0 > 0 inseamna ca in cursul exercitiului fie:

|

|

|

|

- au crescut activele circulante,

- au scazut datoriile nebancare curente,

- s-au intamplat ambele variante de mai sus,

- activele curente au crescut mai mult decat datoriile nebancare curente.

Toate cele 4 solutii se traduc prin iesire de lichiditati. Deci ANFR va fi luat in calcul cu semnul '-'.

In caz contrar este lesne de inteles ca e vorba de o intrare de lichiditati, cauzata de :

■

- scaderea activelor circulante,

- cresterea datoriilor nebancare curente,

- ambele variante de mai sus,

- activele

curente au crescut mai putin decat datoriile nebancare

curente.

in acest caz in calculul fluxului de lichiditati din exploatare ANFR va avea semnul'+'.

Proiectia NFR-ului aferent fiecarui an se poate face in mai multe modalitati, din care cele mai importante sunt urmatoarele: => prin agregarea valorilor previzionate (conform bilantului anticipat) ale elementelor componente ale NFR. Se vor utiliza vitezele de rotatie considerate a fi normale (sau preluate din perioada anterioara) pentru activele si pasivele curente ce formeaza NFR, exprimate prin urmatorii indicatori:

. nr. mediu de zile de rotatie a stocurilor,

. nr. mediu de zile de incasare a creantelor,

. nr. mediu de zile' de plata a furnizorilor,

.

ponderea altor datorii

curente nepurtatoare de dobanda in cifra cte

afaceri.

Procedura detaliata de calcul a fost prezentata in capitolul dedicat previziunilor si nu vom mai insista asupra ei.

=> ca pondere a NFR in cifra de afaceri. Se consFdera ca numarul de zile de rotatie a NFR prin cifra de afaceri ramane constant.

Asadar, daca ati aflat ponderea NFR in CA pentru perioada trecuta sau prezenta atunci puteti extrapola NFR-urile perioadei previzionate cu ajutorul cifrei de afaceri anticipate in cadrul proiectiei contului de profit si pierdere. in cazul afacerilor la inceput de drum e necesar sa cunoasteti valorile medii ale industriei pentru a aplica aceasta metoda de calcul.

NFR0

Deci daca-------- = XO

CA 0

atunci NFR1 = Xo - CA1

■

Din cele mentionate anterior rezulta ca pentru a proceda la intocmirea fluxului de lichiditati al perioadei previzionate sunt necesare elemente cuprinse in previziunile bilantului (elementele componente ale NFR) si contului de rezultat (pentru CA) pentru perioada avuta in vedere. Evolutia trezoreriei pentru fiecare

an va fi influentata de fluxurile financiare ale perioadei de previziune (veniturile si cheltuielile ce antreneaza miscari de trezorerie) si de modificarea soldurilor creantelor si datoriilor de la inceputul si sfarsitul perioadei (bilantul de deschidere si bilantul previzional), conform urmatoarei scheme:

Intrari de monetar = Creante initiale + Venituri monetare anticipate ale exercitiului - Creante finale

Iesiri de monetar = Datorii initiale + Cheltuieli monetare anticipate ale exercitiului - Datorii finale

Cash-flow Bilant de Contul

de rezultat Bilant de

deschidere previzional inchidere

Remarcam prezenta in tabloul fluxurilor de trezorerie numai a veniturilor si cheltuielilor care au substanta monetara. Cheltuielile de genul celor cu amortizarea si cu constituirea provizioanelor sau cheltuielile cu activele cedate (egale cu diferenta intre valoarea de inregistrare si amortizarea cumulata a activelor cedate) nu implica plati efective, fiind deci adunate la profitul exploatarii - ca baza de pornire a calculului fluxului de trezorerie. Se procedeaza astfel deoarece aceste cheltuieli nemonetare au intrat initial in calculul profitului exploatarii, contribuind la diminuarea sa. Din acelasi considerent al neantrenarii unor false intrari de trezorerie, veniturile din reluarea provizioanelor vor fi scazute din profitul exploatarii.

Desigur ca la momentul previzionarii trezoreriei pentru o perioada de 3-5 ani nu se poate sti cu exactitate ce cheltuieli cu activele cedate sau cu constituirea provizioanelor veti avea sau ce provizioane veti relua pe venituri in cursul perioadei. Dar odata cu inregistrarea acestor modificari se vor reconsidera si previziunile anterioare ale planului de afaceri, previziuni facute la o data la care nu se puteau anticipa aceste aspecte suplimentare.

Exemplu de calcul al Fluxului de numerar previzionat prin Metoda indirecta (caz ipotetic):

Mii. lei

|

Cash flow |

An N |

An N+1 |

An N+2 |

|

1) Fluxul de numerar din exploatare |

-4.895 |

6.739 |

12.680 |

|

Profitul/pierderea activitatii de exploatare |

-8.540 |

11.250 |

14.500 |

|

+ Cheltuiala cu amortizarea si provizioanele in exercitiul curent |

1.500 |

1.450 |

1.400 |

|

- Impozitul pe profit platit |

0 |

2.868 |

3.725 |

|

+ Variatia Necesarului de fond de rulment ANFR |

2.145 |

-3.094 |

505 |

|

2) Fluxul de numerar din activitatea de investitii |

270 |

350 |

-342 |

|

+ Vanzarile de imobilizari |

500 |

500 |

500 |

|

- Achizitiile de imobilizari |

230 |

150 |

842 |

|

3) Fluxul de numerar din activitatea financiara |

-725 |

-2.974 |

-3.480 |

|

+ Cresterea creditelor pe termen lung si scurt |

0 |

0 |

0 |

|

- Rambursarea creditelor pe termen lung si scurt |

400 |

400 |

400 |

|

+ Cresterea capitalului social |

150 |

0 |

0 |

|

- Retragerea capitalului social |

0 |

0 |

0 |

|

- Plati pentru dividende |

0 |

2.294 |

2.980 |

|

+ Venituri financiare incasate (dobanzi, dividende) |

125 |

120 |

100 |

|

- Cheltuieli financiare platite (dobanzi) |

600 |

400 |

200 |

|

Cash flow net |

-5.350 |

4.115 |

8.858 |

|

Lichiditati la inceputul exercitiului |

1.500 |

-3.850 |

265 |

|

Lichiditati ta sfarsitul exercitiului |

-3.850 |

265 |

9.123 |

Exemplu de previzionare a fluxului de numerar prin metoda indirecta

Variatia Necesarului de fond de rulment se determina plecand de la informatiile furnizate in bilantul previzionat al perioadei.

Mii. lei

co

|

SPECIFICATIE |

An N-1 |

AnN |

AnN+1 |

An N+2 |

|

Stocuri |

18.258 |

19.554 |

25.264 |

27.500 |

|

Creante |

8.457 |

9.079 |

10.536 |

11.750 |

|

Daiorii comerciale |

25.451 |

29.514 |

33.587 |

37.542 |

|

Necesar de Fond de rulment |

1.264 |

-881 |

2.213 |

1.708 |

|

Variatie NFR (ANFR) |

2.145 (1.264-(-881) |

- 3.094 (-881-2.213) |

505 (2.213-1.708) |

Variatia Necesarului de fond de rulment

Deoarece firma nu poate plati mai mult decat disponibilul sau (disponibil initial+incasari), pentru deficitul de trezorerie obtinut in anul N va fi necesara gasirea unei modalitati de acoperire a acestuia (aport la capital, creditarea firmei de catre actionari, un nou credit pe termen scurt etc.)

Metoda indirecta de determinare a cash-flow-ului este utilizata si in sistemele american si britanic de raportare financiara, insa aceasta varianta de calcul a fluxului de numerar e aplicata mai mult in cazul unor situatii financiare reale (cont de profit si pierdere al perioadei, bilantul de deschidere si bilantul de inchidere)

Diferenta majora fata de modelul anterior prezentat consta in aceea ca aceste doua sisteme de sorginte anglo-saxona nu utilizeaza un indicator similar cu Necesarul de fond de rulment. Acest termen si modul lui de calcul sunt caracteristice sistemului contabil continental.

![]()

![]() Sistemul contabil anglo-saxon trateaza separat modificarile fiecarui element de activ circulant sau de datorii curente ce influenteaza trezoreria.

Sistemul contabil anglo-saxon trateaza separat modificarile fiecarui element de activ circulant sau de datorii curente ce influenteaza trezoreria.

in acest fel, la nivelul fluxului de numerar din exploatare, cresterea stocurilor si creantelor si descresterea datoriilor curente se traduc prin iesire de numerar, iar scaderea stocurilor si creantelor, precum si cresterea datoriilor antreneaza intrari de numerar.

b) Metoda directa (Receipts and Disbursement Method)

Aceasta metoda se bazeaza pe agregarea graduala a tuturor elementelor ce antreneaza intrari sau iesiri de lichiditati. Ea este o metoda mult mai analitica, mai exacta si pertinenta de determinare a fluxului de numerar.

Daca in tara noastra o mare parte a planurilor de afaceri intocmite utilizeaza metoda indirecta (probabil datorita dificultatii mai reduse), in mediul economic international metoda directa e cel mai intens utilizata.

Pentru aceasta metoda propunem urmatorul model de flux de numerar:

![]() Intrari de numerar (Receipts)

Intrari de numerar (Receipts)

incasari din vanzari (Cash received from sales)

Creante incasate (Cash from receivables collected)

imprumuturi (Loan proceeds)

Aport in numerar la capitalul social (Proceeds from issuance of common shares^

Vanzarea de active (Sales of assets)

Altele (Miscellaneous)

A. Total intrari de numerar (Total receipts)

Iesiri de numerar (Disbursements)

Datorii scadente (Accounts payable)

Achizitii curente (Supplies)

Achizitii de mijloace fixe fPurchase Fixed Assets^

Chirii (Rent)

Utiiitati - apa, energie electrica, telefon etc, (Utilities)

Asigurari (Insurance)

Salarii (Wages and benefits)

Reclama si publicitate (Advertising & Promotion)

Reparatii (Equipment repairs)

Dobanzi platite (Interest)

Rambursarea datoriilor pe termen lung (Long term debt)

Taxe (Taxes)

Transport (Deiivery and freight)

Altele (Miscellaneous)

B. Total iesiri de numerar (Total disbursement)

![]()

![]() C. Fluxul de numerar al exercitiului (Cash generated during the year) (A-B)

C. Fluxul de numerar al exercitiului (Cash generated during the year) (A-B)

D. Disponibil la inceputul anului (Cash - beginning of year)

E. Disponibil la sfarsitul anului (Cash - end of year) (C+D)

![]() Previzionarea fluxului de numerar prin metoda directa

Previzionarea fluxului de numerar prin metoda directa

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5558

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved