| CATEGORII DOCUMENTE |

STUDIU DE CAZ

Fundamentarea Bugetului de venituri si cheltuieli al unei institutii publice -

Ansamblul Artistic "Baladele Deltei" Tulcea

1 Infiintare, structura organizatorica (AABD)

Cultura in Romania este un domeniu care a cunoscut

profunde schimbari dupa anul 1989, inscriindu-se in contextul general

al reformei economice si sociale din

Prin Hotararea Consiliului Judetean Tulcea nr.118

/

Acest ansamblu a functionat ca sectie, din anul 1996 pana in anul 2002,in cadrul Centrului Artistic Judetean infiintat prin Hotararea CJT nr. 39/1996.

In 2003 isi desfasoara activitatea tot ca sectie in cadrul Centrului Cultural Judetean "Ludovic Paceag" Tulcea infiintat prin Hotararea CJT nr.104/2002 prin comasarea Centrului Artistic Judetean, a Scolii Populare de Arte si Meserii si a Centrului Judetean de Conservare si Valorificare a Traditiei si Creatiei Populare Tulcea.

Obiectul de activitate al institutiei este promovarea si valorificarea culturii traditionale si a creatiei populare contemporane printr-o riguroasa activitate artistica, realizand spectacole pe stagiuni sau an calendaristic, urmarind in principal conservarea si transmiterea valorilor morale, artistice si tehnice ale comunitatii locale, ale patrimoniului cultural national si universal, cultivarea valorilor populare si a autenticitatii acesteia, cultivarea artei interpretative profesioniste (muzica, coregrafie), stimularea creativitatii si talentului, elaborarea unor proiecte atractive pentru educarea tinerilor si pentru petrecerea timpului liber al populatiei, valorificand obiceiurile traditionale.

In scopul realizarii acestui obiect de activitate Ansamblul Artistic "Baladele Deltei" organizeaza si desfasoara activitati cultural - artistice, activitati de educatie permanenta, efectueaza culegeri de folclor in vederea imbunatatirii propriului repertoriu, sprijina formatiile artistice de amatori din punct de vedere financiar si cu personal de specialitate organizand si/sau sustinand concursuri si festivaluri folclorice.

Indiferent sub ce denumire a functionat Ansamblul Artistic

"Baladele Deltei" incepand din anul

In contextul vietii spirituale a municipiului si judetului Tulcea, dar si al Romaniei, activitatea Ansamblului Artistic "Baladele Deltei" a vizat in toata aceasta perioada, conform Regulamentului de Organizare si Functionare, desfasurarea de activitati proprii cu personal de specialitate, colaborare cu institutii similare din judetul Tulcea, din tara sau strainatate, cu artisti liber profesionisti, participarea sau organizarea diferitelor manifestari cultural - artistice in municipiul si judetul Tulcea, tara sau strainatate.

Structura organizatorica din cadrul Ansamblului Artistic "Baladele Deltei" a fost stabilita in concordanta cu Regulamentul de Organizare si Functionare si in raport de obiectivele sale cuprinzand urmatoarele compartimente si sectii:

a) personal de conducere

director

contabil sef

b) compartimente de specialitate

compartiment financiar - contabil, achizitii publice

serviciul resurse umane, organizare, salarizare, juridic, imagine, publicitate

compartiment administrativ - gospodaresc

c) sectia ansamblu folcloric profesionist

d) sectia instruire ansamblu folcloric "Doruletul".

Principalele tipuri de relatii functionale si modul de stabilire al acestora se prezinta astfel:

a) relatii de autoritate ierarhice

directorul este subordonat presedintelui si vicepresedintilor Consiliului Judetean Tulcea

subordonarea contabilului sef si a sefilor de compartimente fata de directorul Ansamblului Artistic "Baladele Deltei"

b) relatii de reprezentare

in limitele Legislatiei in vigoare si a mandatului acordat de catre Consiliul Judetean directorul reprezinta Ansamblul Artistic "Baladele Deltei" in relatiile cu structurile administratiei centrale si locale, cu alte institutii publice, fundatii, O.N.G.-uri, etc., din tara si strainatate

in raport de mandatul acordat de director pe perioada limitata de timp sefii de serviciu sau compartimente pot reprezenta Ansamblul Artistic "Baladele Deltei" in anumite situatii limita

c) relatii de cooperare

se stabilesc intre compartimentele si serviciile existente in structura organizatorica a Ansamblului Artistic "Baladele Deltei"

se stabilesc intre institutii de cultura, camine culturale, institutii de invatamant, formatii, ansambluri artistice, teatre, interpreti liber profesionisti, fundatii, organizatii, alte institutii culturale, agenti economici, etc.

cu presa scrisa si audio-vizuala

Documentele de formalizare folosite in cadrul Ansamblului Artistic "Baladele Deltei" sunt:

1. Regulamentul de Organizare si Functionare aprobat de Hotararea nr. 40/ 19.05.2004 emisa de Consiliul Judetean Tulcea (anexa 1)

2. Organigrama si statul de functii - care reprezinta, grafic, structura organizatorica stabilita in baza unor reguli si necesitati precise (anexa 2).

Principalele modalitati de perfectionare a structurii organizatorice din cadrul Ansamblului Artistic "Baladele Deltei" sunt:

Delimitarea si dimensionarea corespunzatoare functie de volumul, complexitatea si dificultatea obiectivelor, a componentelor procesuale implicate nemijlocit in realizarea acestora. (sarcini, atributii, activitati)

Determinarea necesarului de posturi si functii

Determinarea necesarului de personal per total si structura socio - profesionala functie de natura si caracteristicile posturilor de executie

3. Fisa postului (anexa 3) aprobata prin Hotararea nr. 125/01.03.1999 pentru stabilirea normelor de evaluare a performantelor profesionale individuale si de aplicare a criteriilor de stabilire a salariilor de baza intre limite pentru institutiile publice de cultura;

Regulamentul de Ordine Interioara.

2 Finantarea institutiilor de spectacole

Conform Legii 504/2004 privind institutiile publice de spectacole si concerte, finantarea institutiilor publice de spectacole si concerte se realizeaza din venituri proprii si subventii acordate de la bugetul de stat sau de la bugetele locale, dupa caz, precum si din alte surse.

Finantarea de

baza a activitatii institutiilor publice de spectacole

respecta urmatoarele:

a) cheltuielile de personal si

cheltuielile pentru intretinerea, reabilitarea si dezvoltarea bazei

materiale a institutiilor se asigura integral din subventiile acordate

de la bugetul de stat, respectiv de la bugetele locale, dupa caz;

b) programele si proiectele

culturale sunt finantate din subventiile acordate de la bugetul de

stat, respectiv de la bugetele locale, dupa caz, in corelatie cu

veniturile proprii;

c) veniturile proprii provenite din

exercitarea activitatilor specifice se utilizeaza exclusiv

pentru finantarea cheltuielilor aferente proiectelor si programelor

culturale si pentru

stimularea personalului;

d) cota ce revine, potrivit reglementarilor

in vigoare, din veniturile proprii provenite din exploatarea unor bunuri aflate

in administrare se utilizeaza exclusiv pentru finantarea cheltuielilor materiale si servicii;

e) finantarea institutiilor

gazda se asigura in corelatie cu veniturile proprii provenite din

exploatarea bunurilor aflate in administrare, pentru acoperirea integrala

a cheltuielilor curente si de capital.

Ministerul

Culturii si Cultelor, alte autoritati ale administratiei

publice centrale si autoritatile administratiei publice

locale pot subventiona proiecte sau programe culturale, inclusiv turnee,

ale institutiilor publice de spectacole si concerte, indiferent de

tipul de subordonare.

Subventiile obtinute pot fi folosite si pentru stimulente pecuniare ce se acorda realizatorilor proiectelor si programelor culturale.

De subventii pot beneficia si institutiile private de spectacole si concerte Institutiile publice de spectacole si concerte pot beneficia de bunuri materiale si fonduri banesti primite sub forma de prestari de servicii, donatii si sponsorizari, cu respectarea dispozitiilor legale; liberalitatile de orice fel pot fi acceptate numai daca nu sunt grevate de conditii ori sarcini care afecteaza autonomia institutiei sau care sunt contrare obiectului sau de activitate.

Cheltuielile pentru activitatile desfasurate de Ansamblul Artistic "Baladele Deltei" Tulcea, in indeplinirea atributiilor ce-i revin potrivit Regulamentului de organizare si functionare, aprobat prin Hot. nr. 40/ 19 mai 2004 a Consiliului Judetean Tulcea sunt finantate din:

venituri proprii ;

transferuri voluntare( donatii si sponsorizari);

- subventii de la bugetul judetului Tulcea

3 Fundamentarea Bugetului de Venituri si Cheltuieli pentru AABD

Proiectul de buget pe anul 2008 vizeaza integrarea policii fiscal - bugetare in ansamblul politicilor macroeconomice formulate pentru perioada imediat urmatoare, pentru continuarea stabilitatii macroeconomice, a procesului de dezinflatie, mentinerea deficitului de cont curent in limite sustenabile.

Propunerile de buget pe anul 2008 au fost integrate intr-un context macroeconomic consistent cu tendintele din economie, care evidentiaza urmatoarea evolutie a principalelor agregate macroeconomice:

Modificare procentuala fata de anul anterior

|

Crestere economica - % | ||||

|

Indicele preturilor de consum( decembrie an curent fata de decembrie an anterior) - % | ||||

|

Indicele preturilor de consum( medie an curent fata de medie an anterior) - % | ||||

|

Rata somajului - % | ||||

|

Cursul de schimb - lei/EURO |

Principiul utilizat la fundamentarea BVC pentru AABD este cel al metodei automate (anexa 4). Pentru anul 2008 s-a tinut cont in realizarea proiectului de buget de urmatoarele aspecte:

- Modificarea organigramei pentru anul 2008,

fata de organigrama pentru anul 2007, aprobata ca anexa 1

- Bugetul de venituri si cheltuieli al AABD aferent anului 2007, aprobat prin Hot. Consiliului Judetean Tulcea nr. 144/30.11.2007 (anexa 5) ;

- Bilantul contabil si Contul de executie a bugetului, cu detalierea cheltuielilor pentru anul 2007;

- Programul de investitii capitale pentru anul 2008 la nivelul AABD, cu finantare din alocatii bugetare;

- Numarul mediu de spectacole ce se vor realiza lunar;

-Tarifele stabilite de Consiliul Judetean reprezentand venituri proprii ale judetului Tulcea pentru 2008 ( anexa 6).

3.1 Fundamentarea veniturilor

Ansamblul Artistic"Baladele Deltei" se finanteaza din subventii de la bugetul local , din venituri proprii, din transferuri voluntare (sponsorizari sau donatii).

Veniturile proprii se realizeaza din:

incasari de spectacole

incasari din turnee sau spectacole sustinute in strainatate

inchirieri de sali si bunuri

incasari din contracte de prestari servicii artistice incheiate cu agenti economici sau persoane fizice

inchirierea mijloacelor de transport pe trasee rutiere interne si internationale

valorificarea drepturilor de autor

realizarea si difuzarea unor lucrari si publicatii din domeniul culturii populare, pe orice fel de suport (audio, video, tiparituri)

Respectand prevederile Ord. M.F.P. nr. 1954 din 18 iulie 2005 de modificare a clasificatiei functionale in vigoare conform Ord. O.M.F. nr. 1394/1995, pentru fundamentarea veniturilor AABD, cuprinse in BVC aferent anului 2008, s-au avut in vedere urmatoarele surse:

|

Denumirea indicatorilor |

prevederi anuale - mii lei RON - |

|

VENITURI - TOTAL | |

|

VENITURI CURENTE | |

|

C.VENITURI NEFISCALE | |

|

C2. VANZARI DE BUNURI SI SERVICII | |

|

Venituri din prestari servicii si alte activitati | |

|

- Venituri din prestari servicii | |

|

- Venituri din manifestari culturale, artistice | |

|

Transferuri voluntare, altele decat subventiile | |

|

- Donatii si sponsorizari | |

|

B SUBVENTII DE LA ALTE ADMINISTRATII |

|

|

Subventii pentru institutii publice |

De precizat este faptul ca din totalul de 2.032 mii lei RON - reprezentand bugetul aprobat la nivelul anului 2008 pentru AABD- Tulcea, cheltuielile vor fi acoperite in procent de aproximativ 16 % din venituri proprii - respectiv 332 mii lei , 1% din transferuri voluntare - respectiv 20 mii lei, iar 83 % din subventii de la bugetul local - respectiv 1.700 mii lei .

Venituri din prestari servicii si alte activitati

Venituri din prestari servicii

Pentru anul 2008, conform Hotararii nr.146/2007 a Consiliului Judetean Tulcea veniturile din prestari servicii se vor realiza din inchirierea celor doua mijloace de transport aflate in dotarea institutiei si din fotocopierea de documente dupa cum urmeaza:

- inchiriere mijloc de transport 28 locuri (curse

interne) - 2,28 lei/km x

- inchiriere mijloc de transport 28 locuri (curse

externe) - 2,50 lei/km x

- inchiriere mijloc de transport 49 +2 locuri (curse interne) - 2,75 lei/km x 8000 km = 22000 lei

- inchiriere mijloc de transport 49 +2 locuri(curse externe)

- 3,52 lei/km x

- tarif fotocopiere documente A3 - 0,25 lei/pag x 500 pag = 125 lei

- tarif fotocopiere documente A4 - 0,15 lei/pag x 2000 pag = 300 lei

TOTAL PREVIZIONAT = 42000 LEI

Venituri din manifestari culturale, artistice si sportive

Conform aceleiasi Hotarari nr. 146/2007 s-a stabilit un tarif pentru sustinerea de spectacole folclorice si tarife pentru vanzarea de bilete de spectacol astfel:

tarif pentru spectacol - 550 lei/ora x 60 spectacole = 33000 lei

bilet spectacol pentru copii si elevi - 4 lei/bilet x 1000 spect. = 4000 lei

bilet spectacol pentru copii si elevi cu artisti consacrati - 5 lei/bilet x 400 spect. = 2000 lei

bilet spectacol pentru adulti - 6 lei/bilet x 500 spect. = 3000 lei

bilet spectacol pentru adulti cu artisti consacrati - 8 lei/bilet x 500 spect. = 4000 lei

Trebuie mentionat faptul ca s-a previzionat obtinerea de venituri mult mai mari din realizarea de spectacole deoarece sunt sustinute foarte multe spectacole pentru turistii straini de pe navele de croaziera unde se incaseaza in medie contravaloarea a 300 euro si deasemeni sunt sustinute spectacole in localitatile din judet unde se incaseaza tarife negociate intre 1000 si 2000 lei/ spectacol.

La calcularea acestor venituri s-a tinut cont si de faptul ca se vor realiza in medie pe luna un numar de 20 spectacole.

20 spectacole/ luna x 12 luni = 240 spectacole

240 spectacole - 60 spectacole cu tarif = 180 spectacole x 1250 lei/spect. = 225000 lei

TOTAL PREVIZIONAT = 270000 LEI

Transferuri voluntare, altele decat subventiile

Activitatea desfasurata de Ansamblul Artistic a fost sprijinita financiar in anii anteriori de diferite societati comerciale sau de Consiliul Local Tulcea pentru realizarea unor festivaluri internationale de folclor. De aceea s-a considerat ca si in anul 2008 institutia se poate baza pe atragerea de astfel de fonduri si astfel s-a previzionat in buget incasarea sumei de 20000 lei.

TOTAL PREVIZIONAT = 20000LEI

Subventii pentru institutii publice

Fata de anul

anterior, suma prognozata a se aloca din subventii de

TOTAL PREVIZIONAT = 1700000 LEI

Tinand cont de previzionarile de la punctele 1-3, veniturile totale estimate a se incasa in anul 2008 de Ansamblul Artistic "Baladele Deltei" sunt de 2032000 lei.

3.2 Fundamentarea cheltuielilor

Structura cheltuielilor prevazute in Bugetul de venituri si cheltuieli aprobat, se prezinta astfel:

|

Denumirea indicatorilor |

prevederi anuale - mii lei RON - |

|

CHELTUIELI - TOTAL | |

|

A. CHELTUIELI DE PERSONAL | |

|

B. BUNURI SI SERVICII | |

|

C. CHELTUIELI DE CAPITAL |

Observam ca 63 % din bugetul aprobat pentru anul 2008 la nivelul AABD Tulcea acopera cheltuielile de personal, 25% sunt cheltuieli cu bunuri si servicii, iar 12% sunt cheltuieli de capital.

Diagrama categoriilor de cheltuieli cuprinse in BVC al AABD Tulcea aferente anului 2008 este:

Important de mentionat este faptul ca la fundamentarea BVC pentru partea de cheltuieli se prevad sume in limita veniturilor aprobate. Desi necesarul pe intregul an este mai mare, din lipsa fondurilor alocate de la bugetul local, sumele aferente in special trimestrelor III si IV sunt in general insuficiente, acestea urmand a fi acoperite la rectificarea de buget ce se preconizeaza a se efectua in cursul trimestrului III a anului in curs. Astfel, reducerile de fonduri se fac cu precadere la capitolele "Cheltuieli de personal' si "Bunuri si Servicii'.

Titlul I Cheltuieli de personal

Potrivit executiei Bugetului AABD la 31 decembrie 2007, prevederile bugetare definitive la capitolul "cheltuieli de personal' se ridicau la valoarea de 1030,50 mii lei , platile efectuate fiind in suma de 997,53 mii lei . Tinand cont de cresterea numarului de personal si majorarile salariale din cursul anului 2008, suma necesara acoperirii "cheltuielilor de personal' este de 1.510 mii lei. Din lipsa fondurilor alocate de ordonatorul principal de credite (Consiliul Judetean Tulcea), in BVC pentru anul 2008 se prevad doar 1.280 mii lei, diferenta de 230 mii lei urmand a fi prinsa in buget la o rectificare a acestuia.

Titlul I Cheltuieli de personal cuprinde:

1.1 Cheltuieli salariale in bani (salarii de baza si celelalte drepturi de personal prevazute de lege, si anume: salarii de merit, indemnizatii de conducere, sporuri legale - de vechime, pentru conditii de munca si alte sporuri, plati pentru ore suplimentare, fond de premii, fond pentru posturi ocupate prin cumul, indemnizatii platite unor persoane din afara unitatii si indemnizatii de delegare).

Pentru desfasurarea corespunzatoare a activitatii curente a AABD, fondurile destinate cheltuielilor cu salariile s-au fundamentat pe baza urmatoarelor elemente, in concordanta cu prevederile legale privind modul de calcul al fiecarui element in parte:

- evolutia numarului de salariati necesar activitatilor ansamblului, ce corespunde statului de functii previzionat si incadrarea corespunzatoare a acestora conform Ordonantei de Urgenta a Guvernului nr. 24/2000 privind sistemul de stabilire a salariilor de baza pentru personalul contractual din sectorul bugetar, aprobata prin Legea nr. 383/2001,

- cresterea numarului de salariati, de la 73 la 74 persoane;

-majorarile salariale ce se vor face in doua etape, astfel: a) cu 4,5%, incepand

cu data de 1 aprilie 2008, fata de nivelul din luna martie 2008;

b) cu 5,5%, incepand cu data de 1 octombrie 2008, fata de nivelul din

luna septembrie 2008, prevazute conform legislatiei in vigoare[1];

- rata inflatiei medie anuala prognozata pentru anul 2008 este de

Pe baza organigramei si a statului de functii aprobat pe 2008 s-au intocmit situatii nominale cu personalul angajat pentru cele trei perioade ale anului in care se vor face majorarile salariale , situatii care se prezinta astfel:

|

Denumire indicatori |

Ianuarie |

Aprilie |

Octombrie |

|

Salarii de baza | |||

|

Salarii de merit | |||

|

Indemnizatii de conducere | |||

|

Spor de vechime | |||

|

Sporuri pentru conditii de munca | |||

|

Alte sporuri | |||

|

Ore suplimentare | |||

|

Fond de premii | |||

|

Fond pentru posturi ocupate prin cumul | |||

|

Indemnizatii platite unor pers. din afara unitatii | |||

|

Indemnizatii de delegare | |||

|

TOTAL |

S-a previzionat bugetul pentru "drepturi salariale in bani" pe trimestre:

Trimestrul I 86.462 lei/luna x 3 luni = 259.386 lei

Trimestrul II + III 91.122 lei/luna x 6 luni = 546.732 lei

Trimestrul IV 95.545 lei/luna x 3 luni = 286.635 lei

Premiu anual aferent lui 2007 = 40.000 lei

TOTAL = 1.132.753 lei

Sau conform detalierei pe alineate:

Salarii de baza 52.234 lei x 3 luni + 55.522 lei x 6 luni + 58.743 lei x 3 luni = 666.063 lei

Salarii de merit 1.530 lei x 3 luni + 1.806 lei x 6 luni + 1.782 lei x 3 luni = 20.772 lei

Indemnizatii de conducere 1.539 lei x 3 luni + 1.610 lei x 6 luni + 1.699 lei x 3 luni = 19.374 lei

Spor de vechime 9.594 lei x 3 luni + 10.179 lei x 6 luni + 10.733 lei x 3 luni = 122.055 lei

Sporuri pentru conditii de munca 5.921 lei x 3 luni + 6.194 lei x 6 luni + 6.566 lei x 3 luni = 7625 lei

Alte sporuri 315 lei x 3 luni + 330 lei x 6 luni + 348 lei x 3 luni = 3.969 lei

Ore suplimentare 000 lei x 12 luni = 48.000 lei

Fond de premii 2.500 lei x 12 luni + 40.000 lei = 70.000 lei

Fond pentru posturi ocupate prin cumul 3.329 lei x 3 luni + 3.481 lei x 6 luni + 3.674 lei x 3 luni = 41.895 lei

Indemnizatii platite unor pers. din afara unitatii 3.000 lei x 12 luni = 36.000 lei

Indemnizatii de delegare 2.500 lei x 12 luni = 30.000 lei

TOTAL = 1.132.753 lei

La fundamentarea cheltuielilor cu salariile s-au avut in vedere si urmatoarele considerente:

personalul contractual din sectorul bugetar, salarizat intre

limitele corespunzatoare functiei, poate beneficia de o crestere

salariala prin evaluarea performantelor profesionale individuale

realizate in anul 2007,

evaluare ce se va realiza in perioada mai-septembrie 2008.

s-au acordat in limita a 15% din numarul total al personalului contractual prevazut in statul de functii, la inceputul anului bugetar, salarii de merit lunare de pana la 15% din salariul de baza, pentru functiile de executie in proportie de cel putin doua treimi din numarul total stabilit.

se pot acorda premii lunare in limita a 2% din cheltuielile cu salariile aferente personalului contractual prevazut in statul de functii, cu incadrarea in fondurile aprobate prin buget.

orele suplimentare se vor plati, in luna urmatoare,

cu un spor aplicat la salariul de baza,

dupa cum urmeaza:

a) 75% din salariul de baza, pentru primele doua ore de depasire

a duratei normale a zilei de lucru;

b) 100% din salariul de baza, pentru orele urmatoare si pentru

orele lucrate in zilele de repaus saptamanal sau in celelalte zile in

care, in conformitate cu reglementarile in vigoare, nu se lucreaza.

pentru acordarea sporului de vechime in munca, angajatorul va lua in considerare integral si perioadele lucrate anterior in alte domenii de activitate decat cele bugetare.

sporurile pentru conditii de munca s-au acordat conform legislatiei in vigoare1.

indemnizatiile de conducere s-au acordat astfel: 50% pentru director , 40% pentru contabil sef, 30% pentru sef serviciu.

S-au acordat si indemnizatii pentru activitati suplimentare functiei de baza: 15% pentru dirijor, 15% pentru solist instrumentist, 10% pentru dansatori care desfasoara activitate solistica.

Premiul anual aferent anului 2007 se va plati din bugetul anului 2008 asa cum prevede Art.28 alin (2) din Legea 388/2007 a bugetului de stat pe anul 2008.

Cuantumul indemnizatiei ce se acorda pe perioada delegarii unei persoane este de 13 lei/ zi conform Hotararii Guvernului nr.1046 /29.12.2006

Fata de bugetul previzionat, bugetul aprobat se prezinta astfel:

-lei-

|

Denumire indicatori |

Buget previzionat |

Buget aprobat |

Diferente |

|

Salarii de baza | |||

|

Salarii de merit | |||

|

Indemnizatii de conducere | |||

|

Spor de vechime | |||

|

Sporuri pentru conditii de munca | |||

|

Alte sporuri | |||

|

Ore suplimentare | |||

|

Fond de premii | |||

|

Fond pentru posturi ocupate prin cumul | |||

|

Indemnizatii platite unor pers. din afara unitatii | |||

|

Indemnizatii de delegare | |||

|

TOTAL |

Contributii {contributii de asigurari sociale de sat, contributii de asigurari de somaj, contributii de asigurari sociale de sanatate, contributii de asigurari pentru accidente de munca si boli profesionale, contributii pentru indemnizasii si concedii)

Cotele de contributie de asigurari sociale pentru 2008 se stabilesc in conformitate cu prevederile propunerilor legislative carora li se supun[2], dupa cum urmeaza:

|

Contributie |

1 ianuarie - 30 noiembrie |

1decembrie - 31 decembrie |

|

- in conditii normale | ||

|

- in conditii deosebite | ||

|

- in conditii speciale | ||

|

Contributie angajat |

Cotele de contributie datorate la

bugetul asigurarilor pentru somaj sunt2:

|

Contributie |

1 ianuarie - 30 noiembrie |

1decembrie - 31 decembrie |

|

-ajutor de somaj angajator | ||

|

-ajutor somaj angajati | ||

|

- fond de garantare |

Cotele de contributie datorate la bugetul asigurarilor sociale de sanatate sunt3:

|

Contributie |

1 ianuarie - 30 noiembrie |

1decembrie - 31 decembrie |

|

FASS angajator | ||

|

Contributie |

1 ianuarie - 30 iunie |

1 iulie - 31 decembrie |

|

FASS angajati |

Trebuie specificat ca institutiile publice nu au

obligatia de a plati contributia la fondul de garantare conform art.IV, alin (1),

litera a) din Ordonanta de Urgenta nr.91/ 2007 pentru

modificarea si completarea unor acte normative din domeniul

protectiei sociale.

Cotele de contributii

datorate de angajatori in functie de clasa de risc, potrivit Legii nr.

346/2002 privind asigurarea pentru accidente de munca si boli

profesionale, cu modificarile si completarile ulterioare, se

stabilesc de la 0,4% la 2%, aplicate asupra sumei veniturilor brute realizate

lunar.

Ansamblul Artistic "Baladele Deltei" se incadreaza in cod CAEN 9001, clasa de risc 4,75 pentru care se aplica cota de 0,715% calculata asupra fondului de salarii brut.

Persoanele juridice au obligatia platii cotei de contributie pentru concedii si indemnizatii de 0,85%, aplicata la fondul de salarii realizat, cu respectarea prevederilor legislatiei financiar-fiscale in materie Prin fond de salarii realizat se intelege totalitatea sumelor utilizate de un angajator pentru plata drepturilor salariale sau de natura salariala.

Calculul contributiilor aferente fondului de salarii brut pe anul 2008 sunt:

- lei-

|

Contributii |

Buget previzionat |

Buget aprobat |

Diferente |

|

Contributii de asigurari sociale de stat | |||

|

Contributii de asigurari de somaj | |||

|

Contributii de asigurari sociale de sanatate | |||

|

Contributii de asigurari pentru accidente de munca si boli profesionale | |||

|

Contributii pentru indemnizatii si concedii | |||

|

Contributii fond garantare | |||

|

TOTAL |

Legea 388/2007 a bugetului asigurarilor sociale de stat pe anul 2008,31 decembrie 2007, Monitorul Oficial al Romaniei, nr 902/31.12.2007

Ordonanta de Urgenta a Guvernului nr. 158/ 2005 privind concediile si indemnizatiile de asigurari sociale de sanatate, 29 noiembrie 2005,Monitorul Oficial al Rom'niei, nr.1074/29.11.2005

Titlul II Bunuri si servicii

S-a urmarit dimensionarea cat mai judicioasa a acestor cheltuieli, astfel incat sa se asigure buna desfasurare a activitatii AABD pe tot parcursul anului 2008.

Pentru fiecare alineat al clasificatiei bugetare s-au avut in vedere cheltuielile efectuate in anii anteriori, folosindu-se in principal, elemente ale executiei bugetare din anul precedent (2007), cantitatile de materiale, energie, apa etc. consumate, preturile de achizitie, precum si alte elemente specifice care sa caracterizeze natura si continutul fiecarei subdiviziuni, corelate cu evolutia previzionata a cresterii preturilor, a numarului de personal si a numarului de spectacole ce se vor sustine pe intreg parcursul anului.Astfel, pentru anul 2008 se prevad la capitolul "bunuri si servicii' cheltuieli in suma de 506 mii lei RON

Titlul II Bunuri si servicii cuprinde:

2.1Bunuri si servicii (furnituri de birou, materiale pentru curatenie, incalzit - iluminat si forta motrica, apa, canal si salubritate, carburanti si lubrefianti, piese de schimb, posta -telecomunicatii - radio - tv - internet, materiale si prestari de servicii cu caracter functional, alte bunuri si servicii pentru intretinere si functionare).

2.2 Reparatii curente

2.3 Bunuri de natura obiectelor de inventar( alte obiecte de inventar)

2.4 Deplasari, detasari,transferari(interne si in strainatate)

2.5 Carti, publicatii si materiale documentare

2.6 Pregatire profesionala

2.7 Protectia muncii

2.8 Alte cheltuieli( reclama si publicitate, alte cheltuieli cu bunuri si servicii)

2.1 Bunuri si servicii

Suma totala de 275 mii lei alocata la acest articol a fost impartita pe aliniate, dupa cum urmeaza:

a) furnituri de birou 12 mii lei

b) materiale pentru curatenie 2 mii lei

c) incalzit iluminat si forta motrica 35 mii lei

d) apa canal si salubritate 1 mii lei

e) carburanti si lubrifianti 60 mii lei

f) posta - telecomunicatii - radio - tv- internet 15 mii lei

g) materiale si prestari de servcii cu caracter functional 80 mii lei

h) alte bunuri si servicii pentru intretinere si functionare 70 mii lei

S-au avut in vedere cheltuielile cu caracter functional specifice domeniului de activitate a directiei, respectiv:

- abonamente internet cu provider-ul TIM-net;

- actualizarea produsului informatic legislativ; service la aparatele IT;

- publicare legitimatii de transport gratuit pentru persoanele cu handicap;

- furniturile de birou necesare unei bune desfasurari a activitatii compartimentelor de specialitate dar si asigurarii rechizitelor scolare pentru totii copii ce urmeaza o forma de invatamant si sunt institutionalizati in unitatile de protectie din subordinea directiei;

- consumurile de energie electrica, apa-canal, carburanti pentru incalzirea termica atat a sediului cat si a unitatilor din subordine;

abonamentele la serviciile de salubritate, posta, internet, etc.

S-a luat in calcul, de asemenea, cresterea in acest an a tarifelor la energie electrica, termica, abonamentele si costurile impulsurilor pentru convorbirile telefonice efectuate pe reteaua fixa si mobila, majorarea pretului benzinei, cresterea pretului pieselor de schimb auto, electrice si electronice, abonamentele la presa interna si abonamentele pentru 'Monitorul Oficial' si colectiile de legi si hotarari. La fundamentarea sumelor prevazute s-a analizat necesitatea, oportunitatea si eficienta fiecarei cheltuieli pentru asigurarea conditiilor normale de functionare.

De precizat este ca in conformitate cu noua clasificatie bugetara potrivit Ordinul M.F.P. nr.1954 18 iulie 2005 de modificare a clasificatiei functionale in vigoare conform Ordinului OMF nr. 1394/ 1995, alineatele Incalzit si Iluminat si forta motrica' devin incepand cu anul 2006 Incalzit, iluminat si forta motrica' si "Carburanti si lubrifianti'. Pentru fundamentarea acestor cheltuieli s-a avut in vedere:

- consumul mediu de carburanti pentru o luna de iarna (127.200 litri carburant/ luna); pretul pentru 1 litru de carburant (2,1 lei RON);

- consumul mediu de butelii (30 butelii/ luna);

- pretul pentru 1 butelie (35 lei RON);

consumul mediu de lemn pentru o luna de iarna (150 metri stern/ luna); pretul pentru 1 metru stern lemn (140 lei RON).

Cheltuieli cu carburantii (atat pentru incalzire cat si pentru consumul autoturismelor din dotare) = 781.200 lei RON (781,2 mii lei RON), astfel:

- 1800 litri/ zi de iarna x 80 zile de iarna x 2,1 lei RON/ litru de carburant = 302.400 lei RON (302,4 mii lei RON)

- 800 litri/ zi x 285 zile restul anului x 2,1 lei RON/ litru de carburant = 478.800 lei RON (478,8 mii lei RON)

Cheltuieli cu buteliile = 30 butelii x 12 luni x 35 lei RON/ butelie (inclusiv T.V.A) = 12.600 lei RON (12,6 mii lei RON)

Cheltuieli cu lemnul = 150 metri stern/ luna x 4 luni de iarna x 140 lei RON/ metru stern lemn (inclusiv TVA) = 8000 lei RON (84 mii lei RON)

Total cheltuieli an lei RON mii lei RON)

2.2 Reparatii curente

In cadrul acestui articol sunt prinse cheltuielile de reparatii care nu modifica valoarea bunului reparat si s-au prevazut resurse financiare pentru acoperirea costului lucrarilor de reparatii a salilor de repetitie si a spatiilor anexe, in suma de 15 mii lei .

2.3 Bunuri de natura obiectelor de inventar ( alte obiecte de inventar).

La acest articol se aloca suma de 35000 lei necesara achizitionarii de costume populare din diferite zone ale tarii, pantofi, cizme si opinci de dans, recuzita pentru montarea diferitelor spectacole, instrumente muzicale, mic mobilier, aparatura electronica de mica valoare si alte obiecte necesare desfasurarii in bune conditii a activitatii curente a institutiei.

Mentionez ca, estimarea cheltuielilor a fost facuta pe baza referatelor privind necesarul de astfel de materiale, precum si pe baza preturilor estimate de achizitie.

2.4 Deplasari, detasari, transferari

Daca pana in anul 2005, cheltuielile cu "deplasari, detasari, transferari' erau cuprinse la capitolul 'Cheltuieli de personal" in conformitate cu prevederile Ord. M.F.P. nr. 1954 din 18 iulie 2005 de modificare a clasificatiei functionale in vigoare conform Ord. O.M.F. nr. 1394/ 1995, acestea sunt prinse incepand cu anul 2006 la capitolul "Bunuri si servicii'.

La stabilirea cheltuielilor pentru deplasari in tara, trebuie sa se tina cont de:

- numarul mediu de personal care va face deplasari in tara si strainatate, determinat in functie de cerintele compartimentelor de specialitate,

- participarea salariatilor institutiei la diferite festivaluri de folclor din judet, tara sau strainatate;

- participarea la specializari si perfectionari , schimburi de experienta;

- durata medie a unei deplasari ;

- estimarea cheltuielilor cu cazarea, transportul (taxe drum sau treceri bac, costul litrului de benzina, asigurari medicale pentru deplasarile externe, taxe autostrazi, bilete de avion, etc) ;

Fata de anul 2007, cand au fost prevazuti 12000 lei pentru deplasari interne si 15000 lei pentru deplasari externe, se prevad in BVC pentru anul 2008 cheltuieli cu "deplasari, detasari, transferari" suma de 15000 lei pentru deplasari interne si 30000 lei pentru deplasari externe .

2.5 Carti, publicatii si materiale documentare.

Pentru anul 2006 sunt prevazute la acest articol

cheltuieli la nivelul celor din anul precedent, in suma de 4000 lei - surse ce sunt necesare acoperirii costurilor

aferente abonamentelor

2.6 Pregatire profesionala

La fundamentarea acestor cheltuieli este necesar a se

tine cont de participarea salariatilor AABD la cursuri de

perfectionare specializate in tara, generate de necesitatea

alinierii la legislatia in vigoare1 Angajatorul

are obligatia de a asigura salariatilor acces periodic la formarea

profesionala. Formarea profesionala a salariatilor are urmatoarele

obiective principale:

a) adaptarea salariatului la cerintele postului sau ale locului de munca;

b) obtinerea unei calificari profesionale;

c) actualizarea cunostintelor si deprinderilor specifice

postului si locului de munca si perfectionarea

pregatirii profesionale pentru ocupatia de baza;

d) reconversia profesionala determinata de restructurari

socioeconomice;

e) dobandirea unor cunostinte avansate, a unor metode si procedee

moderne, necesare pentru realizarea activitatilor profesionale;

f) prevenirea riscului somajului;

g) promovarea in munca si dezvoltarea carierei profesionale.

In BVC aferent anului 2008, la acest articol se prevede suma de 9000 lei.

2.7 Protectia muncii

In conformitate cu prevederile art. 14 din Legea protectiei muncii nr. 90 din 12 iulie 1996 la acest articol sunt cuprinse cheltuieli in suma de 7000 lei, ce sunt necesare pentru achizitionarea echipamentului individual de lucru si pentru plata medicului de medicina muncii.

2.8 Alte cheltuieli ( reclama si publicitate, alte cheltuieli cu bunuri si servicii)

La acest articol, se prevad cheltuieli pentru anul 2008 in suma de 116000 lei, astfel: a) reclama si publicitate 6000 lei

b) alte cheltuieli cu bunuri s servicii 110000 lei

Fondurile alocate la punctul a) sunt necesari pentru publicarea diferitelor anun-

turi in presa scrisa, iar cele de la punctul b) pentru realizarea programelor si proiectelor culturale proprii asa cum sunt cuprinse in anexa la buget.

Amintesc aici cateva din cele mai importante festivaluri de folclor care se desfasoara la nivel national sau international: Festivalul International al Pastoritului, Festivalul de muzica usoara "Nufarul alb", Festivalul de interpretare a muzicii populare "Troesmis" - Turcoaia, Festivalul international de folclor pentru copii si tineret "Pestisorul de aur", 14 Nioembrie - ziua Dobrogei, 1 Decembrie - Sarbatoarea natiunii, Festivalul de datini si obiceiuri, etc.

Titlul X Active nefinanciare

Titlul "Active nefinanciare" cuprinde: Active fixe (constructii, mobilier - aparatura birotica si ale active corporale, alte active fixe).

La acest articol a fost prevazuta suma de 246000 lei, necesara achizitionarii de

active fixe: - masini, echipamente si mijloace de transport - 239000 lei din care

autocar ( rate leasing conform contract) - 193000 lei

autoturism leasing - 20000 lei

remorca autocar - 20000 lei - 1 buc

instrumente muzicale( acordeon) - 3000 lei - 1 buc

microfon - 3000 lei - 1 buc

mobilier,aparatura birotica si alte active corporale - 7000 lei pentru achizitionarea unui calculator performant in studioul de inregistrari muzicale

Concluzii si propuneri

In concordanta cu actele normative in vigoare si respectandu-se prevederile Ordinului M.F.P. nr. 1954 din 18 iulie 2005 de modificare a clasificatiei functionale in vigoare conform Ordinului O.M.F. tir. 1394/ 1995, in prezenta lucrare s-a incercat demonstrarea de calcule premergatoare fundamentarii BVC pentru anul 2008 al unei institutii publice, in cazul dat Ansamblul Artistic "Baladele Deltei" Tulcea.

Pentru desfasurarea corespunzatoare a activitatii curente a DGASPC s-a urmarit sa se asigure acoperirea din veniturile alocate, a fondurilor necesare pentru: cheltuielile de personal (cheltuieli salariale in bani; cheltuieli salariale in natura; contributii), bunuri si servicii (bunuri si servicii; reparatii curente; hrana, medicamente si materiale sanitar; bunuri de natura obiectelor de inventar; deplasari, detasari, transferari; carti, publicatii si materiale documentare; pregatire profesionala; protectia muncii; alte cheltuieli), asistenta sociala (ajutoare sociale) si cheltuieli de capital (active fixe - inclusiv reparatii capitale).

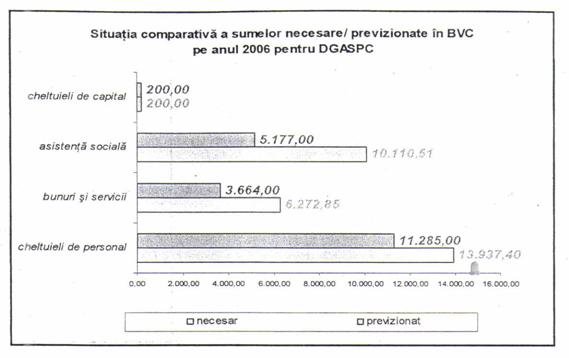

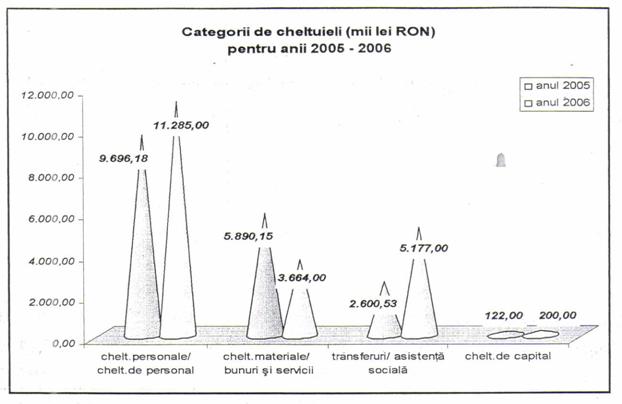

Desi nivelul cheltuielilor anuale previzionate pentru anul 2006 la nivelul DGASPC sunt de 30.520.76 mii lei RON. din insuficienta fondurilor alocate de la bugetul local si a veniturilor mici prevazute a se realiza in cursul anului, repartizarea veniturilor in suma de 20.230 mii lei RON s-a facut in functie de necesitatile prioritare, incercandu-se a se acoperi in majoritate toate tipurile de cheltuieli, pana la o rectificare a bugetului ce se asteapta in trimestrului 111 al anului curent si anume in luna septembrie.

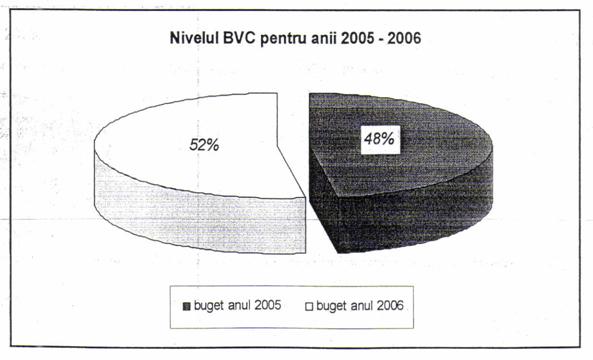

De precizat ca nivelul veniturilor si cheltuielilor previzionate la fundamentarea bugetului pentru anul 2006 au fost foarte apropiate de cele inregistrate in anul precedent (20.230 mii lei RON pentru anul 2006 fata de 18.308,86 mii lei RON pentru anul 2005):

Daca ne referim la clasificarea functionala a Bugetului de Venituri si Cheltuieli al DGASPC pentru cei doi ani (2005 - 2006), vom observa cresteri si descresteri pe diferite capitole de cheltuieli:

Din experienta anilor trecuti s-a demonstrat ca, desi in prima forma a BVC pentru anul in curs, creditele bugetare aprobate initial erau insuficiente acoperirii cheltuielilor in totalitate, la rectificarea de buget creditele bugetare definitive acopereau in procent de 97,59% cheltuielile efective (pentru anul 2005 "platile efectuate' au fost in suma de 16.697,838 mii lei RON, iar"cheltuieli efective' inregistrate s-au ridicat la valoarea de 17.110,476 mii lei RON).

Constatam ca la fundamentarea BVC pentru DGASPC aferent anului 2006, cheltuielile prevazute pe capitole, articole si alineate acopera in procent de 66,28 % cheltuielile efective ce se preconizeaza a se inregistra in cursul anului (30.520,76 mii lei RON cheltuieli necesare unei bune functionari a activitatii DGASPC, fata de 20.230 mii lei RON cheltuieli previzionate in BVC pentru anul 2006). Acoperirea acestora se spera a fi aprobate la rectificarea bugetara anuala.

Bibliografie

|

MARINESCU, Paul |

Managementul Institutiilor Publice, Editura Universitatii din Bucuresti, Bucuresti, 2003 |

|

MOSTEANU, Tatiana VUTA, Mariana CAMPEANU, Emilia ATTILA, Gyrgy VASILESCU, Delia SALEVCIUC, Bianca |

Buget si trezorerie publica, Editura Universitara, Bucuresti, 2004 |

|

TATU, Lucian |

Introducere in gestiunea financiara a institutiilor publice, Editura ASE, 2002 |

|

TATU, Lucian PANAITE, Alice DRAGOTA, Victor STOIAN, Andreea VASILESCU, Delia |

Finante locale si institutii publice, Editura ANER, 2002 |

|

VACAREL, Iulian BISTRICEANU, Gh.D. ANGHELACHE, Gabriela BODNAR, Maria BERCEA, Florian MOSTEANU, Tatiana GEORGESCU, |

Finante publice, Editura Didactica si Pedagogica, 2003 |

a) Legea contabilitatii nr. decembrie 1991, Monitorili Oficial al Romaniei nr. decembrie republicata in Monitorul Oficial al Romaniei nr. octombrie

b) Legea contabilitatii nr. iulie Monitorul Oficial al Romaniei nr. iulie

c) Legea protectiei muncii nr. iulie republicata in Monitori// Oficial al Romaniei nr. ianuarie

e) Legea nr. octombrie privind finantele publice, Monitorul Oficial al Romaniei nr. octombrie

h) Legea nr. aprilie privind Administratia Publica Locala,

Monitorul Oficial al Romaniei nr. aprilie

i) Legea nr. iulie privind finantele publice, Monitorul Oficial al Romaniei nr. august

q) Ordinul nr. 1954/ 18 iulie 2005 de modificare a clasificatiei functionale in vigoare conform Ord. O.M.F. nr. 1394/ 1995, Monitorul Oficial al Romaniei nr. 1176/27 decembrie 2005;

r) Legea nr. 379/ 15 decembrie 2005 privind bugetul de stat pe anul 2006, Monitorul Oficial al Romaniei nr. 1151/19 decembrie 2005;

s) Legea nr. 380/15 decembrie

t) Ordonanta nr. 2/12 ianuarie 2006 privind reglementarea drepturilor salariale si a altor drepturi ale functionarilor publici pentru anul

2006, Monitorul Oficial al Romaniei nr. 57/ 20 ianuarie 2006;

u) Ordonanta nr. 3/12 ianuarie 2006 privind cresterile salariale ce se vor acorda in anul 2006 personalului bugetar salarizat, Monitorul Oficial al Romaniei nr. 59/23 ianuarie 2006.

Programul de Guvernare 2005-2008, capitolul 22 - Politica in domeniul culturii

Scrisoare-cadru nr.121.913/27.07.2007 privind contextul macroeconomic, metodologia de elaborare a proiectelor de buget pe anul 2008 si a estimarilor pentru anii 2009 - 2011, precum si limitele de cheltuieli stabilite pe ordonatorii principali de credite

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2099

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved