| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

MANAGEMENTUL AFACERILOR

RZB

Domeniul de activitate principal al Raiffeisen Bank

Cap.I.1.Scurt istoric al RZB ROMANIA

Prezenta Raiffeisen Zentralbank Oesterreich

(RZB) in

In acelasi timp, una dintre cele mai mari banci detinute de statul roman - Banca Agricola - se afla intr-o situatie financiara dificila. Datorita masurilor luate de autoritatile romane - precum preluarea creditelor neperformante de catre stat - banca a fost pregatita pentru privatizare in anul 2000.

In februarie 2001, RZB, impreuna cu Romanian-American Enterprise Fund (RAEF), si-a exprimat interesul de a achizitiona pachetul majoritar de actiuni ale Bancii Agricole. Contractul de achizitie a fost semnat la sfarsitul lunii iulie 2002.

CAP.I.2.Prezentarea procesului tehnologic si a fluxurilor tehnologice din cadrul RZB ROMANIA

Raiffeisen Bank este o banca universala, oferind o gama

completa de produse si servicii de cea mai buna calitate persoanelor fizice,

IMM-urilor si corporatiilor mari prin multiple canale de distributie: unitati

bancare (peste 350 in intreaga

Raiffeisen Bank Romania a rezultat prin fuziunea, incheiata in iunie 2002, a celor doua entitati detinute de Raiffeisen Zentralbank Oesterreich AG (RZB) in Romania - Raiffeisenbank (Romania), infiintata in 1998 ca subsidiara a Grupului RZB si Banca Agricola, achizitionata in 2001.

Dupa privatizare, Raiffeisen Bank a reusit o schimbare radicala. In 2004 banca a obtinut un profit net de 28,3 milioane EUR, de sase ori mai mare decat in anul 2003 (4,6 milioane EUR).

Activele totale s-au dublat fata de 2003, depasind 2.000 milioane EUR. In 2005, banca a continuat sa implementeze un plan de investitii semnificativ, destinat in principal infrastructurii si sistemelor IT&C, modernizarii retelei de unitati si extinderii retelelor de ATM si POS. Banca are peste 2 milioane de clienti.

Rezultatele excelente obtinute de Raiffeisen Bank au fost recunoscute de prestigioase publicatii romanesti si straine. Revista britanica Euromoney a acordat Raiffeisen Bank premiul pentru cea mai buna banca de investitii din Romania, iar revista Global Finance a desemnat banca, atat in 2004 cat si in 2005, drept 'Cea mai buna banca din Romania'.

Cap.I.3.Concurenta RZB

Pe piata romaneasca opereaza de asemenea institutii financiare nebancare, precum fonduri de asistenta mutuala, case de amanet, societati de leasing financiar, societati de credite pentru persoane fizice, societati de micro-finantare, societati de credit ipotecar, societati care ofera operatiuni de factoring, societati specializate in finantarea tranzactiilor comerciale, si altele.

Sistemul bancar din Romania cuprinde un numar de 40 de institutii de credit, dupa cum urmeaza:

Tabel nr. 1.1: Sectorul Bancar Roman

|

|

Numar de banci |

|

1. Banci cu capital majoritar de stat |

|

|

2. Banci cu capital majoritar privat (inclusiv CreditCoop si sucursalele bancilor straine) |

|

|

Total (1+2) |

|

|

a. Banci cu capital majoritar romanesc |

|

|

b. Banci cu capital majoritar strain |

|

|

din care: |

|

Sursa: Asociatia Romana a Bancilor(www.arb.ro)

Cap.I.4.Structura organizatorica a RZB ROMANIA

Este bine de precizat ca prin organigrama se intelege reprezentarea grafica a structurii organizatorice sub forma unor cadrane corelate care exprima relatiile organizatorice dintre diverse organisme ale intreprinderii, si reda o parte din componentele structurii, fie ca este vorba de compartimente, niveluri ierarhice, relatii functionale sau ponderea ierarhica organizatiei luate in discutie.

Organigramele care contin toate tipurile de relatii (legaturi) sunt mai complete, dar devin greu de urmarit, de aceea, de regula, sunt redate numai legaturile caracteristice, adica cele de autoritate, care formeaza scheletul organigramei.

Organigrama constituie o importanta sursa de informare asupra structurii organizatorice, un important instrument de studiu si analiza critica a structurii existente, precum si a posibilitatilor de perfectionare a acesteia.

Prin intermediul organigramei se pot evidentia deficientele privind subordonarea unor cadre de conducere si compartimente.

In functie de profilul, amploarea, complexitatea si specificul sau, fiecare structura isi elaboreaza organigrame proprii pe baza principiilor de proiectare a structurilor organizatorice.

Organigrama luata in discutie este prezentata mai jos, pentru a se evidentia structura oraganizatorica intr-un mod transparent:

Figura

1.1 Structura Organizatorica a RZB

Sectorul de Retail din care face parte judetul Arges este impartiti in 14 grupuri de retail. Judetul Arges se contituie ca parte integranta al grupului de retail 14, alaturi de judetul vecin, Valcea.

Grupurile de retail amintite anterior sunt grupate in functie de apartenenta lor zonala in

Grup Retail

Grup Retail

Grup Retail Transilvania;

Grup Retail Bucuresti 1;

Grup Retail Bucuresti 2.

Organigrama Diviziei de Retail a Raiffeisen Bank poate fi reprezentata in urmatorul fel, dupa cum urmeaza:

Figura 1.2: Lantul

ierarhic in cadrul RZB

In Romania, canalul principal de distributie este sucursala, in care distributia se realizeaza prin traditionalul ghiseu, unde clientul se intalneste fata in fata cu personalul bancii.

Restructurarea retelei de unitati este necesara atunci cand:

tehnologia permite executarea automata a operatiilor bancare simple

produsele bancare prezinta un grad inalt de complexitate tehnica si nu pot fi vandute decat prin intermediul unui personal specializat.

Restructurarea retelei comporta un aspect cantitativ si unul calitativ. Pe plan cantitativ, o banca poate sa-si mareasca numarul de unitati cu scopul de a urma miscarile clientilor sau, uneori, chiar de a veni in intampinarea dorintelor cestora, de a face ea prima miscare, cu scopul de a facilita patrunderea clientilor pe noi piete. Restructurarea in plan cantitativ poate sa presupuna si reducerea numarului de unitati din diferite ratiuni, principala ratiune fiind cea a rentabilitatii (vezi Raiffeisen Bank).

Figura

1.3: Lantul ierarhic in cadrul sectorului Distributie

Raiffeisen Bank are in grupul de retail 14 un numar de 22 unitati dintre care in ultimele 2 luni trei unitati au fost date in folosinta. Unitatile nou deschide au fost infiintate in judetul Valcea, Agentia Berbesti iar in judetul Arges Agentia Gavana si Agentia Eremia Grigorescu.

Structura Organizatoria a Grupului de retail numarul 14 poate fi reprezentata in urmatorul fel:

Figura 1.4 Structura Grupului de Retail 14

Fiecare DIRECTOR GRUP RETAIL este raspunzator intr-un mod direct de realizarea obiectivelor propuse prin intermediul, targetelor de catre conducerea DIVIZIEI RETAIL.

Obiectivele stabilite prin intermediul targetelor(tinta) sunt definite ca numarul de servicii, valoarea absoluta a serviciilor, Raiffeissen Bank vandute de catre personalul bancii clientilor. Complexitatea activitatilor Raiffeisen Bank a determinat specializarea angajatilor, dar si cresterea investitiei bancii in formarea profesionala a angajatilor dar si redefinirea politicii de recrutare.

Astfel in domeniul recrutarii Raiffeisen Bank sprijina tinerii prin diferite programe ca de exemplu : Raiffeisen Trainee, Stagii de Practica, Raiffeisen SME School, Bursa Raiffeisen. Eforturile sunt canalizate pentru a oferi un serviciu bancar de cea mai inalta tinuta, un serviciu complet, un serviciu CAMPION (program initiat de Raiffeisen Bank in vederea in cresterii calitatii serviciului furnizat de catre angajati).

Cap. I.4.2. Fisa postului, ROI, ROF

FISA POSTULUI

Titlul postului: Ofiter Tranzactii Clienti/Ofiter Bancar

Numele titularului: Claudiu Mihaita URSEANU

Divizia: Grup 14 Retail

Directia/Departamentul: Sucursala Arges

Raporteaza la(nume/titlu): DIRECTOR SUCURSALA ARGES/TUDOR MIHAELA

Scop major al postului:

|

Furnizarea de servicii si procesarea de tranzactii cu numerar catre clientii PF si PJ, in conformitate cu standardele de calitate ale bancii. |

|

Sarcini si responsabilitati principale |

|

Operatiuni fara numerar: Inrolarea si deschiderea de conturi curente si de deposit pentru clienti; Administrarea conturilor clientilor; Actualizarea informatiilor despre clienti; Clasarea documentelor la dosarele clientilor; Furnizarea de informatii privind stadiul Contractelor/Incidente aferente Contractelor; Oferirea de support si consilierea clientilor in completarea documentelor; Eliberarea de extrase de cont la cererea cliehntilor si a altor documente existente la mapa; Finalizarea procesului de vanzare si asigurarea service-ului post-vanzare; Primirea de la clienti, verificarea si avansarea pentru procesare a: instrumentelor de plata de credit si debit in lei; ordinelor de plata in valuta interbancare; cecurilor comerciale si necomerciale in valuta; Procesarea si administrarea carnetelor de garantii materiale; Procesarea pentru clientii bancii a ordinelor de schimb valutar si a ordinelor de plata intrabancare(doar cele urgente in numar mai mic de 3); Efectuarea tranzactiilor |

|

Activitati de creditare: Verificarea informatiilor furnizate in cererea de credit; analiza documentatiei de credit, formularea propunerii de aprobare/respingere si intocmirea formularelor de aprobare interna;instiintarea clientuluicu privire la aprobarea /respingerea cererii de credit depusa; Intocmirea contractului de credit, contractului de gai (cand este cazul) si a politelor de asigurare; |

|

Operatiuni cu numerar: Efectuarea operatiunilor cu numerar in RON si valuta; Vanzarea, verificarea si onorarea cecurilor de calatorie; Preschimbarea bancnotelor uzate sau retrase din circulatie; Procesarea schimburilor valutare pentru PF prin casa de schimb valutar; Verificarea, numararea, triarea, impachetarea si sigilarea numerarului primit; Gestionarea numerarului si urmarirea soldului casei in vederea asigurarii necesarului de numerar; Intocmirea si transmiterea de rapoarte aferente activitatii de casierie; Utilizarea si intretinerea echipamentelor din dotarea casieriei; Detinerea de chei si sigilii, participarea la deschiderea/inchiderea tezaurului/casei de fier; Asigurarea bunei functionar a sistemelor de securitate din casierie; Executarea oricarei alte sarcini legata de fluxul firesc al activitatii si misiunea postului. |

|

Pentru personalul cu functie de supervizare: Supervizarea / autorizarea operatiunilor effectuate de personalul din Agentie / Departament Relatii cu Clientii; Administrarea bazei de date locala, procedura activitatii specifice IT; Urmarirea ca utilizatorii sa respecte regulile de securitate in sistem. |

|

Context |

|

Structurat: desfasurarea activitatii este reglementata de Regulamentul de organizare si functionare al bancii, de norme si proceduri interne specifice RBR, Reglementarile emise de Banca Nationala a Romaniei, Etalonul de calitate a Serviciilor, Manualul de Creditare pentru Persoane Fizice; Cerinte speciale (instrumente si echipament folosit, etc.): Retail Credit data base, PC; Alte caracteristici ale postului(lucru in schimburi, deplasari):Postul implica lucrul in schimburi. |

|

Resurse / Dimensiuni |

|

Subordonati (titlul posturilor/numar):Nu are; Buget; Statistici indicatori (volum, numar de clienti, etc): Conform MbO (numar de tranzactii/zi, numar de clienti in administrare). |

|

Relatii/Interactiuni (ierarhice, functionale, clienti, furnizori) |

|

|

Interne |

Externe |

|

Ierarhice: Director Agentie / Sucursala; Manager Departament Relatii cu Clientii; Functionale Directia Dezvoltarea activitarii; Directia Prelucrarea Tranzactiilor. |

Clienti. |

|

Criterii de performanta (rezultate asteptate, indicatori cheie de performanta) |

|

|

Cantitativi |

Calitativi |

|

Numar de tranzactii efectuate; Numar de clienti in administrare. |

Comportament fata de client; Cunoasterea produselor; Profesionalism in relatia cu clientul; Acuratetea documentatiilor de credit intocmite. |

|

Angajat Claudiu-Mihaita URSEANU |

Superiorul Direct Mihaela TUDOR |

Data: |

CAP .II. PROCESUL DECIZIONAL IN CADRUL

RAIFFEISEN BANK

2.1.1 Deciziile luate la nivelul Consiliului de Supraveghere

Consiliul de Supraveghere va exercita un control permanent asupra conducerii Bancii, astfel cum aceasta este realizata de catre Directorat. Activitatea CS este reglementata de legislatia romana in vigoare si guvernata de prevederile din Actul Constitutiv al Bancii (Art. 15).

Luarea deciziilor

Hotararile vor fi luate cu majoritatea voturilor membrilor prezenti, cu exceptia hotararilor referitoare la numirea si revocarea Presedintelui CS, care vor fi luate cu majoritatea absoluta a membrilor sai.

In caz de paritate de voturi, Presedintele CS va avea vot decisiv.

Numarul minim de membri pentru realizarea cvorumului

In conformitate cu legislatia romana (legea 31/1990, republicata, cu completarile si modificarile ulterioare) si a Actului constitutiv al Bancii, intrunirea CS este valabila daca sunt prezenti cel putin jumatate din membrii CS.

Membrii CS pot fi reprezentati la sedintele CS numai printr-un alt membru CS. Membrul CS reprezentat va fi luat in calcul la numararea voturilor.

Minute

Directia Secretariat General pregateste minutele intrunirilor CS. Acestea sunt aprobate formal in cadrul intrunirii urmatoare si sunt semnate de Presedintele CS si cel putin un alt membru CS participant la sedinta, impreuna cu secretarul de sedinta.

In cazul in care presedintele CS nu participa la sedinta, minuta va fi semnata de presedintele de sedinta desemnat de Presedintele CS.Directia Secretariat General tine de asemenea o lista a tuturor aspectelor nefinalizate (probleme pentru care nu a fost luata o decizie, sau pentru care se asteapta informatii in curs de clarificare, executia unor activitati).

Minutele se transmit inclusiv membrilor CS absenti.

Daca doresc, membrii absenti au dreptul sa formuleze opinii diferite, pana la data intrunirii urmatoare la care participa, opinii care se consemneaza in minuta acestei sedinte.

In caz contrar, se considera ca membrii absenti confirma deciziile luate in cadrul intrunirii.

Documente pentru luarea deciziilor

De regula, documentele ce urmeaza a fi discutate trebuie sa fie inaintate Directiei Secretariat General, cu minim 10 zile lucratoare anterior fiecarei intruniri. Acestea trebuie sa fie supervizate de catre Directorat (supervizarea nu presupune neaparat discutarea lor intr-o sedinta formala a Directoratului).

2.1.2 Deciziile luate la nivelul Directoratului

Luarea deciziilor

In conformitate cu decizia CS din data de 02.05.2007 deciziile Directoratului se iau in unanimitate pana la desemnarea celui de-al saptelea membru al D.

Numarul minim de membri pentru realizarea cvorumului

In conformitate cu Actul Constitutiv al bancii, pentru ca sedintele Directoratului sa aiba loc in mod valabil este necesara prezenta a cel putin jumatate din numarul membrilor D Pana la desemnarea celui de-al saptelea membru al D, cvorumul necesar este de 3 membri.

Minute

Directia Secretariat General pregateste minutele intrunirilor D. Acestea sunt aprobate oficial in cadrul intrunirii urmatoare. Directia Secretariat General tine de asemenea o lista a tuturor aspectelor nefinalizate (probleme pentru care nu a fost luata o decizie, sau pentru care se asteapta informatii in curs de clarificare, executia unor activitati). Minutele se transmit inclusiv membrilor D absenti. Daca doresc, membrii absenti au dreptul sa formuleze opinii diferite pana la data intrunirii urmatoare la care participa.

Aceste opinii se consemneaza in registrul de deliberari. In caz contrar, se considera ca membrii absenti confirma deciziile luate in cadrul intrunirii.

Documente pentru luarea deciziilor

De regula, documentele ce urmeaza a fi discutate trebuie sa fie inaintate Directiei Secretariat General, cu doua zile lucratoare anterior fiecarei intruniri.

Acestea trebuie sa fie semnate de emitent si supervizate de membrul D avand responsabilitati in domeniu.

Formularele specifice (anexele 1 si 2 la procedura SG) trebuie sa fie completate de directiile/departamentele independente care intentioneaza sa transmita documente catre D.

2.1.3 Luarea deciziilor in Comitetul de Audit

Comitetul de audit din cadrul Raiffeisen Bank SA se organizeaza si functioneaza in conformitate cu prevederile Legii 31/1990 republicata cu modificarile si completarile ulterioare , Legea 247/ 2007 pentru aprobarea Ordonantei de Urgenta 99/2006 privind institutiile de credit si adecvarea capitalului cu modificarile si completarile ulterioare si cu ale Normelor nr. 17/2003 ale Bancii Nationale a Romaniei, privind organizarea si controlul intern al activitatii institutiilor de credit si administrarea riscurilor semnificative, precum si desfasurarea activitatii de audit intern a institutiilor de credit.

Deciziile Comitetului de Audit se iau prin consens.

2.1.4 Luarea deciziilor in Comitetul de Remuneratie

De regula, propunerile pentru ordinea de zi trebuie pregatite de catre Directorat si notificate membrilor CREM in avans, iar documentele ce urmeaza a fi discutate in sedinta vor fi transmise membrilor CREM cu cel putin o zi lucratoare anterior fiecarei intruniri.

2.1.5 Luarea deciziilor in Comitetul Executiv de Credite

Comitetul Executiv de Credite (ECC) din cadrul Raiffeisen Bank SA asista Consiliul de Supraveghere (CS) in privinta activitatilor legate de procesul de creditare al Bancii in care este necesara obtinerea acordului prealabil al Consiliului de Supraveghere.

Activitatea ECC este reglementat` de legisla]ia romana in vigoare si prevederile Actului Constitutiv al bancii.

De regula propunerile pentru ordinea de zi trebuie pregatite de catre Directorat si notificate membrilor ECC in avans, iar toate documentele relevante ce urmeaza a fi discutate in sedinta vor fi transmise membrilor ECC cu cel putin o zi lucratoare anterior fiecarei intruniri.

Presedintele va fi responsabil cu redactarea si pastrarea minutelor sedintelor ECC.

Minutele vor fi semnate de catre Presedintele Comitetului.

O copie a minutelor semnate va fi remisa catre membrul Directoratului responsabil de Divizia Risc, catre Presedintele Consiliului de Supraveghere si catre membrii ECC.

2.1.6 Luarea deciziilor in Comitetul de Administare a

Riscurilor Semnificative (CARS)

CARS ia decizii cu majoritatea de voturi ale celor prezenti, presedintele avand drept de veto. Cvorumul este atins daca jumatate plus unu din membri sunt prezenti. Reprezentantii membrilor absenti ai CARS nu au drept de vot.

Masurile decise sunt comunicate factorilor de decizie, in cazul in care nu intra in competenta membrilor CARS.

Minutele sunt elaborate de catre Directorul Directiei Secretariat General. Aprobarea formala a Minutei se face in cadrul urmatoarei sedinte CARS. Toti membrii CARS, prezenti la sedinta, si Directorul Directiei Secretariat General semneaza Minuta acesteia.

Documentele inaintate CARS sunt trimise la DSG, care este responsabila de procesarea lor.

2.1.7 Luarea deciziilor in Comitetul de Active si Pasive

ALCO ia decizii cu majoritate de voturi, presedintele comitetului avand drept de veto. Cvorumul este atins daca jumatate plus unu din membrii comitetului sunt prezenti.

Masurile decise sunt comunicate factorilor de decizie, in cazul in care nu intra in competenta membrilor ALCO.

Deciziile luate in timpul intalnirii vor produce efecte imediat, in cazul in care Comitetul nu specifica altceva.

2.2 Instrumente utilizate in procesul decizional

2.2.1 Luarea deciziei prin intermediul metodei arborelui decizional

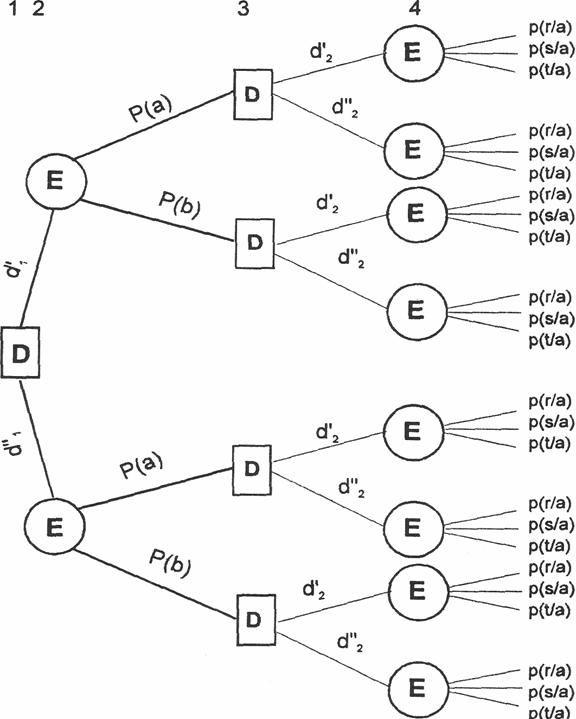

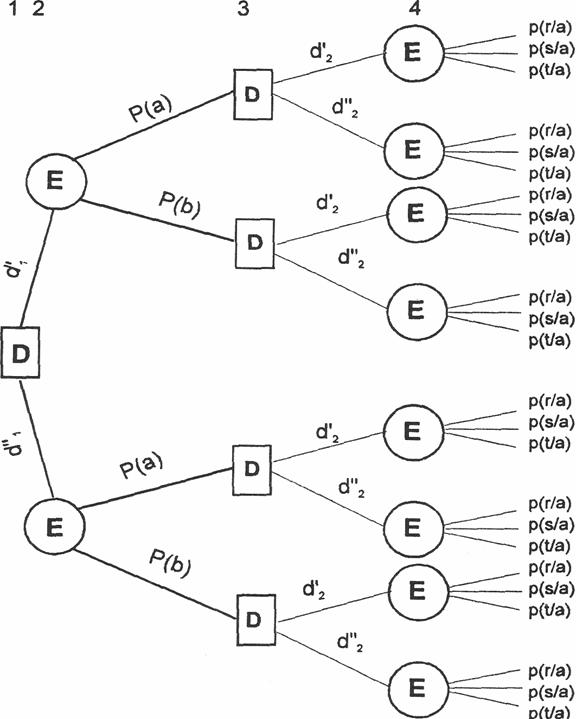

Managerul Raiffeisen Bank Pitesti, Mihaela TUDOR, elaboreaza o decizie de investitii si doreste sa o optimizeze, de aceea foloseste o metoda de frunte de optimizare a decizieri: arborele decisional.

Aceasta metoda analizeaza rezultatele potentiale ale unei decizii complexe.prin intermediul acestei metode, managerul Raiffeisen Bank are posibilitatea sa proiecteze sub forma unei diagrame un numar de evenimente viitoare ce pot afecta o decizie, determinandu-se un set de valori privind rezultatele fiecarei decizii considerate.

Managerul Raiffeisen Bank trebuie sa i-a decizii privind infiintarea unei agentii Raiffeisen Bank in cartierul Prundu. Conducerea bancii are de ales intre doua decizii: Infiintarea unei agentii mici (d'1) sau a unei agentii mici (d''1).

Decizia este luata in conditii de incertitudinedeoarece nu se cunoaste cererea initiala. In urma unor studii de piata privind cererea reiese ca cererea initiala va fi scazuta P(a). In acest moment managerul trebuie sa decida a doua oara intre a dezvolta agentia sau a o pastra la dimensiunea initiala. Rezultatul depinde de cererea de produse bancare, cerere care este in acest moment incerta.

Volumele initiale ale acestei cereri vor fi notate r,s,t. In acest caz posibilitatea. In acest caz posibilitatea de a obtine volumele de cerere r,s,t sunt p(r/a), p(s/a), p(t/a).

In mod similar se intampla si in cel de-al doilea caz.

Eficienta deciziei adoptate depinde de profunzimea si precizia investigatiei ce produce aceste cifre.

D - managerul Raiffeisen Bank Pitesti

d'1 - infiintarea unei agentii mici Raiffeisen in Prundu

d''1 - infiintarea unei agentii mari Raiffeisen in Prundu

E - evenimentul aleatoriu

P(a) - cerere initiala de produse bancare scazuta

P(b) - cerere initiala de produse bancare crescuta

d'2 - decizia de a dezvolta agentia

d''2 - decizia de a pastra agentia la dimensiunea initiala

p(r/a) - probabilitatea de a obtine nivelurile de cerere r (mica)

p(s/a) - probabilitatea de a obtine nivelurile de cerere s (medie)

p(t/a) - probabilitatea de a obtine nivelurile de cerere t (mare)

![]()

![]()

![]()

Figura 2.1: Arborele decizional

Tabelul 2.1 Calcul probabilistic a producerii evenimentului

|

Stari ale conditi- ilor obiec- tive Variante |

Conditii de piata |

|||||||||||

|

Cerere scazuta (0,4) |

Cerere ridicata (0,6) |

|||||||||||

|

Nivelul de dezvoltare al agentiei |

||||||||||||

|

Dezvoltata |

Mentiunuta |

Dezvoltata |

Mentiunuta |

|||||||||

|

Probabilitatea de manifestare a cererii |

||||||||||||

|

Cerere mica |

Cerere medie |

Cerere mare |

Cerere mica |

Cerere medie |

Cerere mare |

Cerere mica |

Cerere medie |

Cerere mare |

Cerere mica |

Cerere medie |

Cerere mare |

|

|

V1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

V2 |

|

|

|

|

|

|

|

|

|

|

|

|

Pe baza datelor din tabel se construieste arborele decizional. Pasul urmator il constituie calculul sperantei matematice pt fiecare nod decizional.

Speranta matematica reprezinta rezultatul unor actiuni economice ca fiind marimea medie ponderata a rezultatelor activitatii, exprimate sub forma utilitatilor, ponderile fiind egale cu probabilitatile de manifesta a starii a conditiilor obiective. Functia sperantei matematice se poate exprima, pentru fiecare varianta:

![]()

Comparand nivelurile de importanta ale variantelor decizionale astfel obtinute, se alege varianta optima ca fiind cea care corespunde relatiei:

![]()

Unde:

Uik - Utilitatii de sinteza a fiecarei stari a conditiilor obiective si fiecarei variante

decizionale;

Pk - Probabilitatea de manifestare;

Vopt - Varianta optima;

Se procedeaza la calcului sperantei matematice pentru fiecare nod decizional:

- Pentru nodul decizional D2:

Agentia dezvoltata (20000 . 0,3) + (15000 . 0,5) + (12000 . 0,2) = 15900lei

Agentia mentinuta (10000 . 0,3) + (8000 . 0,5) + (7000 . 0,2) = 8400lei

Se alege varianta distributiei pe agentia dezvoltata pentru care speranta matematica este mai mare.

- Pentru nodul decizional D3:

Agentia dezvoltata (5000 . 0,3) + (4000 . 0,5) + (6000 . 0,2) = 4700lei

Agentia mentinuta (5000 . 0,3) + (5000 . 0,5) + (2000 . 0,2) = 4400lei

Se alege varianta distributiei pe agentia dezvoltata

Cer. Mica= 20 000 lei

(p=0,3)

Cer. Medie= 15 000lei

(p=0,5)

Cer. Mare= 12 000lei

(p=0,2)

Cer. Mica= 10 000lei

(p=0,3)

Cer. Medie= 8 000lei

(p=0,5)

Cer. Mare= 7 000lei

(p=0,2)

Cer. Mica= 5 000lei

(p=0,3)

Cer. Medie= 4 000lei (p=0,5)

Cer. Mare= 6000lei (p=0,3)

Cer. Mica= 5 000lei (p=0,3)

Cer. Medie=5 000lei (p=0,5)

Cer. Mare= 2 000lei

(p=0,2)

Cer. Mica= 18 000lei (p=0,3)

Cer. Medie=12 000lei (p=0,5)

Cer. Mare= 14 000lei

(p=0,2)

Cer. Mica= 8 000lei (p=0,3)

Cer. Medie=7 000lei

(p=0,5)

Cer. Mare= 6 000lei

(p=0,2)

Cer. Mica= 6 000lei (p=0,3)

Cer. Medie=5 000lei

(p=0,5)

Cer. Mare= 7 000lei (p=0,2)

Cer. Mica= 6 000lei (p=0,3)

Cer. Medie=4 000lei (p=0,5)

Cer. Mare= 3 000lei (p=0,2)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Figura 2.2: Arborele decizional, rezultate

- Pentru nodul decizional D4:

Agentia dezvoltata (18000 . 0,3) + (12000 . 0,5) + (14000 . 0,2) = 14200lei

Agentia mentinuta (8000 . 0,3) + (7000 . 0,5) + (6000 . 0,2) = 7100lei

Se alege varianta distributiei pe agentia dezvoltata

- Pentru nodul decizional D5:

Agentia dezvoltata (6000 . 0,3) + (5000 . 0,5) + (7000 . 0,2) = 5700lei

Agentia mentinuta (6000 . 0,3) + (4000 . 0,5) + (3000 . 0,2) = 4400lei

Se alege varianta distributiei pe agentia dezvoltata

Pe baza rezultatelor si optiunilor facute, se calculeaza speranta matematica in nodul decizional D1 pentru cele doua variante. astfel:

- Pentru infiintarea unei agentii mici Raiffeisen in Prundu

(15900 . 0,4) + (4700 . 0,6) = 9200lei

- Pentru infiintarea unei agentii mari Raiffeisen in Prundu

(14200 . 0,4) + (5700 . 0,6) = 9050lei

Rezulta ca investitia este eficienta in cazul in care managerul ia decizia de a infiinta o agentie mare Raiffeisen in Prundu

2.2.2 Luarea deciziei prin intermediul Tehnicii Brainstorming

Tehnica Brainstorming este un instrument, cu rolul de stimulare a creativitatii, des utilizata in toate domeniile, uneori chiar inconstient. Tehnica este eficienta daca este utilizata in forma recomandata de teorie.

Conducerea Raiffeisen Bank utilizeaza frecvent acest instrument, cu scopul emiterii unui numar cat mai mare de idei privind modul de rezolvare a problemelor, idei care vor duce la obtinerea solutiilor optime.

Brainstormingul presupune respectarea unor reguli stricte:

determinarea cu precizie a problemei care constituie subiectul sesiunii, avand grija ca aceasta sa fie limitata si foarte bine conturata;

asigurarea unui loc corespunzator pentru sedinta - mobilier, sonoritate et: astfel incat sa favorizeze crearea unei atmosfere de permisivitate;

selectionarea cu atentie, a participantilor pe baza principiului eterogenitati: profesiune, varsta, post ocupat, temperament, sex etc.

expunerea clara si cat mai concisa a problemei pentru care se cer solutii;

admiterea si chiar solicitarea formularii de idei oricat de neobisnuite, indraznete sau chiar indepartate ar parea acestea de subiect;

neadmiterea in sesiune a exprimarii nici unui fel de evaluari, aprecieri, judecati critice a ideilor enuntate;

evitarea luarilor de cuvant de dragul participarii sau al afirmarii, a devierii de a subiect, prin enuntarea de idei menite sa solutioneze alte probleme;

evitarea deranjarii participantilor in timpul sesiunii cu alte probleme;

programarea sesiunii in perioada cand participantii sunt odihniti;

inregistrarea exacta si completa a discutiilor, in special a ideilor (solutiilor emise, cu ajutorul casetofonului sau stenodactilografei;

evaluarea si selectionarea ideilor dupa reuniune cu ajutorul managerilcor specialistilor in domeniul la care se refera problema.

Avantajul acestei metode rezida din faptul ca ideile se obtin usor, costurile sunt reduse si are aplicabilitate pe scara larga.

Avand in vedere aceste precizari, Raiffeisen Bank, organizeaza o sedinta de brainstorming astfel:

Problema propusa spre rezolvare: lansarea pe piata a unui card pentru studenti;

Componenta grupului:

Conducator sedinta - Popescu Ion: Director Grup Corporate Arges;

Secretar - Urseanu Claudiu Mihaita: Ofiter Tranzactii Clienti/Ofiter Bancar;

Valentin Cristica - Economist;

Andreea Moldoveanu - Practicant: Facultatea de Stiinte Economic.

Idei emise in timpul sedintei de brainstorming:

trebuie oferit un card diferit de cel al concurentei (ex. Cardul 10 pt studentii bursieri, oferit de BRD);

emiterea cardului gratuita;

taxa de administrare a contului 0;

taxa de extragere a numerarului 0;

pe perioada studentiei beneficiaza gratis de serviciul Raiffeisen Online;

oferta valabila si pentru masterat si doctorat;

dupa terminarea studiilor trimiterea extrasului de cont pe telefonul mobil;

dupa terminarea studiilor taxele vor ramane la jumatate din taxele celorlalte categorii de posesori de carduri.

Intreaga sedinta de brainstorming a fost inregistrata de casetofon;

Sedinta se va desfasura in jurul mesei rotunde din sala de conferinte;

Sedinta va incepe la 1030 si se va sfarsi la 1100;

Invitatia la sedinta de brainstorming:

- Popescu Ion: Director

Grup Corporate Arges; Urseanu Claudiu Mihaita: Ofiter Tranzactii

Clienti/Ofiter Bancar; Valentin Cristica - Economist; Andreea Moldoveanu - Practicant: Facultatea de

Stiinte Economic, la o dezbaterea privind: lansarea

pe piata a unui card pentru studenti. Ideile dumneavoastra vor fi de

mare folos la lansarea pe piata a noului nostru produs: STUDENT CARD . Cu stima: Popescu Ion -

Director Grup Corporate Arges

D-le Florin Zamfira, va invitam in

data de 12.11.2007, ora 1030, in sala de conferinte, sa

participate alaturi de:

D-le Florin Zamfira, va invitam in

data de 12.11.2007, ora 1030, in sala de conferinte, sa

participate alaturi de:

Ideile generate in cadrul sedintei de Brainstorming pot fi incadrate in urmatoarae schema:

trebuie oferit un card diferit de cel al concurentei (ex. Cardul 10 pt studentii bursieri, oferit de BRD);

emiterea cardului gratuita;

taxa de administrare a contului 0;

taxa de extragere a numerarului 0;

pe perioada studentiei beneficiaza gratis de serviciul Raiffeisen Online;

oferta valabila si pentru masterat si doctorat;

dupa terminarea studiilor trimiterea extrasului de cont pe telefonul mobil;

dupa terminarea studiilor taxele vor ramane la jumatate din taxele celorlalte categorii de posesori de carduri.

gandirea analitica sau "convergenta"

![]()

![]()

Lansarea unui astfel de produs este justificata din urmatoarele ratiuni strategice:

cresterea cotei de piata pe termen mediu si lung;

formarea clientilor tineri;

cimentarea imaginii de marca, Raiffeisen in randul noi generatii;

sporirea ratelor de rentabilitate pe termen lung;

reducerea cheltuielilor cu publicitatea pe termen mediu prin crearea clientilor fideli(acestia nu sunt pretentiosi, nu cer demonstratii si sunt insasi cei mai buni ambasadori ai Raiffeisen Bank);

atragerea spre Raiffeisen Bank a managerilor, inca din stadiile incipiente ale dezvoltarii carierei lor.

CAP III. SISTEMUL INFORMATIONAL BANCAR

Cap. 3.1. Prezentarea sistemului informational bancar

Sistemul informational bancar reprezinta totalitatea mijloacelor si metodelor prin care se realizeaza colectarea, prelucrarea si transmiterea datelor si a informatiilor si reprezinta premisa organizarii si desfasurarii eficiente a activitatilor de conducere, coordonare si control, cat si a celor reprezentative.

In acelasi timp, sistemul trebuie sa asigure:

![]() depozitarea si pastrarea datelor si a

informatiilor;

depozitarea si pastrarea datelor si a

informatiilor;

![]() realizarea de sinteze;

realizarea de sinteze;

![]() realizarea de rapoarte pentru fundamentarea

deciziilor.

realizarea de rapoarte pentru fundamentarea

deciziilor.

Datele care stau la baza sistemului informational bancar au ca surse atat evidenta operativa, statistica si contabila, proprie bancii, cat si evidentele clientilor acestora, in calitate de titulari de conturi.

Preluate in sistemul informational, datele se transforma in informatii bancare elementare sau complexe, intermediare sau definitive, operative, postoperative sau previzionale.

Ca rezultat al prelucrarii datelor, informatiile bancare se constituie intr-un flux informational care se manifesta atat in cadrul unitatilor bancare, cat si in afara lor (intre banca si clienti).

Sistemele informationale bancare sunt concepute pe doua niveluri: un nivel al aplicatiilor bancare propriu-zise si altul al suportului de dezvoltare a acestor aplicatii.

Organizarea prelucrarilor informatice in cadrul sistemului informatic bancar consta in trei categorii de proceduri:

![]() procedura de

inceput de zi - se executa automat si consta in

initializarea fisierelor utilizate in timpul zilei de catre

sistem; dupa aceasta faza reteaua de echipamente este

pusa la dispozitia utilizatorului pentru a lucra prin intermediul

terminalelor la diferite aplicatii ale sistemului;

procedura de

inceput de zi - se executa automat si consta in

initializarea fisierelor utilizate in timpul zilei de catre

sistem; dupa aceasta faza reteaua de echipamente este

pusa la dispozitia utilizatorului pentru a lucra prin intermediul

terminalelor la diferite aplicatii ale sistemului;

![]() procedura

destinata utilizatorilor in cursul unei zile - se deruleaza pe

parcursul programului de lucru cu clientii. Utilizatorul (lucratorul

de la ghiseu) poate inregistra in timp real toate operatiunile bancare,

care ii sunt repartizate. Aplicatiile efectueaza toate controalele, asigurand consistenta

datelor inregistrate, utilizatorul obtinand astfel, in orice moment,

starea operatiunii;

procedura

destinata utilizatorilor in cursul unei zile - se deruleaza pe

parcursul programului de lucru cu clientii. Utilizatorul (lucratorul

de la ghiseu) poate inregistra in timp real toate operatiunile bancare,

care ii sunt repartizate. Aplicatiile efectueaza toate controalele, asigurand consistenta

datelor inregistrate, utilizatorul obtinand astfel, in orice moment,

starea operatiunii;

![]() procedura de

sfarsit de zi - realizeaza toate prelucrarile determinate de

operatiunile din tinpul zilei si editeaza rapoarte care

reflecta influente in contabilitate (balante, jurnale de

activitate, extrase de cont, liste de solduri, liste de avertizare,

situatia dobanzilor si a comisioanelor). Se efectueaza controale

asupra bazei de date ale sistemului si se salveaza programele si

datele pe suporti de arhivare.

procedura de

sfarsit de zi - realizeaza toate prelucrarile determinate de

operatiunile din tinpul zilei si editeaza rapoarte care

reflecta influente in contabilitate (balante, jurnale de

activitate, extrase de cont, liste de solduri, liste de avertizare,

situatia dobanzilor si a comisioanelor). Se efectueaza controale

asupra bazei de date ale sistemului si se salveaza programele si

datele pe suporti de arhivare.

Ca rezultat al prelucrarii datelor, informatiile se constituie intr-un flux informational bancar care se desfasoara atat intre banca si agentii, filiale, sucursale, centrala cat si intre banca si titularii de conturi.

Exista informatii reprezentate prin documente care fie reflecta rezultate finale, definitive, fie prezinta informatii necesare prelucrarii pentru obtinerea altor informatii (informatii elementare, informatii complexe).

Informatiile elementare se caracterizeaza prin aceea ca precizeaza aspectul direct masurabil cum ar fi:

![]() numerarul incasat sau plati;

numerarul incasat sau plati;

![]() cecurile de calatorie achitate etc.

cecurile de calatorie achitate etc.

Informatiile complexe sunt cele rezultate din prelucrarea datelor primare. In acest fel putem exemplifica informatiile referitoare la:

![]() creditele acordate;

creditele acordate;

![]() executia de casa a bugetului satului;

executia de casa a bugetului satului;

![]() activitatea de decontari.

activitatea de decontari.

Sistemul informational bancar lucreaza ca un sistem de interfata intre sistemul decizional si cel operativ, avand la baza un mecanism de feed-back.

Este structurat pe doua trepte:

1. subsistemul informational organizational care reflecta activitatile asociate intregului organism financiar-bancar prin prisma informatiilor, a sarcinilor umane, a sarcinilor informatice, inclusiv a modalitatilor de functionare (servicii, manageri, legaturi informationale directe si indirecte);

2. subsistemul informational informatizat - transferul automat al datelor prin intermediul sistemelor electronice de calcul si comunicatie.

In vederea organizarii activitatii de prelucrare electronica a datelor la nivelul unitatilor bancare operative se impun urmatoarele masuri:

![]() pregatirea bazei de date (identificarea si

inscrierea atat a conturilor analitice la soldul zilei, a conturilor analitice

la care se calculeaza dobanzi, cu soldurile cumulate);

pregatirea bazei de date (identificarea si

inscrierea atat a conturilor analitice la soldul zilei, a conturilor analitice

la care se calculeaza dobanzi, cu soldurile cumulate);

![]() codificarea tuturor conturilor si stabilirea

cifrei de control;

codificarea tuturor conturilor si stabilirea

cifrei de control;

![]() organizarea circuitului documentelor bancare.

organizarea circuitului documentelor bancare.

Gestionarea optima a relatiei cu clientii si eficientizarea activitatilor, evidenta produselor bancii utilizate de clientii sai, s-a realizat prin implementarea solutiei CRM Siveco Romania.

Solutia CRM implementata la Raifffeisen Bank Romania faciliteaza o serie de activitati menite sa contribuie la gestionarea eficienta a relatiilor cu clientii:

![]() furnizarea unei imagini de ansamblu asupra

clientilor, din perspectiva vanzarilor si achizitiilor,

furnizarea unei imagini de ansamblu asupra

clientilor, din perspectiva vanzarilor si achizitiilor,

![]() gestionarea in profunzime a relatiilor cu

clientii, contribuind astfel la consolidarea relatiilor de afaceri

existente si dezvoltarea de noi parteneriate de afaceri;

gestionarea in profunzime a relatiilor cu

clientii, contribuind astfel la consolidarea relatiilor de afaceri

existente si dezvoltarea de noi parteneriate de afaceri;

![]() cresterea eficientei echipei ;

cresterea eficientei echipei ;

![]() definirea

campaniilor de marketing si vanzari;

definirea

campaniilor de marketing si vanzari;

![]() acces rapid la

toate datele privind clientii;

acces rapid la

toate datele privind clientii;

![]() acces rapid la

oportunitatile de business development.

acces rapid la

oportunitatile de business development.

Functiile de baza ale sistemului informational sunt:

![]() gestiunea

conturilor in lei si in valuta, a persoanelor fizice si

juridice;

gestiunea

conturilor in lei si in valuta, a persoanelor fizice si

juridice;

![]() urmarirea

creditelor in lei si in valuta acordate clientilor;

urmarirea

creditelor in lei si in valuta acordate clientilor;

![]() gestiunea

certificatelor de depozit;

gestiunea

certificatelor de depozit;

![]() decontari intra

si interbancare;

decontari intra

si interbancare;

![]() financiar-contabila

si de personal.

financiar-contabila

si de personal.

Sistemul informational bancar indeplineste rolul de prelucrare normala/automata a informatiilor transmise de catre sistemul operant, in scopul furnizarii datelor necesare controlului activitatii globale asigurate de catre sistemul de conducere.

In sistemul actual de organizare a sistemelor financiar - bancare la nivel national si international, exista patru tendinte de organizare a subsistemului informational informatizat:

![]() Sistem Informatic

Standard (SIS);

Sistem Informatic

Standard (SIS);

![]() Sistem Expert

(SE);

Sistem Expert

(SE);

![]() Sistem Interactiv

de Asistare a Deciziei (SIAD) sau Sistem Executiv (ESS);

Sistem Interactiv

de Asistare a Deciziei (SIAD) sau Sistem Executiv (ESS);

![]() Sistem

Informartic Mixt (SIM).

Sistem

Informartic Mixt (SIM).

Fluxurile informationale ale celor mai importante departamente ale unei institutii financiar bancare:

![]() Serviciul

creditare;

Serviciul

creditare;

![]() Serviciul

informatic;

Serviciul

informatic;

![]() Serviciul

tezaur/casierie.

Serviciul

tezaur/casierie.

Serviciul creditare

![]() asigura

indeplinirea sarcinilor rezultate din statutul bancii in domeniul

acordarii de imprumuturi pe termene scurte, mijlocii sau lungi,

unitatile cooperatiste asociate si neasociate, altor

intreprinderi, societatilor comerciale cu capital de stat sau privat

si persoanelor fizice si juridice autorizate sa

desfasoare activitate economica pentru realizarea

activitatii prevazute in autorizatia de constituire sau

pentru activitatea de productie, precum si producatorilor

agricoli, meseriasilor sau altor particulari care

desfasoara activitate economica pe baza liberei

initiative;

asigura

indeplinirea sarcinilor rezultate din statutul bancii in domeniul

acordarii de imprumuturi pe termene scurte, mijlocii sau lungi,

unitatile cooperatiste asociate si neasociate, altor

intreprinderi, societatilor comerciale cu capital de stat sau privat

si persoanelor fizice si juridice autorizate sa

desfasoare activitate economica pentru realizarea

activitatii prevazute in autorizatia de constituire sau

pentru activitatea de productie, precum si producatorilor

agricoli, meseriasilor sau altor particulari care

desfasoara activitate economica pe baza liberei

initiative;

![]() colaboreaza

cu toate compartimentele din cadrul bancii si, indeosebi, cu

compartimentul tezaur - casierie, compartimentul contabilitate si cel

informatic, cu unitatile bancare din judet, avand in principal,

urmatoarele obligatii si sarcini de munca:

colaboreaza

cu toate compartimentele din cadrul bancii si, indeosebi, cu

compartimentul tezaur - casierie, compartimentul contabilitate si cel

informatic, cu unitatile bancare din judet, avand in principal,

urmatoarele obligatii si sarcini de munca:

![]() stabileste limita trimestriala de credite in

functie de cifra de afaceri, nivelul mediu al stocului de marfuri,

materii prime sau produse finite;

stabileste limita trimestriala de credite in

functie de cifra de afaceri, nivelul mediu al stocului de marfuri,

materii prime sau produse finite;

![]() negociaza cu agentii economici nevoile

suplimentare de credite peste nivelul trimestrial stabilit pe baza cererii de

credite ale fiecarei unitati;

negociaza cu agentii economici nevoile

suplimentare de credite peste nivelul trimestrial stabilit pe baza cererii de

credite ale fiecarei unitati;

![]() comunica cu inspectorii serviciului contabilitate

si informatic, limita maxima a creditului acordat, termenele, ratele

scadente si destinatia creditului conform contractului de credite;

comunica cu inspectorii serviciului contabilitate

si informatic, limita maxima a creditului acordat, termenele, ratele

scadente si destinatia creditului conform contractului de credite;

![]() verifica daca documentatia

prezentata de agentii economici sau persoane fizice contine

toate documentele si instructiunile centralei bancii pentru

acordarea creditelor;

verifica daca documentatia

prezentata de agentii economici sau persoane fizice contine

toate documentele si instructiunile centralei bancii pentru

acordarea creditelor;

![]() verifica garantiile asiguratorii ale

solicitantilor de credite;

verifica garantiile asiguratorii ale

solicitantilor de credite;

![]() solicita pentru creditele pe termen lung acordate

agentilor economici privati si persoanelor fizice aprobarea

centralei bancii pentru fiecare caz, precum si pentru creditele care

depasesc plafonul de creditare.

solicita pentru creditele pe termen lung acordate

agentilor economici privati si persoanelor fizice aprobarea

centralei bancii pentru fiecare caz, precum si pentru creditele care

depasesc plafonul de creditare.

Serviciul informatic

![]() prelucreaza

zilnic pe calculatoare electronice toate documentele contabile primite de la

operatorii de la ghiseu si Compartimentul de Contabilitate, precum

decontarile cu unitatile cooperatiei de consum,

cooperatiei de credit, agentilor economici si persoanelor fizice

care au deschise conturi la banca;

prelucreaza

zilnic pe calculatoare electronice toate documentele contabile primite de la

operatorii de la ghiseu si Compartimentul de Contabilitate, precum

decontarile cu unitatile cooperatiei de consum,

cooperatiei de credit, agentilor economici si persoanelor fizice

care au deschise conturi la banca;

![]() intocmeste

conform metodologiei stabilite extrasele de cont pentru agentii economici

si persoanele fizice cu conturi deschise la banca si le

preda Compartimentului Contabilitate pentru verificare si expediere

beneficiarilor;

intocmeste

conform metodologiei stabilite extrasele de cont pentru agentii economici

si persoanele fizice cu conturi deschise la banca si le

preda Compartimentului Contabilitate pentru verificare si expediere

beneficiarilor;

![]() intocmeste

pe calculator, lunar sau ori de cate ori este nevoie, balanta de

verificare si actele contabile solicitate de Compartimentul Contabilitate

in vederea realizarii Bugetului de Venituri si Cheltuieli al

bancii;

intocmeste

pe calculator, lunar sau ori de cate ori este nevoie, balanta de

verificare si actele contabile solicitate de Compartimentul Contabilitate

in vederea realizarii Bugetului de Venituri si Cheltuieli al

bancii;

![]() in limita

disponibilitatilor, executa prestatii pe calculator, pentru

agentii economici si persoanele fizice, contra cost, in vederea

utilizarii integrale a capacitatii calculatoarelor electronice

de care dispune;

in limita

disponibilitatilor, executa prestatii pe calculator, pentru

agentii economici si persoanele fizice, contra cost, in vederea

utilizarii integrale a capacitatii calculatoarelor electronice

de care dispune;

![]() raspunde de

executarea lucrarilor proprii pe xerox si pentru persoanele fizice

si juridice, contra cost, in acest scop organizand evidenta

lucrarilor executate pe beneficiari in vederea recuperarii

cheltuielilor ocazionate de executarea lucrarilor xeroxate.

raspunde de

executarea lucrarilor proprii pe xerox si pentru persoanele fizice

si juridice, contra cost, in acest scop organizand evidenta

lucrarilor executate pe beneficiari in vederea recuperarii

cheltuielilor ocazionate de executarea lucrarilor xeroxate.

Ca atributii comune Compartimentului Contabilitate si Compartimentului Informatic putem mentiona:

![]() asigura

securitatea si secretul operatiunilor, documentelor intocmite de

banca, divulgarea secretelor bancii sau a unor operatiuni, fiind

sanctionate potrivit prevederilor contractului colectiv de munca;

asigura

securitatea si secretul operatiunilor, documentelor intocmite de

banca, divulgarea secretelor bancii sau a unor operatiuni, fiind

sanctionate potrivit prevederilor contractului colectiv de munca;

![]() fac propuneri de

rationalizare si simplificare a evidentei operative si iau

masuri pentru realizarea lor.

fac propuneri de

rationalizare si simplificare a evidentei operative si iau

masuri pentru realizarea lor.

Compartimentul Tezaur-Casierie

Acest serviciu organizeaza si asigura indeplinirea tuturor sarcinilor trasate de centrala bancii si de catre Comitetul de Directie al sucursalei Raiffeisen Bank in domeniul operatiilor de tezaur, casierie si operatii cu numerar si valuta, avand in principal urmatoarele atributii:

![]() raspunde de

organizarea, coordonarea si aplicarea justa a instructiunilor

si dispozitiilor centralei bancii in domeniul operatiilor

de tezaur, casierie si operatii cu numerar, in mod permanent

imbunatatind si rationalizand lucrarile in

conditiile cresterii continue a randamentului muncii;

raspunde de

organizarea, coordonarea si aplicarea justa a instructiunilor

si dispozitiilor centralei bancii in domeniul operatiilor

de tezaur, casierie si operatii cu numerar, in mod permanent

imbunatatind si rationalizand lucrarile in

conditiile cresterii continue a randamentului muncii;

![]() asigura

conditiile necesare de munca pentru efectuarea operatiilor de

casierie;

asigura

conditiile necesare de munca pentru efectuarea operatiilor de

casierie;

![]() organizeaza

si controleaza ca pastrarea si transportul valorilor

gestionate sa se efectueze in conditii de deplina securitate,

asigurand respectarea cu strictetea a instructiunilor si

dispozitiilor primite in acest sens;

organizeaza

si controleaza ca pastrarea si transportul valorilor

gestionate sa se efectueze in conditii de deplina securitate,

asigurand respectarea cu strictetea a instructiunilor si

dispozitiilor primite in acest sens;

![]() gestioneaza

numerarul din casa de circulatie, precum si celelalte valori din

tezaur si detine una dintre cheile din tezaurul bancii;

gestioneaza

numerarul din casa de circulatie, precum si celelalte valori din

tezaur si detine una dintre cheile din tezaurul bancii;

![]() tine

evidenta miscarii imprimatelor destinate vanzarilor,

pastrate in tezaur sau in case de fier;

tine

evidenta miscarii imprimatelor destinate vanzarilor,

pastrate in tezaur sau in case de fier;

![]() primeste

zilnic si gestioneaza, de la casierii, ghiseele de incasari

si plati, situatiile operatiilor efectuate si

verifica justetea si integritatea predarii catre

controlul centralizator sau catre casierul central;

primeste

zilnic si gestioneaza, de la casierii, ghiseele de incasari

si plati, situatiile operatiilor efectuate si

verifica justetea si integritatea predarii catre

controlul centralizator sau catre casierul central;

![]() centralizeaza

in registrul de evidenta numerarul manipulat, operatiile

efectuate privind miscarea numerarului si transcrierea in registrul

de tezaur a valorilor ramase asupra serviciului, controland

concordanta intre primiri, iesiri si sold;

centralizeaza

in registrul de evidenta numerarul manipulat, operatiile

efectuate privind miscarea numerarului si transcrierea in registrul

de tezaur a valorilor ramase asupra serviciului, controland

concordanta intre primiri, iesiri si sold;

![]() pastreaza

in tezaur dosarele, documentele de casa si le elibereaza pentru

consultare conform dispozitiilor scrise in acest sens;

pastreaza

in tezaur dosarele, documentele de casa si le elibereaza pentru

consultare conform dispozitiilor scrise in acest sens;

![]() raspunde de

incadrarea corespunzatoare cu personal, verificarea serviciului si de

buna pregatire din punct de vedere profesional.

raspunde de

incadrarea corespunzatoare cu personal, verificarea serviciului si de

buna pregatire din punct de vedere profesional.

In urma privatizarii, Raiffeisen Bank a trecut la un sistem informational modern si ales sa lucreze cu o baza de date cu prelucrari on-line, inregistrari automate cu deplina securitate a accesului si a operatiunilor, sistem care permite interfatari cu alte aplicatii sau institutii. Sistemul a adus o reorganizare a activitatii si a procedurilor de lucru pe principii noi.

Cap.3.2. Tipuri de documente si programe informatice utilizate pentru circuitul informational

Sistemul informational ales de banca este sistemul BASIS (sistem informatic prin satelit) care urmareste:

![]() automatizarea operatiunilor bancare;

automatizarea operatiunilor bancare;

![]() obtinerea unei priviri de ansamblu asupra

indicatorilor bancii in orice moment al zilei de activitate;

obtinerea unei priviri de ansamblu asupra

indicatorilor bancii in orice moment al zilei de activitate;

![]() corelarea diverselor compartimente bancare intr-un

flux informational coerent-continuu.

corelarea diverselor compartimente bancare intr-un

flux informational coerent-continuu.

Sistemul informational bancar presupune o serie de avantaje care permit asigurarea flexibilitatii si economicitatii in activitatea bancara propriu-zisa. Printre principalele avantaje putem enumera:

![]() existenta unei baze centralizate care este

receptata favorabil de clienti prin posibilitatea de a alege unitatea

cea mai apropiata momentului tranzactiei si al efectuarii

tranzactiilor de oriunde s-ar afla in

existenta unei baze centralizate care este

receptata favorabil de clienti prin posibilitatea de a alege unitatea

cea mai apropiata momentului tranzactiei si al efectuarii

tranzactiilor de oriunde s-ar afla in

![]() din cauza prelucrarii on-line, clientul percepe o

situatie reala a disponibilitatilor in cont, o utilizare

eficienta a fondurilor proprii si transferarea lor in timp real;

din cauza prelucrarii on-line, clientul percepe o

situatie reala a disponibilitatilor in cont, o utilizare

eficienta a fondurilor proprii si transferarea lor in timp real;

![]() inregistrarile automate vor asigura

clientilor corectitudine si consistenta asupra contului,

administrarea eficienta a fondurilor proprii, plati automate ale

facturilor si ale altor obligatii fata de terti;

inregistrarile automate vor asigura

clientilor corectitudine si consistenta asupra contului,

administrarea eficienta a fondurilor proprii, plati automate ale

facturilor si ale altor obligatii fata de terti;

![]() pentru a asigura securitatea operatiunilor,

conturile clientilor sunt protejate prin limitarea accesului la acest

sistem; exista sisteme de securitate fizice si logice;

pentru a asigura securitatea operatiunilor,

conturile clientilor sunt protejate prin limitarea accesului la acest

sistem; exista sisteme de securitate fizice si logice;

![]() posibilitatea de dezvoltare care depinde de piata

si de modul cum avanseaza tehnologia;

posibilitatea de dezvoltare care depinde de piata

si de modul cum avanseaza tehnologia;

![]() permite interfatarea cu alte aplicatii

si institutii;

permite interfatarea cu alte aplicatii

si institutii;

![]() impun un mod de lucru mai

organizat, mai functional si mai flexibil.

impun un mod de lucru mai

organizat, mai functional si mai flexibil.

Componentele informatice ale sistemului BASIS sunt:

![]() Sistemul

MIDAS - prelucrarea

tranzactiilor valutare si interbancare la nivelul central si

sustine trezoreria valutara, contabilitatea generala

valutara, tranzactiile interbancare in lei prin BNR si

raportarile catre conducere, interfata cu sistemul SWIFT ST 200;

Sistemul

MIDAS - prelucrarea

tranzactiilor valutare si interbancare la nivelul central si

sustine trezoreria valutara, contabilitatea generala

valutara, tranzactiile interbancare in lei prin BNR si

raportarile catre conducere, interfata cu sistemul SWIFT ST 200;

![]() Sistemul

LEO - prelucrare a acreditivelor

externe, de finantare a comertului, sustine acreditivele si

garantiile interne si externe;

Sistemul

LEO - prelucrare a acreditivelor

externe, de finantare a comertului, sustine acreditivele si

garantiile interne si externe;

![]() Sistemul

ICBS - componenta principala

de con - banking si realizeaza sustinerea

functionalitatii bancii centrale, client, produs,

tranzactii, contabilitate generala si rapoarte si este

format din urmatoarele subsisteme:

Sistemul

ICBS - componenta principala

de con - banking si realizeaza sustinerea

functionalitatii bancii centrale, client, produs,

tranzactii, contabilitate generala si rapoarte si este

format din urmatoarele subsisteme:

![]() Subsistemul

de Securitate care ofera

bancii un grad ridicat de control asupra accesului angajatilor la

functionarea sistemului; la nivelul acestui subsistem se realizeaza

inrolarea utilizarii ICBS si stabilirea formei de parolare a sistemului;

Subsistemul

de Securitate care ofera

bancii un grad ridicat de control asupra accesului angajatilor la

functionarea sistemului; la nivelul acestui subsistem se realizeaza

inrolarea utilizarii ICBS si stabilirea formei de parolare a sistemului;

![]() Subsistemul

POD - de prelucrare a batch-urilor de

tranzactii si are ca functie principala corelarea

automata si gruparea, in timpul procesarii de noapte, a

informatiilor de la toate subsistemele; permite generarea in back-office a

unor tranzactii off-line in scopul regularizarii unor tranzactii

eronate sau al transmiterii tranzactiilor catre conturi de

contabilitate generala, precum si prelucrarea pachetelor mari de

documente;

Subsistemul

POD - de prelucrare a batch-urilor de

tranzactii si are ca functie principala corelarea

automata si gruparea, in timpul procesarii de noapte, a

informatiilor de la toate subsistemele; permite generarea in back-office a

unor tranzactii off-line in scopul regularizarii unor tranzactii

eronate sau al transmiterii tranzactiilor catre conturi de

contabilitate generala, precum si prelucrarea pachetelor mari de

documente;

![]() Subsistemul

Contabilitate Generala - permite

consultarea conturilor de contabilitate generala definite in planul de

conturi al bancii si este total integrat cu functiile sistemului

ICBS, precum si cu sistemul MIDAS;

Subsistemul

Contabilitate Generala - permite

consultarea conturilor de contabilitate generala definite in planul de

conturi al bancii si este total integrat cu functiile sistemului

ICBS, precum si cu sistemul MIDAS;

![]() Subsistemul

CIF - subsistem de gestionare

fisier de informare clienti; este sursa centralizatoare a

informatiilor descriptive si financiare despre client si este

folosit pentru a urmari si corela toate relatiile clientului cu

banca sau cu alti clienti ai bancii;

Subsistemul

CIF - subsistem de gestionare

fisier de informare clienti; este sursa centralizatoare a

informatiilor descriptive si financiare despre client si este

folosit pentru a urmari si corela toate relatiile clientului cu

banca sau cu alti clienti ai bancii;

![]() Subsistemul

Termen - permite gestionarea

conturilor la termen ale clientilor inrolati in functiile

subsistemului CIF, iar in cadrul lui se pot realiza activitatile de:

adaugari de conturi la termen, intretinerea unor conturi

deschise, modificarea informatiilor initiale, interogarea contului;

Subsistemul

Termen - permite gestionarea

conturilor la termen ale clientilor inrolati in functiile

subsistemului CIF, iar in cadrul lui se pot realiza activitatile de:

adaugari de conturi la termen, intretinerea unor conturi

deschise, modificarea informatiilor initiale, interogarea contului;

![]() Subsistemul

Tranzactii - gestionarea

conturilor curente si de economie, in cadrul subsistemului, prin

functiile specifice se pot realiza urmatoarele activitati,

pe langa cele traditionale: procesarea automata a

operatiunilor la nivel de cont, se pot atasa linii de credit la conturi

care prin definitia de produs permit calcularea dobanzii debitoare si

se pot atasa cecuri barate la conturi care permit acest instrument de

plata;

Subsistemul

Tranzactii - gestionarea

conturilor curente si de economie, in cadrul subsistemului, prin

functiile specifice se pot realiza urmatoarele activitati,

pe langa cele traditionale: procesarea automata a

operatiunilor la nivel de cont, se pot atasa linii de credit la conturi

care prin definitia de produs permit calcularea dobanzii debitoare si

se pot atasa cecuri barate la conturi care permit acest instrument de

plata;

![]() Subsistemul

Credite - deschiderea si

administrarea unor conturi de imprumut pentru clientii inrolati in

sistemul ICBS, prin functiile subsistemului CIF; in cadrul acestui

subsistem se pot realiza: adaugari de conturi de imprumut,

intretinerea de conturi deja deschise, inregistrarea garantiei;

stabilirea la nivelul contului a graficului de rambursare si a

optiunilor de tragere, procesare a comisionului, interogarea contului.

Subsistemul

Credite - deschiderea si

administrarea unor conturi de imprumut pentru clientii inrolati in

sistemul ICBS, prin functiile subsistemului CIF; in cadrul acestui

subsistem se pot realiza: adaugari de conturi de imprumut,

intretinerea de conturi deja deschise, inregistrarea garantiei;

stabilirea la nivelul contului a graficului de rambursare si a

optiunilor de tragere, procesare a comisionului, interogarea contului.

Cap.3.3. Circuitul documentelor

Circuitul documentelor bancare presupune organizarea fluxului informational la nivelul intregului sistem bancar, al fiecarei banci in parte, precum si al tuturor unitatilor subordonate lor.

In general, prin circuitul documentelor din cadrul sistemului bancar se intelege miscarea lor succesiva, din momentul intocmirii (documentele interne) sau prezentarii la ghiseu de catre titularii de conturi (documentele externe), in scopul efectuarii si inregistrarii operatiunilor in conturi analitice si sintetice si pana in momentul arhivarii, in vederea pastrarii lor, sau expedierea acestora clientilor bancii. Miscarea succesiva a documentelor bancare se realizeaza in cadrul unui circuit bine precizat, care presupune parcurgerea mai multor faze, astfel:

![]() primirea

documentelor la ghiseu sau intocmirea acestora de catre personalul

bancii si efectuarea asupra lor a controlului bancar operativ curent,

urmarindu-se atat indeplinirea conditiilor de forma, cat si

modul in care s-a respectat cadrul normativ si disciplina bancara

privind continutul operatiunilor solicitate;

primirea

documentelor la ghiseu sau intocmirea acestora de catre personalul

bancii si efectuarea asupra lor a controlului bancar operativ curent,

urmarindu-se atat indeplinirea conditiilor de forma, cat si

modul in care s-a respectat cadrul normativ si disciplina bancara

privind continutul operatiunilor solicitate;

![]() contabilizarea

documentelor, operatiune realizata fie prin transpunerea

inregistrarilor in note contabile, fie prin inscrierea directa, pe

documentele respective, a conturilor care urmeaza sa efectueze

inregistrarea, corespunzator modului in care are loc prelucrarea

automata a datelor cu ajutorul echipamentelor electronice;

contabilizarea

documentelor, operatiune realizata fie prin transpunerea

inregistrarilor in note contabile, fie prin inscrierea directa, pe

documentele respective, a conturilor care urmeaza sa efectueze

inregistrarea, corespunzator modului in care are loc prelucrarea

automata a datelor cu ajutorul echipamentelor electronice;

![]() inregistrarea

succesiva a documentelor bancare in evidenta contabila si

sintetica;

inregistrarea

succesiva a documentelor bancare in evidenta contabila si

sintetica;

![]() confruntarea

datelor din contabilitatea analitica cu cele din contabilitatea

sintetica, pentru a se urmari exactitatea operatiunilor

efectuate. In acest scop, se foloseste, ca instrument de evidentiere:

balanta de verificare zilnica;

confruntarea

datelor din contabilitatea analitica cu cele din contabilitatea

sintetica, pentru a se urmari exactitatea operatiunilor

efectuate. In acest scop, se foloseste, ca instrument de evidentiere:

balanta de verificare zilnica;

![]() clasarea si

pastrarea documentelor, respectiv expedierea acestora titularilor de

conturi.

clasarea si

pastrarea documentelor, respectiv expedierea acestora titularilor de

conturi.

3.4Reproiectarea

sistemului informational la RZB

Secventa I - Motivarea schimbarii informationale

Este etapa in care:

- se precizeaza elementele care declanseaza reproiectarea sistemului informational (restructurarea organizatiei, initierea actiunii de remodelare manageriala de ansamblu, achizitionarea si introducerea de calculatoare, efectuarea unor studii de diagnosticare, disfunctionalitati majore in derularea unor activitati, schimbarea managerilor, participarea acestora la diverse programe de pregatire manageriala s.a.);

- se stabileste sfera de cuprindere a studiului - generala sau partiala - pornindu-se de la deficientele manifestate si cauzele care le-au generat;

- se dimensioneaza colectivul (echipa) care asigura reproiectarea informationala;

- se determina resursele materiale si financiare ce urmeaza a fi angajate in derularea actiunii de reproiectare;

- se precizeaza termenele intermediare si finale de realizare a proiectului de nou sistem informational;

- se stabilesc obiectivele actiunii de remodelare (economice si informationale) ce se integreaza in ansamblul obiectivelor organizatiei.

Secventa II - Prezentarea sistemului informational existent

Practic, in cadrul acestei etape se culeg si inregistreaza informatii referitoare la maniera de concepere si functionare a sistemului informational, precum si la configuratia de detaliu a acestuia. In categoria celor mai semnificative actiuni circumscrise secventei de mai sus se includ:

- caracterizarea de ansamblu a actualului sistem informational si evidentierea unor atu-uri si vulnerabilitati generale;

-precizarea principalelor categorii de informatii vehiculate in cadrul domeniului investigat;

- inventarierea situatiilor informationale (documentelor) folosite;

- evidentierea fluxurilor si circuitelor informationale parcurse de situatiile informationale utilizate in sistem;

- reprezentarea grafica a acestora;

- precizarea procedurilor informationale utilizate in tratarea informatiilor;

-evidentierea si caracterizarea mijloacelor de tratare a informatiilor (manuale sau automatizate), a aplicatiilor informatice realizate si, implicit, a gradului de informatizare a proceselor de management si executie.

Secventa III - Analiza sistemului informational existent

Plecand de la configuratia sistemului informational si de implicarea sa in derularea proceselor de munca, analiza acestuia implica:

- analiza incadrarii tipologice a informatiilor;

- analiza calitatii informatiilor in sensul evidentierii gradului de respectare a unor cerinte in acest domeniu si depistarii consecintelor unei calitati precare a informatiilor vehiculate in sistem;

- analiza numarului si continutului situatiilor informationale folosite in actualul sistem informational (denumire, periodicitate, cantitate, cost etc.);

- analiza procedurilor informationale utilizate;

- analiza deficientelor informationale, a cauzelor care le genereaza si a impactului economic si managerial al manifestarii lor;

- analiza gradului de indeplinire a functiilor sistemului informational in cadrul managementului organizatiei si sesizarea consecintelor

decizionale, procesuale, structural-organizatorice, economice, etc. ale neregasirii acestora;

- analiza prin prisma unor principii de concepere si functionare a sistemului informational.

Cele mai semnificative dintre acestea sunt:

- principiul subordonarii conceperii si functionarii sistemului informational cerintelor si exigentelor managementului organizatiei (in felul acesta se asigura indeplinirea rolului decizional, operational si de documentare ce revine sistemului informational in configuratia manageriala a organizatiei si, implicit, realizarea

obiectivelor fundamentale, derivate, specifice si individuale);

- principiul corelarii sistemului informational cu celelalte componente manageriale - decizionala si organizatorica - o alta premisa importanta a indeplinirii celor trei functii la care ne-am referit;

- principiul exceptiilor, respectiv conceperea unui sistem informational in care circulatia informatiilor sa se realizeze selectiv, asigurandu-se o corespondenta deplina intre gradul de agregare si pozitia ierarhica a beneficiarului. Principiul exprima cel mai bine caracterul piramidal al sistemului informational, corelat cu abordarea piramidala a structurii

organizatorice;

- principiul unitatii metodologice a tratarii informatiilor, asigura compatibilitatea dintre componentele sistemului informational si unitatea modalitatilor de culegere, inregistrare, transmitere si prelucrare a informatiilor;

- principiul flexibilitatii, care solicita o adaptare permanenta a sistemului informational la cerintele si exigentele mediului ambiant si, pentru aceasta, o abordare modulara;

- principiul eficientei, ce presupune compararea permanenta a efectelor obtinute cu eforturile solicitate de functionarea sistemului informational si obtinerea unei eficiente corespunzatoare. Firesc, analiza se concretizeaza intr-un tabel sinoptic al principalelor simptome pozitive si negative referitoare la conceperea si functionarea sistemului informational. Concret in aceasta secventa se culeg informatii despre urmatoarele puncte de interes(Costuri-se vor da raspunsuri la intrebarile de mai jos):

Cat costa producerea bunului sau serviciului care face obiectul de activitate.

Costurile practicate sunt competitive si pentru ce perioada este evitat riscul de a fi deficitare?

Cum se pot reduce costurile si asupra caror componente ale acestora se poate actiona?

Evolutia costurilor fiecarei sectii, atelier si sector de activitate este normala?

Cresterea ocazionala a cheltuielilor chiar intr-o singura luna este sau nu justificata?

Evolutia vanzarii produselor la preturile practicate se incadreaza in programul stabilit sau exista abateri ce trebuie corectate?

Schematic punctele prezentate in randurile de mai sus sunt prezentate astfel:

Figura 3.1: Intrebari utilizate in cadrul diagnosticului

sistemului de ansamblu a intreprinderii

Pe langa aceste informatii se vor mai avea in vedere si alte informatii cu caracter general ca de exemplu:

Structura organizatorica a agentului economic respectiv

Gradul de informatizare si de automatizare a productiei;

Calitatea proceselor tehnologice executate in unitate;

Nivelul tehnic al utilajelor de care dispune agentul economic;

Ponderea perosnalului TESA in cadrul personalului agentului economic;

Calitatea personalului unitatii;

Utilizarea noutatilor informaticii in desfasurarea activitatii de zi cu zi a agentului economic;

Existenta unor furnizori diferiti;

Numarul si calibrul clientilor;

Realismul dimensionarii cu personal

Productivitatea muncii atat cea orara, zilnica, muncitor utilaj etc.

Capacitatea de productie efectiv utilizata in procesul de productie: existenta unui deficit sau dupa caz a unui surplus de capacitate de productie

Modalitatea in care se efectueaza gestiunea stocurilor, modul cum se determina stocul curent, stocul de siguranta etc.

Existenta si organizarea unei contabilitati de gestiune. Principiile si metodele utilizate in organizarea acesteia.

Existenta unui sistem informational, iesirile acestuia precum si modul in care conlucreaza aplicatiile ce sunt parti integrante ale acestuia.

Secventa IV - Proiectarea/reproiectarea sistemului informational

Elementele de analiza a sistemului informational, tendintele manifestate in acest domeniu, precum si exigentele manageriale ale etapei actuale permit conturarea noii configuratii a sistemului informational. Pentru aceasta se actioneaza in urmatoarele directii:

- se stabileste configuratia de ansamblu a sistemului informational prin definirea componentelor principale ale acestuia - categorii de informatii, fluxuri si circuite informationale, principalele proceduri informationale, documente ce urmeaza a fi folosite, mijloace de tratare a informatiilor - toate axate pe respectarea cerintelor impuse de managementul stiintific;

- se precizeaza configuratia de detaliu a sistemului informational, respectiv schimbarile ce intervin la nivelul fiecarei componente a acestuia;

- se determina eficienta solutiilor de remodelare informationala propuse, atat din punct de vedere cantitativ, cat si calitativ (necuantificata), precum si impactul asupra functionalitatii celorlalte componente manageriale.

Proiectarea sistemului informational trebuie sa tina cont de obiectivele de ansamblu ale organizatiei, obiective care se reflecta fara de tagada asupra obiectivelor diferitelor componente ale structurii organizatorice.

Obiectivele sistemului informational ce va fi creat sunt urmatoarele:

Colectarea periodica a informatiilor din diversele surse externe intr-un DataWarehouse creat sub tehnologie ORACLE, folosind metodele adecvate de incarcare, in functie de suportul datelor primare( fisiere .txt, EXCEL, aplicatii PARADAOX, SAP);

Furnizarea de diverse scenarii de analiza la nivelul fiecarei arii functionale;

Asigurarea unui sistem de securitate atat la nivel de conexiune utilizator, cat si la nivel de acces la obiectele bazei de date.

Dezvoltarea programului a fost calculata pentru o perioada de zece luni si reprezentata astfel:

Tabelul nr. 3.1: Etapele proiectarii noului sistem informational

|

Activitatile etapei de proiectare generala |

Luni/an |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Activitatea 1: Definirea obiectivelor specifice |

|

|

|

|

|

|

|

|

|

|

|

Activitatea 2: Stabilirea planului de realizare a proiectarii |

|

|

|

|

|

|

|

|

|

|

|

Activitatea 3:Definirea iesirilor sistemului |

|

|

|

|

|

|

|

|

|

|

|

Activitatea 4:Stabilirea intrarilor si codificarea datelor |

|

|

|

|

|

|

|

|

|

|

|

Activitatea 5:Proiectarea fluxului general de prelucrare |

|

|

|

|

|

|

|

|

|

|

|

Activitatea 6: Stabilirea regulilor de securitate si control |

|

|

|

|

|

|

|

|

|

|

|

Activitatea 7:Finalizarea documentatiei de proiectare generala |

|

|

|

|

|

|

|

|

|

|

Din punct de vedere functional iesirile sistemului trebuie sa corespunda obiecticelor specifice si generale ale sistemului, iar din punct de vedere structural se determina conditiile si nivelul (unitatea logica) de proiectare.

Conditiile pe care trebuie sa le indeplineasca o situatie de iesire sunt:

sa se refere la unul dintre obiectivele sistemului;

sa acopere integral zona la care se refera;

sa fie concisa si clara;

sa fie oportuna (sa fie obtinuta la timp);

informatiile prezentate sa fie corelate cu informatiile din alte situatii de iesire.

Colectivul de proiectare urmareste pentru fiecare situatie de iesire:

destinatia si termenul limita de predare;

nivelul de detaliere a informatiilor: situatii sintetice si analitice;

sa nu se repete aceleasi informatii si in alte situatii de iesire.

In aceasta faza se proiecteaza machetele tuturor situatiilor de iesire, urmand ca ele sa fie avizate de beneficiar, la finalizarea etapei de proiectare generala.

Date de intrare