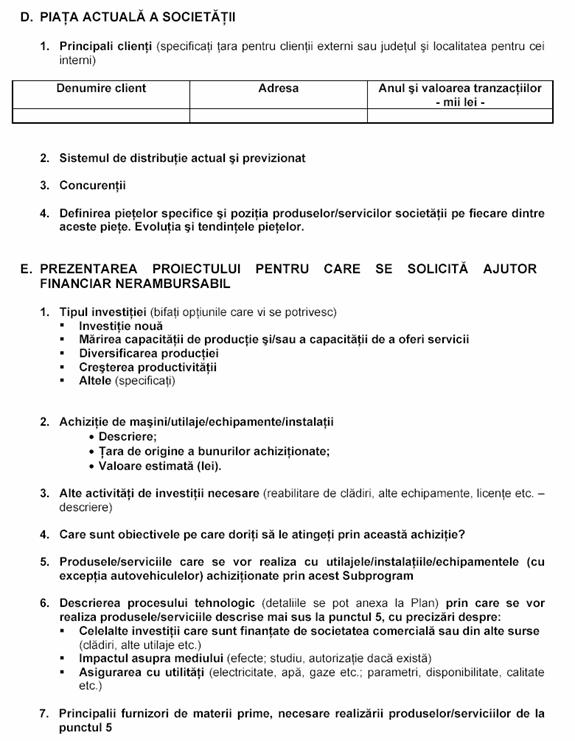

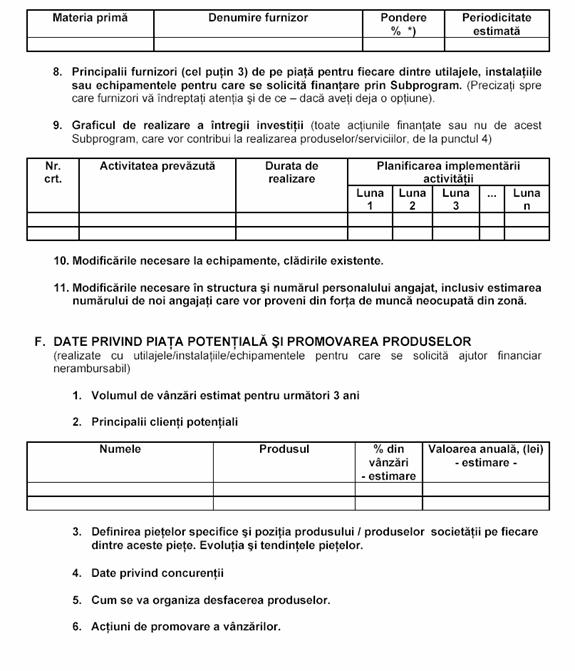

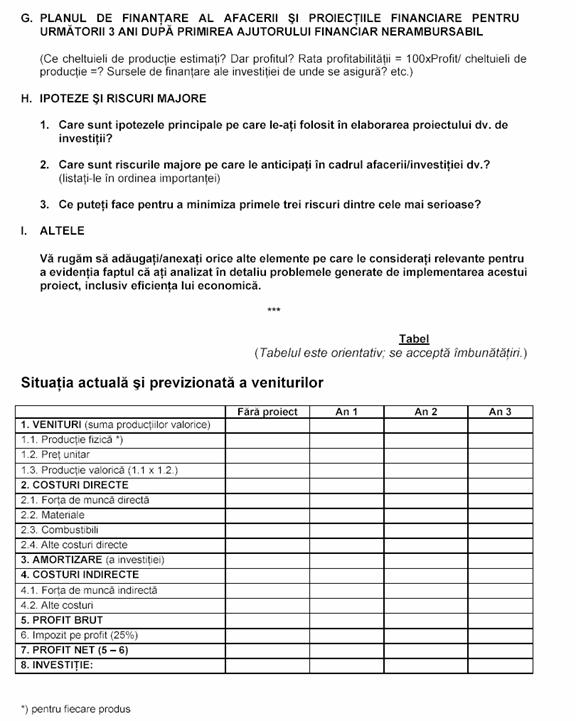

| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte |

| Economie | Transporturi | Turism | Zootehnie |

EVALUAREA AFACERII

Din punctul de vedere al planului de afaceri, oricat de interesanta si de inovatoare este o afacere, un investitor este interesat, in cele din urma, de aspectele financiare ale afacerii in care se implica. Din acest motiv, trebuie acordata toata atentia documentelor referitoare la aspectele financiare ale afacerii prezentate prin intermediul planului de afaceri (evolutia estimata a veniturilor si cheltuielilor afacerii pentru urmatoarea perioada de timp - de regula urmatorii cativa ani, indicatori de rentabilitate etc.).

Un element cheie al oricarui plan de afaceri il reprezinta volumul anticipat al vanzarilor, pentru aceasta este necesara analiza nevoilor clientilor, a caracteristicilor produsului, a dinamicii pietei si a strategiilor concurentilor. Este important de cunoscut numarul cumparatorilor potentiali, posibilitatea de a stabili legaturi pe termen lung cu acestia, frecventa si marimea comenzilor, cota de piata pe care o va detine firma, etc. In functie de aceste date firma isi poate ajusta si politica de preturi. In cazul in care vanzarile au o sezonalitate accentuata, acest lucru trebuie luat in considerare in elaborarea bugetului afacerii si determinarea necesarului de finantare. Trebuie sa se evite atat perioadele cu resurse neutilizate, cat si insuficienta acestora. Este bine sa se evalueze si cat de solide sunt estimarile firmei cu privire la venituri.

Care vor fi cheltuielile?

Un volum mare al incasarilor nu este o realizare prea mare daca nivelul cheltuielilor este si mai ridicat. Volumul cheltuielilor trebuie previzionat cu atentie si monitorizat pe tot parcursul derularii afacerii. Cheltuielile realizate de firma nu vor avea o structura omogena si, din acest motiv, trebuie sa se distinga intre diferitele destinatii ale resurselor de care firma dispune.

O prima distinctie importanta este cea dintre cheltuielile initiale - care vor fi efectuate pentru a pune in miscare noua afacere - si cele aferente activitatii curente dupa atingerea parametrilor propusi. Primele trebuie efectuate de regula o singura data, in perioada initiala, perioada in care si afacerea este mai vulnerabil. Cea de-a doua categorie de cheltuieli va avea un nivel mai stabil in timp, dar este si mai indepartata in timp fata de momentul intocmirii planului de afaceri. Atunci cand se previzioneaza cheltuielile cu activitatea curenta, va trebui sa se determine si marimea stocurilor necesare. Un volum prea mare va tine resurse imobilizate in mod inutil, in timp ce un volum prea redus creeaza riscul unor intreruperi fortate ale activitatii.

O alta distinctie importanta este cea intre cheltuielile fixe - cele care trebuie suportate si atunci cand nu se desfasoara vreo activitate productiva - si cele variabile - de exemplu, cheltuielile cu materiile prime sau salariile personalului direct productiv. Este recomandabil ca aceasta grupare a cheltuielilor sa fie precedata de o analiza atenta - distinctia perfecta dintre cele doua categorii exista mai degraba in teorie decat in practica. De exemplu, banii investiti intr-un utilaj specializat vor fi mai greu de recuperat decat cei investiti intr-un utilaj cu mai multe intrebuintari posibile in cazul esecului afacerii.

Datele referitoare la veniturile si cheltuielile previzionate vor da o imagine asupra rentabilitatii afacerii. In aprecierea acestei rentabilitati este bine sa se evalueze cum vor arata rezultatele in cazul in care apar evenimente neprevazute. Daca rezultatele arata bine pe hartie dar, de exemplu, intarzierea in obtinerea unui spatiu adecvat cu cateva luni transforma profitul in pierderi, este bine sa fie luate masuri de siguranta. Analiza de sensibilitate da imaginea evolutiei rezultatelor in cazul in care anumite evolutii nefavorabile afecteaza activitatea firmei. De exemplu, se poate estima profitul firmei in cazul in care vanzarile sunt cu 20% sub cele programate, sau costurile cresc cu 10%.

Rentabilitatea unei afaceri este masurata prin intermediul mai multor indicatori, cei mai importanti dintre acestia fiind profitul si rata profitului.

Profitul este egal cu diferenta dintre incasarile (veniturile) unei firme si cheltuielile sale.

Rata profitului se poate calcula in mai multe forme, cea mai folosita fiind cea a calcularii la cifra de afaceri (totalitatea incasarilor).

Determinarea rentabilitatii unei afaceri presupune atat calcularea profitului si ratei profitului afacerii respective, cat si efectuarea unor calcule privind profitabilitatea unor posibile afaceri alternative. Daca, de exemplu, intreprinzatorul produce in prezent televizoare, obtinand un profit de 5 miliarde lei lunar, iar producerea de monitoare de calculatoare i-ar asigura obtinerea unui profit de 7 miliarde de lei lunar, putem spune ca afacerea actuala nu este rentabila din punct de vedere economic, chiar daca ii asigura un anumit profit, si asta dintr-un motiv evident: ar putea sa obtina mai mult din alta afacere.

O alta metoda de determinare a rentabilitatii economice a unei afaceri este compararea profiturilor obtinute cu dobanda care ar putea fi obtinuta de catre intreprinzator, prin plasarea capitalurilor investite in afacere in depozite bancare. De exemplu, daca intreprinzatorul a investit 10 miliarde lei intr-o afacere care-i aduce un profit net (ramas dupa plata impozitului pe profit) anual de 1 miliard lei, iar rata dobanzii la depozite bancare este 25%, ar face mai bine sa-si tina banii in banca, deoarece ar castiga cu 1,5 miliarde lei mai mult. Este adevarat insa ca, pe termen lung, dupa mai multi ani, afacerea ar putea sa devina mai profitabila decat in prezent, aceasta fiind o motivatie suficienta mentinerii sale.

In adoptarea deciziilor privitoare la afacere (continuarea afacerii, dezvoltarea ei sau lichidarea afacerii) un reper l-ar putea constitui aplicarea modelului Boston Consulting Group (BCG). Acest model permite pozitionarea activitatii firmei pornind de la interesul segmentului respectiv pentru firma si de la pozitia concurentiala a acesteia. Pe axa abscisei se stabileste pozitia concurentiala a firmei (partea relativa de piata detinuta), iar pe axa ordonatei - procentul de crestere a segmentului strategic.

Semnele de intrebare sau dilemele caracterizeaza o afacere care ocupa o parte redusa de piata intr-o piata in dezvoltare. Aceasta afacere are o rentabilitate redusa si necesita resurse financiare mari. De regula, aceasta situatie se intalneste in faza de lansare a unui produs.

Stelele sau vedetele reprezinta acea afacere cu o pozitie buna pe o piata in dezvoltare. Stelele au o rentabilitate mare, generand castiguri, dar pe de alta parte necesita si investitii ca urmare a cresterii rapide a pietei.

Notiunea vaci de muls se refera la activitatile care detin o mare parte a pietei, in conditiile unei incetiniri a cresterii industriei respective. Rentabilitatea este ridicata, iar nevoile financiare sunt reduse, ceea ce va permite firmei sa investeasca in alte activitati.

Cainii caracterizeaza acele activitati ce detin o mica parte a pietei intr-o industrie matura. Nevoile financiare sunt reduse, dar si rentabilitatea este mica. In aceasta situatie, firma va analiza posibilitatea retransformarii acestor activitati in activitati de tipul vaci de muls (prin noi investitii), iar in cazul in care exista riscul nerecuperarii investitiilor facute se va adopta strategia de abandon.

Cele patru categorii se pot regasi si in graficul urmator.

![]()

![]()

![]()

Partea

relativa piata (generatoare de castiguri)

Nivel scazut

O activitate, in cursul ciclului sau de viata, trece succesiv prin cele patru cadrane: ea este la inceput "dilema" sau "semn de intrebare", corespunzand fazei de lansare a produsului, apoi devine "vedeta, stea" - in faza de crestere, isi continua viata ca "vaca de muls" - faza de maturitate, pentru ca, in final sa-si incheie ciclul de viata ca o activitate "povara" sau "caini" - faza de declin. Aspectul esential este ca orice activitate sa urmeze aceasta cale, cu o prelungire cat mai mare a stadiului "vaca de muls". Acest model pune in evidenta stadiul de dezvoltare al unei anumite activitati, permitand firmei sa ia decizii cu privire la viitorul acesteia. Aceste decizii trebuie sa tina cont si de anticiparea evolutiei pietei si de crearea unor avantaje importante fata de concurenta.

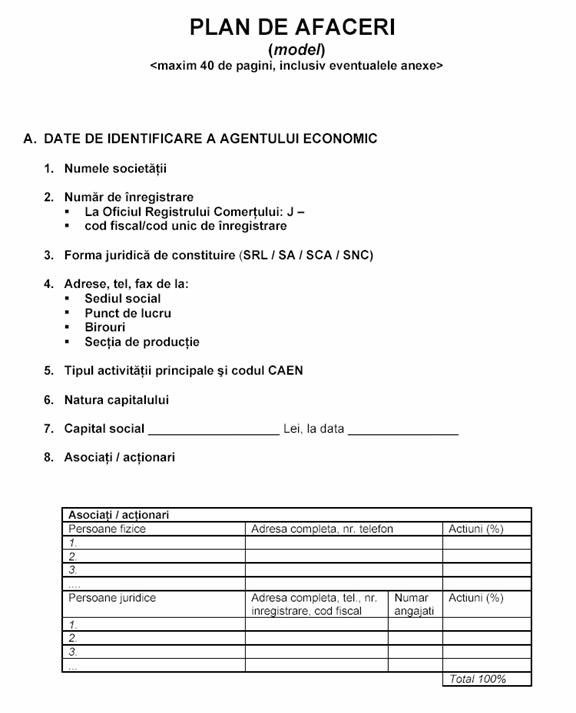

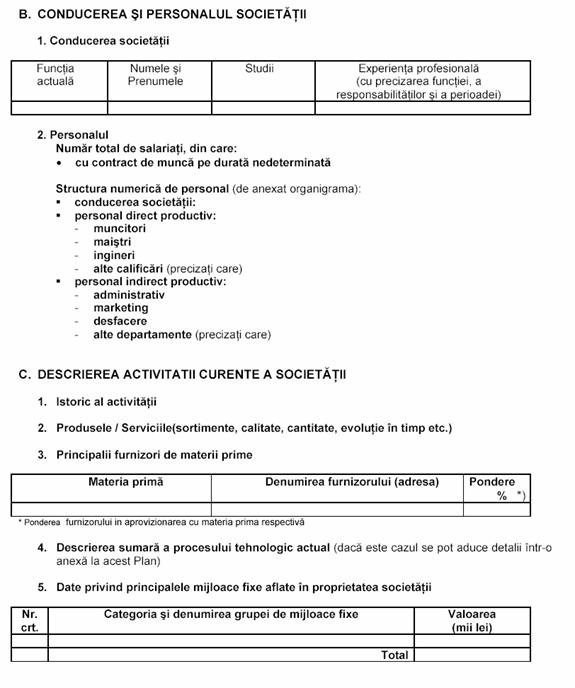

Anexa: Model al unui plan de afaceri

TESTE PENTRU VERIFICAREA CUNOSTINTELOR

Pentru a-si stabili scopurile si pentru a-si alcatui strategii de atingere a scopurilor, orice intreprinzator trebuie sa-si elaboreze un plan.

Structura planului de afaceri este una standardizata; fiecare firma trebuie sa realizeze un singur tip de plan de afaceri.

Planul de afaceri nu mai poate fi corectat ulterior, in cazul in care apar evenimente neasteptate.

Avantajele competitorilor in ceea ce priveste reputatia, fidelitatea clientelei, canalele de distributie, reprezinta un reper important pentru o firma care vrea sa-si lanseze un produs pe piata.

Faza de demaraj corespunde debutului vietii unui produs, cand nivelul vanzarilor este redus, cumparatorii necunoscand sau cunoscand foarte putin produsul.

Faza de maturitate este marcata de reducerea considerabila a volumului vanzarilor, fie din cauza concurentei de substituire, aparute ca urmare a progresului tehnic, fie din cauza modificarilor survenite in preferintele consumatorilor.

Datele referitoare la venituri si cheltuieli dau o imagine asupra rentabilitatii afacerii.

Se pot constata unele similitudini intre pozitia ocupata de un produs in graficul modelului BCG si etapa din ciclul de viata in care se gaseste acesta.

Identificati raspunsurile corecte din urmatoarele grile:

a) obiectivelor urmarite;

b) resurselor necesare atingerii obiectivelor;

c) concurentei cu care se confrunta firma;

d) legislatiei cu impact economic;

e) tuturor celor de mai sus.

Intra in componenta mediului politic ce poate influenta activitatea firmei:

a) rata dobanzilor la acordarea de credite;

b) rata inflatiei;

c) accesibilitatea pietei;

d) coruptia,

e) limitele pietei.

Un intreprinzator foloseste un capital financiar propriu de 1 miliard lei si obtine un profit net de 150 milioane lei, anual. Afacerea sa poate fi considerata rentabila din punct de vedere economic atunci cand rata dobanzii este:

a)

b) mai mare decat 25%;

c)

d) mai mare de 15%;

e) mai mica decat 15%.

Intocmirea unui plan de afaceri permite:

a) stabilirea in mod realist a necesarului de resurse;

b) incadrarea intr-un interval de timp bine definit a etapelor de derulare a afacerii;

c) coordonarea si adaptarea fazelor ce se succed in timp;

d) ignorarea evetualelor neconcordante dintre etapele respective.

In general, un plan de afaceri trebuie sa contina:

a) o scurta prezetare a firmei si a obiectivelor sale;

b) descrierea produsului si a pietei careia i se adreseaza;

c) descrierea pe scurt a actualilor concurenti;

d) toate cele de mai sus.

Printre elementele majore ce influenteaza mediul de afaceri se numara:

a) mediul cultural;

b) mediul politic;

c) mediul legislativ;

d) dimensiuea si gradul de liberalizare a pietei.

Ciclul de viata al produsului cuprinde:

a) perioada de timp scursa intre generarea ideii de produs si scoaterea lui pe piata;

b) perioada de timp scursa intre scoaterea produsului pe piata si retragerea lui din vanzari;

c) perioada de timp scursa intre generarea ideii de produs si retragerea lui de pe piata;

d) nici una din variatele de mai sus.

In cadrul modelului clasic al ciclului de viata referitor la un produs, nu identificam urmatoarea faza:

a) lansare;

b) crestere;

c) maturitate;

d) vaca de muls.

In cadrul planului de afaceri, evaluarea activitatii economice:

a) presupune estimarea si compararea veiturilor si cheltuielilor aferente producerii unui bun;

b) este realizata numai dupa ce produsul a fost scos pe piata;

c) nu este o etapa obligatorie in intocmirea planului;

d) toate raspunsurile anterioare sut corecte.

STUDII DE CAZ

Reprezentarea grafica necesara analizei prin metoda BCG pentru o firma producatoare de bunuri electronice de folosinta indelungata este urmatoarea:

|

Antene satelit Videoplayere |

|

|

v TV color |

o Casetofoane Radio |

Analizati aceasta situatie.

2. Cititi urmatorul studiu de caz si, pe baza notiunilor prezentate in manual, identificati ce aspecte a luat in considerare intreprinzatorul atunci cand a decis initierea afacerii:

Charles Forte, fondatorul uneia dintre cele mai mari retele hoteliere din Marea Britanie, nu a avut nici o pregatire speciala in domeniul afacerilor. In autobiografia sa el spune: "Am invatat niste lectii pe care nu le voi uita niciodata". El a invatat din experienta si greseli. Era un intreprinzator nascut cu flerul afacerilor. Dar, de asemenea, era adeptul analizei si cercetarii. Si-a deschis prima patiserie in Londra doar dupa ce a intreprins un studiu de piata in stil personal. El a numarat persoanele care treceau pe langa patiseria unui concurent si a calculat procentajul celor care se opreau si intrau. Apoi a numarat persoanele care treceau pe langa magazinul pe care el se gandea sa-l inchirieze si a calculat cam la cati clienti s-ar putea astepta.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 6075

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved