| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

NECESITATEA EXISTENTEI SI PRACTICARII ASIGURARILOR

ARGUMENT

Asigurarea este operatiunea prin care un asigurator constituie, pe principiul mutualitatii un fond de asigurare, prin contributia unui numar de asigurati, expusi la producerea unor anumite riscuri, si ii indemnizeaza pe cei care sufera un prejudiciu pe seama fondului alcatuit din primele incasate, precum si pe seama celorlalte venituri rezultate ca urmare a activitatii desfasurate.

Asiguratul este persoana fizica sau juridica (clientul) care, in schimbul primei de asigurare platite asiguratorului, isi asigura bunurile impotriva anumitor calamitati naturale sau accidente, ori persoana fizica ce se asigura impotriva unor evenimente ce pot aparea in viata sa, precum si persoana fizica sau juridica ce se asigura pentru prejudiciul pe care il poate produce unor terte persoane.

In cadrul asigurarilor de bunuri si de raspundere civila, in calitate de asigurati pot aparea atat persoane juridice, cat si diferite persoane fizice.La asigurarile de persoane, in calitate de asigurat poate aparea orice persoana fizica ce indeplineste conditiile prevazute in actele normative.

Contractul de asigurare sau polita, este actul juridic care se incheie intre asigurat si asigurator in cazul asigurarilor facultative. Prin acest act, asiguratul se obliga sa plateasca prima de asigurare, iar asiguratorul se obliga ca, la producerea riscului asigurat, sa achite, asiguratului sau beneficiarului asigurarii, despagubirea sau suma asigurata.

Atat in teorie, cat si in practica, un bun poate fi asigurat impotriva unuia sau a mai multor riscuri. Caracteristic pentru zilele noastre este faptul ca, de regula, prin aceeasi asigurare - respectiv prin acelasi contract - se acopera mai multe riscuri, unele legate intre ele, iar altele de natura complet diferita.

Fenomenele sau evenimentele naturale pot duce la pierderi materiale, de vieti omenesti sau deteriorarea bunurilor sau vatamarea sanatatii omului. Aceste pericole pot produce pagube, de aceea omul trebuie sa cunoasca efectele acestor pericole, pentru a le putea combate. Natura produce calamitati, printre care enumeram: inundatiile, incendiile, seismele, uraganele, seceta etc. Aceste calamitati pot provoca distugeri materiale imense, dar si decese sau imbolnaviri ale oamenilor, animalelor si plantelor.

Aigurarea de viata este determinata de nevoia fiecaruia, oferind protectia familiei, a dependentilor sau persoanelor apropiate in cazul decesului persoanei asigurate etc.

Pentru persoanele juridice sunt, in principiu, aceleasi nevoi de asigurare ca si la persoanele fizice, insa de dimensiuni mult mai mari; ele isi asigura bunurile, pierderea profitului, creditele, rspunderea civila etc.

Asigurarea este punerea in siguranta, garantare, incredintare, promisiune ferma. De asemenea, asigurarea este operatiunea financiara ce decurge dintr-o lege sau dintr-un contract prin care societatea de asigurari se obliga ca in schimbul unei sume primite periodic sa despagubeasca pe asigurat pentru pierderile pe care acesta le-ar suferi in urma unor intamplari independente de vointa lui.

Apararea impotriva fortelor naturii, accidentelor, bolilor, prevenirea si lichidarea urmarilor lor, refacerea bunurilor avariate sau distruse, reluarea neintarziata si continuarea normala a procesului de productie, a intregii activitati umane, reclama constituirea din timp, prin diferite metode, a mai multor feluri si forme de fonduri de rezerva si asigurare.

Functiile asigurarii:

1. Compensarea pagubelor pricinuite de calamitati ale naturii si de accidente si plata unor sume asigurate atunci cind in activitatea asiguratilor intervin anumite evenimente.

2.Prevenirea pagubelor care se exercita pe doua cai principale:

-finantarea unor activitati de prevenire a calamitatilor si a accidentelor;

-stabilirea unor conditii de asigurare care sa oblige pe asigurat la o conduita preventiva permanenta.

3.Functia financiara, avand in vedere decalajul de timp intre momentul incasarii primelor si momentul platii despagubirilor, societatea de asigurari centralizeaza temporar sume foarte importante pe care le plaseaza apoi pe piata capitalului, scopul obtinerii unor venituri suplimentare si al cresterii sigurantei afacerilor.

CAPITOLUL I

1.1. ACTIVITATEA DE ASIGURARE

Activitatea de asigurare este acea prestatie, care desemneaza, in principal oferirea, intermedierea, negocierea, incheierea de contracte de asigurare si reasigurare, incasarea de prime, lichidarea de daune, activitatea de regres si de recuperare, precum si investirea sau fructificarea fondurilor proprii si atrase prin activitatea desfasurata.

Asigurarea este operatiunea prin care un asigurator constituie, pe principiul mutualitatii un fond de asigurare, prin contributia unui numar de asigurati, expusi la producerea unor anumite riscuri, si ii indemnizeaza pe cei care sufera un prejudiciu pe seama fondului alcatuit din primele incasate, precum si pe seama celorlalte venituri rezultate ca urmare a activitatii desfasurate.

Asiguratorul este persoana juridica (societatea de asigurare), care in schimbul primei de asigurare incasate de la asigurati isi asuma raspunderea de a acoperi pagubele produse bunurilor asigurate de anumite calamitati naturale sau accidente, de a plati suma asigurata la producerea unui anumit eveniment in viata persoanelor asigurate sau de a plati o despagubire pentru prejudiciul de care asiguratul raspunde - in baza legii - fata de terte persoane.

Asiguratul este persoana fizica sau juridica (clientul) care, in schimbul primei de asigurare platite asiguratorului, isi asigura bunurile impotriva anumitor calamitati naturale sau accidente, ori persoana fizica ce se asigura impotriva unor evenimente ce pot aparea in viata sa, precum si persoana fizica sau juridica ce se asigura pentru prejudiciul pe care il poate produce unor terte persoane.

In cadrul asigurarilor de bunuri si de raspundere civila, in calitate de asigurati pot aparea atat persoane juridice, cat si diferite persoane fizice.La asigurarile de persoane, in calitate de asigurat poate aparea orice persoana fizica ce indeplineste conditiile prevazute in actele normative.

Contractul de asigurare sau polita, este actul juridic care se incheie intre asigurat si asigurator in cazul asigurarilor facultative. Prin acest act, asiguratul se obliga sa plateasca prima de asigurare, iar asiguratorul se obliga ca, la producerea riscului asigurat, sa achite, asiguratului sau beneficiarului asigurarii, despagubirea sau suma asigurata.

Totodata, in contractul de asigurare sunt prevazute si alte drepturi si obligatii ale partilor contractante, precum si data inceperii si incetarii raspunderii asiguratului.

Putem spune ca in contractul de asigurare sunt mentionate de fiecare data:

* interesul asigurarii;

* riscul asigurat;

* suma asigurata;

* prima de asigurare.

In cazul asigurarilor de bunuri, de regula, interesul asigurabil este interesul proprietarului bunului asigurat care este constient ca fara asigurare suporta o eventuala paguba determinata de distrugerea sau avarierea bunului. Prin incheierea asigurarii, asiguratorul preia asupra sa eventuala paguba, iar titularul interesului, care este si titularul asigurarii, devine automat debitorul primei de asigurare si creditorul despagubirii.

La asigurarile de persoane, interesul de asigurare vizeaza crearea cadrului necesar pentru realizarea protectiei economice in cazul invaliditatii ori decesului asiguratului sau la producerea altui eveniment stipulat in contractul de asigurare. Interesul de asigurare poate fi interpretat in acest caz in sensul ca incheierea contractului de asigurare este o masura de prevedere, iar la asigurarile mixte de viata - si un mijloc de economisire pe termen lung.

La asigurarile de raspundere civila, interesul de asigurare vizeaza mentinerea intacta a dimensiunilor patrimoniului asiguratului care poate fi afectat de prejudiciile pe care asiguratul le poate produce in anumite imprejurari unor terte persoane. Deci, la aceste asigurari, interesul se refera la patrimoniul celui responsabil de producerea unui prejudiciu in dauna altora.

Un loc important in cadrul contractului de asigurare il ocupa precizarile esentiale referitoare la risc, pe care este obligata sa le faca persoana care incheie asigurarea. Daca imprejurarile esentiale privind riscul se schimba in cursul executarii contractului, asiguratul este obligat sa comunice imediat asiguratorului schimbarea survenita. In caz contrar, asiguratorul are dreptul sa propuna asiguratului modificarea corespunzatoare a contractului inca inainte de producerea fenomenului (evenimentului) asigurat sau sa denunte contractul ori de cate ori imprejurarile noi referitoare la risc nu le-ar fi acceptat daca le-ar fi cunoscut de la inceput. In situatia in care fenomenul (evenimentul) asigurat s-a produs, asiguratorul are latitudinea de a reduce despagubirea (suma asigurata) cuvenita asiguratului, in proportia in care prima de asigurare stabilita initial este mai mica decat prima corespunzatoare noilor imprejurari intervenite in legatura cu riscul sau de a refuza plata acesteia, cand contractul nu a fost incheiat conform modificarilor intervenite.

1.2. RISCUL ASIGURAT

Riscul asigurat este fenomenul (evenimentul) sau un grup de fenomene (evenimente) care odata produs(e) datorita efectelor sale obliga pe asigurator sa plateasca asiguratului (sau beneficiarului asigurarii) despagubirea sau suma asigurata. Notiunea de risc asigurat are, de regula, mai multe sensuri. Astfel, riscul asigurat este folosit in sensul de probabilitate a producerii fenomenului (evenimentului) impotriva caruia se incheie asigurarea.

Cu cat acest fenomen (eveniment) are o frecventa mai mare, cu atat este mai mare pericolul de producere a pagubei si apare mai necesara asigurarea.

Un alt sens pe care il are riscul asigurat este acela de posibilitate de distrugere (partiala sau totala) a bunurilor de unele fenomene imprevizibile, cum sunt: grindina, furtuna, incendiul, uraganul, seismul, ploile torentiale etc. In cazul asigurarilor de persoane, riscul asigurat este evenimentul neprevazut, dar posibil de realizat, care odata produs poate conduce, de exemplu, la pierderea totala sau partiala a capacitatii de munca a asiguratului. Fenomenul (evenimentul) asigurat, care a fost deja produs, poarta denumirea de caz asigurat sau sinistru.

De asemenea, riscul asigurat mai poate fi intalnit si in sensul de proportie a raspunderii asumate de asigurator prin incheierea unei anumite asigurari.

In asigurare nu pot fi cuprinse toate fenomenele (evenimentele) care produc pagube. Cu alte cuvinte, nu orice fenomen (eveniment) generator de pagube poate constitui risc asigurat, ci numai acela care indeplineste cumulativ conditiile ce vor fi prezentate in continuare.

O prima conditie este aceea ca producerea fenomenului (evenimentului) - pentru care se incheie asigurarea - sa fie posibila, deoarece daca un anumit bun nu este amenintat de nici un fel de risc, asigurarea acestuia nu devine necesara. In acelasi timp, insa, este necesar sa avem in vedere faptul ca fenomenul (evenimentul) care se produce in mod frecvent si pe scara larga nu poate fi acceptat drept risc asigurat, deoarece o eventuala cuprindere a sa in asigurare ar necesita plata de catre asigurat unor prime de asigurare apropiate sau egale ca marime cu valoarea pagubelor respective. Intr-o asemenea situatie, este greu de presupus ca o persoana ar putea fi interesata sa incheie o asigurare.

Totodata insa, fenomenul (evenimentul) este necesar sa aiba o oarecare regularitate in producere si un grad de dispersie cit mai mare pe teritoriu, fiindca in caz contrar nu se poate manifesta interesul pentru asigurarea lui si nu se poate constitui nici mutualitatea necesara formarii unui fond de asigurare de dimensiuni corespunzatoare.

De la aceasta cerinta face exceptie un singur eveniment. Este vorba de riscul de deces care, desi se cunoaste ca se va produce in mod cert, totusi, face parte din categoria riscurilor asigurabile pentru considerentul ca momentul producerii lui nu se cunoaste dinainte nici de asigurat si nici de asigurator.

Dupa cum se stie, pentru o persoana producerea unui anumit fenomen sau eveniment este intamplatoare. In cazul unei colectivitati, insa, cu cat aceasta este mai numeroasa, cu atat exista mai multe posibilitati pentru ca producerea unui fenomen sau eveniment sa se transforme in legitate (deci se creeaza conditii pentru actiunea legii numerelor mari). Existenta asigurarii permite impartirea riscurilor intre membrii comunitatii de risc, astfel incat acestea nu mai constituie pentru fiecare asigurat in parte pierderi imprevizibile si incalculabile. Pentru asigurator, producerea riscurilor asigurate se transforma in obligatii de plata al caror cuantum se poate stabili - pe baza unor calcule statistico - matematice cu un grad de precizie destul de ridicat.

Prin urmare, cele prezentate mai inainte demonstreaza ca riscul apare ca un element deosebit de important in cadrul asigurarii. Avand caracter relativ, riscul poate creste sau descreste, iar cunoasterea probabilitatii aparitiei lui permite atat stabilirea volumului raspunderii asumate de asigurator, cat si nivelul primelor de asigurare pe care le platesc asiguratii.

Atat in teorie, cat si in practica, un bun poate fi asigurat impotriva unuia sau a mai multor riscuri. Caracteristic pentru zilele noastre este faptul ca, de regula, prin aceeasi asigurare - respectiv prin acelasi contract - se acopera mai multe riscuri, unele legate intre ele, iar altele de natura complet diferita.

Prima de asigurare trebuie sa fie suportabila pentru asigurat / contractant.

Evaluarea in vederea asigurarii reprezinta operatiunea prin care se stabileste valoarea bunurilor in vederea cuprinderii lor in asigurare. Pentru ca un anumit bun sa poata fi cuprins in asigurare, este necesar sa se cunoasca cit mai precis valoarea acestuia, fiindca despagubirea de asigurare pe care o plateste asiguratorul, in caz de producere a riscului asigurat, se stabileste si in functie de valoarea bunurilor asigurate. Valoarea cu care sunt cuprinse bunurile in asigurare este necesar sa fie stabilita in deplina concordanta cu valoarea reala a acestora, deoarece orice exagerare - intr-un sens sau altul - poate avea consecinte negative fie pentru asigurator, fie pentru asigurat. Astfel:

supraevaluarea bunurilor conduce, de regula, Ia slabirea preocuparii asiguratilor pentru pastrarea si intretinerea cu grija a acestora (hazard moral);

subevaluarea bunurilor nu permite, in caz de paguba, acordarea unei despagubiri cu care asiguratul sa poata compensa in intregime pierderea suferita.

In materie de evaluare mai trebuie tinut seama ca pentru diverse tipuri de asigurare se pot practica si diverse preturi standard, precum:

* valoarea de piata;

* valoarea de inlocuire;

* valoarea contabila;

Valoarea de asigurare poate fi mai mica sau cel mult egala cu valoarea bunului respectiv, inregistrata in contabilitate sau stabilita in functie de pretul de vanzare-cumparare, practicat pentru acel bun pe piata, in momentul incheierii asigurarii. De exemplu, la cladiri si alte constructii apartinand unor agenti economici, valoarea de asigurare cu care acestea sunt cuprinse in asigurare se stabileste pornind de la valoarea de inventar, fara a putea depasi valoarea reala la momentul daunei. La animalele care pot fi asigurate facultativ - apartinand unor persoane fizice - valoarea de asigurare se stabileste in functie de preturile ce se practica pe piata locala la data incheierii contractului de asigurare.

CAPITOLUL II

NECESITATEA ACTIVITATII DE ASIGURARE

Productia este o conditie esentiala a existentei societatii umane. Pentru a trai si a evolua, omul trebuie sa produca si sa creeze bunuri materiale, folosind unelte si astfel actioneaza asupra naturii. In acest mod intre om si natura se creeaza raporturi de interdependenta, omul neputand trai in afara naturii, chiar daca actioneaza asupra ei, dar in interiorul ei, de aceea omul se supune conditiilor naturale, dar in acelasi timp incearca si sa adapteze aceste conditii nevoilor sale.

Fenomenele sau evenimentele naturale pot duce la pierderi materiale, de vieti omenesti sau deteriorarea bunurilor sau vatamarea sanatatii omului. Aceste pericole pot produce pagube, de aceea omul trebuie sa cunoasca efectele acestor pericole, pentru a le putea combate. Natura produce calamitati, printre care enumeram: inundatiile, incendiile, seismele, uraganele, seceta etc. Aceste calamitati pot provoca distugeri materiale imense, dar si decese sau imbolnaviri ale oamenilor, animalelor si plantelor.

Indiferent

de cat de mult a evoluat umanitatea, un lucru este foarte clar: nu putem

controla tot ceea ce se intampla in jurul nostru, exemplul cel mai bun fiind

poate natura. Mass-media prezinta foarte des catastrofele naturale care lovesc

diverse regiuni, si, din pacate nici Romania nu face exceptie (cu totii ne

amintim de inundatiile devastatoare care au afectat

Dar, natura nu este singura care ne afecteaza si ne provoaca pagube. Accidente se intampla la tot pasul, iar jaful, furturile, talhariile, toate tin de natura umana.

Dezvoltarea omului prin stiinta si cunoastere a dus la usurarea muncii si cresterea productiei dar in acelasi timp prin nepricepere, neglijenta sau abuz omul poate provoca si pagube.

Din simpla expunere de mai sus reiese ca unele pericole sunt independente de vointa omului care au caracter obiectiv, de aceea le mai numim si pericole naturale, dar sunt si pericole legate de comportamentul uman care au caracter subiectiv.

Cunoasterea acestor pericole permite omului sa ia masuri preventive, adica de a se asigura sau sa ia masuri asiguratorii pentru a evita sau limita distrugerile provocate de aceste pericole. In practica internationala a asigurarilor ele sunt denumite generic catastrofe/calamitati naturale si catastrofe/calamitati tehnice sau accidente.

Un loc important intre accidente il ocupa accidentele in munca sau de munca. Aceste tipuri de accidente survin la locul de munca sau cu ocazia desfasurarii activitatii profesionale si pot provoca: decesul, infirmitatea sau imbolnavirea omului. Un alt loc important intre accidente il ocupa accidentele rutiere, feroviare, maritime si cele aeriene. Deci pericolele la care sunt expusi oamenii, animalele si bunurile sunt variate.

Acestea sunt motivele pentru care au aparut serviciile sau mai bine zis, produsele de asigurare. Acestea sunt oferite de companii specializate care preiau diferite riscuri in schimbul unei sume de bani. Astfel, plata unei sume il pune pe asigurat la adapost de problemele cauzate de accidente, fie ele auto sau de alta natura, ii poate salva firma de la probleme financiare care ar putea duce la faliment s.a.

Un argument al utilitatii asigurarilor este oferit de prezenta acestora la o scara foarte mare in Occident, unde exista o adevarata cultura. Marea majoritate a oamenilor au in tarile vestice tot felul de asigurari, nu doar cea de raspundere civila auto, ci si de viata, de sanatate, de protejare a bunurilor.

De ce se intampla acest lucru? Pentru ca in Occident simtul proprietatii este foarte dezvoltat si toti vor sa isi puna proprietatile la adapost de diferite riscuri, dar si pentru ca occidentalii sunt foarte interesati de viitorul lor si al celor din jurul lor. De aceea asigurarile sunt un instrument foarte bun pentru crearea unui viitor lipsit de griji si sigur.

O statistica arata o tendinta de crestere a catastrofelor naturale, dar si a celor tehnice, provocate de om. Insa oamenii nu au stat pasivi, resemnandu-se in fata catastrofelor, ci din contra au cautat sa se apere, sa se fereasca, sa prevada, sa previna si sa diminueze pierderile de vieti si pagubele materiale. Astfel, in timp a aparut necesitatea existentei unor anumite forme de protectie care s-au concretizat in asigurari.

Valoarea de asigurare este un element pe care il intalnim numai in cadrul asigurarilor de bunuri. La asigurarile de persoane, deoarece capacitatea de munca si viata nu pot fi supuse operatiunii de evaluare, aceasta notiune nu se foloseste. De asemenea, in cazul asigurarilor de raspundere civila nu poate fi vorba de valoarea de asigurare, fiindca prejudiciul ce poate fi cauzat unor persoane nu este susceptibil de evaluare. Totusi raspunderea asiguratorului poate fi limitata prin acte normative, conditii de asigurare, etc.

2.2. FORMELE DE PROTECTIE A OAMENILOR SI BUNURILOR IMPOTRIVA ACTIUNII FORTELOR DISTRUCTIVE ALE NATURII, ACCIDENTELOR SI BOLILOR

Fiecare persoana fizica si juidica are nevoie de protectie.

De-a lungul vieti se acumuleaza bunuri de diferite valori, agonisite cu truda, care pot sa dispara imediat in urma unui cutremur, incendiu, a unui furt, talharii sau a altei cauze. O mare pierdere financiara nu poate fi compensata in alt mod decat prin asigurare.

Integritatea corporala, sanatatea, capacitatea de munca pot fi afectate, avand drept consecinta imposibilitatea desfasurarii normale a activitatii umane si, prin urmare, lipsa unui venit.

Contractarea unui imprumut pentru construirea de locuinte, procurarea unui venit suplimentar pentru perioada de dupa pensionare se pot realiza prin asigurari.

Aigurarea de viata este determinata de nevoia fiecaruia, oferind protectia familiei, a dependentilor sau persoanelor apropiate in cazul decesului persoanei asigurate etc.

Pentru persoanele juridice sunt, in principiu, aceleasi nevoi de asigurare ca si la persoanele fizice, insa de dimensiuni mult mai mari; ele isi asigura bunurile, pierderea profitului, creditele, rspunderea civila etc.

In vederea prevenirii si combaterii fenomenelor aleatorii si a accidentelor producatoare de daune (riscurilor), oamenii pot folosi mai multe cai, si anume: prevenirea sau evitarea riscului; limitarea pagubelor provocate de riscurile produse; crearea de rezerve pe seama resurselor proprii in vederea acoperirii eventualelor pagube; trecerea riscului pe seama unei societati de asigurari.

a) prevenirea sau evitarea riscului presupune luarea de masuri care sa faca imposibila producerea anumitor riscuri;

b) limitarea pagubelor provocate de riscurile produse reclama ca dupa survenirea riscului , insa inainte de incheierea lui, agentii economici si persoanele fizice interesate sa ia masuri care sa reduca la minimum efectele dezastruoase ale acestuia.

c) Crearea de rezerve pe seama resurselor proprii in vederea acoperirii eventualelor pagube necesita constituirea de catre persoanele fizice si agentii economici a unor fonduri de rezerva, pe care sa le foloseasca pentru prevenirea si compensarea pagubelor provocate de calamitati ale naturii si de accidente.

d) Trecerea riscului pe seama unei societati de asigurari consta in aceea ca persoana fizica sau juridica amenintata de un risc plateste o suma de bani (prima de asigurare) unei societati de asigurari, iar aceasta se angajeaza sa suporte dauna, adica sa plateasca despagubirea sau suma asigurata. Trecerea riscului pe seama unei societati de asigurare se foloseste atunci cand celelalte masuri nu pot fi luate in considerare din motive legate de natura si marimea riscului, de situatia economica a persoanei fizice si a celei juridice interesate, de eficienta metodelor folosite etc.

2.3. CONTINUTUL JURIDIC, ECONOMIC SI

FINANCIAR

Asigurarea este punerea in siguranta, garantare, incredintare, promisiune ferma. De asemenea, asigurarea este operatiunea financiara ce decurge dintr-o lege sau dintr-un contract prin care societatea de asigurari se obliga ca in schimbul unei sume primite periodic sa despagubeasca pe asigurat pentru pierderile pe care acesta le-ar suferi in urma unor intamplari independente de vointa lui.

In acelasi timp, asigurarea este un raport juridic izvorat din lege sau dintr-un contract de asigurare a persoanei sau a unui bun.

Asigurarea are urmatoarele caracteristici:

a) riscurile se compenseaza prin crearea unei comunitati de risc si suportatea daunelor se face potrivit principiului mutualitatii. Aceasta presupune existenta si producerea unor riscuri preluate de asigurare sub protectia sa; existenta unei comunitati de risc; mutualitatea in constituirea si folosirea fondului de asigurare in forma baneasca si suportarea daunelor;

b) evenimentul trebuie sa se poata evalua pe baza calculelor statistico-matematice privind frecventa si proportiile valorice ale fiecarui risc;

c) asiguratii trebuie sa fie egal amenintati de riscurile respective;

d) evenimentul trebuie sa fie intamplator, adica producerea riscului sa fie independenta de vointa asiguratului si asiguratorului;

e) plata primei de asigurare si, respectiv, a indemnizatiei de asigurare.

In forma a mai simpla, putem spune ca asigurarea consta in protectia financiara pentru pierderi cauzate de o gama larga si variata de riscuri.

Asigurarea poate fi definita ca o prevedere legala sau un acord de vointa intre asigurat si asigurator, prin care asiguratul se obliga sa plateasca o anumita suma de bani, numita prima de asigurare, in schimbul careia societatea de asigurari se obliga ca in caz de poducere a riscului sa plateasca asiguratului despagubirea la bunuri sau suma asigurata in cazul afectarii persoanelor.

Asigurarile se examineaza sub aspect juridic, economic si financiar.

CAPITOLUL III

3.1. MODALITATI DE CONSTITUIRE SI DE FOLOSIRE A FONDURILOR DE REZERVA SI DE ASIGURARE

Apararea impotriva fortelor naturii, accidentelor, bolilor, prevenirea si lichidarea urmarilor lor, refacerea bunurilor avariate sau distruse, reluarea neintarziata si continuarea normala a procesului de productie, a intregii activitati umane, reclama constituirea din timp, prin diferite metode, a mai multor feluri si forme de fonduri de rezerva si asigurare.

a) autoasigurarea, autoprotectia sau asigurarea individuala este metoda de creare autonoma, descentralizata si independenta a unor fonduri de rezerva in natura de catre anumiti agenti economici sau personae fizice

b) fondurile centralizate de rezerva sau de asigurare se formeaza si se uitilizeaza atat in unitati naturale, cat si in bani; ele se constituie, in principiu pentru agentii economici cu capital de stat.

c) fondurile de asigurare propriu-zise se constituie din primele de asigurare ce se incaseaza de la asigurati, personae fizice si juridice, si se utilizeaza pentru finantarea actiunilor de prevenire, limitare si cobatere a daunelor, pentru plata despagubirilor in caz de pagube provocate bunurilor asigurate, plata sumelor asigurate pentru persoanele afectate in caz de accidente, boli, decese etc.

d) fondul de protejare a asiguratilor se constituie din cota procentuala anuala de 0.5% stabilita de Ministerul Finantelor, care se aplica asupra volumului de prime brute incasate de societati de asigurari si reasigurari.

e) fondul de protectie a victimelor strazii se constituie pe seama unei cote procentuale ce se aplica asupra volumului de prime brute incasate pentru asigurarea obligatory de respundere civila auto de catre societati de asigurari autorizate.

f) fondul national pentru protectia producatorilor agricoli se constituie din initiative Ministerului Agriculturii, Alimentatiei si Padurilor pentru asigurarea culturilor agricole si a efectivelor de animale importiva factorilor naturali de risc.

3.2. PRINCIPIILE, FUNCTIILE SI IMPORTANTA ASIGURARILOR

In anul 1990 a fost desfiintat monopolul de stat al asigurarilor de personae, bunuri si raspundere civila. Astazi, la baza asigurarilor se afla urmatoarele princupii:

universalitatea asigurarilor

integritatea asigurarilor

realitatea asigurarilor

asiguratorul plateste despagubirile si sumele asigurate numai pentru bunurile, persoanele si riscurile cuprinse in asigurare

mutualitatea asigurarilor

realizarea unei eficiente economico-sociale ridicate in domeniul asigurarilor

Functiile asigurarii:

1. Compensarea pagubelor pricinuite de calamitati ale naturii si de accidente si plata unor sume asigurate atunci cind in activitatea asiguratilor intervin anumite evenimente.

2.Prevenirea pagubelor care se exercita pe doua cai principale:

-finantarea unor activitati de prevenire a calamitatilor si a accidentelor;

-stabilirea unor conditii de asigurare care sa oblige pe asigurat la o conduita preventiva permanenta.

3.Functia financiara, avand in vedere decalajul de timp intre momentul incasarii primelor si momentul platii despagubirilor, societatea de asigurari centralizeaza temporar sume foarte importante pe care le plaseaza apoi pe piata capitalului, scopul obtinerii unor venituri suplimentare si al cresterii sigurantei afacerilor.

3.3. IMPORTANTA ASIGURARILOR

Oricine are nevoie de protectie, indiferent daca ne gandim la persoane fizice sau persoane juridice. In timpul unei vieti intregi se acumuleaza o serie de bunuri, de valori, agonisite cu multa truda, care pot disparea intr-o clipa in urma unui incendiu, a unui cutremur, a unui furt sau a unui alt motiv. Pierderea financiara rezultata nu poate fi compensata pe alta cale decat prin asigurare. In acelasi timp, integritatea fizica, sanatatea, capacitatea de munca pot fi si ele afectate, ducand la imposibilitatea desfasurarii unei activitati si, deci, la lipsa unui venit. Imprumuturile pentru cumpararea unei locuinte, asigurarea unui venit suplimentar pentru perioada de pensionare se pot realiza tot prin asigurare. Cat despre asigurarea de viata, ea provine, de asemenea, dintr-o nevoie absoluta a fiecaruia, oferind protectia financiara a familiei, a dependentilor sau a celor apropiati in cazul decesului persoanei asigurate, in paralel cu alte avantaje pe care asiguratorii le pot oferi - economisire, pensie, investitii si altele.

Ca persoane juridice, nevoile de asigurare sunt asemanatoare cu cele ale persoanelor fizice, dar presupun o dimensiune, in mod firesc, mai mare. Alaturi de asigurarile de bunuri, pierdere a profitului, credite, ele se manifesta si ca urmare a raspunderii pe care persoana juridica o are fata de angajatii sai (pensie, sanatate, accidente).

Constientizarea si manifestarea nevoii de protectie a oricarui om, ca si decizia de a cumpara o asigurare, ca demers individual si facultativ, sunt in mare masura determinate de factori obiectivi - economici, financiari disponibilitatea de-a folosi o parte din venituri pentru aceasta), sociali, familiali, educationali - si factori subiectivi - experientele anterioare, cunoasterea avantajelor protectiei oferite de asigurare.

Varietatea si diversitatea produselor de asigurare depind de maturitatea sectorului a pietei, a clientilor. Exista piete pe care societatile de asigurari ofera 80 de produse si chiar mai multe pentru asigurari de viata; oferind clientilor, alaturi de protectie, beneficii intr-o mare diversitate. Ele tin seama de posibila nevoie si de dorinta clientilor, dar si de abilitatea asiguratorilor de a anticipa sau de a identifica unele nevoi specifice.

In acelasi timp, toate aceste avantaje nu depind numai de asiguratorii priviti individual ci si de existenta unei piete sanatoase a asigurarilor, de reglementari stricte care sa nu permita functionarea unor societati neprofesionale, ale caror esecuri afecteaza increderea clientilor si, in intregime, performantele intregii piete.

Producerea unor fenomene (evenimente) poate sa provoace pierderi materiale, sa stanjeneasca activitatea economica, sa puna in pericol viata si integritatea corporala a oamenilor. Deci, omul este expus unor pericole multiple si variate cauzate de fortele naturii, de folosirea tehnicii sau de anumiti factori sociali sau social-economici. Asigurarea, prin mijloacele sale specifice, respectiv prin crearea unei comunitati de risc si prin aplicarea principiului mutualitatii in suportarea pagubelor, contribuie la desfasurarea neintrerupta a proceselor de productie in industrie, agricultura si in celelalte ramuri ale productiei. Societatile de asigurare, preluand asupra lor riscurilor care ameninta persoanele fizice si juridice, in schimbul unei prime, ofera acestora o anumita protectie. Asadar, aceste societati specializate, care indeplinesc rolul de asiguratori, despovareaza pe partenerii lor de contact de consecintele materiale ale riscurilor care ii ameninta in eventualitatea producerii lor, permit agentilor economici (intreprinderi particulare, de stat sau mixte) sa reia in mod normal procesul de productie.

Asigurarile:

- participa la sporirea produsului intern brut;

- ofera locuri de munca unui numar mare de persoane, care realizeaza o productivitate a muncii mai mare decat media pe economie;

- participa la oferta de capital de imprumut pe piata financiara cu resurse banesti pe care le pun la dispozitia bancilor, agentilor economici sau autoritatilor publice;

- prin indemnizatia pe care o acorda asiguratilor sau despagubirea pe care o primeste persoana pagubita, contribuie la refacerea bunurilor avariate sau distruse de riscurile asigurate si, in felul acesta, accelerarea reluarii procesului de productie.

Prin plasamente pe piata capitalului, societatile de asigurare contribuie la dezvoltarea creditului si finantarea unor proiecte economice, aducand o contributie importanta la realizarea reproductiei largite. Resursele banesti atrase in circuitul economic prin intermediul societatilor de asigurare sunt reciclate de acestea si orientate fie spre sporirea capitalului productiv al societatilor comerciale (direct sau prin mijlocirea banilor), fie prin acoperirea deficitului bugetar la nivelul administratiei centrale de stat sau locale. In ambele cazuri, fluxurile de resurse financiare, care pornesc de la societatile de asigurare catre diversi beneficiari, nu sporesc masa monetara in circulatie (fenomen care in anumite conditii ar fi generator de inflatie), ci numai o redistribuie, evitandu-se apelul la emisiunea monetara pentru finantarea deficitului bugetar.

BIBLIOGRAFIE

Bistriceanu, Gh.D.

Dobrin Marinica

Iosif, Gh.

Sistemul asigurarilor din

- Asigurari si reasigurari, Editura A.L.L., Bucuresti, 1995

- Sistemul asigurarilor din

ANEXE

Anexa 1.

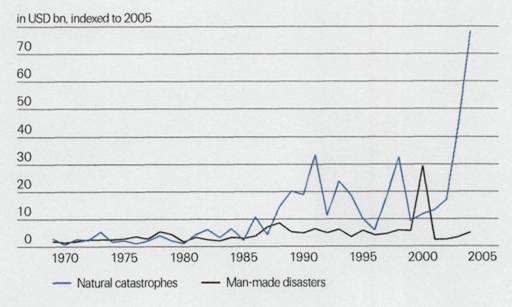

Fig. 1.1. Pierderi asigurate datorate catastrofelor naturale si tehnice in perioada 1970-2005

Sursa: Swiss Re. Sigma, Nr. 2/2006

Anexa 2.

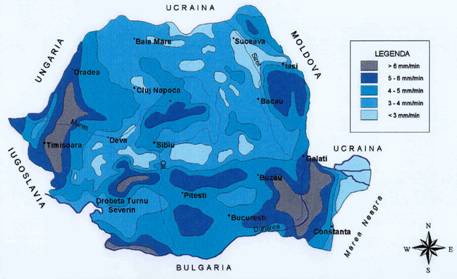

Figura 1.3. Zonarea mediei celor mai mari cinci valori ale intensitatii pluviale (1961-2000)

Sursa: "Mic atlas de risc agroclimatic" editia 2004, INMH Bucuresti

Anexa 3 .

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2844

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved