| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

PROIECT DE SPECIALITATE

PENTRU OBTINEREA

EXAMENULUI DE COMPETENTE PROFESIONALE

CONTABILITATEA

IMOBILIZARILOR CORPORALE

Cuprins

ARGUMENT

Capitolul I

Sistemul contabilitatii imobilizarilor corporale

1.1 Continutul si structura imobilizarilor

1.2 Evaluarea si reevaluarea imobilizarilor corporale

1.3 Sistemul informational contabil

1.3.1 Documentele primare si de evidenta operativa

1.3.2 Sistemul de conturi utilizat in evidenta operativa

1.4 Contabilitatea terenurilor si amenajarilor de terenuri

1.5 Contabilitatea mijloacelor fixe

Capitolul II

Cadrul juridic al societatii comerciale

Scurt istoric

Obiectul de activitate

Monografie privind inregistrarea principalelor operatiuni privind imobilizarile corporale

Capitolul III

Anexe

Concluzii

Bibliografie

ARGUMENT

Contabilitatea romineasca a parcurs in ultimul timp o serie de etape, mai mult sau mai putin edificatoare pentru racordarea ei la sistemele contabile utilizate pe scara internationala.

Daca pina in 1995 ea s-a raliat la tendintele mondiale de armonizare, con-vergenta sau conformitate, incepand cu anul 2006 se aplica reglementari conforme cu Directivele Contabile Europene (directiva a IV-a, a VII-a si a VIII-a).

Reglementarile in cauza pentru entitatile economice sunt obligatorii pentru acestea si sunt cuprinse in OMFP nr. 1752/2005 si anexa la acest ordin.

Informatia si indeosebi informatia economica este astazi prezenta in toate domeniile de activitate, fiind un element indispensabil al progresului.

Realitatile societatii moderne ne arata ca odata cu dezvoltarea economiei de piata si sporirea gradului de complexitate al acesteia, trebuie sa se dezvolte corespunzator,ca arie, cotinut si operativitate si informatia economica, pentru ca ea sa poata furniza elementele necesare luarii deciziilor, sa poata reflecta exact situatia patrimoniala a entitatilor si rezultatele activitatii economico-financiare.

Valorificarea eficienta a informatiei economice se poate realiza numai in cadrul unui sistem informtional economic in care contabilitatea este o componenta de baza al acestuia.

Pana in anul 1990 contabilitatea romaneasca a fost puternic influentata de experienta si influenta unor tari europene mai mult sau mai putin dezvoltate.

In perioada de dupa cel de al doilea razboi mondial sistemul contabil romanesc 'a urmat subordonarea neconditionata a intereselor statului totalitar, sustinerea economiei centralizate'.

Capitolul I

Sistemul contabilitatii imobilizarilor

Activele imobilizate sunt bunuri de investitie, active pe termen lung, mobile sau imobile, materiale sau nemateriale, cu o perioada de utilizare si lichiditate mai mare de 1 an.

Trasaturi:

a.) Se utilizeaza de catre societatile comerciale o perioada indelungata,mai mare de 1 an;

b.) Nu se consuma si se inlocuiesc la prima utilizare;

c.) Nu sunt destinate direct comercializarii;

d.) Isi transmit treptat valoarea asupra bunurilor la realizarea carora participa, recuperandu-si valoarea prin amortizare (in general) si din provizioane (accidental);

e.) Deoarece participa la mai multe cicluri de exploatare, imobilizarile corporate si necorporale nu se trec direct pe cheltuieli la achizitionare, ele reprezinta investitii care se vor recupera (trece pe cheltuieli) in timp, prin amortizare.

Active imobilizate se impart in:

Imobilizari in valori brute

~Imobilizari necorporale valori economice de investitie, care nu imbraca fizic forma de bunuri materiale concrete. Ele sunt prezentate in grupa 20 din planul de conturi.

Cheltuieli de constituire

Cheltuieli de dezvoltare

Concesiuni,brevete,licente,marci comerciale si alte drepturi si valori asimilate

Fond comercial

Alte imobilizari corporale

~Imobilizari corporale sunt bunuri de folosinta indelungata, utilizate in activitatea de exploatare a intreprinderii, si in calitatea lor de mijloace de munca , pentru a fi considerate imobilizari trebuie sa indeplineasca 2 conditii cumulative: durata de folosire mai mare de un an si o valoare mai mare decat limita prevazuta de lege. Ele sunt prezentate in grupa 21 din planul de conturi.

Terenuri si amenajari de terenuri

Constructii

Instalatii tehnice,mijloace de transport,animale si plantatii

Mobilier,aparatura birotica,echipamente de protectie a valorilor umane si materiale si alte active corporale

~Imobilizari in curs

Imobilizari corporale in curs

Avansuri acordate pentru imobilizari corporale

Imobilizari necorporale in curs

Avansuri acordate pentru imobilizari necorporale

~Imobilizari financiare cuprind valori financiare investite de intreprindere in patrimoniul altei intreprinderi sub forma de titluri, interese de participare, alte investitii financiare si creante imobilizate.

Titluri de participare detinute la filiale din cadrul grupului

Titluri de participare detinute la societati din afara grupului

Imobilizari financiare sub forma de interese de participare

Alte titluri imobilizate

Creante imobilizate

Imobilizari in valori substractive(rectificative)

~Varsaminte de efectuat pentru imobilizari financiare

~Amortizari privind imobilizarile necorporale

~Provizioane pentru deprecierea imobilizarilor

IMOBILIZARILE CORPORALE

1.1 CONTINUTUL SI STRUCTURA IMOBILIZARILOR

Imobilizarile corporale ,denumite si imobilizari materiale sau active fixe tangibile,sunt bunuri economice care imbraca forma materiala si se folosesc o perioada indelungata de timp.

Activele corporale aferente capitalului imobilizat sunt:

Terenurile

Mijloacele fixe:

o Amenajari de terenuri;

o Constructii;

o Masini,utilaje si instalatii de lucru;

o Aparate si instalatii de masurare,control si reglare;

o Mijloace de transport;

o Animale si plantatii;

o Mobilier,aparatura birotica,echipante de protectie a valorii umane si materiale.

Sunt considerate mijloace fixe obiectul sau complexul de obiecte ce se utilizeaza ca atare si indeplineste cumulativ urmatoarele conditii:

~ are o valoare de intrare mai mare decat limita stabilita prin hotarare a guvernului. Aceasta valoare va fi actualizata periodic in functie de indicele de inflatie.

~ are o durata normala de utilizare mai mare de un an.

Pentru obiectele care sunt folosite in loturi, seturi, sau care formeaza un singur corp, la incadrarea lor ca mijloace fixe se are in vedere valoarea intregului corp, lot sau set.

Sunt, de asemenea, considerate mijloace fixe supuse amortizarii:

~ investitiile efectuate la mijloacele fixe luate cu chirie;

~ capacitatile puse in functiune partial, pentru care nu s-au intocmit formele de inregistrare ca mijloace fixe. Acestea se cuprind in grupele in care urmeaza a se inregistra, la valoarea rezultata prin insumarea cheltuielilor efective ocazionate de realizarea lor;

~ investitiile efectuate pentru descoperta in vederea valorificarii de substante minerale utile cu carbuni si alte zacaminte ce se exploateaza la suprafata, precum si cele pentru realizarea lucrarilor miniere subterane de deschidere a zacamintelor;

~ investitiile efectuate la mijloacele fixe in scopul imbunatatirii parametrilor tehnici initiali;

Sunt considerate active corporale, dar nu se supun amortizarii: mijloacele fixe apartinand proprietatii publice, lacurile, baltile,iazurile care nu sunt rezultatul unei investitii, precum si terenurile, inclusiv cele impadurite.

Nu sunt considerate mijloace fixe:

~ motoarele, aparatele si alte subansambluri ale mijloacelor fixe procurate in scopul inlocuirii componentelor uzate cu ocazia reparatiilor, de orice fel, care nu modifica parametrii tehnici initiali ai mijlocului fix;

~ sculele, instrumentele si dispozitivele speciale ce se folsesc fie la fabricarea anumitor produse in serie, fie la executarea unei anumite comenzi, indiferent de valoarea si durata lor de functionare normala;

~ constructive in instalatiile provizorii;

~ animalele care nu au indeplinit conditiile pentru a fi trecute la animale adulte, animalele de ingrasat, pasarile si coloniile de albine;

~ padurile;

~ investitiile efectuate pentru realizarea lucrarilor miniere din afara perimetrelor de exploatare, precum si cele pentru foraj executate pentru explorari, prospectiuni geologice si geofizice, forajele pentru alimentarea cu apa care nu au dat rezultate, sondele situate in gaz - capul unor zacaminte de titei, precum si sondele de cercetare geologica care au pus in evidenta acumulari de hidrocarburi, dar care, din motive geologo-tehnice si economice obiective, nu pot fi exploatate;

~ prototipurile, atat timp cat servesc ca model la executarea productiei de serie, inclusiv seria zero, sau sunt supuse incercarilor in vederea omologarii la producator;

~ echipamentul de protectie si de lucru, imbracamintea speciala, precum si accesoriile de pat, indiferent de valoarea si durata lor de utilizare.

Imobilizari corporale sunt considerate de IAS ca fiind active materiale nemonetare,care:

a.)sunt detinute de intreprindere pentru a fi utilizate in productia de bunuri sau prestarea de servicii,pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri administrative;

b.)pot fi utilizate de intreprindere pe parcursul mai multor perioade de gestiune.

Desi IAS 16 ,,Imobilizari corporale"exclude din aria sa de aplicabilitate investiile imobiliare, facand trimitere la IAS 40 ,,investitii imobiliare",aceastea se numara printre elementele de imobilizari corporale .IAS 40 ,,Investitii imobiliare" defineste investitia imobiliara ca fiind acea proprietate imbiliara (un teren sau o cladire sau o parte a unei cladiri sau ambele) detinuta(de proprietar sau de locatar,in baza unui contract de leasing financiar)mai degraba in scopul incheierii sau pentru cresterea valorii capitalului sau ambele,decat pentru:

A fi utilizata in productia de bunuri ,prestarea de servicii sau in scopuri administrative sau

A fi vanduta pe parcursul desfasurarii normale a activitatii.

Daca insa,investitia imobiliara se asteapta sa fie realizata(vanduta)intr-o perioada mai mica de un an de la data bilantului sau in cursul ciclului normal de exploatare ea poate fi clasificata drept active curent.

Imobilizarile corporale mai sunt cunoscute si sub denumirile de active corporale,active tangibile sau imobilizari fizice,terminologii care tind a fi inlocuite cu denumirea proprie standardelor internationale,aceea de imobilizari corporale.

1.2 Evaluarea si reevaluarea

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de profit si pierdere. Aceasta presupune alegerea unei anumite baze de evaluare.

Pentru evaluarea activelor in situatiile financiare sunt utilizate diverse baze de evaluare in combinatii variate, asa cum sunt prezentate in Cadrul general de intocmire si prezentare a situatiilor financiare si preluate prin reglementarile din Romania.

In raport de momentele in care se realizeaza evaluarea elementelor din situatiile financiare se delimiteaza:

evaluarea la intrare;

evaluarea la iesire;

evaluarea la inventar;

evaluarea la bilant..

Evaluarea la intrare a activelor imobilizate este utilizata la inregistrarea curenta a operatiilor economice care genereaza miscari de natura intrarilor. La data intrarii in unitate, bunurile se evalueaza si se inregistreaza in contabilitate la valoarea de intrare, denumita valoare contabila, care se stabileste in raport de caile de intrare, imbracand urmatoarele forme: cost de achizitie, cost de productie, valoare justa, valoare de aport, valoare de utilitate etc.

Costul de achizttie reprezinta suma platita in numerar sau echivalente de numerar, ori valoarea justa a altor contraprestatii efectuate pentru achizitionarea activului la data achizitiei sau la data constructiei acestuia. Costul de achizitie este egal cu pretul de cumparare la care se adauga taxele nerecuperabile, cheltuielile de transport-aprovizionare si alte cheltuieli accesorii necesare pentru punerea in stare de utilizare sau pentru intrarea in gestiunea entitatii. Reducerile comerciale si alte elemente similare acordate de furnizor nu fac parte din costul de achizitie. Acolo unde este cazul, costul initial include si costurile estimate pentru demontarea si mutarea activului, respectiv costurile de restaurare a amplasamentului la sfarsitul duratei de viata utila a acestuia.

Costul de productie este format din costul de achizitie al materiilor consumate, celelalte cheltuieli directe de productie, precum si cota cheltuielilor indirecte de productie alocate in mod rational ca fiind legate de fabricarea imobilizarii.

Pierderile de materiale, manopera sau alte costuri de productie inregistrate peste limitele normal admise, cheltuielile de depozitare, cu exceptia cazurilor in care aceste costuri sunt necesare in procesul de productie, anterior trecerii intr-o noua faza de fabricate, regiile (cheltuielile) generale de administrate care nu participa la aducerea stocurilor in forma si locul final, precum si costurile de desfacere reprezinta exemple de costuri care nu trebuie incluse in costul stocurilor, ci trebuie recunoscute drept cheltuieli ale perioadei in care au survenit.

Observatie. In cazul in care in primul exercitiu financiar de aplicare a acestor reglementari costul de achizitie sau costul de productie al unui activ nu este cunoscut si nu exista informatii privind preturile sau cheltuielile necesare pentru determinarea lor sau in cazul in care astfel de informatii nu pot fi obtinute fara cheltuieli sau intarzieri nejustificate, costul de achizitie sau costul de productie va fi reprezentat de valoarea justa atribuita activului. Aceasta situatie trebuie mentionata in notele explicative.

Prin valoare justa se intelege suma pentru care un activ ar putea fi schimbat de bunavoie intre doua parti aflate in cunostinta de cauza, in cadrul unei tranzactii, cu pretul determinat obiectiv. In aceste cazuri, valoarea de aport si respectiv, valoarea justa se substituie costului de achizitie.

Valoarea de aport acceptabila de parti pentru activele imobilizate intrate in societate cu ocazia asocierii, fuziunii etc. se stabileste in functie de pretul pietei, utilitatea, starea si amplasarea acestor active.

Valoarea de utilitate pentru activele imobilizate dobandite cu titlu gratuit se stabileste in functie de pretul pietei, starea si amplasarea acestor active.Valoarea de aport si valoarea de utilitate se substituie costului de achizitie.

Evaluarea la iesire este utilizata la inregistrarea curenta a operatiilor economice care genereaza miscari de natura iesirilor. De regula, activele imobilizate sunt evaluate la iesire la valoarea lor de intrare.

Evaluarea cu ocazia inventarierii se efectueaza la incheierea exercitiului financiar cand, conform legii, are loc procesul de inventariere generala.

Evaluarea activelor imobilizate se efectueaza la valoarea actuala a fiecarui element, denumita valoare de inventar. Valoarea de inventar este stabilita in functie de utilitatea bunului, de starea acestuia si de pretul pietei.

Pentru stabilirea valorii actuate pentru activele imobilizate amortizabile se tine cont de valoarea neta contabila inregistrata pana la incheierea exercitiului financiar curent.

Pentru titlurile imobilizate valoarea actuala sau de utilitate se determina diferit daca sunt sau nu cotate la bursa. Pentru titlurile cotate la bursa valoarea actuala este stabilita la nivelul valorii lor de cotare de la 31 decembrie, iar pentru titlurile necotate valoarea actuala este valoarea probabila de vanzare.

Conform standardelor Internationale, activele nu ar trebui inregistrate la o valoare mai mare decat valoarea lor recuperabila. Valoarea recuperabila a unui activ este valoarea cea mai mare dintre pretul sau net de vanzare si valoarea sa de utilizare.

Valoarea de utilizare este valoarea prezenta a fluxurilor viitoare de numerar estimate, ce se asteapta sa fie generate din utilizarea continua a unui activ si din vanzarea lui la sfarsitul perioadei sale de viata utila. Pretul net de vanzare este suma ce se poate obtine din vanzarea unui activ intr-o tranzactie cu pret determinat obiectiv intre doi parteneri, minus costurile legate de vanzare. In cazul in care costurile legate de vanzare nu au valoare materiala, pretul net de vanzare este egal cu valoarea reala. Costurile aferente iesirii sunt costuri suplimentare atribuite direct vanzarii unui activ, excluzand costurile de finantare si cheltuielile cu impozitul pe profit.

Ori de cate ori valoarea contabila depaseste valoarea recuperabila, adica valoarea care ar trebui recuperata prin folosirea sau vanzarea activului, trebuie recunoscuta o pierdere din depreciere. In acest caz, valoarea contabila a activului este redusa la valoarea recuperabila.

Evaluarea la incheierea exercitiului (la bilant) se realizeaza in scopul intocmirii situatiilor financiare anuale. Imobilizarile se evalueaza si se reflecta in institutiile financiare anuale la valoarea de intrare, respectiv valoarea contabila, pusa de acord cu rezultatele inventarierii.

Valoarea contabila la data bilantului se determina pe baza regulilor de evaluare ulterioara recunoasterii initiale. Este cazul activelor corporale si necorporale pentru care valoarea contabila de intrare poate fi modificata in cursul duratei de viata a activului. IAS 16 ,,Imobilizari corporale', respectiv IAS 38 "Active necorporale' stabilesc tratamentele ce pot fi adoptate pentru evaluarea ulterioara a imobilizarilor Sunt prevazute doua ' tratamente":

a) tratamentul contabil de baza care prevede ca: ulterior recunoasterii initiale ca activ, o imobilizare trebuie inregistrata la cost, mai putin orice amortizare cumulata aferenta si orice pierderi din depreciere cumulate;

b) tratamentul contabil alternativ permis. care prevede ca; ulterior recunoasterii initiale ca activ, o imobilizare corporala, respectiv un activ necorporal, trebuie inregistrate la valoarea reevaluata care reprezinta valoarea justa la momentul reevaluarii, mai putin orice amortizare ulterioara cumulata aferenta si pierderile ulterioare cumulate din depreciere. Reevaluarile trebuie efectuate cu suficienta regularitate in asa fel incat valoarea contabila sa nu difere in mod semnificativ de valoarea care poate fi determinata pe baza valorii juste la data bilantului.

Reevaluarea reprezinta inlocuirea valorii de intrare cu valoarea actuala,care se stabileste in functie de rata inflatiei comunicata de Comisia Nationala pentru Statistica. Reevaluarea imobilizarilor corporale se face numai pe baza unor dispozitii legale.Comisia de inventariere compara diferentele din reevaluare obtinute din calcul cu valoarea de utilitate sau de piata ale imobilizarilor reevaluate,iar in cazul in care se constata supraevaluari sau subevaluari, acestea se vor ajusta in plus sau minus.Plusvaloarea care rezulta din compararea valorii actuale cu valoarea de intrare reprezinta diferentele din reevaluare,care se inregistreaza in contabilitate la capitaluri proprii,intrucat reevaluarea duce la o crestere efectiva a patrimoniului.

Reevaluarea se aplica imobilizarilor aflate in patrimoniul societatii comerciale, concesionate, inchiriate sau date in locatie,investitiilor efectuate la acestea,precum si imobilizarilor trecute in conservare.

Rezerva din reevaluare se determina astfel: valoarea justa - valoarea contabila neta

Valoarea contabila neta= valoarea de intrare - amortizarea cumulata.

Amortizarea imobilizarilor corporale

Notiune

Imobilizarile corporale isi pierd treptat o parte din valoarea lor de intrebuintare ca urmare a folosirii lor,a actiunii agentilor naturali,a progresului tehnic.Aceasta depreciere fizica si valorica se numeste uzura.In functie de cauzele care o produc,uzura poate fi:

~uzura fizica - generata de functionarea tehnica si mecanica, precum si de influenta factorilor naturali:

~uzura morala - cauzata de evolutia rapida a tehnicii,de aparitia a noi masini cu performante mai ridicate.Expresia valorica a uzurii care se include esalonat in cheltuieli se numeste amortizare .Prin includerea esalonata in cheltuieli a unei cote din valoarea de intrare a mijloacelor fixe,se recupereaza treptat costul de achizitie sau de productie al acestora.Amortizarea mijloacelor fixe se calculeaza din luna urmatoare punerii acestora in functiune si pana la recuperarea integrala a valorii de intrare.

Nu se supun amortizarii:

imobilizarile financiare;

terenurile;

lacurile,baltile,iazurile,care nu sunt rezultatul unei investitii.

In contabilitate amortizarea reprezinta atat o cheltuiala care afecteaza rezultatul exercitiului, cat si un element rectificativ al valorii contabile,prin care se determina valoarea contabila neta a imobilizarilor amortizate.

Duratele normale de utilizare

Duratele normale de utilizare corespund,in principiu,cu duratele economice de utlizare care iau in calcul atat veniturile realizate prin utilizarea mijloacelor fixe.Aceste durate depind

si de mediul in care mijloacele fixe sunt exploatate si care pot fi normal,usor coroziv,puternic coroziv.In Romania duratele normale de utilizare ale mijloacelor fixe sunt stabilite centralizat prin Hotarare de Guvern si sunt revizuite la un interval de maximum 5 ani. Duratele normale de utilizare se afla ain"Catalogul privind duratele normale de functionare si clasificare a mijloacelor fixe".Mijloacele fixe cuprinse in Catalog sunt clasificate in grupe, subgrupe,clase,subclase si familii.Catalogul cuprinde urmatoarele date necesare identificarii si stabilirii duratelor de utilizare a mijloacelor fixe:

codul de clasificare;

denumirea grupei subgrupei,clasei,subclasei si familiei mijloacelor fixe;

durata normala de funcationare (de utilizare),in ani,care coincide cu durata de amortizare a mijloacelor fixe.

Pentru gasirea duratei de utilizare a unui mijloc fix(de exemplu:autobuz pentru transport urban),se cauta succesiv in Catalog grupa(grupa4:mijloace de trasnport),subgrupa(subgrupa 2:mijloace de transport auto),clasa(clasa 1:mijloace de transport pentru persoane), subclasa (subclasa 3:autobuze),iar daca este cazul si conditiile speciale de lucru sau familia( familia 1: pentru transport urban).Deci,la codul 4.2.1.3.1. se va gasi durata normala de functionare a acestiu mijloc fix, care este de 5 ani.

In cazul mijloacelor fixe achizitionate,cu durata normala de utlizare neconsumata,pentru care se cunosc datele de identificare (data punerii in functiune,durata de utilizare ramasa), recuperarea valorii de intrare se face pe durata normala de functionare ramasa.

In cazul mijloacelor fixe achizitionate,cu durata normala de functionare expirata sau pentru care nu se cunosc datele de identificare,durata normala de functionare se stabileste de catre o comisie tehnica sau un expert tehnic independent.

Pentru perioada in care mijloacele fixe nu sunt utilizate,recuperarea amortizarii aferente acesteia se face prin recalcularea cotei de amortizare pe durata normala de utilizare ramasa,incepand cu luna urmatoare repunerii in functiune a acestora sau se diminueaza capitalurile proprii la data scoaterii din functiune.

Regimuri de amortizare

Entitatile economice isi amortizeaza imobilzarile corporale utilizand unul din urmatoarele regimuri de amortizare:liniara,degresiva,accelerata.

Amortizarea liniara se realizeaza prin includerea in cheltuielile de exploatare a unor sume fixe,stabilite proportional cu duratele de utilizare ale imobilizarilor corporale. Amortizarea liniara anuala (Aa) se calculeaza prin aplicarea cotei medii anuale de amortizare ( Ca ) la valoarea de intrare ( Vi ) a imobilizarilor corporale potrivit relatiei:

Aa =Vi x Ca

In cazul constructiilor se aplica in mod obligatoriu regimul de amortizare liniara.

De asemenea se amortizeaza liniar,pe o perioada de 10 ani,cheltuielile de investiiii pentru amenajarea terenurilor.

Amortizarea liniara reprezinta regimul clasic,traditional,fiind cel mai simplu de utilizat,insa se tine seama de influenta uzurii morale,care duce la inlocuirea activelor intr-un interval de timp mai scurt.

Cota anuala de amortizare liniara se calculeaza prin divizarea numarului 100 la durata normala de utilizare.

In ipoteza in care mijlocul fix nu functioneaza integral in cursul unui exercitiu financiar(Aa)se calculeaza in raport cu numarul lunilor intregi de functionare(Lf )potrivit relatiei:

![]()

Amortizarea degresiva presupune o amortizare mai accentuata a imobilizarilor corporale in primii ani de la punerea in functiune.Utilizarea acestui regim de amortizare presupune calcularea cotei de amortizare degresive prin multiplicarea cotei de amortizare liniara cu unul din coeficientii urmatori:

- daca durata normala de utilizare a imobilizarii corporale este intre 2 si 5 ani,inclusiv

~2 -daca durata normala de utilizare este cuprinsa intre 5 si 10 ani,inclusiv

~2,5 -daca durata normala de utilizare este mai mare de 10 ani.

Regimul de amortizare degresiva se poate aplica in doua varinate :

Amortizarea degresiva fara influenta uzurii morale(AD1)

In primul an de functionare se calculeaza aplicand cota de amortizare degresiva la valoarea contabila a activului.

Amortizarea anuala pentru anii urmatori se calculeaza prin aplicarea cotelor de amortizare degresive la valoarea contabila neta(ramasa)pana in anul in care amortizarea este egala sau mai mica cu/decat amortizarea anuala calculata prin raportul dintre valoarea ramasa si numarul de ani de utitlizare ramasi.

Incepand cu anul respectiv si pana la expirarea duratei de utilizare,se trece la amortizarea liniara prin calcularea amortizarii anuale raportand valoarea ramasa la numarul de ani de functionare ramasi.

Amortizarea degresiva cu inflenta uzurii morale(AD2)

Aceasta varinta permite amortizarea valorii contabile a imobilizarilor corporale intr-o perioada mai mica decat durata normala de utilizare,diferenta reprezentand inflenta uzurii morale.

Aplicarea acestei variante de amortizare presupune determinarea urmatoarelor elemente:

Durata de utilizare aferenta regimului liniar,recalculata in functie de cota de amortizare degresiva(DUR).

Dur-se obtine prin raportarea numarului 100 la cota de amortizare degresiva.

Durata de utilizare in care se realizeaza amortizarea integrala(DUI)

DUI-se calculeaza ca diferenta intre durata normala de utilizare conform Catalogului (DN) si DUR,din care;

∙ Durata de utilizare in cadrul careia se aplica regimul de amortizare degresiva(DUD)-se stabileste ca diferenta intre DUI si DUR:

∙ durata de utilizare in cadrul careia se aplica regimul de amortizare liniara(DUL)-se determina ca diferenta intre DUI si DUD.

Durata de utilizare aferenta uzurii morale pentru care nu se mai calculeaza amortizare(DUM)-se calculeaza prin diferenta dintre DN si DUI.

Pentru imobilizarile corporale care au o durata normala de utilizare de pana la 5 ani nu se calculeaza influenta uzurii morale.

Amortizarea accelerata consta in includerea in primul an de functionare ,in cheltuielile de exploatare a unei amortizari in cota de 50% din valoarea de intrare.

Amortizarile anuale pentru exercitiile financiare urmatoare sunt calculate dupa sistemul liniar,prin divizarea valorii ramase la numarul de ani de utilizare ramasi.

Amortizarea degresiva si accelerata au avantajul ca atenueaza influenta uzurii morale datorita faptului ca prin aceste metode se recupereaza intr-un interval de timp mai scurt un cuantum mai mare din valoarea de intrare a imobilizarilor corporale.Aceste doua regimuri de amortizare produc si un avantaj fiscal,prin amanarea la plata a impozitului pe profit, corespunzator cresterii cheltuielilor privind amortizarea in primii ani 8 de utilizare a imobilizarilor corporale.

Regimul de amortizare pentru imobilizarile corporale se determina conform urmatoarelor reguli:

in cazul constructiilor,se aplica metoda de amortizare liniara;

in cazul echipamentelor tehnologice si computerelor,inclusiv a echipamentelor periferice ale acestora,entitatile pot opta pentru metoda de amortizare liniara,degresiva sau accelerata;

in cazul oricarui alt mijloc fix amortizabil,entitatile pot opta pentru metoda de amortizare liniara sau degresiva;

amortizarea cheltuielilor cu investitii efectuate pentru amenajarea terenurilor se face dupa metoda liniara,pe o perioada de 10 ani.

mijloacele de transport achizittionate dupa data de 1 ianuarie 2004 pot fi amortizate prin raportarea valorii contabile la numarul de kilometri sau numarul de ore de functionare prevazut in cartile tehnice,rezultand astfel amortizarea pe km sau pe ora de functionare.

Utilizarea regimurilor de amortizare se aproba de Ministerul Finantelor Publice la propunerea Consiliul de Administratie al entitatii economice.Pentru fiecare imobilizare corporala intrata in patrimoniu, entitatile economice vor intocmi un plan de amortizare,in care se vor determina cu anticipatie amortizarea anuala(anuitatea)si valoarea contabila neta sau ramasa la sfarsitul fiecarui an de functionare,luandu-se in calcul valoarea contabila, durata de utilizare si regimul de amortizare ales.

Calculul indicatorilor de eficienta economica pentru stabilirea punctajului necesar aprobarii regimului de amortizare necesar aprobarii regimului de amortizare accelerat folosesc datele aferente anului de punere in functiune si anume:

Datele din bugetul de venituri si cheltuieli,daca aprobarea se solicita in cursul primului semestru al exercitiului financiar:

Datele din evidenta contabila pentru perioada incheiata extrapolate la nivel de an,in functie de media lunara a realizarilor,daca aprobarea se solicita in cursul trimestrelor II - IV ale exercitiului financiar.

Documentatia de fundamentare pentru solicitarea aprobarii regimului de amortizare accelerata se va depune la organul teritorial al Ministerului Finantelor,inainte de punerea in functiune a mijloacelor fixe sau in termen de maxim o luna de la punerea in functiune a acestora.

1.3 Sistemul informational contabil al imobilizarilor corporale

Imobilizari corporale

211 A Terenuri si amenajari de terenuri

2111 Terenuri

2112 Amenajari de ternuri

212 A Constructii

213 A Instalatii tehnice,mijloace de transport,animale si plantatii

2131 Echipamente tehnologice(masini,utilaje si instalasii de lucru)

2132 Aparate de instalatii de masurare,control si reglare

2133 Mijloace de transport

214 A Mobilier,aparatura birotica,echipamente de protectie a valorilor umane si materiale . si alte active corporale

Imobilizari in curs

231 A Imobilizari corporale in curs

2311 Amenajari de terenuri si constructii

2312 Instalatii tehnice si masini

2313 Alte imobilizari corporale

232 A Avansuri acordate pentru imobilizarile corporale

2321 Avansuri acordate pentru terenuri si constructii

2322 Avansuri acordate pentru instalatii tehnice si masini

2323 Avansuri acordate pentru alte imobilizari corporale

Amortizari privind imobilizarile

281 P Amortizari privind imobilizarile corporale

2811 Amortizarea amenjarilor de terenuri

2812 Amortizarea constructiilor

2813 Amortizarea instalatiilor,mijloacelor de transport,animalelor si plantatiilor

2814 Amortizarea altor imobilizari corporale

Provizioane pentru deprecierea imobilizarilor

291 P Provizioane pentru deprecierea imobilizarilor corporale

2911 Provizioane pentru deprecierea terenurilor si amenajarilor de terenuri

2912 Provizioane pentru deprecierea constructiilor

2913 Provizioane pentru deprecierea instalatiilor,mijloacelor de trasport,animalelor si plantatiilor

2914 Provizioane pentru deprecierea altor imobilizari corporale

293 P Provizioane pentru deprecierea imobilizarilor in curs

2931 Provizioane pentru deprecierea imobilizarilor corporale in curs

2933 Provizioane pentru deprecierea imobilizarilor necorporale in curs

1.3.1 Documente primare si de evidenta

Organizarea rationala a evidentei operative si a contabilitatii analitice a activelor imobilizate trebuie sa fie conceptii astfel incat sa permita consemnarea completa si la timp a tuturor operatiunilor privind miscarea activelor imobilizate: intrari, deprecieri, iesiri, inchirieri etc. Documentele de evidenta utilizate depind atat de natura acestor operatiuni, cat si de categoria de active imobilizate la care se refera.

|

Categoria de | ||

|

active |

Cai de intrare |

Documente de evidenta |

|

imobilizate | ||

|

Cumparare |

factura fiscala,contract de vanzare-cumparare |

|

|

proces verbal de receptie |

||

|

Productie |

proiecte pentru studii si cercetari,deviz pentru |

|

|

C |

proprie |

lucrari executate,proces verbal de receptie |

|

O |

Aport social |

act constitutiv,expertiza telonica,declaratie de |

|

R |

in natura |

subscriere,proces verbal de receptie |

|

P |

Dontie |

proces verbal de receptie-primire |

|

O |

Plusuri de inventar |

proces verbal de inventariere |

|

R | ||

|

A |

Concesionare,loca |

contract de concesionare,locatie de gestiune,caiet |

|

L |

locatie de gestiune, |

de sarcini al concesiunii,proces verbal de receptie |

|

E |

inchiriere | |

|

Productie |

bon de consum,fisa limita de consum,factura |

|

|

proprie |

fiscala,stat de salarii,deviz de lucrari,proces verbal |

|

|

privind productia neterminata |

||

|

Realizate |

factura fiscala,proces verbal de receptie |

|

|

catre terti |

|

Categoria | ||

|

de active |

Cai de iesire |

Documente de evidenta |

|

imobilizate | ||

|

Casare |

peoces verbal de scoatere din |

|

|

functiune/de declasare a unor |

||

|

bunuri materiale |

||

|

C |

Vanzare |

factura fiscala,proces verbal de |

|

O |

vanzare-cumparare,raport de |

|

|

R |

evaluare |

|

|

P |

Retrase de asociati |

cerere de retragere,proces verbal |

|

O |

de predare-primire |

|

|

R |

Donatie |

proces verbal de predare-primire |

|

A |

Concesionare, |

contract de concesionare, |

|

L |

locatie de gestiune |

locatie de gestiune,inchieriere |

|

E |

inchiriere | |

|

Situatii exceptionale |

contract de asigurare |

|

|

(calamitati,furt etc) |

Contabilitatea analitica a activelor imobilizate, in special a imobilizarilor corporale, se organizeaza pe locuri de folosinta (sectii, ateliere, laboratoare etc.), pe categorii de imobilizari si in cadrul acestora, pe obiecte de evidenta, prin care se intelege obiectul singular sau complexul de obiecte destinat sa indeplineasca in mod independent o functie distincta.

Documentele utilizate pentru contabilitatea analitica a imobilizarilor corporale sunt: registrul numerelor de inventar si fisa mijlocului fix. Pentru miscarea mijloacelor fixe in interiorul entitatii se foloseste bonul de miscare a mijloacelor fixe.

FISA MIJLOCULUI FIX (Cod

1. Serveste ca document pentru evidenta analitica a mijloacelor fixe.

2. Se intocmeste intr-un exemplar, de compartimentul financiar-contabil, pentru fiecare mijloc fix sau pentru mai multe mijloace fixe de acelasi fel si de aceeasi valoare care au aceleasi cote de amortizare si sunt puse in functiune in aceeasi luna.

|

FISA MIJLOCULUI FIX |

Grupa | ||||||

|

Nr.inventar ................... | |||||||

|

Fel,serie.nr.data document provenienta........ |

Codul de | ||||||

|

Valoarea de inventar................ |

clasificare.......... | ||||||

|

Amortizare lunara................ |

Data darii in folosintta | ||||||

|

Denumirea mijlocului fix si caracteristicile tehnice |

Anul............ | ||||||

|

Luna............ | |||||||

|

Data amortizarii complete | |||||||

|

Anul............. | |||||||

|

Luna............ | |||||||

|

Durata normala de | |||||||

|

functionare | |||||||

|

Accesorii | |||||||

|

Cota de amortizare | |||||||

|

Nr. |

Documentul | ||||||||

|

inventar |

(data, |

Operatiuni care privesc miscarea, | |||||||

|

(de la |

felul, |

cresterea sau diminuarea valorii mijlocului fix |

Buc |

Debit |

Credit |

Sold |

|||

|

numar la |

numarul) | ||||||||

|

numar) | |||||||||

Se pastreaza pe grupe de mijloace fixe, in ordinea codurilor din clasificarea imobilizarile corporale conform legislatiei in vigoare, iar in cadrul acestora, fisele mijloacelor fixe se grupeaza pe locuri de folosinta.

Cand formularul este folosit ca fisa colectiva, nu se sorteaza pe locuri de folosinta.

Fisele mijloacelor fixe scoase din functiune sau transferate se scot din cartoteca si se pastreaza separat.

Se completeaza pe baza documentelor justificative privind miscarea mijloacelor fixe sau modificarea valorii de inventar a acestora, ca urmare a completarii, imbunatatirii, modernizarii sau reevaluarii lor (bon de miscare a mijloacelor fixe, proces-verbal de scoatere din functiune etc.).

Cand formularul este folosit ca fisa colectiva, mijloacele fixe se inscriu pe un singur rand, specifiandu-se in prima coloana numerele de inventar atribuite. In acest caz, valoarea unitara de inventar se poate inscrie in coloana a treia a formularului.

In coloana 'Bucati', intrarile se inscriu 'in negru', iar iesirile 'in rosu'.

Inregistrarile in coloanele 'Debit', 'Credit' si 'Sold' se fac la valoarea de inventar a mijloacelor fixe.

In rubrica destinata datelor tehnice de identificare a mijlocului fix, in afara de datele privind marca, numarul de fabricatie, seria, se inscriu si partile componente ale mijlocului fix. De exemplu, la o cladire se completeaza instalatiile de incalzire centrala, sanitare, electrice etc.

Data amortizarii complete si cota de amortizare se inscriu in spatiile rezervate.

Nu circula, fiind document de inregistrare contabila.

Se arhiveaza la compartimentul financiar-contabil.

Continutul minimal obligatoriu de informatii al formularului este urmatorul:

- denumirea formularului;

- numarul de inventar;

- felul, seria, numarul si data documentului de provenienta;

- valoarea de inventar;

- amortizarea lunara;

- denumirea mijlocului fix si caracteristici tehnice;

- accesorii;

- grupa; codul de clasificare; data darii in folosinta (anul, luna); data amortizarii complete (anul, luna); durata normala de functionare; cota de amortizare (%);

- numarul de inventar (de la numar la numar); documentul (felul, numarul, data); operatiunile care privesc miscarea, cresterea sau diminuarea valorii mijlocului fix; debit; credit; sold.

REGISTRUL

NUMERELOR DE INVENTAR (Cod

Serveste ca document de atribuire a numerelor de inventar mijloacelor fixe existente in unitate, in vederea identificarii lor.

Se intocmeste de compartimentul financiar-contabil, pe grupe de mijloace fixe, prin inregistrarea cronologica a mijloacelor fixe intrate in unitate.

Unitatea...... Numar pagina.....

Registrul numerelor de inventar

|

Nr.de |

Denumirea mijlocului fix |

Locul unde |

Alte mentiuni |

|

inventar |

si caracteristicile tehnice |

se afla | |

Se poate folosi, fie cate un registru pentru fiecare grupa de mijloace fixe, fie un registru pentru mai multe grupe, in functie de numarul mijloacelor fixe existente si al celor care urmeaza a intra in unitate.

In scopul asigurarii controlului asupra existentei mijloacelor fixe, se atribuie fiecarui mijloc fix, care constituie obiect de evidenta, un numar de inventar in momentul intrarii in unitate prin achizitionare, construire, confectionare, transfer etc. (cu exceptia celor luate cu chirie), care se consemneaza in registrul numerelor de inventar. Numerele de inventar atribuite mijloacelor fixe care circula prin schimb (tuburi pentru oxigen, butoaie etc.) nu se imprima pe acestea.

Numerotarea mijloacelor fixe in cadrul registrului se face, de regula, in ordinea succesiva a numerelor si pe grupe de mijloace fixe.

La stabilirea numerelor de inventar in cadrul seriei se au in vedere, atat mijloacele fixe existente, cat si mijloacele fixe care vor fi achizitionate, construite sau confectionate in anii urmatori.

Numarul de inventar atribuit unui mijloc fix urmeaza sa fie trecut in toate documentele care privesc mijlocul fix respectiv.

Numarul de inventar atribuit se imprima direct pe obiect (cu vopsea sau prin poansonare) sau se graveaza pe o placuta ce se fixeaza pe mijlocul fix respectiv sau prin alte mijloace care sa asigure identificarea mijlocului fix respectiv.

Pe fiecare obiect este obligatoriu sa se imprime si iniaialele unitatii careia ii apartin mijloacele fixe respective.

Pentru mijloacele fixe complexe (formate din mai multe obiecte componente) si pentru mijloacele fixe a caror evidenta se tine pe tronsoane (conducte de distributie gaz metan, drumuri, linii electrice etc.), pe fiecare obiect se indica numarul de inventar atribuit. In aceste cazuri, este necesar ca, pe langa numarul de inventar respectiv, sa se foloseasca si numere suplimentare.

Numerele de inventar ale mijloacelor fixe transferate altor unitati sau scoase din functiune nu pot fi atribuite altor mijloace fixe intrate in unitate. Aceste numere raman libere pana la renumerotarea mijloacelor fixe, cand se intocmeste un nou registru al numerelor de inventar.

Mijloacele fixe inchiriate se evidentiaza in contabilitatea unitatii care le-a luat cu chirie, in conturile in afara bilantului, cu numerele de inventar atribuite de unitatea care le-a dat cu chirie.

Principalele date ale formularului se completeazs astfel:

- in coloana 1 se inscrie numarul de inventar;

- in coloana 2 se inscrie codul mijlocului fix;

- in coloana 3 se inscriu, pe scurt, datele strict necesare pentru identificarea mijlocului fix;

- in coloana 4 se inscrie locul unde se afla mijlocul fix. In cazul miscarilor frecvente, aceasta coloana se completeaza cu creionul negru, pentru a se putea sterge denumirea locului de folosinta anterior si a se inscrie noul loc unde se afla mijlocul fix;

- coloana 5 se foloseste in masura in care sunt necesare si alte mentiuni decat cele facute in celelalte coloane, ca, de exemplu, mentiuni privind transferul sau scoaterea din functiune a mijlocului fix.

Nu circula, fiind document de inregistrare contabila.

Se arhiveaza la compartimentul financiar-contabil.

Continutul minimal obligatoriu de informatii al formularului este urmatorul:

- denumirea formularului;

- denumirea unitatii;

- numarul de inventar; codul de clasificare; denumirea mijlocului fix si caracteristici tehnice; locul unde se afla.

BON DE MISCARE A MIJLOACELOR FIXE (Cod 14-2-3A)

Serveste ca:

- document justificativ de predare-primire a mijloacelor fixe intre doua locuri de folosinta ale unitatii (sectie, serviciu, brigada, atelier, unitati subordonate etc.);

- document de insotire a mijloacelor fixe pe timpul transportului de la sectia sau subunitatea predatoare la cea primitoare;

- document justificativ de inregistrare in evidenta tinuta de responsabilul cu mijloacele fixe la locurile de folosinta si in contabilitate.

Se intocmeste in doua exemplare de catre persoana desemnata de compartimentul care dispune miscarea mijloacelor fixe (compartimentul mecanic-sef, energetic-sef, administrativ etc.).

Circula:

- la persoana care aproba miscarea mijlocului fix in cadrul unitatii (ambele exemplare);

- la sectia (serviciul, brigada, atelierul, subunitatea) predatoare, pentru semnare de predare de catre responsabilul cu mijloacele fixe si pentru semnare de primire de catre delegatul sectiei, serviciului etc. primitor (ambele exemplare);

- la sectia (serviciul, brigada, atelierul, subunitatea) primitoare (impreuna cu mijlocul fix), pentru inregistrarea in evidenta la locul de folosinta (exemplarul 1);

- la compartimentul financiar-contabil pentru inregistrarea miscarii mijlocului fix (exemplarul 1).

Se arhiveaza:

- la compartimentul financiar-contabil (exemplarul 1);

- la sectia (serviciul, brigada, atelierul, subunitatea) predatoare (exemplarul 2).

|

BON DE MISCARE A MIJLOACELOR FIXE | |||||||

|

Numar document |

Data eliberarii |

Predator |

Primitor |

||||

|

ziua |

luna |

anul | |||||

|

Subsemnatii din partea.............................si din |

|||||||

|

partea...............................am procedat la predare |

|||||||

|

primirea mijloacelor fixe in baza.............................. |

|||||||

|

din......................................... |

|||||||

|

NR.crt |

Denumirea mijlocului fix si |

Numarul de |

Buc |

Valoarea |

|||

|

caracteristicile tehnice |

inventar |

de inventar |

|||||

|

SUBUNITATEA PREDATOARE (sectie,atelier etc) |

APROBAT |

||||||

|

Numele si prenumele |

Semnatura | ||||||

|

Data |

Semnatura |

||||||

|

SUBUNITATEA PRIMITOAREA(sectie,atelier etc) | |||||||

|

Numele si prenumele |

Semnatura | ||||||

Continutul minimal obligatoriu de informatii al formularului este urmatorul:

- denumirea formularului;

- numarul documentului; data eliberarii (ziua, luna, anul); predator; primitor;

- numarul curent; denumirea mijlocului fix si caracteristici tehnice; numarul de inventar; bucati; valoarea de inventar;

- subunitatea predatoare (sectie, atelier etc.); numele si prenumele; semnatura;

- subunitatea primitoare (sectie, atelier etc.); numele si prenumele; semnatura;

- aprobat: data, semnatura.

Documentele justificative care stau la baza inregistrarii in contabilitate a mijloacelor fixe intrate in patrimoniu sunt :

Procesul-verbal de receptie (cod

1. Serveste ca:

- document de inregistrare in evidenta operativa si in contabilitate;

- document de consemnare a stadiului in care se afla obiectivul de investitii;

- document de apreciere a calitatii lucrarilor privind obiectivul de

investitii;

- document de aprobare a receptiei (cod 14-2-5);

- document de constatare a indeplinirii conditiilor de receptie provizorie a

obiectivului de investitii (cod 14-2-5/a);

- document de aprobare a receptiei provizorii a obiectivului de investitii (cod

14-2-5/a);

- document de punere in functiune a obiectivului de investitii (cod 14-2-5/b).

2. Se intocmeste in trei exemplare, la data punerii in functiune a mijlocului

fix, astfel:

a) Procesul-verbal de receptie provizorie (cod 14-2-5/a) care se intocmeste pentru

utilajele care necesita montaj, dar nu necesita probe tehnologice, precum si

pentru cladirile si constructiile speciale care nu deservesc procese tehnologice. Aceste categorii de mijloace fixe se

considera puse in functiune la data terminsrii

montajului, respectiv la data terminarii constructiei.

b) Procesul-verbal de punere in functiune (cod 14-2-5/b) care se intocmeste pentru utilajele si instalatiile care necesita montaj si probe tehnologice, precum si pentru cladirile si constructive speciale care deservesc procese tehnologice. Aceste categorii de mijloace fixe se considera puse in functiune la data terminarii probelor tehnologice.

c) Procesul-verbal de receptie finala (cod 14-2-5/c) care se intocmeste pentru sondele folosite la extractia titeiului si gazelor, sondele de injectie, precum si pentru sondele provenite din lucrarile geologice care au dat rezultate. Aceste categorii de mijloace fixe se considera puse in functiune la data intrarii lor in productie.

Aceste documente se intocmesc de catre secretarul comisiei instituite pentru receptia mijloacelor fixe (obiectivelor de investitii), in prezenta membrilor comisiei formata din presedinte si specialisti consultanti, asistenti la receptie.

Circula:

- la persoanele care fac parte din comisie (exemplarele 1, 2 si 3);

- la compartimentul care efectueaza operatiunea de control financiar preventiv

(exemplarul 2);

- la compartimentul financiar-contabil pentru verificarea si inregistrarea

procesului-verbal de receptie (exemplarele 2 si 3).

4. Se arhiveaza:

La furnizor (antreprenor):

- la compartimentul financiar-contabil (exemplarele 2 si 3).

La beneficiar:

- la compartimentul financiar-contabil (exemplarul 1).

PROCES-VERBAL DE PUNERE IN FUNCTIUNE

(Cod 14-2-5/b)

1. Comisia de receptie convocata la data de

si-a desfasurat activitatea in intervalul:

.

II. CONSTATARI

In urma examinarii documentatiei prezentate, a rezultatelor probelor

tehnologice si a

cercetarii pe teren a lucrarilor executate s-a constatat:

1. Documentatia tehnico - economica prevazuta in Regulamentul de efectuare a

obiectivelor de investitii a fost/nu a fost prezentata integral comisiei de

receptie, lipsind:

..

..

2. In perioada au fost efectuate probele tehnologice ale

utilajelor si

instalatiilor aferente capacitatii pentru exploatarea normala a instalatiilor

si utilajelor

tehnologice si asigurarea calitatii produselor, conform documentatiei tehnico-economice

si a

indicatorilor tehnico-economici aprobati.

3. La data receptiei, nivelul atins de indicatorii tehnico-economici aprobati

este

urmatorul:

4. Costul lucrarilor si al cheltuielilor pentru efectuarea probelor

tehnologice, asa cum

rezulta din documentele prezentate, este de

. lei.

5. Valoarea produselor rezultate in urma probelor tehnologice, care se pot

valorifica, este

de . lei.

6. Valoarea de inregistrare a mijloacelor fixe ce se pun in functiune (sau se

dau in

folosinta) este la data receptiei de lei.

7. Alte constatari.

III. CONCLUZII

1. Pe baza constatarilor ti concluziilor consemnate mai sus, comisia de

receptie in

unanimitate/cu majoritate de pareri hotaraste:

ADMITEREA RECEPTIEI PUNERII IN FUNCTIUNE A CAPACITATII:

..

2. Comisia de receptie stabilette ca, pentru o cat mai buna exploatare a

capacitatii puse in

functiune, mai sunt necesare urmatoarele masuri:

..

..

..

3. Prezentul proces-verbal, care contine . file si .

anexe,

numerotate cu un total de . file, care fac parte integranta din

cuprinsul acestuia,

a fost incheiat azi . in trei exemplare originale.

|

Numele si prenumele |

Functia |

Locul de munca |

Semnatura |

|

|

Presedinte | ||||

|

Membri: | ||||

|

Membri : | ||||

|

Specialisti-consultanti | ||||

|

Asistenti la receptie | ||||

|

Secretar |

2) Procesul-verbal de receptie provizorie (cod 14-2-5/a) care se intocmeste pentru utilajele care necesita montaj, dar nu necesita probe tehnologice, precum si pentru cladirile si constructiile speciale care nu deservesc procese tehnologice. Aceste categorii de mijloace fixe se considera puse in functiune la data terminarii montajului, respectiv la data terminarii constructiei.

3) Procesul-verbal de punere in functiune (cod 14-2-5/b) care se intocmeste pentru utilajele si instalatiile care necesita montaj si probe tehnologice, precum si pentru cladirile si constructive speciale care deservesc procese tehnologice. Aceste categorii de mijloace fixe se considera puse in functiune la data terminarii probelor tehnologice.

4) Procesul-verbal de receptie finala (cod 14-2-5/c) care se intocmeste pentru sondele folosite la extractia titeiului si gazelor, sondele de injectie, precum si pentru sondele provenite din lucrarile geologice care au dat rezultate. Aceste categorii de mijloace fixe se considera puse in functiune la data intrarii lor in productie.

Aceste documente se intocmesc de catre secretarul comisiei instituite pentru receptia mijloacelor fixe (obiectivelor de investitii), in prezenta membrilor comisiei formata din presedinte si specialisti consultanti, asistenti la receptie.

Aceste documente care pot fi denumite generic ,,Proces-verbal de receptie a mijloacelor fixe' andeplinesc urmatoarele functii:

a) documente de inregistrare in evidenta operativa si in contabilitatea analitica si sintetica a mijloacelor fixe;

b) documente de consemnare a stadiului in care se afla realizarea unui obiectiv de investitii;

c) documente de apreciere a calitatii lucrarilor privind realizarea unui obiectiv de investitii;

d)

documente de aprobare a receptiei mijloacelor fixe (cod

e) documente de constatare a indeplinirii conditiilor si de aprobare a receptiei provizorii a unui obiectiv de investitii (cod 14-2-5/a);

f) documente de punere in functiune (14-2-5/b) sau de receptie finala (cod 14-2-5/c) a unui obiectiv de investitii.

Schematic circulatia documentului generic ,,Praces-verbal de receptie a mijoacelor fixe' este prezentata in figura de mai jos:

|

Proces-verbal de receptie a mijloacelor fixe |

↓

|

Se intocmeste in trei exemplare de Comisia de receptie a mijloacelor fixe |

↓

|

Circula la: -membri comisiei pentru semnare(toate exemplarele) -compartimentul care face controlul financiar preventiv(exemplar 2) -compartimentul financiar-contabil( exemplarele 2 si 3) |

↓

|

Se arhiveaza la: -antreprenor-compartimentul financiar-contabil(exemplarele 2 si 3) -beneficiar-compartimentul fiananciar-contabil(exemplarul 1) |

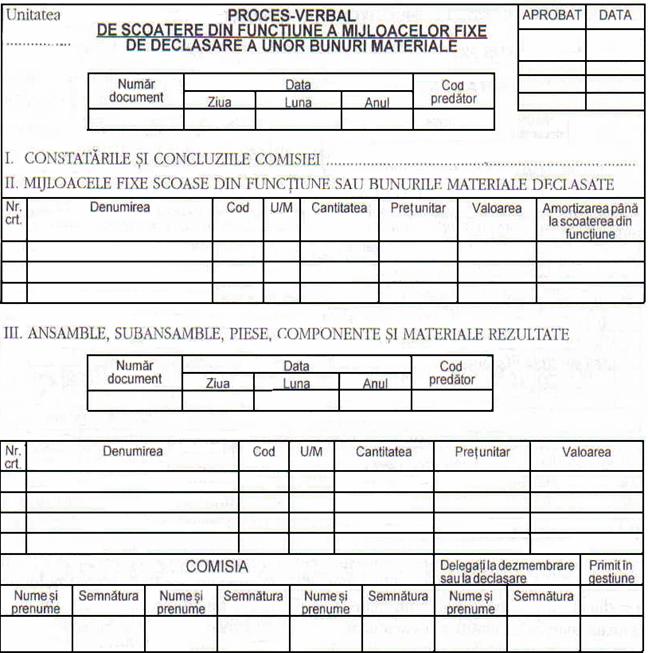

Se intocmeste in 2 exemplare, separat pentru mijloace fixe, obiecte de inventar in folosinta si bunuri materiale aflate in gestiunea unui singur gestionar, pe baza documentatiei prevazute in normele legale.

Documentul indeplineste urmatoarele functii:

. document de constatare a indeplinirii conditiilor scoaterii din functiune a mijloacelor fixe, obiectelor de inventar si de declasare a bunurilor materiale;

. document de constatare a scoaterii efective din functiune a mijloacelor fixe, obiectelor de inventar sau de declasare a altor bunuri materiale;

. document de predare la magazie a ansamblelor, subansamblelor, pieselor si materialelor rezultate din casarea mijloacelor fixe, obiectelor de inventar si din declasarea altor bunuri materiale;

. document justificativ de inregistrare in evidenta operativa a magaziilor si in contabilitate.

1.3.2 Sistemul de conturi utilizat in evidenta operativa

Contul 211 ,,Terenuri si amenajari de terenuri"

2111 ,,Terenuri"

2112 ,,Amenajari de terenuri"

|

Contul 2111 ,,Terenuri si amenajari de terenuri" |

|

|

in debit |

iin credit |

|

~valoarea terenurilor achizitionate, aduse ca aport la capital,valoarea terenurilor primite cu titlu gratuit si a celor primite in regim de leasing financiar(404,456,131,167) |

~valoarea terenurilor vandute(6583), restituite asociatilor(456) |

|

~valoarea la cost de productie a amenajarilor de terenuri realizate pe cont propriu sau executate de catre terti(231,722) |

~valoarea amortizata a amenajarilor de terenuri scoase din evidenta (2811) |

|

~valoarea cresterii rezultate din reevaluarea terenurilor(105) |

~valoarea neamortizata a amenajarilor de terenuri scoase din evidenta(6583) |

|

~plusurile de inventar(134) |

~valoarea descresterii rezultate din reevaluarea terenurilor(105) |

|

~valoarea de aport a terenurilor care fac obiectul participarii in natura la capitalul social al altei societati comerciale(261,263,265) |

|

|

~diferenta dintre valoarea contabila (,mai mare)si valoarea de aport(mai mica)a terenurilor care fac obiectul participarii in natura la capitalul social al altei societati comerciale(1068) |

|

Cu ajutorul acestor conturi se tine evidenta terenurilor si a amenajarilor de terenuri (investitii care au ca scop punerea in valoare a terenurilor,sisteme de irigatii,de desecari,racordari la sisteme de alimentare cu energie, imprejmuiri, lucrarile de acces etc.) sunt conturi de activ iar din punct de vedere contabil sunt conturi de imobilizari corporale.

Soldul debitor al conturilor reprezinta valoarea terenurilor si amenajarilor de teren existente in patrimoniul entitatii.

Contul 212 ,,Constructii

Cu ajutorul acestui cont se tine evidenta existentei si miscarii constructiilor.Este un cont de activ iar din punct de vedere contabil este cont de imobilizari corporale.

|

Contul 212 ,,Constructii" |

|

|

in debit |

in credit |

|

~valoarea constructiilor achizitionate(404),realizate din productie proprie(231,722) ,primite cu titlu gratuit(133),aport la capitalul social(456),primite in regim de leasing financiar(167) |

~valoarea amortizata a constructiilor scoase din evidenta(2812) |

|

~valoarea cresterii rezultate din reevaluarea constructiilor(105,7588) |

~valoarea neamortizata a constructiilor scoase din evidenta(6583) |

|

~valoarea amortizarii investitiilor efectuate de chiriasi la constructiile inchiriate si restituite proprietarului(281) |

~valoarea constructiilor restituite asociatiilor(456),cedate in regim de leasing financiar(2678),distruse de calamitati(671) |

|

~valoarea de aport a constructiilor care fac obiectul participarii in natura la capitalul social al altei societati(261,263,265) |

|

|

~valoarea descresterii rezultate din reevaluarea constructiilor (105,6588) |

|

|

~diferenta dintre valoarea neamortizata(mai mare)si valoarea de aport(mai mica)a constructiilor care fac obiectul participarii in natura la capitalul social al altei socitati comerciale(1068) |

|

Soldul debitor al contului reprezinta valoarea constructiilor existente in patrimoniul entitatii.

Contul 213 ,,Instalatii tehnice,mijloace de transport,animale si plantatii"

2131 ,,Echipamente tehnologice(masini,utilaje si instalatii de lucru)"

2132 ,,Aparate de instalatii de masurare,control si reglare"

2133,, Mijloace de transport"

Cu ajutorul acestui cont se tine evidenta existentei si miscarii instalatiilor tehnice,mijloace de transport,animalelor de productie proprie si munca si plantatiilor.Sunt conturi de activ iar din punct de vedere contabil sunt conturi de imobilizari corporale.

|

Contul 213 ,,Instalatii tehnice,mijloace de transport,animale si plantatii" |

|

|

iin debit |

in credit |

|

~valoarea instalatiilor tehnice,mijloace de trasport animalelor si plantatiilor achizitionate(404), realizate din productie proprie(231,722),primite cu titlu gratuit(133),aport la capitalul social(456),primite in regim de leasing financiar(167) |

~valoarea amortizata a instalatiilor tehnice,mijloacelor de transport animalelor si plantatiilor scoase din evidenta(2813) |

|

~valoarea amortizarii investitiilor efectuate de chiriasi la imobilizarile corporale inchiriate si restituite proprietarului(281) |

~valoarea neamortizata a instalatiilor tehnice,mijloace de transport, animalelor si plantatiilor scoase din evidenta(6583) |

|

~valoarea cresterii rezultate din reevaluare (105,7588) |

~valoarea instalatiilor tehnice,mijloacelor de transport animalelor si plantatiilor restituite asociatiilor(456),cedate in regim de leasing financiar(2678),distruse de calamitati(671) |

|

~valoarea de aport a instalatiilor tehnice,mijloacelor de transport animalelor si plantatiilor care fac obiectul participarii in natura la capitalul social al altei societati comerciale(261,263,265) |

|

|

~valoarea descresterii rezultate din reevaluare(105,6588) |

|

|

~diferenta dintre valoarea neamortizata(mai mare)si valoarea de aport(mai mica) a instalatiilor tehnice,mijloacelor de transport animalelor si plantasiilor care fac obiectul participarii in natura la capitalul social al altei socitati comerciale(1068) |

|

Soldul debitor al conturilor reprezinta valoarea instalatiilor tehnice,mijloacelor de transport,animalelor si plantatiilor existente in patrimoniul entitatii.

Contul 214,, Mobilier,aparatura birotica,echipamente de protectie a valorilor umane si materiale si alte active corporale "

Cu ajutorul acestui cont se tine evidenta existentei si miscarii mobilierului,aparaturii birotice,echipamentelor de protectie a valorilor umane si materiale si a altor active corporale.este cont de activ iar din punct de vedere contabil este cont de imobilizari corporale.

|

Contul 214 ,,Mobilier,aparatura birotica,echipamente de protectie a valorilor umane si materiale si alte active corporale" |

|

|

in debit |

in credit |

|

~valoarea mobilierului,aparaturii birotice,echipamentelor de protectie a valorilor umane si a altor active corporale achizitionate(404),realizate din productie proprie(231,722),primite cu titlu gratuit(133),aport la capitalul social(456),primite in regim de leasing financiar(167) |

~valoarea amortizata a mobilierului,aparaturii birotice,echipamente de protectie a valorilor umane si materiale si a altor active corporale iesite din evidenta(2814) |

|

~valoarea amortizarii investitiilor efectuate de chiriasi la mobilierul,aparatura birotica,echipamentele de protectie a valorilor umane si a altor active corporale inchiriate si restituite proprietarului(281) |

~valoarea neamortizata a mobilierului, aparaturii birotice,echipamente de protectie a valorilor umane si materiale si a altor active corporale iesite din evidenta(6583) |

|

~valoarea cresterii rezultate din reevaluare(105,7588) |

~valoarea mobilierului,aparaturii birotice,echipamente de protectie a valorilor umane si materiale si a altor active corporale aportate si retrase(456) |

|

~valoarea mobilierului,aparaturii birotice,echipamente de protectie a valorilor umane si materiale si a altor active corporale restituite asociatilor(456),cedate in regim de leasing financiar(2678),distruse de calamitati(671) |

|

|

~valoarea descresterii rezultate din reevaluare(105,6588) |

|

|

~valoarea de aport a mobilierului,aparaturii birotice,echipamente de protectie a valorilor umane si materiale si a altor active corporale care fac obiectul participarii in natura la capitalul social al altei societati(261,263,265) |

|

|

~diferenta dintre valoarea neamortizata(mai mare)si valoarea de aport(mai mica)a mobilierului,aparaturii birotice,echipamentelor de protectie a valorii umane si materiale si a altor active corporale care fac obiectul participarii in natura la capitalul social al altei sociatati comercile(1068). |

|

Soldul contului reprezinta valoarea mobilierului,aparaturii birotice,echipamentelor de protectie a valorilor umane si materiale si a altor active corporale existente in patrimoniul entitatii..

Contul 281,,Amortizari privind imobilizarile corporale"

2811 ,,Amortizarea amenjarilor de terenuri"

2812 ,,Amortizarea constructiilor"

2813 ,,Amortizarea instalatiilor,mijloacelor de transport,animalelor si plantatiilor"

2814 ,,Amortizarea altor imobilizari corporale"

Cu ajutorul acestor conturi se tine evidenta amortizarii imobilizarilor corporale.sunt conturi de pasiv si dupa continutul economic sunt conturi substractive sau rectificative ale valorii imobilizarilor corporale.

|

Contul 281,,Amortizari privind imobilizarile corporale" |

|

|

in debit |

in credit |

|

~amortizarea imobilizarilor corporale(6811) |

~amortizarea aferenta imobilizarilor corporale scoase din activ(2112,212,2131la 2134,214) |

|

~amortizarea investitiilor efectuate de catre chiriasi la imobilizarile corporale inchiriate si restituite proprietarului(212,2131la 2134,214) | |

Soldul creditor al conturilor reprezinta amortizareaimobilizarilor corporale existente in patrimoniu.

Contul 231,,Imobilizari corporale in curs de executie"

Cu ajutorul acestui cont se tine evidenta imobilizarilor corporale in curs de executie,este cont de activ si dupa continutul economic este cont de imobilizari corporale.

|

Contul 231,,Imobilizari corporale in curs de executie" |

|

|

iin debit |

in credit |

|

~valoarea imobilizarilor corporale in curs de executie facturate de catre terti(404),executate de catre entitate(722),primite ca aport social(456) |

~valoarea imobilizarilor corporale finalizate si receptionate(212,2131 la 2134,214) |

|

~valoarea imobilizarilor corporale in curs de executie cedate(6583),retrase se catre asociati(456),distruse de calamitati(671) |

|

Soldul debitor al contului reprezinta valoarea imobilizarilor corporale in curs de executie existente in patrimoniul entitatii.

Contul 232,,Avansuri acordate pentru imobilizari corporale"

Cu ajutorul acestui cont se tine evidenta avansurilor acordate pentru imobilizari corporale,este cont de activ iar dupa continutul economic este cont de imobilizari corporale.

|

Contul 232,,Avansuri acordate pentru imobilizari corporale" |

|

|

in debit |

in credit |

|

~valoarea avnsurilor acordate furnizorilor de imobilizari corporale(5121,5124,5311,5314,) |

~valoarea avansurilor acordate furnizorilor de imobilizari decontate(404) |

Soldul debitor al contului reprezinta valoarea avansurilor acordate furnizorilor de imobilizari corporale,nedecontate.

Alte conturi specifice,utilizate pentru inregistrarea imobilizarilor corporale: 6583 ,,Cheltuieli privind activele cedate si alte operatii de capital, 6811 ,,cheltuieli de exploatare privind amortizarea imobilizarilor", 7583 ,,Venituri din vanzarea activelor si alte operatii de capital", 8031 ,,Imobilizari corporale luate cu chirie".

1.4 Contabilitatea terenurilor si amenajarilor de teren

Operatiunile economice privind terenurile si amenajarile de terenuri

intrare:

~amotizare(numai amenajarile de terenuri,terenurile nu se amortizeaza);

~iesire.

Intrarea terenurilor are loc pe diferite cai, intre care aportul la capitalul social, achizitii, alte cai (donatii, investitii,inchiriere) etc.

Achizitie:

Achizitionare de terenuri

% = 404 Furnizori de imobilizari 5 000

211Terenuri

4426TVA deductibila

Plata furnizorilor

404 Furnizori = 5121 Conturi la banci in lei 5 000

Primirea prin donatie:

Primirea prin donatie a terenurilor

2111 Terenuri = 133 Donatii pentru investitii

Iesirea de mijloace fixe

Are loc pe diferite cai: vanzarea de terenuri si scoaterea din functiune (lichidarea),aport(restituirea acestuia), donatii.

Vanzare:

Vanzarea terenurilor

461 Debitori diversi = % 5 595

7583 Venituri din vanzarea activelor 5 000

si alte operatii de capital

4427 TVA colectata 595

Scoaterea din evidenta a terenurilor vandute

6583 Cheltuieli privind activele = 2111 Terenuri 5 000

cedate si alte operatii de capital

Donatie efectuata:

Donarea de terenuri

6 582Donatii si subventii acordate = 2111 Terenuri 3 000

TVA colectata in urma donatiei se suporta de catre firma

635 Cheltuieli cu alte impozite = 4427 TVA colectata 570

taxe si varsaminte asimilate

1.5 Contabilitatea mijloacelor fixe

Operatiunile economice privind mijloacele fixe se grupeaza in 3 categorii:

~intrarea;

~utilizarea sau amortizarea;

~iesirea.

Intrarea mijloacelor fixe are loc pe diferite cai, intre care aportul la capitalul social, achizitii, realizarea de imobilizari in regie (din productie proprie), alte cai (un plus de inventar, donatii, imobilizari primite in leasing, investitii,inchiriere etc).

Achizitionarea de imobilizari - contabilizarea lor se face in functie de componentele costului de achizitie.

Cazul general il reprezinta situatia cand costul de achizitie este format din costul de cumparare si cheltuielile de transport, manipulare si de punere in functiune.

Achizitionarea de mijloace fixe de la furnizori

% = 404 Furnizori 2 380

21x Mijloace fixe 2 000

4427 TVA colectata 380

Plata furnizorilor

404 Furnizori = 5121 Conturi la banci in lei 2 380

Achizitionarea de imobilizari pentru care s-au platit in prealabil avansuri furnizorilor. Avansurile se contabilizeaza in contul 232, urmand ca dupa primirea facturii si receptarii imobilizarii sa se faca decontarea finala cu furnizorul, returnandu-se avansul plati si achitandu-se diferenta. In cazul in care se acorda avansuri pentru imobilizari corporale, factura fiscala trebuie emisa in termen de cel mult 5 zile lucratoare de la fiecare data cand este incasat un avans, fara a depasi finele lunii in care a avut loc incasarea.

Regularizarea facturilor fiscale emise pentru plati in avans se realizeaza prin stornarea facturilor de avans, la data emiterii facturii fiscale pentru contravaloarea integrala a livrarii de bunuri. Stornarea se poate face separat sau pe aceeasi factura fiscala pe care se evidentiaza contravaloarea integrala a livrarii de bunuri .

Acordarea avansului:

232 Avansuri acordate pentru mijloace = 5121 Conturi la banci in lei 1 000

fixe

Ulterior se primeste factura pentru pretul de cumparare de 6000

% = 404 Furnizori de imobilizari 3595

21x Mijloace fixe 3 000

4426 TVA deductibila 595

Decontarea facturii:

404 Furnizori de imobilizari = % 3 595

232 Avansuri acordate pentru

imobilizari corporale 1000

5121 Conturi la banci in lei 2595

O noua cale de achizitie a mijloacelor fixe este primirea prin donatie:

Donatii de mijloace fixe primite

21x Mijloace fixe = 133 Donatii pentru investitii 1 000

La operatia de reevaluare a mijloacelor fixe se pot constata diferente:

Reevaluarea mijlocelor fixe

21x Mijloace fixe = 105 Rezerve din reevaluare 100

Diferenta din reevaluare se inregistreaza la alte rezerve care majoreaza capitalul social

105 Rezerve din reeevaluare = 1068 Alte rezerve 100

1068 Alte rezerve = 1012 Capital subscris varsat 100

Realizarea de imobilizari in regie (productie proprie)

In urma productiei proprii se obtin mijloace fixe

21x Mijloace fixe = 722 Venituri din productia de 1 000

imobilizari corporale

Contabilitatea privind amortizarea mijloacelor fixe

In conformitate cu prevederile standaredelor internationale, amortizarea reprezinta alocarea sistematica a valorii contabile a imobilizarii asupra cheltuielilor de exploatare pe durata de viata utila a acestuia. Indiferent de metoda de calcul a amortizarii, aceasta se contabilizeaza ca, cheltuiala din exploatare prin operatiunea contabila:

6811 Cheltuieli de exploatare privind = 281 Amortizarea mijloacelor fixe

amortizarea imobilizarilor

Atunci cand imobilizarea intra in intreprindere in cursul anului, pentru primul si ultimul an de functionare, amortizarea se calculeaza in functie de numarul de luni efectiv de functionare, incepand cu luna urmatoare intrarii in patrimoniu (indiferent de data calendaristica de intrare din luna precedenta).

In situatia in care imobilizarile ies din intreprindere, fara a fi complet amortizate, valoarea neamortizata se recupereaza pe seamna cheltuielilor reprezentand activele cedate (6583).

Iesirea de mijloace fixe

Are loc pe diferite cai: vanzarea de imobilizari si scoaterea din functiune (lichidarea); lipsuri constatate la inventar,aport(restituirea acestuia)imobilizari distruse in urma calamitatilor, donatii. In toate cazurile imobilizarile iesite pot fi total amortizate sau doar partial.

Vanzarea de mijloace fixe se face din considerente decise de conducerea fiecarei intreprinderi, care vizeaza eficienta activitatii vanzarea are loc la pretul de vanzare negociat de cele doua parti, el se constata ca venit din exploatare in contul 7583

Vanzarea de mijloace fixe

461 Debitori diversi = % 2 380

7583Venituri din vanzarea activelor 2 000

si alte operatii de capital

4427 TVA deductibila 380

Incasarea creantei

5121 Conturi la banci in lei = 461 Debitori diversi 2 380

Scoaterea din functiune are loc de regula la expirarea duratei de viata sau uneori inainte sau dupa expirarea perioadei de viata particularitatea o reprezinta efectuarea de cheltuieli de lichidare, fie de catre un prestator de servicii, fie de catre intreprindere cu forte proprii; cheltuielile respective sunt contabilizate in contul 6583 la scoaterea din functiune se recuprereaza diferite materiale consumabile a caror valoare este determinata de o comisie de evaluatori .

Scoaterea din evidenta a mijloacelor fixe cedate

% = 21x Mijloace fixe 2 000

281x Amortizarea mijloacelor fixe 1 000

6583 Cheltuieli privind activele cedate 1 000

si alte operatii de capital

In urma casarii se pot recupera piese de schimb care se pot valorifica

3024 Piese de schimb = 7588 Alte venituri din exploatare 200

In cazul lipsurilor de inventar

Baza de impozitare aferenta TVA pentru mijloacele fixe constatate lipsa la inventariere se stabileste astfel:

a) daca lipsurile nu sunt imputabile, baza de impozitare este valoarea ramasa. Daca mijloacele fixe sunt complet amortizate, baza de impozitare este zero.

b) daca lipsurile sunt imputabile, baza de impozitare este suma imputata, dar nu mai putin decat valoarea ramasa.

Cheltuiala cu valoarea neamortizata a activelor corporale lipsa din gestiune sau distruse este cheltuiala deductibila fiscal, numai in masura in care aceasta cheltuiala este acoperita de valoarea recuperata in baza contractelor de asigurare incheiate.

Diferenta de cheltuiala care execede valorii recuperate este nedeductibila fiscal, inclusiv TVA, dupa caz.

In cazul plusurilor de inventar

Plusurile de inventar se inregistreaza ca intrari de imobilizari

Lipsa la inventar:

% = 21xx Mijloace fixe 50 000

2813Amortizarea mijloacelor fixe 40 000

6583 Cheltuieli privind activele 10 000

cedate si alte opoeratii de capital

TVA aferenta valorii ramase a autoturismului: 10 000x19%=1 900 lei

635 Cheltuieli cu alte impozite,taxe = 4427 TVA colectata 1 900

si varsaminte asimilate

Plus de inventar:

21xx Mijloace fixe = % 2 000

2814xAmortizarea altor imobilizari

corporale 1 000

134 Plusuri de inventar de natura

imobilizarilor 1 000

In cazul in care se acorda avansuri pentru imobilizari corporale, factura fiscala trebuie emisa in termen de cel mult 5 zile lucratoare de la fiecare data cand este incasat un avans, fara a depasi finele lunii in care a avut loc incasarea.

Regularizarea facturilor fiscale emise pentru plati in avans se realizeaza prin stornarea facturilor de avans, la data emiterii facturii fiscale pentru contravaloarea integrala a livrarii de bunuri. Stornarea se poate face separat sau pe aceeasi factura fiscala pe care se evidentiaza contravaloarea integrala a livrarii de bunuri .

Acordarea avansului:

232 Avansuri acordate pentru mijloace = 5121 Conturi la banci in lei 1 000

fixe

Capitolul II

2.1 Scurt istoric

S.C. MURESENI S.A.

Targu Mures

INFORMATII GENERALE

Data infiintarii companiei:

Locatia in care se afla sediul companiei: TG-MURES, str. Gh. Doja 193

Structura actionariat

|

Numele si prenumele |

Nr. actiuni |

Pondere capital social |

|

KRONBERGER PETRICA | ||

|

Alte pers. fizice | ||

|

TOTAL |

Obiect

de activitate: Cod

Numarul punctelor de lucru: Sat Valea com. Vargata jud. Mures

Nr. angajatiilor la: 31 dec. 2003 - 186

31 dec. 2004 - 204

Nr. aproximativ al clientilor companiei:

Nr. aproximativ al furnizorilor companiei:

Nr. mediu de facturi emise lunar :

Nr. mediu de facturi primite lunar:

Nr. active fixe detinute de companie la 31.12.2004: 15 -cladiri

1296 - alte mijl. fixe

Nr. de conturi bancare: 4

Nr. contracte de credit:

Valoarea activelor ipotecate:

Nr. contracte de leasing: nu este cazul

Valoarea stocurilor:

Locatia stocurilor: Tg-Mures str. Gh-Doja 193

Nr. litigii pe rol in care a fost implicata compania la 31 dec. 2004

Programul informatic de contabilitate utilizat pt. intocmirea situatiilor financiare: CIEL

Numele auditorului: UDRESCU IULIAN

Cadrul de intocmire a situatiilor financiare ale companiei: OMF 306/2002

Beneficiarul raportului de audit: actionariatul

INFORMATII FINANCIARE

|

Indicator | |||

|

RON |

|||

|

BILANT | |||

|

Active TOTAL, din care: | |||

|

1. Active pe termen lung | |||

|

2. Active curente | |||

|

Pasive TOTAL, din care: | |||

|

1. Datorii pe termen lung | |||

|

2. Datorii pe termen scurt | |||

|

3. Capitaluri proprii |

11.305.257 | ||

|

Soldul creditelor bancare & datoriilor de leasing ( TL + TS ) | |||

|

Rezultat cumulat reportat in rezerve | |||

|

CONTUL DE PROFIT SI PIERDERI | |||

|

1. Cifra de afaceri neta | |||

|

2. Profit net contabil / ( Pierdere neta contabila ) | |||

|