| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Contabilitatea costurilor de productie in noul mediu operational JIT

1. Implementarea unui mediu operational JIT

"Integrarea organica a informatiei contabile in mecanismul decizional presupune dezvoltarea functiei active a contabilitatii, concretizata prin elaborarea previziunilor, a strategiilor si politicilor economice ale intreprinderii."

De la informatia statica, certa, cu privire la o anumita stare a fenomenului economic se trece, astfel, spre modelarea evolutiei viitoare a acestuia.

Aparitia noilor metode de gestiune -mai ales a celor din domeniul productiei-ca sia noilor tipuri de organizatii si conduceri obliga la reconsiderarea permanenta a sistemelor de informatie existente.

In special contabilitatea de gestiune se confrunta azi cu noi probleme cauzate de sistemele de gestiune a productiei de inspiratie japoneza. De asemeni, necesitatea unei evaluari tot mai exacte si la toate nivelurile de responsabilitate a performantei intreprinderii in realizarea dublei sale functii (economicasi sociala) obliga controlorii de gestiune la urmarirea costurilor numite "ascunse", deoarece nu sunt evidentiate in sistemele de contabilitate clasica. In opozitie cu sistemele traditionale, tinzand spre o productie de masa, cu un personal specializat, care cel mai adesea indeplineste sarcini marunte si repetitive, apar azi noi sisteme provenite din principii japoneze de gestiune, fondate in principal pe notiunile de adaptabilitate si flexibilitate.

Este mai ales cazul JIT (Just-in-time), conform caruia productia este "trasa" (din aval), deci de comenzile clientilor, si nu este "impinsa" din amonte, conform unei programari bazate in parte pe previziunile vanzarilor, ajustate de stocul produselor finite, cu riscul (inerent pentru aceasta metoda traditionala) unei cresteri excesive a stocurilor, cu consecinte financiare serioase, mai ales daca produsele finite si componentele nu sunt standardizate. "Sistemul JIT, foarte bine potrivit in industria prelucratoare de tip repetitiv, angajeaza fabricatia nu dupa un program, ci pornind de la comenzile primite de la clienti, ceea ce permite:

-ameliorarea eficacitatii comerciale;

-reducerea stocurilor (obiectiv: stoc zero), ca si a pierderilor de munca, materiale si materii prime si, deci, diminuarea costurilor de productie si de stocare , adica o crestere a marjelor;

-diminuarea nevoii de fond de rulment, deci cresterea rentabilitatii capitalurilor."

Sistemul JIT pare sa fi fost folosit intaia oara de Toyota, extinzandu-se ulterior la numeroase companii japoneze. Succesul acestora pe pietele internationale a atras atentia multor companii occidentale devenite interesate de cheia unui astfel de succes. JIT s-a dovedit a fi unul din factorii esentiali in reusita firmelor japoneze.

Desi JIT a fost considerata de companiile occidentale numai o tehnica de reducere a stocurilor, acest sistem a fost ulterior perceput ca un fenomen mult mai larg care afecteaza profund intreaga structura organizationala.

"Exista un consens intre specialisti ca dincolo de reducerea stocurilor, obiectivul JIT este eliminarea totala a risipei din toate etapele procesului de fabricatie (din stadiul de proiectare pana la livrare) printr-un proces de ameliorare continua (continuous improvement)."

JIT constituie o miscare profunda (nu o simpla metoda cum lasa sa se creada unele analize), nascuta la sfarsitul celui de-al doilea razboi mondial, cand Japonia incerca sa-si lanseze economia inspirandu-se din sfaturile marilor specialisti americani in calitate.

JIT se naste intr-un mediu specific, cel nipon, caracterizat de existenta valorilor colective si de simtul colectiv al responsabilitatii, de rolul activ de sustinere al statului.

Particularitatile contextului in care s-a dezvoltat vor face ca unii sa sustina ca JIT nu ar putea fi transferat in alte locuri din motive culturale. Totusi, din 1980, datorita concurentei japoneze, intreprinderile americane si europene de automobile incep sa integreze principiile JIT.

JIT este un proces de ameliorare permanenta prin invatare, lucru valabil si pentru operarea mijloacelor necesare pentru prelucrarea comenzilor, cat si pentru conceperea si amplasarea lor. Principiul este "pe masura", adica prelucrarea comenzii clientului in conformitate cu nevoile sale, fara a face mai mult decat cere el.

Pentru aceasta trebuie fluidificate sistemele de productie, trebuie suplimentata activitatea sistemelor continue, fara a rupe fluxul; trebuie imbunatatite calitatea, echipamentele si procedeele, oricare ar fi sistemul.

"Etalarea calitatii este o metodologie de concepere a produsului care, plecand de la o definitie functionala a necesitatii, dezvolta in mod repetitiv caracteristicile functionale, apoi functiile tehnice, componentele, procedeul si, in sfarsit, produsul, pentru a controla calitatea conceptiei, performantei, conformitatii si deservirii, ca si costul."

O alta competenta a necesitatii clientului care trebuie plasata pe primul plan, insa fara a fi supraevaluata, este termenul de livrare. Cand mai multe actiuni trebuie conduse in paralel si conditioneaza demararea unei alte actiuni, cea mai lunga dintre primele determina posibilitatea angajarii actiunii urmataore. Deci este inutil sa se inceapa, in lipsa unui motiv special, o operatie cat de curand posibil, chiar daca exista posibilitatea unei intarzieri. Trebuie judecat in functie de termenul ultim, termenul de livrare catre clientul extern.

Intreprinderile orientate pe principiul "Just in Time" incearca sa valorifice experienta firmelor japoneze in spiritul unei mai bune competitivitati. Imitarea unei retele in sine nu poate constitui un succes. Trebuie fixate criterii foarte precise. Exista doua tipuri de preocupari ce corespund celor doua conceptii privind JIT.

"Just in time" permite cresterea capacitatii de reactie a sistemului de productie la cerea comerciala.

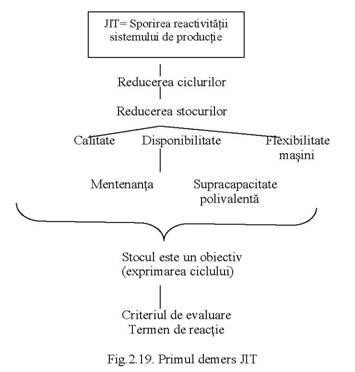

In spiritul acestui demers, intreprinderea cauta sa amelioreze reactia sistemului de productie, permitand un raspuns mult mai rapid la variatiile cererii cantitative si calitative. Pentru a putea reactiona rapid, trebuie diminuata inertia oricarui sistem printr-o reproiectare a ciclurilor de fabricatie. In formlele de organizare traditionale acestea prezinta frecvent durate de saptamani sau chiar luni. Inseamna ca sistemul nu da un raspuns unei variatii a cererii decat dupa acest termen. Reducerea ciclurilor se exprima printr-o reducere a stocurilor la toate nivelele, respectiv a stocurilor de materii prime, ceea ce presupune ca furnizorii livreaza ritmic. Va avea loc o diminuare a stocurilor de productie in curs de executie si o reducere a timpului de trecere prin toate atelierele. aceste modificari vor conduce in final la micsorarea stocurilor de produse finite, ceea ce inseamna o mobilitate sporita a fabricatiei.

"Reducerea stocurilor este un obiectiv subordonat reducerii ciclurilor. Exista o relatie liniara intre cicluri si nivelele medii ale stocurilor. Determinarea variatiei unui factor se reduce de fapt la determinarea variatiei altuia in acelasi sens si in aceeasi proportie. Dar adesea este mult mai usor de exprimat obiective in termeni de reducere a stocurilor deoarece acestea sunt mai vizibile si mai usor controlabile decat duratele. Pentru a reduce stocurile, trebuie eliminati factorii (elementele) care condus la majorarea stocurilor cum ar fi defectele de calitate, defectiunile utilajelor, timpii de reglaj etc. Ameliorarea performantei la fiecare din aceste nivele nu este un obiectiv in sine, ci mai curand o conditie necesara pentru care se pot reduce stocurile si respectiv ciclurile (vezi figura nr. 19)."

Fig.19. Primul demers JIT

Criteriul de evaluare JIT este, in acest caz, termenul de reactie al sistemului de productie la variatiile cererii. Ameliorarea performantelor va necesita investitii care vor fi comparate cu avantajul comercial generat de timpul de raspuns mai scurt.

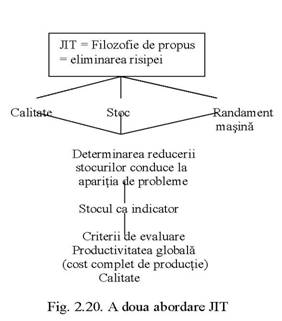

JIT constituie un mijloc de a elimina disfunctionalitatile si de a reduce risipa din sistemele de productie, ceea ce va conduce la ameliorarea performantei globale(vezi figura nr.2.20).2

Intr-adevar, obiectivul JIT implica o reducere a stocurilor. Reducerea stocurilor determina aparitia mai multor probleme cum ar fi defectele, rebuturile, retusurile. Randamentele scazute ale masinilor provoaca opriri ale productiei. A determina reducerea stocurilor in mod voluntarist contravine inlaturarii cauzelor acestor disfunctionalitati.

Fig. 20. A doua abordare JIT

Rezulta astfel in mod natural o ameliorare a productivitatii globale a sistemului, a calitatii produselor si a competitivitatii intreprinderii.

"Noile metode de productie din intreprinderile cu tehnologii moderne si managementul JIT demonstreaza nevoia de schimbare in managementul traditional si sistemele de contabilitate de gestiune. In aceasta conceptie este evident ca responsabilitatea acestor schimbari revine contabililor de gestiune."

Companiile care vor sa adopte un mediu operational JIT trebuie sa-si revizuiasca activitatea curenta de exploatare si sa introduca noi modalitati de fabricare a produselor. La baza acestor metode noi stau cateva concepte fundamentale, si anume:

simplitatea este favorabila;

calitatea produsului este esentiala;

mediul de lucru trebuie sa urmareasca o perfectionare continua;

un nivel ridicat al stocurilor reprezinta o imobilizare de resurse si poate masca o munca necalitativa;

orice activitate sau functie care nu adauga calitate produsului trebuie sa fie redusa sau eliminata;

bunurile trebuie produse numai atunci cand sunt necesare;

muncitorii trebuie sa fie multilateral calificati si sa participe la cresterea calitatii si eficientei produselor."

Pentru introducerea unui mediu operational JIT -mediu bazat pe aceste concepte -compania trebuie sa creeze un sistem operational care sa contina urmatoarele elemente:

Mentinerea unui nivel minim al stocurilor.

Crearea unui sistem de planificare si programare a productiei pull-through.

Achizitionarea materiilor prime si fabricarea produselor in functie de necesitati, in loturi de marimi mici.

Reglarea rapidasi necostisitoare a utilajelor.

Crearea unor celule de lucru flexibile.

Formare unei forte de munca multilateral calificata.

Mentinerea unor nivele ridicate ale calitatii produselor.

Introducerea unui sistem eficient de reparatii curente preventive.

Incurajarea perfectionarii continue a mediului de lucru.

1) Mentinerea unor nivele minime ale stocurilor

Unul dintre obiectivele mediului de operare JIT consta in mentinerea unui nivel minim al stocurilor. Spre deosebire de mediul traditional, in care subansamblele, materiile prime si materialele consumabile sunt achizitionate cu mult inainte si stocate pana in momentul in care sectiile de productie au nevoie de ele, intr-un mediu JIT materiile prime si subansamblele sunt achizitionate si receptionate numai atunci cand este nevoie. Prin urmare, este nevoie de mai putine instrumente de control al stocurilor, personal si evidente contabile.

2) Crearea unui sistem de planificare si programare a productiei pull-through

Productia pull-through (determinata) reprezinta un sistem in care comenzile clientului declanseaza cumpararea materiilor prime si programarea productiei pentru bunurile cerute. In cadrul productiei pull-through compania achizitioneaza materiile prime si subansamblele pe masura necesitatii.

3) Achizitionarea materiilor prime si fabricarea produselor in functie de necesitati, in loturi de marimi mici

In cadrul metodei pull-through, volumul comenzilor primite de la clienti determina volumul productiei. Sunt mentinute niveluri reduse ale stocurilor, insa este nevoie de o reglare mai frecventa a utilajelor, rezultand intreruperi mai multe ale activitatii.

4) Reglarea rapidasi necostisitoare a utilajelor prin amplasarea utilajelor in locuri mai eficiente si programarea produselor similare pe grupe comune de utilaje, timpul necesar pentru reglare si instalare poate fi minimizat. In plus, muncitorii devin mai experimentati si mai eficienti daca se efectueaza reglari mai frecvente.

5) Crearea unor celule de lucru flexibile

Mediul de operare JIT permite reducerea timpului necesar pentru fabricarea unui produs de la cateva zile la cateva ore sau de la cateva saptamani la cateva zile. In numeroase cazuri, timpul poate fi redus cu peste 80% prin reanjarea utilajelor, astfel incat cele necesrae pentru derularea unor operatiuni succesive sa fie instalate impreuna. Acest grup de utilaje formeaza o celula de lucru flexibila, o linie autonoma de productie care poate realiza toate operatiunile necesare in mod eficient si continuu.

6) Formare unei forte de munca multilateral calificata

In cadrul celulelor de lucru flexibile dintr-un mediu JIT, muncitorii ar putea fi nevoiti sa opereze simultan cateva tipuri de utilaje diferite. Prin urmare, ei trebuie sa-si formeze noi aptitudini profesionale. Numeroase celule de lucru sunt conduse de un singur operator, care, de exemplu, poate avea atributii privind reglarea si reutilarea echipamentelor. Pe scurt, un mediu de operare JIT necesita angajarea unei forte de munca multilateral calificate.

7) Mentinerea unor nivele ridicate ale calitatii produselor

Operatiunile JIT genereaza produse de calitate inalta, deoarece acestea sunt fabricate din materii prime calitative, iar pe tot parcursul procesului de productie sunt efectuate verificari. Mediul JIT incorporeaza operatiunile de inspectare in activitatea continua de productie. Operatorii de utilaje din mediul JIT verifica produsele pe masura ce acestea parcurg procesul de productie. Acest procedeu de inspectare integrat, combinat cu nivelul calitatii materiilor prime, genereaza produse finite de inalta calitate.

8) Introducerea unui sistem eficient de reparatii curente preventive

Atunci cand o companie isi reorganizeaza echipamentele in celule flexibile, fiecare utilaj dintr-o celula devine parte integranta a acesteia. Daca se defecteaza un utilaj, intreaga celula isi incetzeaza activitatea. Deoarece produsele nu pot fi transferate spre alt utilaj in timp ce utilajul defect se afla in reparatie, operatiunile JIT impun aplicarea unui sistem eficient de reparatii curente preventive. Operatorii de utilaje trebuie sa profite de perioadele de intrerupere a activtatii pentru a realiza reparatiile curente.

9) Incurajarea perfectionarii continue a mediului de lucru

Mediul JIT promoveaza corectitudinea din partea lucratorilor, care se considera parte componenta a unei echipe, datorita faptului ca sunt profund implicati in procesul de productie. In plus, fiecare muncitor este incurajat sa faca sugestii pentru imbunatatirea proceselor de productie si asamblare.

"In concluzie, introducerea unui mediu de operare JIT are drept rezultat mai mult decat reducerea nivelului stocurilor sau timpului de productie. Operatiunile JIT genereaza in mod eficient produse de calitate mai inalta. Fiecare actiune derulata de operatorii de utilaje, de personalul de reglare si de managerii companiei este orientata spre realizarea unor produse calitative. Orice persoana care este implicata in fabricarea unui produs urmareste sa-si utilizeze la maxim capacitatile."

Cea mai eficienta modalitate de diferentiere a mediului de operare traditional de mediul JIT consta in anliza si compararea fluxului produselor si a planului (schemei) procesului de productie.

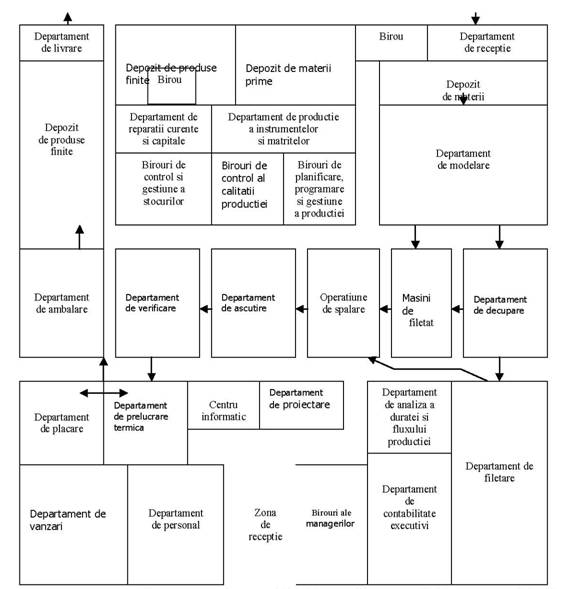

Pentru a studia procesul de productie traditional, vom analiza metodele de productie ale unei companii specializate in dispozitive de fixare. In fabrica sa, aceasta produce suruburi, nituri, cuie pentru incaltaminte si dispozitive speciale de fixare. Figura nr. 21. prezinta schema fabricii.

Materiile prime ajung la fabrica sub forma unor bobine de sarma de diferite grosimi.Sarma este introdusa intr-un aparat de modelare, care taie sarma pe lungimnile necesare si ii formeaza capul. Piesele brute sunt apoi colectate in niste containere mobile mari pentru a putea fi depozitate temporar, pana sunt transportate in sectia urmatoare. Operatiunea urmatoare este filetarea surubului.

In acest moment, desi produsul are forma unui surub, este nevoie de prelucrare suplimentara inainte ca acesta sa poata fi considerat produs finit. Surubul s-ar putea sa trebuiasca sa fie ascutit, iar toate suruburile trebuie spalate pentru a se indeparta uleiul si alte materiale in exces. Pentru a determina daca produsul corespunde normelor tehnice, acesta trebuie verificat.

Fig. nr. 21. Schema unei fabrici care utilizeaza mediul de operare traditional

Pe tot parcursul procesului, produsele sunt stocate si transportate in containere mari de la o opratiune la alta. La sfarsit, ele sunt transportate in depozitul de produse finite pentru a fi vandute si expediate.

In desfasurarea acestui flux operational sunt prezentate o serie de activitati negeneratoare de valoare. Cele mai evidente sunt zonele si activitatile de depozitare a materiilor prime si a produselor finite. Timpul necesar pentru transportarea produselor intre sectii si timpul de asteptare rezultat sunt de asemenea activitati negeneratoare de valoare. In sfarsit, departamentul de verificare nu adauga valoare produsului, desi contribuie la costul acestuia. Numeroase servicii auxiliare sunt costisitoare si majoreaza costul produselor fara a le creste valoarea de piata.

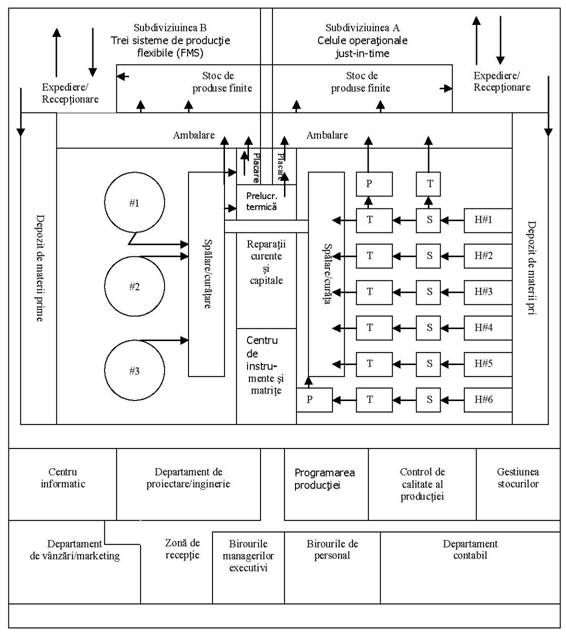

Schema unei fabrici care opereaza intr-un mediu de productie JIT este foarte diferta de cea a unei fabrici traditionale. Echipamentele sunt plasate astfel incat sa formeze linii de productie mici, autonome, denumite celule de lucru sau insule. Fiecare celula are un set complet de utilaje care fabrica un produs de la inceput pana la sfarsit. Operatorii contribuie la proiectarea proceselor de productie si identificasi repara utilajele care au nevoie de intretinere curenta. In plus personalul este incurajat sa delimiteze zonele ineficiente.

Pentru a compara schema de productie traditionala cu cea dintr-un mediu de operare JIT luam in considerare figura nr. 22.

Legenda: M= modelare; D= decupare, A=ascutire, S= operasiuni suplimentare pentru suruburi speciale

Fig. 22. -Schema unei fabrici care utilizeaza mediul de operare JIT

Astfel, in locul unor sectii mari, continand zeci de utilaje similare, celulele operationale incep si finiseaza produsul in timp minim. Fiecare din cele sase titluri simbolizeaza o celula oprationala distincta. In subdiviziunea A, utilajele au fost reorganizate pentru a forma celule de lucru JIT. Materiile prime sunt receptionate pe masura necesitatii si sunt descarcate in zona de depozitare adiacenta sctiei de modelare, decupare, filetare si ascutire. In locul transportarii produselor in curs de executie de la o sectie la alta in conteinere, sarma este introdusa in sectiile de modelare in mod automat. Piesele brute sunt transportate pe banda rulanta spre operatiunile consecutive. In cazul in care caracteristicile tehnice ale comenzii impun prelucrare suplimentara, cum ar fi cea termica sau placarea, sistemul computerizat de gestiune transporta produsele spre zonele respective. Ambalarea reprezinta faza finala. Comanda de suruburi este executata in cateva ore, comparativ cu cele cateva zile sau saptamani necesare atunci cand o comanda parcurge si asteapta fiecare operatiune departamentala. Subdiviziunea B din figura nr. 22. prezinta trei sisteme de productie flexibile. Un sistem de productie flexibil (flexible manufacturing system -FMS) reprezinta un set integrat de utilaje si sisteme computerizate, proiectate pentru a realiza automat o serie de operatiuni. Materiile prime sunt introduse la un capat al echipamentului FMS, iar de la celalalt capat sunt preluate produsele finite. Unele aspecte ale schemei de productie din figura nr. 22. sunt similare cu cele caracteristice amplasarii traditionale prezentate in figura nr. 21. De exemplu, serviciile auxiliare cum ar fi centrul de instrumente si matrite si departamentul de reparatii curente sli capitale raman in apropierea operatiunilor de productie. Facilitatile de prelucrare termica sunt foarte costisitoare, iar produsele sunt in continuare prelucrate pe loturi, astfel incat ambele subdiviziuni utilizeaza aceleasi echipamente pentru prelucrarea termica. Celelalte componente din figura nr. 22. au fost reorganizate pentru a raspunde necesitatilor procesului de productie JIT. Planificarea productiei, controlul calitatii si gestiunea stocurilor au fost reduse si mutate in zona birourilor manageriale; in schema JIT, aceste functii trebuie sa fie mai aproape de zona informatica decat de procesul de productie. In general, numeroase functii auxiliare sunt prea costisitoare de mentinut si nu fac decat sa majoreze costul produsului. In exemplul nostru, in aceasta categorie se incadreaza deprtamentul de analiza a duratei si fluxului productiei. Atunci cand o companie trece la un mediu de operare JIT, o serie de activitati sunt fie reduse, fie eliminate.

2. Alocarea cheltuielilor de productie in noul mediu operational JIT

Atunci cand firmele trec de la un mediu traditional la noul mediu de productie, preocesul de productie se modifica. Cu toate acestea, contabilul de gestiune raspunde tot de evaluarea costurilor si controlul operatiunilor. Insa modificarile intervenite in operatiunile de productie afecteaza modul in care sunt determinate costurile si indicatorii utilizati pentru monitorizarea performantelor.

Atunci cand companiile adopta un nou mediu de productie, ele combina de obieci mediul traditional JIT cu echipamentele automatizate. Drept rezultat, creste numarul de ore-masinasi se diminueaza numarul de ore de munca directa. Dimensiunea acestor modificari depinde de gradul de automatizare. Operatiunile JIT sunt inplementate prin reorganizarea echipamentelor si utilajelor existente; tehnicile JIT pot fi aplicate si atunci cand operatiunile nu sunt automatizate. Numeroase companii utilizeaza un sistem partial automatizat -forta de munca directa care opereaza echipamente semiautomate, combinate cu utilaje digitale controlate prin intermediul computerelor. "Utilajele digitale computerizate (computer numerically controlled-CNC) reprezinta unitati autonome de echipamente controlate prin intermediul computerelor, ce cuprind utilaje operationale, hardware si software pentru proiectare asistata de computer si roboti. La cealalta extrema a spectrului automatizarii, opus unui singur utilaj digital computerizat, se afla productia integral computerizata (computer integrted manufacturing-CIM), un ansamblu de facilitati de productie complet computerizat, in care toate fazele procesului de productie sunt programate si derulate in mod automat. Cu cat operatiunile se apropie mai mult de un sistem CIM, cu atat este mai mare diferenta dintre numarul de ore-masinasi numarul de ore de munca directa utilizate in procesul de productie."

Pe langa modificarea numarului de ore de munca directa in favoarea numarului de ore-masina, se modificasi caracteristicile fortei de munca pe masura ce compania adopta noul mediu de productie. Muncitorii directi nu mai contribuie doar la prelucrarea produsului; ei sunt responsabili de numeroase sarcini ce erau clasificate in trecut drept munca indirecta.

In decursul timpului, contabilii s-au bazat foarte mult pe numarul de ore de munca directa pentru determinarea costului unitar al produselor. Din cauza reducerii semnificative a numarului de ore de munca directasi a cheltuielilor privind forta de munca directa, numerosi specialisti considera ca in noul mediu de productie trebuie sa se utilizeze metode diferite de repartizare a cheltuielilor. Acestia afirma ca tehnicile traditionale de calculatie a costurilor de productie s-au uzat moral, motivand prin argumentele urmatoare:

1) operatiunile JIT au modificat numeroase relatii si modele de evolutie a costurilor asociate productiei traditionale;

2) automatizarea a condus la inlocuirea orelor de munca directa cu orele - masina;

3) procesele si sistemele computerizate au amplificat capacitatea contabilului de a identifica aceste costuri asupra activitatilor specifice care le genereaza.

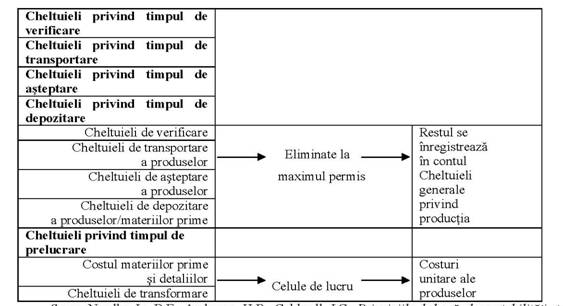

Existenta celulelor de lucru JIT si a obiectivului reducerii sau eliminarii activitatilor negeneratoare de valoare determina schimbarea modului in care se face alocarea cheltuielilor intr-un mediu de operare JIT, comparativ cu mediul de productie traditional. Pentru a vedea modul in care sunt alocate cheltuielile in cadrul operatiunilor JIT, vom porni de la cele cinci secvente temporale care formeaza procesul de productie traditional, pe care le vom compara cu operatiunile JIT:

1) timp de prelucrare;

2) timp de inspectare(verificare);

3) timp de transportare;

4) timpde asteptare;

5) timp de depozitare.

In calculatia costurilor din cadrul mediului JIT, cheltuielile asociate timpului efectiv de prelucrare sunt grupate in doua categorii: cheltuieli privind materiile prime si cheltuieli de transformare. Cheltuielile de transformare includ cheltuielile totale privind forta de munca directa si cheltuielile generale efectuate de un departament, celula de lucru JIT/FMS sau alt centru de activitate.

Cheltuielile care pot fi alocate celorlalte patru categorii de timp nu sunt necesare procesului de productie si sunt fie reduse, fie eliminate prin masuri de control al costurilor. Cheltuielile de verificare(inspectare), de exemplu, sunt diminuate semnificativ, deoarece aceasta functie este realizata de operatorul celulei de lucru. Cheltuielile asociate cu transportul produselor in curs de fabricatie de la o sectie la alta sunt reduse datorita reorganizarii schemei de productie. Majoritatea costurilor generate de timpul de asteptare sunt reduse sau eliminate prin utilizarea celulelor de lucru. Cheltuielile de depozitare sunt de asemenea diminaute semnificativ sau eliminate. Atunci cand procesul de productie JIT opereaza la capacitate optima, materiile prime si subansamblele sunt receptionate de la furnizori in timp util pentru a fi utilizate in celule de lucru, bunurile circula continuu prin celulele de lucru, iar produsele finite sunt ambalate si expediate imediat catre clienti. Astfel, o mare parte a costurilor generate in trecut de depozitarea bunurilor sunt eliminate in sistemul JIT. Costurile de productie indirecte care nu sunt eliminate trebuie tratate in continuare ca si cheltuieli generale privind productia si atribuite celulelor de lucru ca parte a cheltuielilor de conversie.

Contabilitatea costurilor de productie in mediul JIT este sintetizata in tabelul nr. 10.

Cheltuielile de productie se clasifica in doua categorii:

-cheltuieli privind materiile prime;

-cheltuieli de transformare.

Cheltuielile de productie sunt atribuite celulelor de lucru. Apoi se utilizeaza metoda de calculatie a costurilor pe faze de fabricatie pentru determinarea costurilor unitare de productie.

Tabelul nr. 10. Calculatia costurilor de productie in mediul JIT

Sursa-Needles Jr., B.E., Anderson, H.R., Caldwell, J.C., Principiile de baza ale contabilitati, traducere, Levitchi, R., Editura Arc, Chisinau, 2001, p.1187

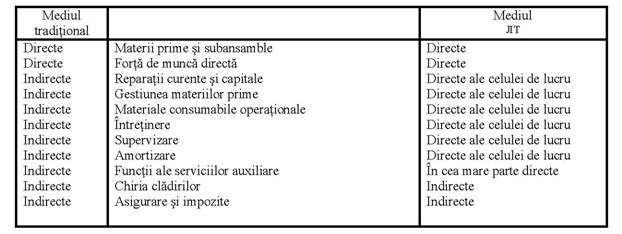

Intr-o companie de productie traditionala numarul de ore de munca directa sau cheltuielile privind forta de munca directa reprezinta cele mai frecvente baze utilizate pentru repartizarea cheltuielilor generale privind productia asupra produselor. Cheltuielile cu munca sunt cea mai importanta componenta a costului produselor finite si principala sursa a cheltuielilor generale privind productia. Prin urmare, cea mai mare parte a cheltuielilor generale privind productia sunt repartizate asupra produselor pe baza numarului de ore de munca directa sau a cheltuielilor privind forta de munca directa.

Datorita faptului ca celulele de lucru flexibile automatizate diminueaza gradul de utilizare a fortei de munca directe, aceasta trebuie inlocuita prin alti indicatori in procesul de repartizare a cheltuielilor asupra produselor finite in noul mediu de productie. Vom descrie urmatoarele doua modificari:

1. inlocuirea fisei de lucru cu alte modalitati de cuantificare a productiei;

2. insumarea cheltuielilor privind forta de munca directasi a cheltuielilor generale privind productia si contabilizarea numai a cheltuielilor de transformare.

Fisa de lucru este un document fundamental intr-un sistem de productie traditional. Timpul de lucru este acumulat pe masura ce produsele trec de la o operatiune la alta. Dupa ce comanda este finisata, fisa de lucru reflecta timpul de lucru total consumat pentru realizare comenzii respective. Aceste informatii permit contabilului sa determine costul fortei de munca directe si sa repartizeze cheltuielile generale privind productia, iar cheltuielile sunt repartizate asupra produselor executate pe parcursul zilei. Activitatea de raportare detaliata, constand in completarea unor documente de tipul fisei de lucru, nu face parte din procesul de productie JIT simplificat.

In mediul de operare JIT, cheltuielile indirecte au o legatura foarte slaba cu numarul de ore de munca directa. Principalul indicator utilizat este timpul de prelucrare, care reprezinta timpul necesar pentru ca un produs sa parcurga intregul proces de productie. Prin urmare, numarul de ore-masina devine mai important decat numarul de ore de munca. Pentru repartizarea cheltuielilor de transformare asupra produselor, de exemplu, prin metoda calculatiei pe faze se utilizeaza indicatori ai vitezei de circulatie a produselor. In plus, pentru determinarea cotelor de repartizare a cheltuielilor de conversie se utilizeaza capacitate teoretica (corespunzator uneiutilizari continue si intr-un ritm constant al tuturor instalatiilor apartinand unei unititi patrimoniale). (Un obiectiv fundamental al mediului JIT consta in realizarea unei productii cat mai apropiate de capacitatea teoretica.)

Monitorizarea computerizata sofisticata a celulelor de lucru permite identificarea directa a numeroaselor cheltuieli asupra celulelor in care sunt fabricate produsele. Dupa cum arata tabelul nr. 11, o serie de cheltuieli care in trecut erau considerate indirecte si repartizate asupra produselor pe baza unor indicatori ai fortei de munca sunt acum considerate cheltuieli directe ale celulei de lucru. Ele pot fi repartizate direct celulei de productie JIT.

Tabelul nr. 11. Comparatie intre cheltuielile directe si indirecte -modificari determinate de JIT

Sursa: Needles Jr., B.E., Anderson, H.R., Caldwell, J.C., Principiile de baza ale contabilitati, traducere, Levitchi, R., Editura Arc, Chisinau, 2001

Daca se utilizeaza costurile standard, produselor li se atribuie costuri determinate in functie de cotele prestabilite pentru cheltuielile privind materiile prime si cheltuielile de transformare. In mediul de operare JIT, fiecare celula fabrica produse similare pentru a minimiza timpul necesar pentru reglarea utilajelor. Prin urmare, cheltuielile privind materiile prime si cheltuielile de transformare ar trebui sa fie aproape egale pe produs si pe celula. Cheltuielile privind gestiunea materiilor prime, intretinerea, materialele consumabile operationale si supervizarea pot fi atribuite direct celulelor de lucru pe masura ce sunt generate. Amortizarea este repartizata in functie de unitatile de output si nu in functie de timp. Deci, si aceste cheltuieli pot fi atribuite direct celulelor de lucru pe baza numarului de unitati produse. Cheltuielile privind chiria spatiilor, primele privind asigurarea bunurilor si impozitele pe proprietate raman cheltuieli indirecte si trebuie repartizate pe celule de lucru, pentru a fi incluse in categoria cheltuielilor de transformare.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2320

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved