| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

v Rolul contului

In contabilitate, pentru a inregistra, calcula si controla existentul si modificarile in sens contrar (cresteri, micsorari) ale fiecarui element bilantier, pe o anumita perioada de timp, vom folosi instrumentul (model, procedeu) denumit cont. Cea mai simpla forma de cont, numita T (teu) pentru ca seamana cu litera T, arata ca in figura 3.1. si reprezinta o baza buna pentru studiul sistemului partidei duble. Imaginati-va o pagina care are pe mijloc o linie verticala, reprezentand piciorul T-ului, si o linie orizontala la o distanta de 2,5 cm de partea de sus a paginii, reprezentand linia orizontala a T-ului.

Fig. 3.1.

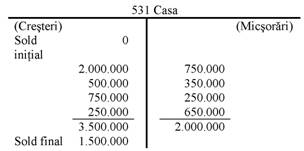

Acest cont are soldul initial zero intrucat este vorba de o intreprindere nou infiintata. Toate cresterile sunt inregistrate intr-una din parti si toate micsorarile in cealalta parte.

v Structura contului

In structura contului sunt cuprinse urmatoarele elemente:

Titlul (denumirea) si simbolul contului;

Debitul si creditul;

Explicatia tranzactiilor inregistrate in cont;

Rulajul (miscarea) contului;

Total sume debitoare si creditoare ale contului;

Soldul contului.

v Titlul si simbolul

Pe linia orizontala a T-ului sunt scrise titlul si simbolul cifric ale contului.

Titlul contului exprima continutul economic al elementului bilantier (bun economic, sursa de finantare, proces economic sau rezultat financiar) a carui evidenta se tine cu ajutorul contului respectiv. In general, denumirea unui cont reflecta obiectul inregistrat in contul respectiv. Cand intalniti o denumire de cont pe care nu o recunoasteti, incercati sa examinati contextul titlului si sa observati daca se incadreaza in categoria activelor, datoriilor, capitalurilor proprii, veniturilor sau cheltuielilor.

In tara noastra, titlul si simbolul conturilor se stabilesc in mod unitar, prin planul de conturi general elaborat pe economia nationala (de exemplu 101 Capital, 212 Constructii, 371 Marfuri, 401 Furnizori, 411 Clienti, 456 Decontari cu asociatii privind capitalul, 121 Profit si pierdere etc.). Simbolurile deriva din pozitia pe care o ocupa contul respectiv in structura planului de conturi, faciliteaza identificarea conturilor si, respectiv, activitatea practica de contabilitate atat in sistemul manual cat si in sistemul informatic.

v Debit si credit

Cum se va folosi aceasta forma? Va trebui sa memorati forma si apoi o vom folosi pe tot parcursul manualului; dupa ce o veti invata va fi foarte usor. Iata cum se va proceda. Cate o parte a fiecarui cont va fi folosita pentru a inregistra cresterile in cadrul contului si partea opusa va fi folosita pentru inregistrarea micsorarilor.

Partea stanga a oricarui cont este denumita debit iar partea dreapta este denumita credit. Sumele trecute in partea stanga sunt debitoare, iar cele din partea dreapta creditoare. A debita un cont inseamna a inregistra o suma in partea stanga a contului, iar a credita un cont inseamna a inregistra o suma in partea dreapta. Acesta este singurul sens dat in contabilitate verbelor a debita si a credita. Totusi, in limbajul comun, aceste verbe au alt sens. Credit are o conotatie favorabila, iar debit are o conotatie nefavorabila. In contabilitate, ele nu presupun o judecata a valorii, inseamna pur si simplu dreapta si stanga. Le abreviem, de regula, cu D si respectiv C. Daca fiecare cont ar fi privit individual, fara a lua in considerare legaturile cu alte conturi, nu ar prezenta importanta inregistrarea cresterilor in debit sau in credit.

Asa cum am prezentat in capitolul al doilea, in secolul al XV-lea, un calugar franciscan, Luca Paciolo a promovat si popularizat o metoda de folosire a conturilor astfel incat fiecarei sume trecute in debitul unui cont sa-i corespunda aceeasi suma trecuta in creditul altuia, adica o dubla inregistrare. De aceea, sistemul contabil este unul in "partida dubla". Legatura dintre debitul (D) si creditul (C) conturilor, stabilita cu ocazia inregistrarii operatiilor economice in conturi, poarta denumirea de corespondenta conturilor, iar conturile care reflecta o astfel de legatura se numesc conturi corespondente.

v Explicatia

Explicatia descriptiva a tranzactiilor si evenimentelor inregistrate in cont consta in prezentarea naturii operatiei, a persoanelor juridice sau fizice implicate, a datei operatiei, a documentului justificativ utilizat etc., iar explicatia contabila consta in indicarea sub forma de simbol cifric a contului sau conturilor corespondente.

v Rulajul

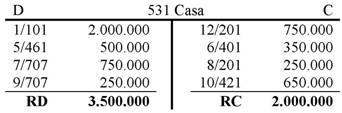

Miscarea sau sumele inregistrate succesiv intr-o perioada de gestiune in debitul sau creditul unui cont ca urmare a cresterilor si micsorarilor determinate de tranzactii (evenimente) reprezinta rulajul contului. Acesta este de doua feluri: rulaj debitor si rulaj creditor. Rulajul debitor reprezinta totalitatea inregistrarilor efectuate in debitul unui cont intr-o perioada de gestiune. Rulajul creditor reprezinta totalitatea inregistrarilor efectuate in creditul unui cont intr-o perioada de gestiune. Le abreviem de regula cu RD si respectiv RC.

v Total sume

Totalul sumelor unui cont este de doua feluri: total sume debitoare si total sume creditoare. Prin adunarea rulajelor debitoare sau creditoare cu sumele care exprima, in partea de debit sau de credit, soldul initial reflectat de cont la inceputul perioadei de gestiune, se obtine total sume debitoare si total sume creditoare ale contului respectiv. Le abreviem de regula cu TSD si respectiv TSC.

v Soldul

Existentul valoric stabilit la un moment dat la elementul pentru care s-a deschis contul reprezinta soldul contului. Se stabileste ca diferenta intre total sume debitoare si total sume creditoare. In functie de marimea sumelor, soldul poate fi debitor, sold creditor sau sold balansat (cont soldat). Astfel, daca totalul sumelor debitoare din cont este mai mare decat totalul sumelor creditoare, contul are sold debitor, iar daca totalul sumelor creditoare este mai mare decat totalul sumelor debitoare, contul are sold creditor. Le abreviem de regula cu SD si respectiv SC. Relatiile de calcul pentru sold sunt:

TSD - TSC = SD, cand TSD > TSC

TSC - TSD = SC, cand TSC > TSD

TSD - TSC = 0, cand TSD = TSC

Soldurile se stabilesc de regula, la sfarsitul perioadei de gestiune, reprezentand solduri finale care, la inceputul perioadei urmatoare de gestiune apar ca solduri initiale (Si).

Folosind sistemul cu T-uri pentru echilibrarea sumelor din debitul si creditul contului, inchiderea conturilor se face prin trecerea soldului final debitor in creditul contului respectiv sau prin trecerea soldului final creditor in debitul contului respectiv.

v Forma contului

Elementele care compun structura contului sunt comune pentru toate conturile. Modul de prezentare si de situare a acestora in cadrul contului este diferit insa, in functie de forma de prezentare a contului. In practica se cunosc mai multe forme de prezentare a contului, intre care mentionam: forma bilaterala, forma unilaterala, forma sah etc. In conditiile utilizarii sistemelor informatice de contabilitate, forma de prezentare a conturilor este adaptata sistemului respectiv de prelucrare automata.

Esenta acestei forme de cont coincide cu cea a contului in forma de T; de fapt T-ul poate fi observat cu linii ingrosate. Capetele de coloana se explica prin ele insele, cu exceptia literei S de la "sursa" (indicand documentul pe baza caruia s-a efectuat inregistrarea). Aceasta este utila in cazul in care se doreste verificarea sursei inregistrarii la un moment ulterior.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5795

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved