| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

v Introducere

Contabilitatea manageriala intr-un mediu de afaceri global are interesanta caracteristica de a fi un amestec intre doua discipline. Prima, contabilitatea, abordeaza partea tehnica a cuantificarii, prelucrarii si comunicarii informatiilor. Cea de a doua, managementul, furnizeaza o perspectiva asupra problemelor comportamentale specifice controlului asupra unei intreprinderi.

Nimeni nu poate fi sigur de momentul in care contabilitatea in cel mai strict sens se sfarseste si incepe managementul, in sensul propriu. Mai intai de toate, ar trebui sa fim de acord asupra faptului ca orice forma de contabilitate, care nu este utila intr-un fel sau altul, ar trebui eliminata. In orice forma a sa, contabilitatea "utila" este indispensabila unui anumit management chiar daca acesta este reprezentat prin functionarii unei intreprinderi, prin investitorii actuali si potentiali, prin creditorii actuali si potentiali sau prin una sau mai multe agentii guvernamentale. Fiecare dintre acesti utilizatori ai informatiilor contabilitatii manageriale se ocupa de relatiile cu intreprinderea, cel putin partial, pe baza situatiilor financiare - toate fiind adecvate cerintelor managementului.

Contabilitatea manageriala raspunde la urmatoarele probleme:

Care este obiectivul strategic al intreprinderii?

De ce resurse are nevoie intreprinderea si de unde se pot obtine acestea, pe termen scurt si lung ?

Exista un sistem flexibil care sa informeze intreprinderea ca nu se indreapta in directia care trebuie si ca sunt necesare corecturi? Cum stie intreprinderea ca a ajuns acolo unde si-a propus ?

Cum evalueaza si recompenseaza intreprinderea performantele managerului?

Contabilitatea manageriala reprezinta un sistem de comunicare a informatiilor, care clasifica informatiile privind cheltuielile si veniturile din rapoartele intocmite in functie de: (1) ariile de responsabilitate atribuite managerilor si (2) functiile acestor manageri.

In acest capitol ne vom limita numai la o prezentare sumara a costurilor din contabilitatea manageriala.

v Notiuni

Contabilitatea costurilor nu reprezinta o arie separata a contabilitatii, dar pentru ca presupune cateva notiuni si proceduri tehnice, ii putem deosebi pe contabilii de gestiune de contabilii financiari.

Contabilii de gestiune sunt specializati in determinarea costului produselor, lucrarilor, serviciilor functiilor, activitatilor, segmentelor organizationale etc., in general, a obiectului de cost (unitate de cost, purtator de cost). Obiectul de cost poate fi definit ca orice functie, proces, activitate, segment organizational, unitate fizica de produs, de lucrare, de serviciu pentru care suntem interesati sa determinam un cost.

Standardele de Contabilitate a Costurilor definesc obiectul de cost astfel: operatiune, subdiviziune organizationala, contract sau alt tip de unitate a procesului de activitate pentru care sunt cuantificate datele referitoare la costuri si se stabileste o metoda de determinare a costului pe procese, produse, comenzi etc.

In ultimii ani, talentul contabililor de costuri a fost orientat din ce in ce mai mult pentru a determina costurile din activitatile de productie. In prezent, contabilii de costuri se ocupa mai mult de contabilitatea costurilor din banci, din companiile de asigurare, din activitatile de marketing si administratie, in care nu exista o productie in sens fizic, dar si din activitatile de productie.

v Scop

Care sunt scopurile contabilitatii costurilor ? Exista trei scopuri bine definite ale contabilitatii costurilor.

Primul, activitatea de rutina, de a ajuta la determinarea rezultatului oricarui exercitiu financiar dat.

Un al doilea scop, de o responsabilitate relevanta in contabilitatea costurilor (si, din nou, unul de rutina) este de asistare a minimizarii costurilor cu realizarea simultana a obiectivelor intreprinderii in fiecare perioada.

A treia contributie majora a contabilitatii costurilor este aceea de asistare in management pentru luarea deciziilor.

v Concepte

Costurile sunt asociate tuturor tipurilor de intreprinderi cu activitate de productie, comerciala, de servicii etc. Activitatea diverselor intreprinderi implica imbinarea resurselor in scopul realizarii de produse, lucrari, servicii, functii, activitati etc. Indiferent de alternativele de decizie si de varianta adoptata de intreprindere, consumul de resurse este inevitabil.

In contabilitatea financiara, costul este definit ca sacrificiul facut in scopul de a detine un anumit bun sau serviciu. Sacrificiul poate fi masurat prin numerarul cheltuit, proprietatea transferata, serviciile prestate etc. Aceasta definitie este larg acceptata in contabilitatea financiara. In contabilitatea manageriala, termenul cost este utilizat in mai multe sensuri. Motivul il constituie multitudinea tipurilor de costuri, iar aceste costuri sunt clasificate in mod diferit, in functie de cerintele imediate ale managementului. Costul poate fi definit astfel:

ansamblul de cheltuieli incorporabile care corespund fie unui calcul privind o functie sau o parte a intreprinderii, fie unui calcul privind un obiect, o prestare de servicii sau un grup aflat intr-un anumit stadiu, altul decat cel final;

suma de bani cheltuita pentru producerea sau cumpararea unui bun, efectuarea unei lucrari sau prestarea unui serviciu;

un consum de mijloace orientat spre un scop economic determinat;

un sacrificiu de resurse sau de valoare;

un indicator sintetic care, alaturi de productivitatea muncii si rentabilitate, caracterizeaza calitatea, eficienta activitatii economice, modul in care sunt gestionate fondurile gospodaresti.

Costul este o categorie economica universal acceptata si are la origine verbul latin "consto-constare", care inseamna a stabili, a fixa ceva, din care s-a desprins notiunea de "costa" pentru a exprima "cat s-a consumat sau s-a platit" pentru obiectul de cost. Ulterior, de la aceasta notiune s-a ajuns la notiunea de cost, al carui continut este legat de un consum de resurse generat de obiectul de cost si care, pentru a putea fi reflectat, trebuie sa aiba la baza o expresie valorica.

Daca bilantul este una dintre atributiile managementului intreprinderii doar la sfarsitul unui exercitiu financiar, costul activitatii acesteia constituie, cel mai adesea, subiectul preocuparilor sale permanente, de-a lungul intregului exercitiu financiar.

v Cost si cheltuiala

Avand in vedere sursa de informatii (contabilitatea financiara), rezulta ca, privite sub acest aspect, costurile sunt sinonime cu cheltuielile. Nu trebuie confundate notiunile cost si cheltuiala. Distinctia dintre conceptul de cost folosit in contabilitatea manageriala si cel de cheltuiala folosit in contabilitatea financiara este foarte importanta. In sens larg, generic, cheltuiala este sinonima cu o "dare de bani", adica o plata. Platile constituie, de regula, o cheltuiala in sens financiar. Factorul determinant care hotaraste daca o cheltuiala in sens financiar constituie sau nu element de cost este consumul, adica legatura ei nemijlocita cu obiectul de cost si nu darea de bani. De exemplu, achizitionarea de resurse este o cheltuiala a intreprinderii (plata acestor resurse) si devine cost cand aceste resurse sunt date in consum.

In general, tipurile de costuri implicate si modul de clasificare al acestora depind de tipul de intreprindere avuta in vedere. O intreprindere cu activitate de productie este mult mai complexa decat celelalte tipuri de intreprinderi, fiind implicata atat in productie, cat si in marketing si administratie. O intelegere concreta a structurii costurilor unei intreprinderi cu activitate de productie ofera o vedere de ansamblu, care poate fi extrem de utila in intelegerea structurii costurilor celorlalte tipuri de intreprinderi.

v Cost de productie

Costurile de productie sunt afectate de tipul intreprinderii si de natura activitatii acesteia. Productia implica transformarea materiilor prime, materialelor etc. in produse finite, utilizand factorii de productie.

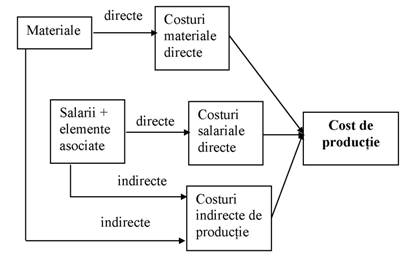

Costul de productie include toate cheltuielile generate in cursul desfasurarii procesului de productie. Cheltuielile pot fi clasificate diferit. Clasificarea cea mai frecvent utilizata incadreaza cheltuielile de productie in una din urmatoarele trei categorii: (1) cheltuieli directe privind materiile prime, denumite costuri materiale directe, (2) cheltuieli directe privind forta de munca, denumite costuri salariale directe si (3) cheltuieli generale de productie, cheltuieli comune, regie de productie, denumite cheltuieli indirecte de productie (Fig. 1).

Fig. 1. Componentele costului de productie

v Cost non-productie

Costurile din afara productiei sunt formate, in general, din doua elemente:

costurile de vanzare;

costurile administrative.

Existenta inventarului, respectiv, a intervalului de timp intre a produce, a cumpara, a vinde, determina, pe langa gruparea costurilor in categoriile cost de productie si cost non-productie, clasificarea acestora in:

cost al produsului;

cost al perioadei.

v Cost al produsului

1. Costul produsului reprezinta costul asociat fabricarii sau achizitionarii bunurilor. El este atasat obiectului de cost pana in momentul vanzarii. Adesea, acest cost este denumit cost al inventarului, intrucat merge direct in conturile de inventar in momentul in care apare si nu in conturile de cheltuieli sub forma "costul produselor vandute". Acesta este un concept cheie in contabilitatea manageriala pentru ca astfel de conturi raman in bilant drept active circulante daca bunurile sunt nevandute la sfarsitul perioadei.

Pentru produsele fabricate, costul produsului cuprinde costurile materiale directe, costurile salariale directe si costurile indirecte de productie, cele trei componente ale costului de productie Aceste cheltuieli sunt generate in procesul de productie si pot fi inventariate, evidentiate in conturile de stocuri. Ele trec prin fazele de materii prime, produse in curs de fabricatie si produse finite, inainte de a deveni componente ale costului bunurilor vandute. Pentru bunurile achizitionate pentru revanzare fara a le schimba forma lor de baza, singurul cost al produsului este costul de achizitie.

Costul produsului poate fi considerat si cost neexpirat, deoarece, avand forma soldurilor conturilor de stocuri, reprezinta active ale entitatii economice si contribuie la desfasurarea tranzactiilor viitoare.

v Cost al perioadei

2. Costul perioadei reprezinta costurile care au fost recunoscute ca fiind cheltuieli in perioada curenta si nu au fost incluse in costurile bunurilor fabricate sau achizitionate. Costul perioadei nu este atasat unui cost de inventar, incluzand elemente ca: publicitatea, salariile personalului administrativ, comisioanele pentru vanzari, chiriile pentru birouri etc.

Costurile de vanzare si costurile administrative sunt considerate costuri ale perioadei. Chiar si in cazul unei intreprinderi comerciale, acestea sunt tratate ca fiind costuri ale perioadei.

Concluzii.

Ø Costul produsului cuprinde toate cheltuielile asociate si decontate unui obiect de cost;

Ø Costul perioadei cuprinde toate cheltuielile recunoscute in rezultatul final (profit sau pierdere), nefiind in mod direct legate de achizitionarea si fabricarea bunurilor. Este asumat ca o functie de timp.

v Tipuri de costuri

Concentrarea activitatii de management in doua directii principale planificare (stabilirea obiectivelor si determinarea politicilor de realizare a lor) si control (instrumentele utilizate pentru asigurarea realizarii obiectivelor) impune managementului existenta unui sistem informational al intreprinderii. Din punct de vedere contabil, cerintele informationale se reduc adeseori la cunoasterea costurilor intreprinderii.

Pentru planificare si control, costurile se pot clasifica in:

costurile variabile si fixe;

costurile directe si indirecte;

costurile controlabile si necontrolabile;

costurile standard si reale.

1. Costurile variabile si fixe au la baza clasificarii criteriul comportamentului. Comportamentul costurilor reprezinta modul in care reactioneaza un cost la schimbarile intervenite in volumul productiei sau activitatii intreprinderii. Daca nivelul activitatii creste, scade sau este constant, un anumit cost ar putea creste, scadea sau ramane constant.

Managementul trebuie sa anticipeze sensul si marimea schimbarii unui cost. Pentru a furniza aceste informatii, costurile sunt clasificate in doua categorii: costurile variabile si costurile fixe.

v Costurile variabile

Costurile variabile sunt costurile care se modifica pe total, proportional cu volumul activitatii. Observam ca, daca spunem despre un cost ca este variabil, vorbim in termeni de valoare totala. Costurile totale variabile cresc sau scad dupa cum nivelul activitatii creste sau scade. Un aspect interesant al comportamentului costurilor variabile este acela ca un cost variabil ramane constant atunci cand este exprimat pe unitatea de produs.

Intr-o intreprindere de productie exista multe exemple de costuri variabile. In general, in aceasta categorie se includ materialele directe, salariile directe si elementele asociate acestora si cateva articole de costuri indirecte (utilitati, combustibil). La o intreprindere comerciala in costurile variabile se includ costul bunurilor vandute, comisioanele aferente vanzarilor.

Costurile variabile mai sunt denumite costuri operationale.

v Costurile fixe

Costurile fixe sunt costurile care raman constante pe total, indiferent de modificarea volumului activitatii. Ele corespund, pentru fiecare perioada, unei capacitati de productie. Se mai numesc costuri de structura sau de capacitate. Capacitatea de productie reprezinta limita superioara a out-putului productiv al unei entitati economice, tinandu-se cont de resursele pe care le detine, adica ceea ce poate produce o intreprindere intr-o perioada data de timp.

Costurile fixe exprimate pe unitatea de produs se modifica invers proportional cu volumul de productie sau activitate. Prin prisma valorilor unitare, costurile fixe scad pe masura ce volumul activitatii creste si cresc pe masura ce volumul activitatii scade.

Costurile fixe intr-o intreprindere pot fi: salariile personalului de administratie, iluminatul, chiria, primele de asigurare, amortizarea, publicitatea etc.

Concluzie. Costurile fixe nu raman fixe la nesfarsit, ele raman aceleasi pentru un nivel de activitate dat. Nu se modifica pe termen scurt ci raman fixe atat timp cat capacitatile raman neschimbate.

Costurile variabile totale se modifica proportional cu volumul de productie sau de activitate, dar sunt constante per unitate; costurile fixe totale sunt constante, dar se modifica per unitate, o data cu modificarea volumului.

v Costurile directe si indirecte

2. Costurile directe si indirecte au la baza clasificarii modul de identificare si repartizare a consumurilor de resurse pe obiectul de cost.

Costurile directe sunt costurile care pot fi in mod evident identificate pe obiectul de cost. Ele reprezinta acele cheltuieli care pot fi atribuite usor si economic unei unitati de produs specifice. In general, in costurile directe se includ materiile prime si salariile cu elementele asociate lor. Daca obiectul de cost este o diviziune a entitatii economice, atunci cheltuielile acesteia privind energia electrica, reparatiile sunt considerate cheltuieli directe. Iar daca obiectul de cost este produsul fabricat de diviziune, atunci cheltuielile privind energia electrica, reparatiile reprezinta cheltuieli indirecte ce trebuie repartizate asupra produsului respectiv.

Costurile indirecte sunt costurile care nu se pot identifica si atribui cu usurinta unui obiect de cost; ele trebuie repartizate prin aplicarea unei anumite metode.

Concluzie. Termenii costuri directe si costuri variabile se interfereaza de multe ori, pentru ca multe costuri care sunt directe pot fi variabile dar costurile variabile nu sunt totdeauna costuri directe (exemplu, costurile indirecte de productie variabile nu sunt costuri directe, ele fiind costuri indirecte).

v Costuri controlabile, necontrolabile

3. Costurile controlabile si necontrolabile au la baza clasificarii nivelul managementului intreprinderii. Evaluarea performantelor intreprinderii prin utilizarea informatiilor contabile permite managementului sa stabileasca politici de exercitare a controlului costurilor.

Clasificarea costurilor in controlabile si necontrolabile este, in general problema managementului, care angajeaza si pune in practica politici de expansiune in exercitarea controlului asupra oricarui cost. Managementul trebuie sa cunoasca sursa unui element de cost si sa poata identifica persoana care il controleaza.

La nivele inferioare ale managementului, autoritatea nu permite controlarea anumitor costuri si, din aceasta cauza, aceste costuri ar putea fi considerate necontrolabile.

Este important sa se reorganizeze pozitia relativa a costurilor. Costurile care nu sunt controlabile pe termen scurt tind sa devina controlabile pe termen lung la unele nivele de organizare. La o crestere a nivelului managementului tot mai multe costuri devin controlabile.

Costurile controlabile sunt costurile care ofera managementului calitatea sa le autorizeze. Daca managerii au autoritatea de a achizitiona sau superviza utilizarea unei resurse, ei controleaza cheltuielile legate de aceasta.

v Costurile standard si reale

Costurile standard si reale au la baza clasificarii momentul de determinare in functie de realizarea obiectului de cost.

Costurile standard sunt determinate a priori realizarii produsului. Au caracter normativ permitand evaluarea performantelor intreprinderii pentru o perioada data, fiind fundamentate pe baza unor studii tehnice si economice. Stabilirea costurilor standard este mai mult o arta decat o stiinta, ele fiind relevante pentru performanta viitoare si nu pentru neperformanta trecutului. Costul standard pe unitatea de produs este un cost complet care cuprinde costurile directe (materiale, manopera) si costurile indirecte (regie).

Costurile reale (efective) sunt costurile determinate a posteriori realizarii obiectului de cost.

v Tipuri de costuri

Alte concepte sunt determinate de natura costurilor, care constituie o problema controversata, mai ales in modul de definire si abordare in luarea deciziilor. De exemplu: costul marginal, costul diferential, costul de oportunitate, costul subactivitatii, costul complet, costul partial etc.

Costul marginal reprezinta costul ultimei unitati de produs asociat unei cresteri de la o alternativa la alta. Acesta poate fi numai cost variabil.

Costul diferential este un concept mai larg decat costul marginal pentru ca se refera la orice schimbare in costul total al activitatii, cuprinzand atat cresterile de cost cat si micsorarile de cost intre alternative. Acesta poate fi atat fix cat si variabil.

Costul de oportunitate este un cost al alegerii ce s-ar realiza cu alt obiect de cost intre alternative atunci cand se dispune de resurse limitate. Renuntand la o alternativa, elementele pozitive ale alternativei respinse devin cost de oportunitate al alternativei selectate.

Costul subactivitatii este costul atasat fluctuatiei nivelului real de activitate in raport cu nivelul normal de activitate al intreprinderii. El corespunde neutilizarii capacitatii de activitate, nu se include in costul obiectului de cost ci afecteaza direct rezultatul exercitiului.

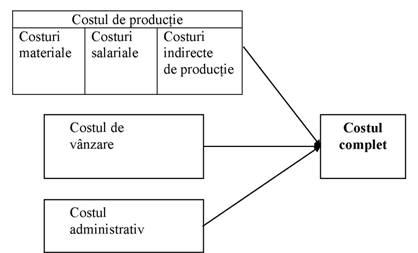

Costul complet este costul care incorporeaza toate consumurile generate de obtinerea si desfacerea unui obiect de cost (costul de productie plus costul de vanzare plus costul administrativ) (Fig. 2.).

Fig. 2.

Costul partial reprezinta costul care incorporeaza numai o parte din consumurile generate de obtinerea si desfacerea unui produs, de exemplu, numai costurile variabile nu si cele fixe sau numai costurile directe nu si cele indirecte.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2590

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved