| CATEGORII DOCUMENTE |

| Statistica |

Administratia Finantelor Publice a Municipilui Deva

1.1. Prezentarea Administratiei Finantelor Publice a Municipiului Deva

O simplǎ analizǎ a sistemului de organizare globalǎ ne aratǎ ca lumea se constituie din multe natiuni diferite, populate de oameni diferiti, fiecare cu propria lor limbǎ, religie, culturǎ, obiceiuri si istorie. Dar toate natiunile au cel putin un lucru in comun : Administratia Fiscalǎ. O astfel de institutie trebuie sǎ urmeze un curs in mijlocul unor asteptǎri contradictorii, respectiv presiunea nevoilor de asigurare a serviciilor publice - in permanentǎ crestere, in antagonism cu presiunea fiscalǎ asupra masei impozabile - ce se doreste minimizatǎ. Mediul si conditiile specifice de actiune in care opereazǎ Administratia Fiscalǎ sunt diferite fatǎ de ale altor organizatii. 'Ingratitudinea' functiei de baza a institutiei tinde sǎ fie subestimatǎ, uitandu-se faptul cǎ o Administratie Fiscalǎ de incredere si cu o functionare linistita este o conditie de baza pentru o dezvoltare economicǎ durabilǎ.

La inceputul unui nou mileniu, Administratiile Fiscale din toata lumea sunt confruntate, mai mult sau mai putin, cu aceleasi progrese si sperante, in continuǎ schimbare, fiind influentate in special de fenomenul globalizǎrii si al cresterii vitezei de transmitere a fluxurilor informationale. Acestea sunt impuse de amplificarea pretentiilor contribuabililor, ceea ce determinǎ o cerere crescutǎ pentru un serviciu eficient, orientat spre client, un management transparent si accesul liber la informatie.

Tendinta persistentǎ cǎtre mondializare atrage dupa sine o crestere semnificativǎ in magnitudinea si complexitatea investitiilor, tranzactiilor internationale si prestatiilor internationale, inclusiv in formǎ 'dematerializatǎ'. Efectul principal al globalizǎrii in plan fiscal este cǎ dificultatea controlului preturilor de transfer capatǎ pondere tot mai mare. Noile oportunitǎti pentru comertul electronic vor forta Administratiile Fiscale sǎ se lupte cu intrebarea : ce ar trebui impozitat si unde va fi plasatǎ povara fiscalǎ, cu consecinte negative asupra eficientei administrǎrii veniturilor fiscale.

Societatea in care trebuie sǎ opereze Administratiile Fiscale - inclusiv din punct de vedere microeconomic - nu mai este imuabilǎ. Apar zilnic schimbǎri. Administratia Fiscalǎ trebuie sǎ fie flexibilǎ pentru a se adapta la standardele Uniunii Europene.

Inca din cursul anului 2002, Ministerul Finantelor Publice a inceput un proces intens de reformǎ si modernizare a activitǎtii de administrare fiscalǎ, proces care a beneficiat atat de sprijinul factorilor interni, cat si de cel al programelor externe de asistentǎ tehnicǎ. Necesitatea acestei reforme a administrǎrii impozitelor, taxelor, contributiilor si a altor venituri ale bugetului de stat a fost determinatǎ de diversi factori, cum sunt schimbǎrile economice si sociale apǎrute in ultima perioadǎ, obligatiile asumate de Romania odatǎ cu exprimarea ferma a dorintei de aderare la Uniunea Europeanǎ, mediul de afaceri conectat din ce in ce mai mult cu economia internationalǎ, precum si schimbǎrile care au avut loc in plan international in procesul de modernizare al Administratiilor Fiscale.

In baza recomǎndarilor Misiunii Departamentului de Afaceri Fiscale al Fondului Monetar International, a fost demarat un program ambitios de imbunǎtǎtire a administrǎrii veniturilor statului. Obiectivele pricipale s-au indreptat cǎtre acordarea unei atentii deosebite categoriei de contribuabili mari, prin centralizarea administrǎrii acestora si oferirea de servicii adaptate nevoilor lor speciale. De asemenea, s-a avut in vedere crearea unei administratii fiscale moderne, autonome si functionand pe baza bunelor practici recunoscute la nivel international, precum si eficientizarea activitǎtii de administrare a veniturilor si cresterea gradului de colectare, prin unificarea administrǎrii tuturor veniturilor bugetului general consolidat, in cadrul unei agentii nationale de colectare.

Din analiza globala a activitatii desfasurata pe parcursul anului 2003 de Departamentul de Administrare Fiscala din cadrul Ministerului Finantelor Publice, putem spune ca cea mai importanta parte a resurselor disponibile au fost concentrate pentru atingerea obiectivelor stabilite in programele de reforma si modernizare a administrarii veniturilor. De asemenea, in anul 2003 s-a inregistrat un cumul de realizǎri importante in privinta pregǎtirii Romaniei pentru aderarea la Uniunea Europeana. Astfel, la nivelul Ministerului Finantelor Publice au avut loc profunde transformǎri strategice si organizatorice, in paralel cu perfectionarea si stabilizarea legislatiei fiscale. Gradul de colectare a veniturilor s-a imbunǎtǎtit substantial, in mod vizibil, fiind intr-o stransǎ legǎturǎ cu intensificarea actiunilor de control, dar si cu imbunǎtǎtirea asistentei acordate contribuabililor.

Agntia Nationalǎ de Administrare Fiscalǎ, principalul motor al colectǎrii veniturilor la bugetul de stat, trebuie sǎ asigure pe langǎ cresterea gradului de colectare al veniturilor bugetare si cresterea gradului de incredere publicǎ in sistemul de administrare fiscalǎ prin schimbarea modului de abordare a relatiilor cu contribuabilii si prin cresterea gradului de transparentǎ, fǎrǎ a atinge interesele personale ale contribuabililor. Mǎsura colectǎrii si monitorizǎrii unitare a impozitelor, taxelor si contributiilor sociale trebuie sǎ aibǎ un efect pozitiv pentru disciplinarea fiscalǎ a contribuabililor Agentia va urmǎri realizarea schimbǎrilor necesare in managementul administratiei fiscale prin stabilirea unor criterii de evaluare a performantei obtinute de personalul din cadrul administratiilor fiscale.

Incepand cu 1 ianuarie 2007, Administratia Fiscalǎ romanǎ trebuie sǎ fie capabilǎ sǎ asigure schimburile de informatii intracomunitare in ceea ce priveste taxa pe valoarea adaugatǎ si accizele, precum si adaptarea procesului de gestiune, colectare si control, astfel incat sǎ raspundǎ cerintelor Administratiilor Fiscale ale statelor membre ale Uniunii Europene.

Administratia Finantelor Publice a municipiului Deva resedintǎ de judet este unitatea fiscala teritoriala, organizata la nivelul municipiului Deva si are sediul in cladirea Directiei Generale a Finantelor Publice a judetului Hunedoara din str. 1 Decembrie nr. 30, isi desfasoara activitatea cu un numar de 100 angajati. La 31.12.2007 in evidenta Administratiei Finantelor Publice a municipiului Deva figureaza in baza de date un numar 10.338 agenti economici, din care 9.239 persoane juridice si 1.099 persoane fizice.

1.2. Structura organizatoricǎ

Pentru indeplinirea atributiilor ce ii revin, Directia generalǎ a finantelor publice judeteanǎ are urmǎtoarea structurǎ organizatoricǎ:

Director executiv;

Directori executivi adjuncti - patru

Tezonier sef - unu

Activitate de trezorerie si contabilitate publicǎ;

Structura de administrare fiscalǎ, care cuprinde:

activitatea de metodologie si administrarea veniturilor statului;

activitatea de inspectie fiscalǎ;

serviciul (biroul, compartimentul) de pregǎtire profesionalǎ;

serviciul (biroul, compartimentul) resurse umane si salarizare;

serviciul (biroul, compartimentul) financiar, contabilitate, investitii si buget propriu;

serviciul (biroul, compartimentul) administrativ, arhivǎ si de gestionare a formularelor;

compartimentul de achizitii publice;

compartimentul de ajutor de stat, practici neloiale si preturi reglementate;

compartimentul de presǎ;

compartimentul de relatii publice;

serviciul (biroul, compartimentul) juridic;

serviciul (biroul, compartimentul) solutionare contestatii;

Serviciul (biroul, compartimentul) tehnologia informatiei, care include si doua birouri:

biroul (compartimentul) administrare baze de date;

biroul (compartimentul) exploatare echipamente si comunicatii;

compartimentul de solutionare a contestatiilor pentru inspectii;

serviciul (biroul, compartimentul) de audit intern;

compartimentul de inspectie generala;

biroul (compartimentul) de contabilitate a creantelor bugetare;

compartimentul de verificare a achizitiilor publice;

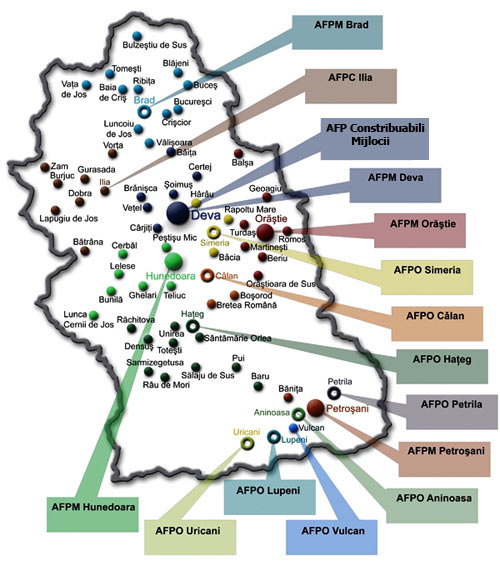

Organele teritoriale subordonate:

Administratia Finantelor pentru Contribuabili Mijlocii Hunedoara

Administratii ale Finantelor Publice Municipale (Deva, Hunedoara, Brad, Lupeni, Petrosani, Orastie, Vulcan)

Administratii ale Finantelor Publice Orǎsenesti ( Aninoasa , Calan , Hateg , Petrila , Simeria , Uricani)

Administratie a Finantelor Publice Comunal (Ilia)

Din analizele efecuate privind structura si numǎrul de posturi aprobate pentru anul 2007, rezultǎ urmatoarele aspecte:

.

numar mediu de posturi aprobate 564 ( din care posturi de conducere si

posturi de executie )

. numar mediu de posturi ocupate

. numar mediu de posturi vacante

La data de

din posturi sunt ocupate de

posturi, situatia pe aparatul propriu si unitǎtile subordonate

prezentandu-se astfel:

|

Nr.crt. |

Structura organizatoricǎ |

Total posturi |

|

|||||

|

1. |

D.G.F.P. Hunedoara |

203 |

198 |

5 |

||||

|

2. |

A.F.P. Deva |

102 |

100 |

2 |

||||

|

3. |

A.F.P. Hunedoara |

36 |

35 |

1 |

||||

|

4. |

A.F.P. Brad |

27 |

26 |

1 |

||||

|

5. |

A.F.P. Orastie |

29 |

29 |

- |

||||

|

6. |

A.F.P. Petrosani |

37 |

36 |

1 |

||||

|

7. |

A.F.P. Aninoasa |

4 |

4 |

- |

||||

|

8. |

A.F.P. Cǎlan |

13 |

13 |

- |

||||

|

9. |

A.F.P. Hateg |

21 |

21 |

- |

||||

|

10. |

A.F.P. Lupeni |

14 |

14 |

- |

||||

|

11. |

A.F.P. Petrila |

12 |

12 |

- |

||||

|

12. |

A.F.P. Simeria |

16 |

15 |

1 |

||||

|

13. |

A.F.P. Uricani |

6 |

5 |

1 |

||||

|

14. |

A.F.P. Vulcan |

14 |

14 |

- |

||||

|

15. |

A.F.P. Ilia |

10 |

10 |

- |

||||

|

16. |

A.F.P. Mijlocii |

30 |

29 |

1 |

||||

|

TOTAL GENERAL |

574 |

561 |

13 |

|||||

Din analiza personalului pe

structura rezultǎ cǎ din totalul de 561 salariati

, respectiv sunt

cu studii superioare, cu studii medii si post studii

superioare de scurtǎ duratǎ, situatia pe fiecare

subunitate prezentandu-se astfel:

|

Nr.crt. |

Structura organizatoricǎ |

Total personal existent |

|

||||||

|

1. |

D.G.F.P. Hunedoara |

198 |

|

||||||

|

2. |

A.F.P. Deva |

100 |

|

||||||

|

3. |

A.F.P. Hunedoara |

35 |

|

||||||

|

4. |

A.F.P. Brad |

26 |

|

||||||

|

5. |

A.F.P. Orastie |

29 |

|

||||||

|

6. |

A.F.P. Petrosani |

36 |

|

||||||

|

7. |

A.F.P. Aninoasa |

4 |

|

||||||

|

8. |

A.F.P. Cǎlan |

13 |

|

||||||

|

9. |

A.F.P. Hateg |

21 |

|

||||||

|

10. |

A.F.P. Lupeni |

14 |

|

||||||

|

11. |

A.F.P. Petrila |

12 |

|

||||||

|

12. |

A.F.P. Simeria |

15 |

|

||||||

|

13. |

A.F.P. Uricani |

5 |

|

||||||

|

14. |

A.F.P. Vulcan |

14 |

|

||||||

|

15. |

A.F.P. Ilia |

10 |

|

||||||

|

16. |

A.F.P. Mijlocii |

29 |

|

||||||

|

TOTAL GENERAL |

561 |

|

|||||||

1.2.1. Structura de conducere si arondare teritoriala si localitǎti arondate

Director executiv: HEIUS LUCIAN OVIDIU

Director executiv adjunct 1 AMVS: Inisconi Daniela-Marioara -Veta

Director executiv adjunct 2 AMVS: Ungur Valer

Director executiv adjunct 1 ACFF: Dragos Claudiu

Director executiv adjunct 2 ACFF: Rusan Vasile

Directia trezorerie si contabilitate publicǎ,

Trezorier sef: Bindiu Emilia

Adiministratia financiarǎ pentru Contribuabili Mijlocii Hunedoara

Sef administratie: Goga Mihaela-Eleonora

Administratia financiarǎ a municipiului Deva,

Sef administratie: Marginean Daniela-Elena

Administratia financiarǎ a municipiului Hunedoara,

Sef administratie: Sauca Stefan

Administratia financiarǎ a municipiului Petrosani,

Sef administratie: Petraru Valentin

Administratia financiara a municipiului Orastie,

Sef administratie: Iacobescu Calin-Dinu

Administratia financiarǎ a municipiului Brad,

Sef administratie: Faur Vasile

Administratia financiarǎ a municipiului Lupeni,

Sef administratie: Neamtu Elena

Administratia financiarǎ municipiului Vulcan,

Sef administratie: Dumitru Simona

Administratia financiarǎ a orasului Aninoasa,

Sef administratie: Stoenescu Maria

Administratia financiarǎ a orasului Cǎlan,

Sef administratie: Vlaiconi Dorina

Administratia financiarǎ a orasului Hateg,

Sef administratie: Jurconi Marinita

Administratia financiarǎ a orasului Petrila,

Sef administratie: Popescu Ioan

Administratia financiarǎ a orasului Simeria,

Sef administratie: Tric Elena

Administratia financiarǎ a orasului Uricani,

Sef administratie: Rad Elena-Remina

Administratia financiarǎ a comunei Ilia,

Sef administratie: Toader Sonia-Marcela.

Localitǎtiile arondate ale Municipiului Deva sunt: Deva, Bǎita, Brǎnisca, Certej, Cirjiti, Soimus, Vetel.

Arondare teritorialǎ

1.3. Organigrama Administratiei Finantelor Publice a Municipiului

Deva

CAPITOLUL 2

Contabilitatea trezoreriei statului

2.1. Trezoreria publica

2.1.1. Principalele modificari aparute in cadrul finantelor publice dupa 1990

In vederea trecerii la economia de piatǎ a fost necesarǎ crearea si asigurarea unor premise ale noilor mecanisme si forme institutionale in ceea ce priveste autonomia decizionalǎ a unitǎtilor economice indiferent de forma de proprietate, asigurarea drepturilor fundamentale ale cetǎtenilor, restrangerea treptatǎ a sferei si diversificarea propietǎtii publice, promovarea concurentei si liberalizarea treptatǎ a preturilor si salariilor pe mǎsura reducerii dezechilibrelor dintre cerere si ofertǎ, crearea pietei financiare, folosirea coordonatǎ a principalelor instrumente financiar monetare, lucru posobil pe mǎsura realizǎrii cadrului legislativ adecvat care sǎ permitǎ functionarea noului mecanism financiar ca parte integratǎ a mecanismului de functinare a economiei nationale.

Prin legea nr. 10/29 ianuarie 1991 privind finantele publice s-au pus bazele descentralizǎrii si restructurǎrii sistemului bugetar, si anume:

bugetul de stat cuprinde resursele si cheltuielile administratiei statului;

bugetul asigurǎrilor sociale functioneazǎ ca verigǎ distinctǎ in corelatie cu bugetul de stat;

bugetele locale cu atribute independente, fiecare buget fiind echilibrat cu venituri proprii, iar dacǎ nu sunt suficiente se alocǎ subventii sub fomrǎ de transferuri, sume defalcate;

au fost infiintate fonduri si bugete specifice, anexǎ la bugetul de stat, administrare de unii ordonatori principali de credite si care se incheie cu excedent in timp ce bugetul de stat se incheie cu deficit in aceastǎ prioadǎ a tranzitiei.

Restructurarea in domeniul finatelor publice a avut in vedere:

restructurarea bugetului de stat si a raporturilor dintre acesta si fondul asigurǎrilor sociale;

restructurarea relatiilor de asigurǎri de stat, de bunuri, persoane si rǎspundere civilǎ;

restructurarea finantelor unitǎtilor economice;

restructurarea sistemului de economisire a unei pǎrti din veniturile bǎnesti de cǎtre populatie;

restructurarea sistemului de contabilitate si a controlului financiar.

Restructurarea bugetului de stat a urmǎrit:

asigurarea veniturilor pentru finantarea sǎnǎtǎtii, invǎtǎmantului, culturii, ordinii publice, apǎrǎrii nationale, si a altor domenii;

redistribuirea veniturilor si a averii intre membrii societǎtii pentru asigurarea unei vieti decente tuturor;

stimularea indeplinirii obiectivelor de politicǎ economicǎ nationalǎ - mentinerea

unei cresteri economice, ocuparea fortei de muncǎ, stabilirea monedei nationale si a economiei.

La inceputul anului 1990 s-a pus accent deosebit pe finantarea cheltuielior privind resursele umane si calitatea vietii care a fost corelatǎ cu dezvoltarea proprietǎtii private si restructurarea sistemului de gratuitǎti. Rolul bugetului de stat in finantarea unitǎtilor economice de stat s-a redus datoritǎ faptului cǎ proprietatea de stat s-a micsorat incepand sǎ functioneze piata financiarǎ.

Dupa anul 1989 in perioada de tranzitie la economia de piatǎ au apǎrut o serie de modificǎri si in relatiile de asigurǎri de stat, de bunuri, personae, si rǎspundere civilǎ si anume:

s-au eliminat monopolurile de stat in domeniul asigurǎrilor creandu-se treptat o piatǎ de asigurare cu retele de societǎti de asigurare;

s-au asigurat posibilitǎti de plasare a disponibilitǎtilor bǎnesti ale societǎtilor de asigurǎri pe piata financiarǎ sau in activitǎti rentabile;

s-a extins sfera de cuprindere a asigurǎrilor de bunuri , personae in concordantǎ cu dezvoltarea proprietǎtii private;

De asemenea in cadrul acestei perioade s-a creat posibilitatea ca populatia sǎ-si poatǎ fructifica economiile atat prin depuneri la Casa de Economii si Consemnatiuni, cat si prin depuneri la bǎnci sub formǎ de depozite, prin investirea in actiuni si prin diversificarea formelor si instrumentelor de economisire.

Sistemul de contabilitate s-a restructurat prin instituirea de norme unice referitoare la regulile de contabilitate care au asigurat in cadrul fiecǎrei unitǎti economice:

evidentierea si cunoasterea patrimoniului statului, a veniturilor, cheltuielilor si rezultatelor financiare, a fondurilor bǎnesti, a creantelor si angajamentelor;

asigurarea sursei de date si informatii si de raportare pentru sistemul conturilor nationale;

asigurarea sursei de date pentru asezarea, urmǎrirea si incasarea impozitelor si taxelor datorate bugetului de stat.

Controlul financiar al statului se organizeaza si functioneazǎ in Ministerul Finantelor Publice si se restructureazǎ pe baza urmǎtoarelor directii:

exercitarea controlului prin forme institutionale specializate;

diferentierea sferei de cuprindere a obiectivelor in functie de forma de propietate;

eliminarea paralelismului in munca de control financiar al statului.

Incepand cu anul 1990, modificarea esentialǎ in politica bugetarǎ este aparitia deficitului bugetar. Tranzitia la economia de piatǎ a impus ca bugetul sǎ-si asume responsabilitatea pentru indatoririle sociale care se doresc de cǎtre stat sǎ fie finantate public. Transferul acestor indatoriri la buget a determinat sporirea cheltuielilor bugetare conducand totodatǎ la majorarea deficitului bugetar.

In conditiile economiei de tranzitie se asigurǎ realizarea cu rezultate bune a executiei finantelor publice doar dacǎ se dispune de sisteme proprii de organizare. In acest scop, incepand cu anul 1992, a fost organizatǎ derularea executiei financiare a sectorului public printr-un astfel de sistem si anume - Trezoreria Statului.

2.1.2. Conceptul de Trezorerie publica si premisele infiintarii Trezoreriei Publice in Romania

Trezoreria

publicǎ reprezintǎ una din institutiile financiare cel mai

dificil de definit. Termenul de "trezorerie" apare incepand cu anul 1080 in

limbǎ

Trezoreria este definitǎ ca "oficu al unui stat unde se pǎstreazǎ si se administreazǎ tezaurul public".

O altǎ definitie mult mai apropiatǎ de realitate considerǎ cǎ trezoreria reprezintǎ "ansamblul de operatiuni financiare si bǎnesti, bugetare si extrabugetare pe care le face statul pentru procurarea mijloacelor bǎnesti necesare si pentru cheltuirea acestor mijloace".sau "locul unde se pǎstrazǎ si se administreazǎ tezaurul statului."

In anul 1951, Francois Bloch Laine, vorbea de un "serviciu al statului care efectueazǎ conform legilor de finante, operatiile de casǎ si de bancǎ care cuprinde gestiunea finantelor publice si care exercitǎ asupra ansamblului activitǎtilor financiare puterile de tutelǎ conferite statului."

Daniel Libegne a incercat o definitie potrivit careia trezoreria ar fi "un seviciu public al statului care efectueazǎ pentru contul sǎu si pentru al altor colectivitǎti administrative operatiunile de casǎ (incasǎri si cheltuieli), de bancǎ(miscǎri de creante si datorii) si de contabilitate necesare gestiunii finantelor publice, care exercitǎ activitatea de administratie, de tutelǎ, de finantare sau de stimulare in materie economicǎ, financiarǎ si internationalǎ si care asigurǎ mentinerea marilor echilibre monetare si financiare.

Trezoreria reprezintǎ un "organism care centralizeazǎ si administreazǎ ansamblul incasǎrilor si plǎtilor statului. Trezoreria e consideratǎ, in acest sens, ca un subiect nonfinanciar fiind unul din beneficiarii creatiei monetare."

Trezoreria este "ca o casierie unde sunt depuse si gestionate fondurile statului si ca o bancǎ cu activitate de credit pe termen scurt, insǎrcinatǎ sǎ echilibreze in orice moment intrǎrile si iesirile de fonduri."

Infiintarea trezoreriei statului a devenit o necesitate obiectivǎ datoritǎ aplicǎrii programului de reformǎ si restructurare a economiei, in conditiile in care finantelor publice li s-a cerut sǎ-si amplifice roulul si functiile privind administrarea si utilizarea mai eficientǎ a resurselor financiare ale sectorului public.

Necesitatea infiintǎrii trezoreriei finantelor publice a fost determinatǎ, in perioada de tranzitie la economia de piatǎ de:

umplerea golurilor create de modificǎrile apǎrute in organizarea si conducerea procesului bugetar incepand cu anul 1990, in sensul cǎ Banca Nationalǎ a Romaniei a reuntat la executia de casǎ a bugetului, pǎstrand numai contul de trezorerie al statului si si-a orientat activitatea spre solutionarea problemelor privind circulatia bǎneascǎ si emisiunea monetarǎ.

diversificarea sistemului bancar a pus problema controlului executiei bugetului public national, in sensul cǎ asupra incasǎrii veniturilor si efectuǎrii cheltuielior bugetare, nu se mai exercitǎ nici un control, bǎncile comerciale, unde isi aveau conturile finantele publice, nemaiavand atributii in acest sens. Neurmǎrindu-se veniturile statului si cheltuielile efectuate prin bugetul de stat in mod corespunzǎtor au apǎrut o serie de consecinte nefavorabile asupra constituirii resurselor si efectuǎrii cheltuielilor.

organizarea sistemului bancar a prezentat un mare risc pentru sectorul public avand in vedere faptul cǎ activitatea bancarǎ era supusǎ regimului falimentului, caz in care ar fi fost implicate si finantele publice, cel putin theoretic, dacǎ acestea s-ar fi aflat in gestiunea bǎncii.

Premisele infiintǎrii trezoreriei publice in Romania au fost urmǎtoarele:

- reorganizarea bǎncilor cu consecintele acesteia asupra executiei finantelor publice.

schimbarea conceptiilor privind administrarea si folosirea resurselor financiare

publice;

cerintele si posibilitǎtiile reale de asigurare a echilibrului finantelor publice, prin interventii pornite in fazele de urmǎrire a executiei bugetului public, in cadrul fiecǎrei componente a sistemului acestuia;

autonomia bugetului asigurǎrilor sociale de stat, in contextual prevederilor Legii finantelor publice;

intǎrirea autonomiei finantelor publice care prin lege era imputernicitǎ sǎ efectueze executia de casǎ a bugetului de stat;

infiintarea si functionarea unor fonduri speciale, prin autonomizarea bugetelor acestora;

cresterea si diversificarea fondurilor extrabugetare.

executia bugetului public prin intermediul mai multor unitǎti bancare diversificǎ si ingreuneazǎ fluxurile monetare influentand nefavorabil urmǎrirea executiei bugetare in timp ce prin infiintarea Trzoreriei publice toate aceste dificultǎti pot fi depǎsite;

executia de casǎ a bugetului public prin trezoreria si urmǎrirea acestuia se efectueazǎ cu costuri mai reduse spre deosebire de executia prin sistemul bancar deoarece pentru operatiile referitoare la executia bugetarǎ nu se percep comisioane conform unei conventii care s-a incheiat intre Ministerul Finantelor Publice si BNR.

prin infiintarea Trezoreriei publice se asigurǎ informatii zilnice si periodice asupra veniturilor incasate, cheltuielilor efectuate si asupra disponibilitǎtilor din conturile trezoreriei permitand un control permanent asupra indeplinirii obligatiilor fatǎ de buget de cǎtre agentii economici, institutiile publice si contribuabili si asupra efectuǎrii cheltuielior de cǎtre institutiile publice.

2.1.3. Trezoreria Publica-banca speciala a statului, rolul si importanta organizarii si functionarii Trezoreriei Publice

Trezoreria publicǎ este o bancǎ specialǎ a statului, care are anumite interdictii, comparativ cu o bancǎ comercialǎ, in ceea ce priveste paleta beneficiarilor serviciilor ei, precum si referitor la dreptul de a organiza activitǎti de depozite bǎnesti si de a acorda credite. Insǎ, are unele activitǎti si attribute specifice, comparativ cu o bancǎ comercialǎ, din punctul de vedere al operatiunilor financiare si, in general, al serviciilor bancare publice.

Trezoreria publicǎ prin rolul sǎu in cadrul sectorului financiar public, are un rol benefic asupra activitǎtii generale a Bǎncii Centrale in reglarea si influentarea favorabilǎ a pietei financiare si monetare, fiind in acelasi timp beneficiara serviciilor si sprijinului financiar al Bǎncii Centrale, atunci cand inregistreazǎ goluri temporare in casǎ.

Intre Trezoreria publicǎ si bǎnci existǎ o deosebire importantǎ in ceea ce priveste beneficiarii serviciilor oferite, in sensul cǎ trezoreria publicǎ efectueazǎ operatiuni de incasǎri si plǎti pentru institutiile publice care folosesc fondurile publice, iar bǎncile comerciale pun la dispozitie serviciile bancare agentiilor economici si altor persoane juridice si fizice care folosesc fondurile private si eventual imprumutate. Exceptiile de la aceastǎ regulǎ nu schimbǎ de loc fondul problemei, in sensul cǎ regulile nationale si locale sunt obligate sǎ isi deruleze operatiunile financiare prin trezoreria publicǎ numai pentru fondurile primite de la stat, iar agentii economici doar pentru operatiunile comerciale pe care le deruleazǎ cu institutiile publice, intrucat acestea functioneazǎ, in principal, pe seama fondurilor publice. Trezoreria publicǎ din Romania are atributiuni si sarcini mai restranse fatǎ de serviciile pe care le oferǎ agentiilor economici si persoanelor fizice, decat trezoreriile publice din alte tǎri dezvoltate.

Trezoreria are un rol esential in cadrul sistemului finantelor publice. Acest rol este determinat de atributiile sale principale si anume:

asigurarea executiei bugetului public in ceea ce priveste incasarea veniturilor si efectuarea plǎtilor;

asigurarea evidentei contabile privind executia de casǎ pentru toate operatiunile de incasǎri si plǎti si a controlului asupra incasǎrilor si plǎtilor;

casier al sectorului public, asigurand incasarea veniturilor, efectuarea cheltuielilor si pǎstrarea disponibilitǎtilor.

Importanta trezoreriei publice rezulta din faptul ca prin intermediul acesteia se asigura exercitarea in conditii mai bune a atributiilor Ministerului Finantelor Publice si unitǎtilor sale teritotiale. Organizarea trezoreriei la nivelul unei Administratii a finantelor publice comunale este favorabila deoarece acesteia I se creeaza posibilitatea sa realizeze toate fluxurile referitoare la operatiunile de decontare, sa urmareasca operativ toate obligatiile bugetare de incasat de la contribuabili si sa realizeze controlul direct asupra finantarii cheltuielilor institutiilor publice situate in raza ei de activitate.

Organizarea sistemului trezoreriei finantelor publice in Romania are o importanta deosebita care rezulta din urmatoarele:

este considerat cel mai potrivit sistem de organizare a executiei finantelor publice, asigurand protejarea acestora de toate riscurile;

permite solutionarea unor importante probleme financiare, prin mijlocirea operatiilor specifice, si anume:

gestionarea creditelor externe primite de catre Guvern pentru sprijinirea programelor de reforma ale Guvernului;

mobilizarea resurselor financiare din economie pentru acoperirea deficitului bugetar si penrtu plata dobanzilor la datoria publica interna si externa;

permite cunoasterea permanenta a resurselor publice si previziunea nevoilor de imprumuturi pentru finantarea deficitului bugetar.

Trezoreria publica cuprinde totalitatea resurselor de care dispune statul. Importanta Trezoreriei publice este evidentiata si de faptul ca prin ea se realizeaza, la nivel central, de catre Ministerul Finantelor Publice, gestionarea datoriei publice interne si externe, lansarea si rambursarea imprumuturilor contractate si plata dobanzilor.

2.1.4. Functiile Trezoreriei Publice si resursele financiare publice

In Romania Trezoreria publica indeplineste doua functii de baza:

functia de casier public;

functia de bancher.

Functia de casier a trezoreriei in Romania. Trezoreria reprezinta casierul statului, avand ca sarcina principala - executia efectiva a operatiunilor de incasari si plati prevazute prin Legea anuala a finantelor. In cadrul trezoreriei, au loc miscari de fonduri rezultate din operatiunile permanente si au in vedere, in primul rand, resursele permanente ale statului (in special impozitele) si in al doilea rand, cheltuielile permanente (cheltuieli ordinare, de capital, tansferuri). Trezoreria asigura derularea corecta a acestor operatiuni, in timp si spatiu.

Clasificarea operatiunilor de casa ale trezoreriei statului se poate face pe baza urmatoarelor criterii

a) dupa carcaterul economic, cheltuielile de trezorerie cuprind:

cheltuieli ordinare, de functiomare si de transfer;

cheltuieli de capital, de investitii.

b) dupa caracterul financiar pot fi:

operatiuni cu character definitiv (incasari fiscale si cheltuieli bugetare);

operatiuni cu character temporar (necesita o rambursare ulterioara a fondurilor).

c) dupa criteriul juridic, se disting:

bugetul de stat;

bugetul asigurarilor sociale de stat;

bugetele anexe;

conturile speciale de trezorerie.

Consideram ca prin functia de casier trezoreria asigura incasarea veniturilor bugetare si efectuarea platilor bugetare in numerar sau prin decontari fara numerar, asigurand informatiile necesare privind executia de casa a componentelor bugetului general consolidat.

Trezoreria in calitate de bancher. Rolul de bancher al trezoreriei are doua forme.

In primul rand, trezoreria actioneaza ca o banca de depozit, ca o banca de afaceri, care furnizeaza capitaluri unor intreprinderi pentru a le asigura dezvoltarea.

In al doilea rand, trezoreria actioneaza ca o banca de emisiune intervenind in domeniul circulatiei monetare.

In Romania, conform prevederilor Legii privid finantele publice, se interzice acoperirea cheltuielilor bugetului de stat prin recurgerea la emisiune monetara sau prin finantarea directa de catre banci.

Refinantarea datoriei publice interne, finantarea deficitului bugetar si echilibrul balantei de plati externe se efectueza prin contractarea si garantarea de catre Ministerul Finantelor Publice, pe piata financiara interna si externa, de imprumuturi in limitele aprobate anual de catre Parlament.

Acoperirea golurilor temporare de casa si a deficitului inregistrat pe parcursul executiei bugetului de stat se efectueaza prin:

a) folosirea resurselor disponibile, aflate in contul general al trezoreriei statului. Legea finantelor publice, prevede ca asemenea resurse se pot folosi pentru finantarea temporara de pana la 20% a deficitului inregistrat pe parcurs;

b) emisiunea, in primele zece luni ale fiecarui an, de bonuri de tezaur sau alte instrumente specifice purtatoare de dobanda si cu scadenta pana la sfarsitul anului financiar. Valoarea totala a acestor inscrisuri nu poate depasi un plafon stabilit procentual din volumul total al cheltuielilor statului;

c) imprumuturi fara dobanda acordate de B.N.R. pe seama resurselor de creditare ale acesteia. Termenul de rambursare este de maxim 180 de zile, si nu poate depasi sfarsitul anului financiar. Rambursarea se efectueaza pe seama veniturilor bugetare sau a unui imprumut efectuat in conditiile legii. Valoarea imprumutului acordat de banci nu poate depasi intr-un an financiar proportia stabilita prin lege, de 10% din totalul veniturilor bugetului de stat realizate in anul precedent, iar soldul permanent al imprumuturilor acordate si nerambursate nu poate depasi in nici un moment, suma totala rezultzta din dublul capitalului BNR si al fondului de rezerva constituit.

d) suplimentarea unor credite bugetare aprobate prin Legea bugetului de stat in vederea finantarii unor actiuni noi aparute pe parcursul anului, respectiv pentru inlaturarea efectelor unor calamitati naturale, se efectueaza pe seama fondului de rezerva bugetara si a fondului de interventie la dispozitia Guvernului.

Deci trezoreria reprezinta banca la care institutiile publice au deschise conturi de incasari si plati si asigura efectuarea de operatiuni in care statul apare in calitate de garant sau coparticipant la acordarea de imprumuturi unor agentii guvernamentale, precum si gestionarea datoriri publice.

In timp, functiile trezoreriei publice au evoluat pe masura incredintarii de sarcini si atributii noi acesteia de catre stat. Alaturi de functiile de baza trezoreria publica mai indeplineste urmatoarele functii:

a) exercitarea controlului financiar preventiv asupra incasarii veniturilor si asupra incadrarii cheltuielior dispuse de ordonatorii de credite in prevederile si destinatia aprobata prin bugetele de venituri si cheltuieli;

b) efectuarea operatiunilor de decontare in contul institutiilor publice si pastrarea disponibilitatilor acestora in urma constituirii si utilizarii mijloacelor extrabugetare si a fondurilor speciale;

c) atragerea disponibilitatilor din economie prin constituiera de depozite si prin imprumuturi de stat lansate in vederea asigurarii resurselor financiare pentru retehnologizarea unor sectoare din economie, acoperirea deficitului bugetar;

d) efectuarea de plasamente financiare pe termen a disponibilitatilor statului existente temporar in conturile trezoreriei;

e) gestiomarea datoriei publice prin primirea imprumuturilor interne si externe, prin folosirea acestora potrivit destinatiei prevazute in contracte si prin rambursarea creditelor la scadenta si plata dobanzilor;

f) tinerea evidentei contabile a operatiunilor privind executia de casa a bugetului, pentru incasari si plati, cu ajutorul conturilor sintetice si analitice, desfasurate pe subdiviziunile clasificatiei bugetare si pe platitori;

g) functionarea corespunzatoare a sistemului informational contabil privind raportarea rezultatelor executiei bugetului de stat, a bugetului asigurarile sociale de stat, a bugetelor locale, a fondurilor speciale si extrabugetare;

h) contracteaza la B.N.R., imprumuturi pe termen scurt, pentru acoperirea temporara a decalajului dintre incasarile si platile din contul curent general al trezoreriei statului.

Resursele financiare publice sunt centralizate la dispozitia statului prin componentele bugetului general consolidat a carui executie de casa este realizatǎ prin intermediul trezoreriei publice.

Pentru a putea exista si functiona in conditii normale orice stat are nevoie de resurse financiare in scopul finan

Pentru a putea exista si functiona in conditii normale orice stat are nevoie de resurse financiare in scopul finantǎrii obiectivelor curente si viitoare. Guvernele statelor isi procurǎ fondurile necesare prin intermediul impozitelor, taxelor si a altor prelevǎri obligatorii.

Autoritǎtiile publice organizeazǎ actiuni publice in scopul acoperirii nevoilor generale ale societǎtii in ceea ce priveste educatia, cultura, ordinea publicǎ si siguranta nationalǎ, sǎnǎtatea si protectia socialǎ. Toti membrii societǎtii beneficiazǎ de pe urma acestor actiuni publice, accesul la aceste utilitǎti realizandu-se fǎrǎ actul de vanzare - cumpǎrare deoarece cetǎtenii efectueazǎ anticipat contributii bǎnesti.

Resursele financiare publice, in functie de sursa de formare provin din:

produsul intern brut pe calea impozitelor si taxelor de la persoanele fizice si juridice, din venituri aferente domeniilor private ale statului, din contributii si penalizǎri;

avutia nationalǎ in cazuri exceptionale prin vanzarea de proprietǎti ale statului, din venituri din participatii de capital in strǎinǎtate sau din rezervele de tezaur;

transferurile din strainǎtate care cuprind ajutoare propriu-zise, imprumuturi de stat externe, despǎgubiri de rǎzboi, valorificǎri de trofee.

In Romania resursele publice sunt formate in marea lor majoritate din resurse bugetare constituite prin bugetul de stat si bugetul asigurǎrilor sociale de stat ?(detin 75,6% din totalul resurselor financiare publice in anul 2003) si bugetele locale.

In ultimii ani in

Intre anii 1995 - 2000 procesul de debugetizare produs prin intermediul bugetelor mixte si bugetelor formate din mijloace extrabugetare a fost mai pronuntat.

Incepand cu anii 2002, 2003 a inceput sǎ se reducǎ numǎrul bugetelor anexe, dar soldul financiar al acestora rǎmane incǎ ridicat si controlul organelor statului asupra acestora este insuficient.

2.1.5. Imprumuturile publice - continut, rol, trasaturi si datoria publica - concept

Veniturile incasate de stat din impozite, taxe si contributii si cele procurate de la intreprinderile si proprietǎtile sale nu sunt suficiente pentru a acoperi cheltuielile bugetare ordinare statul apeland in acest caz la imprumuturi.

Statul apeleazǎ la imprumuturi fie din necesitǎti de trezorerie fie din necesitǎti de echilibru bugetar. Pe parcursul executiei bugetare nu existǎ o concordantǎ perfectǎ intre termenele de incasare a veniturilor si termenele de platǎ a cheltuielilor apǎrand goluri de casǎ (cand plǎtile sunt mai mari decat incasǎrile) sau plusuri de resurse (cand incasǎrile sunt mai mari decat platile).

Imprumuturile de stat reprezinta o formǎ de mobilizare a unor mijloace bǎnesti de cǎtre autoritatea de stat anticipand resurse viitoare in vederea folosirii lor pentru acoperirea unor cheltuieli publice. Imprumuturile de stat din punct de vedere juridic, constituie un act de vointǎ intre persoane fixice sau juridice pe de o parte si de stat pe de altǎ parte prin care persoanele fizice sau juridice consimt sǎ punǎ la dispozitia statului o sumǎ de bani cu titlu de imprumut statul angajandu-se in restituirea sumei respective la termenul stabilit suportand dobanda si costurile aferente.

Imprumuturile de stat prezintǎ urmǎtoarele caracteristici:

a) au caracter contractual. Imprumutul exprimǎ acordul de vointǎ al pǎrtilor neconstituind un act impus unilateral de cǎtre stat. Desi statul stabileste forma de emisiune a imprumutului, forma si mǎrimea venitului pe care il asigurǎ (dobandǎ) si conditiile de rambursare a imprumutului fǎrǎ a consulta in prealabil potentialii subscriitori, imprumutul are un caracter benevol ca urmare a faptului cǎ persoanele fizice sau juridice pot subscrie sau nu la imprumut, respectiv pot alege intre a accepta sau a respinge aceste conditii.

Impozitul reprezintǎ o prelevare obligatorie stabilitǎ in mod unilateral de cǎtre stat in sarcina unei persoane fizice sau juridice.

b) au caracter rambursabil. Imprumutul se restituie persoanelor fizice sau juridice care l-au acordat la termenul fixat. Impozitul reprezintǎ o prelevare definitivǎ, nerambursabilǎ lǎsat la alegerea statului.

c) au un caracter limitat. Imprumutul este prelevat doar de la cei cu economii disponibile nebazandu-se pe constrangere. Impozitul este prelevat de la toate categoriile sociale.

d) asigura o contraprestatie detinǎtorilor de inscrisuri publice. Statul se angajeazǎ sǎ achite sistematic detinǎtorilor de inscrisuri publice venituri sub formǎ de dobanzi si alte avantaje materiale.

Statul se imprumutǎ pe piata internǎ sau externǎ pentru finantarea deficitului bugetar in situatia in care veniturile ordinare nu acoperǎ integral cheltuielile bugetare pentru intregul an.

Datoria publicǎ reprezintǎ ansamblul obligatiilor bǎnesti ale statului, la un moment dat, fatǎ de creditorii interni si externi, contracte de Guvern, prin Ministerul Finantelor Publice, in numele Romaniei rezultate din imprumuturi in monedǎ nationalǎ si in valutǎ pe termen scurt, mediu si lung, inclusiv obligatiile fatǎ de trezoreria proprie rezultate din utilizarea unor resurse avansate temporar pentru acoperirea deficitului bugetului de stat.

Datoria publicǎ mai poate fi definitǎ ca totalitatea sumelor imprumutate de autoritǎtile publice centrale, de unitǎtile administrative - teritoriale si de alte entitǎti publice de la persoane fizice sau juridice pe piata internǎ si in strǎinǎtate si rǎmase de rambursat la un moment dat.

Datoria publicǎ asigurǎ intelegerea situatiei financiare a unei tǎri, a gradului de indatorare al acesteia precum si a relatiilor care existǎ intre balanta creantelor si angajamentelor si balantǎ de plǎti externe. Gradul de indatorare al unei tǎri se determinǎ prin raportarea soldului datoriei publice la produsul intern brut, acest indicator arǎtand in ce mǎsurǎ valoarea adǎugatǎ intr-un an este grevatǎ de datoria publicǎ.

Dimensiunile datoriei publice sunt date de volumul absolut al acesteia, respectiv de mǎrimea medie pe locuitor, de raportul dintre datoria publicǎ si PIB. Deci datoria publicǎ a unei tǎri poate fi exprimatǎ in valori absolute in vederea cunoasterii sarcinii la care este supusǎ economia tǎrii fatǎ de creditori, in valori relative ca procent din PIB in vederea realizǎrii de comparatii in timp si intre tǎri precum si ca mǎrime medie pe locuitor in vederea efectuǎrii de comparatii in timp si in spatiu.

2.2. Managementul general al Trezoreriei publice

2.2.1. Organizarea Trezoreriei Publice in Romania

Potrivit H.G.R. nr.78/1992, Ministerul Finantelor Publice a fost autorizat sǎ infiinteze trezorerii ale finantelor publice.

Prin Legea contabilitǎtii nr.82/1991 republicatǎ s-a stabilit cǎ in cadrul trezoreriei publice se desfǎsoarǎ operatiunile referitoare la executia de casǎ a bugetului de stat, executia de casǎ a bugetelor locale, executia de casǎ a bugetului asigurǎrilor sociale de stat, constituirea si utilizarea mijloacelor extrabugetare si a fondurilor cu destinatie specialǎ, gestionarea datoriei publice interne si externe si alte operatiuni financiare efectuate in contul organelor administratiei publice centrale.

Prin sistemul trezoreriei s-a reusit separarea finantelor sectorului public, in conturi distincte deschise la Banca Nationalǎ a Romaniei, de resursele proprii ale bǎncilor comerciale.

Trezoreria finantelor publice este organizatǎ si functioneazǎ ca un sistem unitar atat la nivel central, in cadrul Ministerului Finantelor Publice, cat si la nivel teritorial, in cadrul organelor sale financiare subordinate si anume in cadrul Directiilor Generale ale Finantelor Publice Judetene si a municipiului Bucuresti, in cadrul Administratiilor financiare ale municipiilor, Administratiilor financiare ale oraselor si in cadrul Administratiilor financiare ale comunelor.

Ministerul Finantelor Publice stabileste sistemul de organizare si functionare a trezoreriei statului.

Trezoreria Statului constituie institutia financiarǎ prin intermediul cǎreia sectorul public isi efectueazǎ operatiunile de incasǎri si plǎti si asupra cǎrora Ministerul Finantelor Publice isi exercitǎ controlul fiscal si financiar preventive.

Trezoreria Statului ca institutie este organizatǎ la nivel central si la nivel teritorial.

La nivel central

Trezoreria Centralǎ in Romania este organizatǎ in cadrul Directiei Generale a Contabilitǎtii Publice si a Sistemului de Decontǎri in Sectorul Public si Unitǎtii de Management a Trezoreriei statului din Ministerul Finantelor Publice.

Trezoreria Centralǎ functioneazǎ in cadrul Ministerului Finantelor Publice fiinde reprezentatǎ prin Directia a Contabilitǎtii Publice si a Sistemului de Decontǎri in Sectorul Public in care sunt organizate servicii si compartimente care au ca obiect probleme legate de metodologia contabilitǎtii pubilce si in special, a contabilitǎtii Trezoreriei statului, alocarea si executarea bugetului trezoreriei statului, elaborarea conturilor generale de executie si verificarea bilanturilor contabile ale institutiilor publice si prin Unitatea de Management a Trezoreriei Statului care cuprinde compartimente cu atributii referitoare la prognoza trezoreriei, echilibrul trezoreriei, serviciul datoriei publice produs de trezorerie, piata primarǎ a titlurilor de stat, garantii interne.

La nivel teritorial, activitatea de trezorerie este organizatǎ in cadrul organelor financiare subordinate ale Ministerului Finantelor Publice conform dispozitiilor legale in vigoare si respectand normele metodologice elaborate de Directia Generalǎ a Contabilitǎtii Publice si a Sistemului de Decontǎri in Sectorul Public.

Trezoreria municipalǎ este organizatǎ in cadrul Administratiei finantelor publice municipale unitate fiscalǎ teritorialǎ subordonatǎ directorului executive prin care se realizeazǎ atributiile Directiei Generale a Finantelor Publice in plan teritorial si condusǎ de un sef administratie si doi sefi administratie adjuncti, unul pentru activitatea de administrare a veniturilor statului si unul pentru activitatea de trezorerie si contabilitate publicǎ.

Activitatea de trezorerie si contabilitate publicǎ din cadrul Administratiei finantelor publice municipale este organizatǎ in urmǎtoarele compartimente:

a) Serviciul (biroul) incasarea si evidenta veniturilor bugetare;

b) Serviciul (biroul) verificarea si decontarea cheltuielior institutiilor publice;

c) Compartimentul administrarea conturilor agentilor economici;

d) Servicul (biroul) administrarea si contabilitatea contului current al trezoreriei;

e) Serviciul (biroul) casierie tezaur, vanzare si gestionarea a titlurilor de stat si certificatelor de trezorerie.

2.2.2. Mecanismul de functionare a Trezoreriei Publice

Trezoreria publicǎ detine un rol esential in cadrul finantelor publice, executia de casǎ a componentelor bugetului general consolidate realizandu-se prin intermediul acesteia.

Institutiile publice, conform Ordinului nr.1253/2003, indifferent de sistemul de finantare si de subordonare, efectueazǎ operatiunile de incasǎri si plǎti prin unitǎtile trezoreriei statului in a cǎror razǎ sunt inregistrate fiscal cu exceptia institutiilor publice ai cǎror conducǎtori au calitatea de ordonatori principali si secundari de credite ai bugetului de stat, bugetului asigurǎrilor sociale de stat si bugetelor fondurilor speciale si institutiilor publice autonome cu sediul in municipiul Bucuresti si a Consiliului General al municipiului Bucuresti care efectueazǎ operatiile de incasǎri si plǎti prin Trezoreria municipiului Bucuresti.

Trezoreria Statului include si plǎti referitoare la veniturile si cheltuielile bugetului de stat, bugetului asigurǎrilor sociale de stat, bugetelor locale si ale bugetelor fondurilor speciale, la veniturile si cheltuielile institutiilor publice care sunt administrate in regim extrabugetar, alte venituri si cheltuieli ale sectorului public, inclusiv drepturile de incasat si obligatiile de platǎ ale statului care au la bazǎ acorduri guvernamentale, emiterea certificatelor de trezorerie cǎtre populatie, rǎscumpǎrarea la scadentǎ a acestora, transformarea certificatelor de trezorerie in certificate de deposit, datoria publicǎ internǎ si externǎ, inclusive serviciul datoriei publice interne si externe.

Plǎtile sunt realizate prin virare in limita creditelor bugetare deschise si repartizate sau a disponibilitǎtilor evidentiate in conturile deschise distinct la Trezoreria Statului, pe bugete, fonduri speciale si mijloace extrabugetare, cu desfǎsurare pe institutii publice.

Institutiile publice pot ridica din conturile de cheltuieli sau de disponibil deschise la Trezoreria Statului, sume pentru efectuarea de plǎti in numerar, respectand drepturi de personal, precum si alte cheltuieli care nu se justificǎ a fi efectuate prin deconturi.

Transferurile si subventiile allocate de la bugetul de stat, bugetele locale si fondurile speciale de cǎtre ordonatorii principali de credite regiilor autonome si societǎtilor comerciale vor fi utilizate, potrivit destinatiilor aprobate prin lege, prin conturi deschise la Trezoreria Statului pe seama unitǎtilor respective.

Institutiile publice, indiferent de sistemul de finantare, sunt obligate sǎ vireze contravaloarea mǎrfurilor, prestǎrilor de servicii sau lucrǎrilor executate in conturile furnizorilor deschise la Trezoreria Statului.

Agentii economici care au de incasat sume de la institutiile publice isi deschid conturi de disponibil la Trezoreria Statului in a cǎrei razǎ de teritorialǎ isi au sediul sau la care sunt luati in evidentǎ fiscalǎ. Agentii economici din sumele incasate isi achitǎ obligatiile fiscale cǎtre bugetul de stat, disponibilitǎtile rǎmase, putand fi folosite pentru lichidarea obligatiilor cǎtre alte bugete, sau pentru alte scopuri.

Pentru sumele pǎstrate in conturi deschise la Trezoreria Statului, agentii economici si institutiile publice finantate integral din venituri proprii beneficiazǎ de dobandǎ la vedere sau de depozit, conform conventiilor incheiate cu Trezoreria Statului.

2.3. Organizarea si conducerea contabilitatii Trezoreriei Publice

Conform legislatiei in vigoare societǎtile comerciale, societǎtile si companiile nationale, regiile autonome, B.N.R., societǎtile bancare, institutiile publice, asociatiile si celelalte persoane juridice cu si fǎrǎ scop lucrativ, persoanle fizice autorizate sǎ desfǎsoare activitǎti independente au obligatia sǎ organizeze si sǎ conducǎ contabilitatea proprie.

Acestea organizeazǎ si tin contabilitatea, de regulǎ, in compartimente distincte conduse de cǎtre directorul financiar contabil, contabilul sef sau altǎ persoanǎ imputernicitǎ sǎ indeplineascǎ aceastǎ functie. Rǎspunderea pentru organizarea si tinerea contabilitǎtii, potrivit legii, revine administratorului, ordonatorului de credite sau altei persoane care au obligatia gestionǎrii patrimoniului.

Contabilitatea Trezoreriei publice se incadreazǎ in ceea ce formeazǎ contabilitatea publicǎ. Conform Legii finantelor publice nr.500/2002 contabilitatea publicǎ cuprinde:

contabilitatea veniturilor si cheltuielilor bugetare care sǎ reflecte incasarea veniturilor si plata cheltuielilor aferente exercitiului bugetar;

contabilitatea Trezoreriei statului;

contabilitatea generalǎ bazatǎ pe principiul constatǎrii drepturilor si obligatiilor care sǎ reflecte evolutia situatiei financiare si patrimoniale, excedentul sau deficitul patrimonial;

contabilitatea destinatǎ analizǎrii costurilor programelor aprobate.

2.3.1. Contabilitatea trezoreriei Publice ca parte componenta a contabilitatii publice

Contabilitatea publicǎ, in general, cuprinde un ansamblu de reglementǎri si dispozitii de ordin legislativ care asigurǎ executarea fidelǎ a bugetului si a altor operatiuni financiare ale organismelor publice avand un rol dublu si anume: de control a banului public si de informare.

Existǎ si alte definitii ale contabilitǎtii publice private din punct de vedere usual, tehnic, administrativ.

Definitia uzualǎ aratǎ cǎ contabilitatea publicǎ reprezintǎ "ansamblulu de reguli aplicabile gestiunii veniturilor de stat".

Definitia tehnicǎ considerǎ cǎ contabilitatea publicǎ reprezintǎ "reguli de prezentare a conturilor publice".

Definitia administrativǎ subliniazǎ cǎ "regulile contabilitǎtii publice sunt in acelasi timp: reguli de prezentare a conturilor si reguli de organizare a serviciilor contabililor publici".

Contabilitatea publicǎ este oglinda vietii unei societǎti care reflectǎ schimbǎrile si modul de administrare a valorilor materiale si spirituale. Contabilitatea publicǎ se ocupǎ cu evidenta operatiunilor din cadrul unui patrimoniu. Atunci cand operatiunile contabile privesc miscǎrile patrimoniale din cadrul unui patrimoniu public, contabilitatea este publicǎ.

Contabilitatea publicǎ, care evidentiazǎ operatiunile de incasǎri si plǎti privind fondurile publice, evalueazǎ obligatiile contribuabililor si reflectǎ responsabilitatea ordonatorilor de credite privind efectuarea plǎtilor din fondurile publice fiind obligatorie pentru toate organismele publice, comunitǎtiile teritoriale, institutiile publice centrale si locale, se identificǎ in mare mǎsurǎ cu sarcinile si atributiile contabilitǎtii Trezoreriei statului.

In ceea ce priveste contabilitatea Trezoreriei statului, aceasta trebuie sǎ asigure informatii referitoare la derularea executiei bugetare in conditii de echilibru financiar aprobate anual prin lege pentru fiecare buget si in limita disponibilitǎtilor aflate in conturi.De asemenea ea trebuie sǎ reflecte evolutia situatiei financiare si patrimoniale precum si fluxurile financiare formate in procesul de constituire si utilizare a fondurilor publice si modul de administrare si gestionare al acestora.

Comparativ cu contabilitatea institutiilor publice care evidentiazǎ gestionarea si miscarea patrimoniului institutiei respective, contabilitatea Trezoreriei publice, prin concentrarea si centralizarea informatiilor pe care le realizeazǎ, creeazǎ o imagine coerentǎ si atotcuprinzǎtoare la nivel judetean si national asupra miscǎrii fondurilor publice.

Contabilitatea Trezoreriei publice furnizeazǎ informatii care sunt utilizate la analize, comparatii si decizii, la nivel macroeconomic si microeconomic, in scopul incurajǎrii sau descurajǎrii unui sector economic sau altul.

Intre contabilitatea Trezoreriei publice si contabilitatea financiarǎ existǎ asemǎnǎri cum ar fi:

a) folosirea unor modele de registre contabile si formulare comune privind activitatea financiarǎ si contabilǎ;

b) functionarea conturilor din cadrul contabilitǎtii publice (Trezoreriei statului) se face obligatoriu dupǎ aceleasi reguli si metode astfel:

contabilitatea publicǎ se organizeazǎ si se conduce in partidǎ dublǎ (cu unele exceptii premise - Consiliile locale comunale organizeazǎ contabilitatea in partidǎ simplǎ);

inregistrarea in contabilitate cronologic si sistematic a tuturor operatiilor de incasǎri si plǎti simultan, in debitul unor conturi si in creditul altora;

stabilirea totalului sumelor debitoare, totalul sumelor creditoare si a soldului final al fiecǎrui cont;

intocmirea cel putin lunar, a balantei de verificare care reflectǎ egalitatea intre totalul sumelor debitoare si creditoare, respectiv soldurilor debitoare si creditoare ale conturilor;

prezentarea executiei finale lunar, trimestrial, anual, a veniturilor incasate si a plǎtilor efectuate, precum si excedentului sau deficitului obtinut.

c) metodele bilanturilor contabile si planurile de conturi ale Trezoreriei statului, institutiilor publice si agentilor economici sunt stabilite de cǎtre Ministerul Finantelor Publice.

d) bilantul contabil, in cazul unitǎtilor patrimoniale se compune din bilant contabil, cont de profit si pierdere, anexe si raport de gestiune iar in cazul Trezoreriei publice si a institutiilor publice, se compune din bilant, cont de executie, anexe si raport explicativ. Bilantul contabil si bugetul Trezoreriei statului sunt supuse auditului de cǎtre o comisie de audit (incepand cu anul 1999);

e) organizarea si desfǎsurarea inventarierii si a regulilor privind valorificarea acestora, mentionand faptul cǎ inventarierea realitǎtilor din teren, (productie,depozite) in cazul unitǎtilor patrimoniale, este inlocuitǎ cu inventarierea realitǎtilor din conturile Trezoreriei, contul curent, casa, in cazul Trezoreriei publice;

f) inchiderea conturilor de venituri si cheltuieli din contabilitatea Trezoreriei publice se realizeazǎ prin intermediul unui cont de rezultate "Excedent/deficit bugetar, pe anul curent" soldul creditor reflectand excedentul executiei bugetului respectiv, iar soldul debitor, deficitul excutiei bugetului respectiv, la fel ca in cazul contului "Profit si pierdere" din contabilitatea generalǎ (financiarǎ).

Intre contabilitatea Trezoreriei publice si contabilitatea financiarǎ existǎ si deosebiri determinate de specificul functionǎrii conturilor trezoreriei statului pe sistem bancar adicǎ soldurile debitoare ale conturilor de activ din contabilitatea agentilor economici si institutiilor publice sunt reflectate in soldurile creditoare ale conturilor corespondente din contabilitatea Trezoreriei publice sau a bǎncilor:

a) numǎrul conturilor sintetice folosite in contabilitatea Trezoreriei publice este mai redus decat cel al conturilor din contabilitatea financiarǎ si cel al conturilor din contabilitatea institutiilor publice;

b) intre conturile de venituri din planul de conturi al trezoreriei si conturile de venituri din planul de conturi general al agentilor economici existǎ deosebiri. Soldul creditor al contului de venituri din planul de conturi al trezoreriei publice reflectǎ "disponibilul din cont" in timp ce soldul creditor al contului de venituri din planul de conturi general nu se regǎseste efectiv si in totalitate in "disponibilul din cont" acesta poate fi dispersat in multe conturi din activul bilantului si chiar in facturile neincasate de la clienti.

c) intre conturile de cheltuieli din planul de conturi al trezoreriei publice si conturile de cheltuieli din planul de conturi general al agentilor economici si al institutiilor publice existǎ diferente. Conturile de cheltuieli din contabiliatea Trezoreriei publice reflectǎ plǎtile nete de casǎ neexistand, de obicei, identitate intre acestea si consumul efectiv, in timp ce conturile de cheltuieli din contabiliatea agentilor economici si a institutiilor publice reflectǎ intotdeauna numai consumurile efective (consum efectiv de materiale).

2.3.2. Controlul incasarii veniturilor bugetare prin trezorerie

In calitate de casier al sectorului public, prin trezorerie se realizeazǎ incasarea si evidenta veniturilor bugetare, distinct pe tipuri de bugete, pe capitole si subcapitole, conform clasificatiei bugetare si pe plǎtitori asigurand urmǎrirea indeplinirii obligatiilor bugetare de cǎtre toti contribuabilii.

In calitate de gestionar al banului public prin trezorerie trebuie sǎ se asigure deschiderea conturilor de incasǎri si plǎti ale institutiilor publice, efectuand gestionarea disponibilitǎtilor bǎnesti ale sectorului public, gestionarea zilnicǎ a soldului de casǎ al bugetului general consolidate si asigurarea lichiditǎtilor necesare prin cunoasterea fluxului de incasǎri si plǎti.

Deci, prin Trezoreria publicǎ se efectueazǎ operatiunile de incasare, de control al incasǎrilor, de evidentiere, raportare, informare operativǎ in ceea ce priveste bugetul general consolidate. Acestea presupun ca prin sistemul trezoreriei publice sǎ se realizeze concomitent atat operatiuni de evidentǎ bugetarǎ, controlul lor realizandu-se prin B.N.R., la care este deschis "Contul current al trezoreriei statului".

Fiecare trezorerie are obligatia de a exercita controlul asupra incasǎrii la termen a veniturilor datorate bugetului de stat, bugetelor locale si bugetului asigurǎrilor sociale de stat.

Controalele exercitate de cǎtre fiecare unitate a trezoreriei publice sunt controale bugetare care se exercitǎ preventiv, concomitant sau posterior efectuǎrii operatiilor de executie a veniturilor si a cheltuielilor, pentru a evita operatiunile nelegale, ineficiente sau inoportune.

Controlul veniturilor datorate bugetului se exercitǎ de cǎtre compartimentul "Incasarea si evidenta veniturilor" din cadrul trezoreriei pe baza documentelor de platǎ, a dispozitiilor prezentate spre verificare primite in trezorerie ( de exemplu: chitante, ordine de platǎ, ordine de incasare etc.).

Cu ocazia controlului se verificǎ si se analizeazǎ urmǎtoarele:

temeiul legal prin care s-a stabilit obligatia vǎrsǎrii de impozite si taxe cǎtre buget;

respectarea reglemetǎrilor in vigoare privind vǎrsarea impozitelor si taxelor pe bugete si incadrarea veniturilor pe capitole si subcapitole prevǎzute de clasificatia bugetarǎ aprobatǎ;

respectarea termenlor de vǎrsare a impozitelor, taxelor si a altor venituri.

Se considerǎ ziua efectuǎrii plǎtii:

ziua depunerii sumei pentru incasǎrile in numerar prin caseria trezoreriei;

ziua virǎrii sumei din contul plǎtitorului, cand plata se face cu ordin de platǎ din initiativa agentului economic. Pentru nerespectarea termenelor de platǎ a sumelor la buget se aplicǎ majorǎri de intarziere potrivit prevederilor legale in vigoare;

stabilirea corectǎ a documentelor de platǎ, a conturilor sintetice pe feluri de venituri, a conturilor analitice pe plǎtitori.

determinarea corectǎ a bonificatiilor acordate contribuabililor pentru plata anticipatǎ a unor impozite si taxe stabilite prin reglementǎrile in vigoare.

In cadrul serviciului "Incasarea si evidenta veniturilor", pe baza documentelor de incasare a veniturilor bugetare, se inregistreazǎ operatiunile in "Jurnalul de inregistrare a veniturilor" care se deschide si se inchide zilnic pentru fiecare cont sintetic de bilant. Inregistrarea in jurnal a operatiunilor se realizeazǎ concomitant cu inregistrarea documentelor in fisele analitice.

In anul 2004 pentru a oferi organelor fiscale competente posibilitatea cunoasterii unei situatii cat mai exacte si reale a creantelor bugetare reprezentand contributii sociale a existat obligativitatea depunerii (pana la data de 15.02.2004) unei Declaratii - inventar, de cǎtre plǎtitorii de contributii sociale care inregistrau obligatii restante reprezentand contributii sociale la data de 31 decembrie 2003.

Declaratia - inventar includea fiecare contributie socialǎ datoratǎ pe ani fiscali, dobanzile si penalitǎtile de intarziere stabilite prinactele de control si/sau calculate pe propria rǎspundere de plǎtitorii de contributii sociale. Aceastǎ declaratie a fost depusǎ pe un formular editat de contribuabili prin folosirea programului de asistentǎ elaborat de Ministerul Finantelor Publice pus la dispozitie gratuit de unitǎtile fiscale subordonate.

2.3.3. Controlul efectuarii cheltuielilor bugetare prin trezorerie

Controlul exercitat de Trezoreria Statului asupra executǎrii bugetului de stat, bugetului asigurǎrilor sociale de stat, bugetlui local, etc. se asigurǎ, prin Directia Generalǎ a Contabilitǎtii Publice si a Sistemului de Decontǎri in Sectorul Public si Unitatea de Management a Trezoreriei Statului si prin trezoreriile operative.

Directia Generalǎ a Contabilitǎtii Publice si a Sistemului de Decontǎri in Sectorul Public si Unitatea de Management a Trezoreriei Statului controleazǎ si verificǎ:

in ceea ce priveste bugetul de stat dacǎ cererile de deschidere a creditelor bugetare ale ordonatorilor principali de credite se incadreazǎ in volumul si structura celor probate pe subdiviziunile clasificatiei bugetare;

in ceea ce priveste bugetul asigurǎrilor sociale de stat, modul in care propunerile privind creditele solicitate se incadreazǎ in nivelul celor aprobate de cǎtre Parlamnet, repartizarea pe trimestre a prevederilor, dacǎ conturile de executie prezentate sunt corect intocmite;

in ceea ce priveste bugetele locale doar deschiderile de credite pentru "transferǎrile cǎtre bugetele locale" prevǎzute a se acorda de la bugetul de stat.

Trezoreriile operative sunt organizate in cadrul Directiilor Generale a Finantelor Publice si cuprind:

trezoreriile operative organizate la nivelul Administratiilor finantelor publice ale municipiilor, sectoarelor municipiului Bucuresti, oraselor si comunelor care efectueazǎ operatii propriu - zise de incasǎri si plǎti in contul componentelor bugetului general consolidate.

trezoreriile judetene organizate in cadrul Directiei Generale a Finantelor Publice Judetene si a municipiului Bucuresti care executǎ operatiuni de conexiuni in legǎturǎ cu primirea si transmiterea documentelor privind incasǎrile si plǎtile intre trezoreriile operative din cadrul judetului si intre acestea si B.N.R. prin contul curent al trezoreriei statului.

Controlul exercitat de trezoreriile operative asupra efectuǎrii cheltuielilor bugetului de stat.

Plǎtile, care se pot efectua de ordonatorii de credite, finantati din bugetul de stat, in numerar prin casieria institutiei sau prin plǎti fǎrǎ numerar privesc cheltuielile publice.

Trezoreriile operative exercitǎ, asupra initiativei ordonatorilor de credite de a efectua plǎti de casǎ, un control financiar preventiv care are in vedere cheltuielile curente si cheltuielile de capital.

Controlul financiar preventiv asupra initiativei ordonatorilor de credite de a efectua plǎti din resursele bugetului de stat are urmǎtoarele obiective:

a) incadrarea plǎtilor de casǎ in limita si nivelul creditelor bugetare deschise sau repartizate pe capitole si categorii de cheltuieli;

b) legalitatea plǎtii respective, dacǎ aceasta este prevǎzutǎ intr-un act normativ si poate fi finantatǎ din bugetul de stat;

c) necesitatea si oportunitatea plǎtii verificandu-se mǎsura in care plǎtile respective sunt specifice functionǎrii institutiei.

Pentru a putea efectua plǎti ordonatorii de credite finantate de bugetul de stat e sufficient sǎ dispunǎ de credite bugetare deschise pe subdiviziunile clasificatiei bugetare.

Controlul exercitat de trezoreriile operative asupra efectuǎrii cheltuielilor derulate prin bugetele locale.

Trezoreriile operative exercitǎ un control financiar preventive asupra cheltuielilor care se deruleazǎ prin bugetele locale avand in vedere incadrarea totalului plǎtilor inregistrate din conturile ordonatorilor de credite din bugetul local al unei localitǎti in totalul veniturilor bugetului local (venituri proprii + sume defalcate + transferuri din bugetul de stat) si incadrarea plǎtilor in nivelul creditelor bugetare deschise pe subdiviziunile clasificatiei bugetare.

Pentru a putea efectua plǎti ordonatorii de credite, finantati din bugetele locale trebuie sǎ aibǎ, pe langǎ creditele bugetare deschise si disponibilitǎti bǎnesti in cont.

Controlul exercitat de trezoreriile operative asupra efectuǎrii cheltuielilor bugetului asigurǎrilor sociale de stat.

a) incadrarea plǎtilor in nivelul creditelor deschise si repartizate prin Ministerul Muncii si Solidaritǎtii Sociale;

b) legalitatea efectuǎrii cheltuielilor.

Prin Ministerul Muncii si Solidaritǎtii Sociale se deruleazǎ:

cheltuieli specifice acestui minister care se suportǎ din bugetul asigurǎrilor sociale de stat (pensii de asigurǎri sociale de stat, indemnizatii pentru incapacitate temporarǎ de muncǎ, concedii de maternitate);

alocatiile de stat pentru copii, ajutoare pentru mame cu mai multi copii care se finanteazǎ prin bugetul de stat.

Controlul financiar preventive al trezoreriilor operative, alǎturi de obiectivele luate in considerare cu ocazia controlului efectuat in cazul executǎrii bugetului de stat, pentru cheltuielile specifice Ministerului Muncii si Solidaritǎtii Sociale finantate din bugetul asigurǎrilor sociale de stat (indemnizatii bǎnesti pentru incapacitate temporarǎ de muncǎ, concedii de maternitate si ingrijirea copiilor, pensii de asigurǎri sociale de stat) urmǎreste:

concordanta sumei din ordinul de platǎ cu mandatele postale pentru pensii care se plǎtesc prin oficiile postale sau cu borderourile pensionarilor care au deschise conturi personale la unitǎtile C.E.C. i cazul in care plata acestora se face prin aceste unitǎti;

necesarul acestor plǎti sǎ fie preluate cu ordin de incasare din contul de cheltuieli al bugetului de stat pentru cheltuielile care se suportǎ din acest buget si aduse in contul de cheltuieli de unde se face plata.

Stabilirea corectǎ a sumei datoratǎ bugetului asigurǎrilor sociale de stat din contributia la asigurǎrile sociale de stat dupǎ retinerea din aceasta a necesarului plǎtilor care se efectueazǎ prin angajatori presupune:

stabilirea corectǎ a sumelor de incasat prin ordinele de incasare de cǎtre institutiile publice, regiile autonome si societǎtile comerciale din contul de cheltuieli al bugetului asigurǎrilor sociale de stat reprezentand cheltuieli specifice asigurǎrilor sociale cand acestea se plǎtesc prin aceste unitǎti.

existenta avizului Directiei Judetene de Muncǎ si Solidaritate Socialǎ pentru sumele solicitate de Consiliile locale reprezentand plǎti specifice asigurǎrilor sociale, cand acestea se achitǎ prin aceste unitǎti.

2.3.4.Contabilitatea Trezoreriei Publice

Sistemul de contabilitate contribuie la obtinerea de informatii necesare realizǎrii functiilor manageriale in principal luarea deceziilor si controlul indeplinirii acestora.

Pentru ca informatia contabilǎ sa fie utilǎ, in cadrul sistemului managerial, trebuie sǎ indeplineascǎ patru caracteristici calitative principale: inteligibilitate, relevantǎ, credibilitate si compatibilitate.

Inteligibilitatea, reprezintǎ o calitate esentialǎ in sensul cǎ informatiile contabile trebuie sǎ fie usor intelese de cǎtre utilizatori. In acest scop se presupune cǎ utilizatorii dispun de notiuni de contabilitate si au dorinta de a studia informatiile prezentate de cǎtre producǎtori.

Relevanta informatiilor contabile reprezintǎ capacitatea acestora de a fi utile beneficiarilor in luarea deciziilor. Informatiile contabile sunt relevante atunci cand influenteazǎ deciziile economice ale utilizatorilor, ajutandu-i pe acestea sǎ evalueze evenimente trecute, prezente sau viitoare, confirmand sau corectand evaluǎrile lor anterioare.

Credibilitatea. Informatia contabilǎ are calitatea de a fi credibilǎ atunci cand nu contine erori semnificative, nu este pǎrtinitoare, iar utilizatorii pot avea incredere cǎ reprezintǎ corect ceea ce informatia si-a propus sǎ reprezinte sau ceea ce se asteaptǎ, in mod rezonabil sǎ reprezinte. Pentru ca informatia sǎ prezinte in mod credibil evenimentele si tranzactiile pe care le reprezintǎ, este necesar ca acestea sǎ fie contabilizate si prezentate in concordantǎ cu fondul lor si cu realitatea economicǎ si nu doar cu forma lor juridicǎ.

Compatibilitatea, presupune necesitatea ca utilizatorii, sǎ poatǎ compara informatiile din situatiile financiare in timp.

Informatia contabilǎ dacǎ este prelucratǎ, primeste de multe ori si alte valori. Prelucrarea informatiei inseamnǎ punera in actiune a instrumentelor gandirii, a inductiei, dar si a deductiei, a analizei, dar si a sintezei. Cu ajutorul lor se asigurǎ estimarea sensului in care s-a modificat o situatie, respectiv intelegerea efectivǎ a noutǎtii pe care o adduce modificarea.

In conformitate cu prevederile Legii contabilitǎtii, Ministerul Finantelor Publice este autorizat sǎ organizeze contabilitatea Trezoreriei publice privind:

- executia de casǎ a bugetului de stat, bugetelor locale, bugetului asigurǎrilor sociale de stat, bugetului Fondului national unic de asigurǎri sociale de sǎnǎtate, bugetului asigurǎrilor pentru somaj etc.

- constituirea si utilizarea mijloacelor extrabugetare si a fondurilor cu destinatie specialǎ;

- gestionarea datoriei publice internǎ si externǎ;

- alte operatiuni financiare efectuate in contul organelor administratiei publice centrale si locale.

In Romania contabilitatea Trezoreriei statului se organizeazǎ in cadrul Directiei Generale a Contabilitǎtii Publice si a Sistemului de Decontǎri in Sectorul Public din cadrul Ministerului Finantelor Publice, precum si in cadrul Directiilor generale ale finantelor publice judetene si Administratiilor finantelor publice (municipale/orǎsenesti/comunale), ca organe de specialitate ale Ministerului Finantelor Publice la nivel teritorial.

Contabilitatea Trezoreriei publice este organizatǎ de cǎtre Directia Generalǎ a Contabilitǎtii Publice si a Sistemului de Decontǎri in Sectorul Public din cadrul Ministerului Finantelor Publice, avand un rol important in fluxurile monetare si asigurarea disponibilitǎtilor necesare care sǎ facǎ fatǎ scadentelor.

Contabilitatea Trezoreriei publice este organizatǎ astfel incat sǎ asigure: rapiditatea si operativitatea circuitelor realizate prin fluxurile de intrare si iesire, precum si posibilitatea de cunoastere, previzionare, urmǎrire si mentinere a echilibrului acestora.

Trezoreria Publicǎ, in vederea indeplinirii in conditii corespunzǎtoare a sarcinilor sale legate de administrarea si gestionarea banului public trebuie sǎ dispunǎ de instrumente si mecanisme specifice (plan de conturi, sistem de documente specifice, programe informatice de prelucrare a documentelor). In acest scop Ministerul Finantelor Publice a elaborate un plan de conturi specific prin intermediul cǎruia sunt inregistrate operatiunile trezoreriei.

Planul de conturi al trezoreriei este conceput astfel incat sǎ permitǎ evidentierea operatiunilor determinate de incasarea veniturilor si efectuarea plǎtilor privind executia bugetului general consolidat.

Planul de conturi al trezoreriei cuprinde conturi sintetice de gradul I, II si III, grupate in clase in functie de categoriile de operatii inregistrate fiind mereu imbunǎtǎtit prin adǎugarea unor conturi noi o datǎ cu diversificarea activitǎtii trezoreriei publice si a operatiunilor noi care apar si anume:

Pentru operatiile de incasǎri si plǎti prin trezorerie sunt concepute in planul de conturi conturile din clasa 1 Mijloace bǎnesti si alte valori care includ conturile: contul 10 "Casa", contul 11 "Efecte si titluri de valoare", contul 13 "Casa tranzitorie" cu ajutorul cǎrora se evidentiazǎ mijloacele bǎnesti existente in casieria trezoreriei, incasǎrile si plǎtile efectuate in numerar, bonuri de tezaur si titluri de stat existente in casierie.

Pentru operatiile privind incasarea veniturilor si efectuarea cheltuielilor bugetare sunt concepute in planul de conturi conturile din clasa 2 Venituri si cheltuieli bugetare care cuprinde conturi sintetice pentru venituri curente, pe fiecare categorie de buget (20 pentru bugetul de stat, 21 pentru bugetele locale, 22 pentru bugetul asigurǎrilor sociale de stat) avand functie contabilǎ de pasiv si pentru cheltuieli curente pe feluri de bugete (23 pentru bugetul de stat, 24 pentru bugetele locale, 25 pentru bugetul asigurǎrilor sociale de stat) avand functie contabilǎ de active. Pentru bugetele locale in afara conturilor de venituri bugetare curente au fost introduse conturi noi si anume: conturi de venituri cu destinatie specialǎ (26 "Veniturile bugetului Fondului national unic de asigurǎri sociale de sǎnǎtate" si 28 "Veniturile bugetului asigurǎrilor pentru somaj"), si conturi de cheltuieli cu destinatie specialǎ (27 "Cheltuielile Fondului national unic de asigurǎri sociale de sǎnǎtate" si 29 "Cheltuielile bugetului asigurǎrilor pentru somaj").

Aceste conturi se inchid la sfarsitul anului, stabilindu-se rezultatul executiei bugetare la finele exercitiului financiar bugetar, datǎ la care Activitatea Judeteanǎ de Trezorerie si Contabilitate Publicǎ vireazǎ Trezoreriei Centrale veniturile bugetului de stat si bugetului asigurǎrilor sociale de stat, pe baza documentelor trezoreriilor operative, intocmind si Dispozitii de plata pentru cheltuielile bugetului de stat si ale bugetului asigurǎrilor sociale de stat.

Conturile de cheltuieli si venituri ale bugetelor locale se inchid printr-un cont specific stabilind rezultatul executiei bugetelor locale care se regularizeazǎ inconditiile legii.

Pentru operatiile privin constituirea si utilizarea fondurilor cu destinatie specialǎ sunt concepute in planul de conturi conturile din clasa 3 Fonduri cu afectatie specialǎ. Aceste conturi asigurǎ inregistrarea modului de constituire a resurselor financiare publice din cadrul celor cu afectatie specialǎ ale cǎror bugete se aprobǎ de cǎtre Parlament odatǎ cu aprobarea bugetului de stat si a bugetului asigurǎrilor sociale de stat. Executia acestor fonduri se urmǎreste prin contabilitatea trezoreriei, creditandu-se cu sumele incasate pe fonduri si debitandu-se cu sumele virate din aceste fonduri. Dacǎ fondul se utilizeazǎ la nivelul economiei nationale, iar sumele se incaseazǎ in teritoriu pentru vǎrsǎmintele de la agentii economici, in cazul trezoreriilor operative se deschide cate un cont, pe fiecare fel de fond, in creditul cǎrora se evidenteazǎ sumele incasate, apoi se debiteazǎ cu virarea sumelor in contul organului central care urmeazǎ a le folosi conform destinatiei stabilite prin lege.

Pentru operatiile privind imprumuturi interne si externe pentru acoperirea golurilor temporare de casǎ, pentru finantarea si refinantarea deficitelor bugetare si a datoriei publice sunt concepute in planul de conturi conturile clasei 4 Imprumuturi si anume contul 40 "Bonuri de tezaur", contul 41 "Certificate de trezorerie de la populatie pentru finantarea deficitului bugetului de stat", contul 42 "Certificate de depozit" etc. care inregistreazǎ operatiile de incasǎri in numerear sau prin virament aferente imprumuturilor contractate de stat pentru acoperirea golurilor temporare de casǎ si a deficitelor bugetare si operatiunile de plǎti in scopul rambursǎrii acestora.

Pentru depozitele la termen ale agentiilor economici si ale institutiilor publice se acordǎ o dobandǎ care sǎ se incadreze in obiectivele politicii monetare a Guvernului si a Bǎncii Nationale a Romaniei.

Pentru operatiile privind disponibilitǎtiile si depozitele constituite pe seama institutiilor publice centrale, institutiilor subordonate acestora, a celor locale si a corespondentilor trezoreriei si a plǎtilor de casǎ care se efectueazǎ din acestea sunt concepute in planul de conturi conturile din clasa 5 Disponibilitǎti si depozite. Pentru disponibilitǎtile evidentiate in cadrul contului sintetic 50 "Disponibil al institutiilor publice" pǎstate in contul curent al trezoreriei statului se acordǎ din bugetul trezoreriei statului dobanzi la vedere.