| CATEGORII DOCUMENTE |

CADRUL FINANCIAR SI COMERCIAL

Definirea proiectului este un proces care incepe atunci cand clientul sau investitorul concepe pentru prima data ideea respectivului proiect si se incheie odata cu stocarea ultimei informatii care descrie proiectul in stare finalizata. Definirea proiectului incepe inainte de autorizarea lui si trebuie sa fie partea cea mai relevanta pentru orientarea privind toate angajamentele initiale asumate prin contract. Cerintele clientului trebuie structurate si intelese clar chiar pentru el insusi deoarece trebuie sa stie ce primeste in schimbul banilor cheltuiti cu realizarea lui.

Cererile de oferta si comenzile care le urmeaza trebuiesc inregistrate si ajung la contractori prin propriile lor departamente de vanzari sau de marketing. Aici, fiecare proiect este supus unei analize formale care ii stabileste dimensiunile potentiale, valoarea si riscul. O firma cu mai multe proiecte mici poate primi un numar relativ mare de cereri de ofera (adesea prin telefon), motiv pentru care este recomandabila utilizarea seturilor de chestionare tipizate.

Pregatirea unei licitatii poate fi ea insasi un proiect in sine avand elemente comerciale, administrative si de inginerie, care trebuie sa fie autorizat si inclus in buget. Inainte de luarea deciziei, contractorul potential analizeaza toate cererile de oferta si le supune unui atent proces de selectare, autorizand sau nu alocarea de timp si bani.

Clientul potential stabileste cu siguranta o data limita pentru predarea ofertelor, motiv pentru care timpul de pregatire este limitat. Totul trebuie planificat, coordonat si controlat, altfel este imposibil sa se ofere un caiet de licitatie de calitate adecvata.

In majoritatea cazurilor se poate conveni cu clientul obiective de proiect ferme. In marea lor majoritate, de-a lungul timpului de realizare, proiectele sufera schimbari care pot modifica obiectivele initiale. Cazurile cele mai dificile apar insa atunci cand proiectele propuse sunt atat de complexe sau atat de grevate de incertitudini si riscuri incat pot fi chiar imposibil de definit pentru client sau investitor. In aceste cazuri se recurge la mai multe metode:

utilizarea studiilor de prefezabilitate si fezabilitate elaborate de catre un consultant sau o firma cu experienta din bransa respectiva;

limitarea riscurilor prin autorizarea progresiva a activitatilor;

finantarea pentru fiecare noua faza dupa efectuarea unei analize critice;

utilizarea tehnicilor de analiza a riscurilor prin metode statistice.

Nu de putine ori se intampla ca un proiect sa fie demarat din motive operative, legale sau etice, aspectele financiare trecand pe planul al doilea. Insa in majoritatea cazurilor, evaluarea financiara trebuie sa parcurga procedurile consacrate. Acestea ajuta la prognozarea profitului sau a economiilor probabile aduse de investitie, raportandu-le la obiectivele generale si evaluand riscul provocat de nerealizarea lor. Acestea necesita o definire corecta si amanuntita a proiectului in care sa fie inclusa si evaluarea cel putin a unora din parametrii urmatori:

O estimare a posibilelor costuri de finantare pe perioada de evaluare (dobanzi bancare, tendinte inflationiste, tendintele ratelor de schimb valutar etc.).

In cazul proiectelor pe termen scurt, evaluarea poate lua forma unui simplu calcul de recuperare a investitiei prin metoda aflarii pragului de rentabilitate.

Cererea initiala de oferta poate cuprinde solicitari verbale, schite sumare, planuri sau desene, o documentatie scrisa sau o combinatie a celor de mai sus.

Contractorul trebuie sa faca in asa fel incat toate specificatiile clientului sa fie indeplinite conform conditiilor specificate. Comanda trebuie sa impuna reguli precise si clare. Va trebui gasit raspuns pentru fiecare intrebare. Cateva dintre acestea sunt urmatoarele: Mentioneaza contractul formele de inspectie si standardele de calitate? Cine va fi responsabil pentru instruirea personalului clientului? Ce tip de garantie se aplica? Se ofera instructiuni de operare si intretinere? Daca da, in ce limba? Etc., etc., etc.

Raspunsurile trebuie sa existe ca parte a definirii proiectului inainte de estimarea costurilor, organizarea licitatiei si incheierea contractelor ferme.

Listele de verificare sunt o modalitate utila care ajuta sa ne asiguram ca nu se uita nimic important. Cel mai simplu nivel de utilizare a listelor de verificare poate fi observat atunci cand un manager comercial accepta comanda unui client pentru un echipament standard, care poate fi insa comandat intr-o gama de optiuni. In acest caz, se utilizeaza un formular tipizat cu bifarea optiunilor clientilor. Un exemplu de lista de verificare (care poate fi completata!) este oferita in cele ce urmeaza.

Amplasamentul proiectului si alte conditii locale.

Facilitati existente: curent electric, apa potabila, alte tipuri de apa, canalizare, alte facilitati.

Cai de acces existente: restrictii de acces (poduri rutiere joase, limite de greutate), cea mai apropiata cale ferata (eventuale restrictii de lungime, latime si inaltime), cel mai apropiat port maritim sau fluvial, cel mai apropiat aeroport comercial.

Conditii seismice. Conditii de clima: variatii de temperatura, precipitatii, umiditate, expunere la soare, presiune atmosferica, praf.

Surse locale de materii prime si materiale.

Planuri si studii ale amplasamentului. Studii de teren si fundatii. Ateliere locale si facilitati industriale. Transportul local si conditii de asigurare.

Resurse cu forta de munca disponibile pe plan local: lucratori specializati, lucratori calificati, lucratori necalificati.

Spatii pentru birouri si depozite protejate. Spatii de locuit pentru manageri, ingineri detasati, muncitori si vizitatori temporari. Spatii de locuit pentru familisti. Siguranta si securitatea amplasamentului. Hoteluri, moteluri, alte posibilitati de cazare. Banci. Aprovizionarea cu alimente.

Sisteme de comunicatii disponibile sau care pot fi create: posta terestra si aeriana, posta speciala, curierat rapid, telefonie prin reteaua publica, telefonie mobila, Internet, altele.

Cat de ferme sunt propunerile? Care sunt prioritatile relative ale clientului privind timpul, banii si calitatea? Care sunt conditiile de livrare cerute de client? Care sunt obiectivele de cost ale clientului? Ce buget a fost alocat pentru proiect?

Ce se preconizeaza sa fie inclus in proiect? Doar proiectarea primara? Proiectarea completa si detaliata? Cine raspunde pentru aprovizionare? Cine poarta raspunderea pentru constructie? Cine este responsabil pentru punerea in functiune? Cine este responsabil pentru instruirea personalului?

Cat de sigure sunt estimarile de pana acum? Sunt ele in limite acceptabile si/sau comparativ sigure? Estimarile sub limita au fost verificate dupa criteriile din manualul de estimare? Cum se va finanta proiectul? Finantarea proiectului va fi garantata de catre o banca? Ce spun rapoartele independente despre starea financiara actuala a clientului si capacitatea sa de plata din ultima vreme? Va impune clientul restrictii sau va pretinde aprobari speciale pentru toate formele de finantare? Este de asteptat sa se prevada in contract vreo clauza de penalizare?

Proiectul va fi cotat la un pret ferm? Cum se va face plata - prin depozit initial, plata esalonata sau prin retinere? Cum se aporoba si se autorizeaza platile? Ce asigurari ni se vor cere? Ce garantii de calitate va trebui sa oferim?

Se cunoaste organizarea globala a proiectului? Exista o schema de organizare?

Obtineti urmatoarele informatii despre fiecare organizatie implicata: denumirea organizatiei, adresa site-ului Web, numele managerului de proiect sau al altei persoane responsabile, numele, functiile si responsabilitatile persoanelor cheie, numele si adresele clasice si de posta electronica a celor cu care se corespondeaza, adresele si codurile postale, adresele furnizorilor directi, numerele de telefon, telex si fax.

Grafice. Desene de executie. Este nevoie de informatii suplimentare de la client? Parametrii de proces. Parametrii de proiectare. Standardele de proiectare, dimensiunile si numerotarea desenelor. Standardele tehnologice speciale. Reglementari de proiectare obligatorii. Au existat proiecte similare anterioare de la care s-ar putea prelua si reutiliza experienta si informatiile?

Daca examinarea atenta a specificatiilor de proiect ale clientului il determina pe contractor sa inceapa pregatirea caietului de licitatie, pasul urmator ar fi formarea propunerilor tehnice si comerciale legate de efectuarea lucrarii. Acestea vor forma o baza pentru specificatiile provizorii de proiectare ale contractorului.

Specificatiile trebuie sa faca ceea ce sugereaza numele: sa specifice ce trebuie facut. Este bine cunoscut ca un proiect poate fi realizat printr-o multitudine de solutii tehnice si logistice si ca pot exista diferente considerabile intre propunerile prezentate de catre cei care concureaza pentru aceeasi comanda. Dupa castigarea comenzii insa, contractorul trebuie sa promoveze o singura solutie, cea aleasa de client.

In toate cazurile trebuie respectata o regula de aur: un proiect trebuie definit si sustinut cu documente justificative in toate aspectele sale esentiale inainte de efectuarea estimarilor si de transpunerea acestora in bugete si preturi.

Programele de dezvoltare au ca scop introducerea de elemente suplimentare sau de schimbari in gama de produse a unei firme si sunt, probabil, cea mai frecventa cauza a depasirilor bugetelor de costuri si a termenelor de executie. Una dintre explicatii este 'boala cronica' a inginerilor care poate fi numita 'maladia imbunatatirilor succesive'. Cel mai bun exemplu dezvoltarea computerelor si industria de software care nici macar nu necesita comentarii.

Desi clientul poate sa spuna explicit inca de la inceput ce ii trebuie, este uzual ca inainte de semnarea contractului sa aiba loc un dialog. In cursul acestuia este de asteptat sa se propuna diverse solutii tehnice care in final sa duca la modificarea documentatiei initiale.

Cele ce urmeaza sunt tipice pentru specificatiile de proiect bine intocmite.

Legarea. De regula, specificatiile unui proiect mare ajung sa fie folosite un timp indelungat si sa treaca prin mai multe maini. Din aceste motive este bine sa fie protejate printr-o legare adecvata. Dosarul sau biblioraftul trebuie sa permita adau-garea si schimbarea foilor corectate.

Elementele de identificare. Pentru o buna identificare, dosarul trebuie sa poarte cat mai vizibil numarul si titlul proiectului.

Lista de control a specificatiilor. Aceasta completeaza elementele de identificare prin mentionarea versiunilor revizuite ale documentelor si trebuie bine indosariata impreuna cu textul principal al documentelor.

Lista de control (opisul) trebuie sa cuprinda toate documentele din setul complet de specificatii. Aici sunt incluse desenele prea mari pentru a fi intercalate in textul prin-cipal precum si alte documente externe cu relevanta pentru definirea corespunzatoare a proiectului (de exemplu, specificatiile tehnologice, reglementarile obligatorii etc.).

Textul descriptiv. Descrierea trebuie sa fie clara si concisa. Textul trebuie precedat de un cuprins si sa fie divizat logic pe sectiuni. Paginile se numeroteaza. Fiecare modificare trebuie identificata printr-un numar sau o litera. Paragrafele modificate sau paginile noi trebuie scoase in evidenta, asa cum se procedeaza in desenul tehnic.

Documentele auxiliare. Cele mai multe specificatii de proiect sunt completate cu un numar de documente tehnice sau de alta natura care de obicei nu incap in dosar. Ele fac parte din specificatii si din acest motiv trebuie sa fie mentionate in lista de control.

Lista de distributie. Persoana care raspunde de dosar trebuie sa tina o lista cu toti cei care au primit prima versiune a specificatiilor astfel incat acestia sa primeasca si versiunile ulterioare Cea mai sigura metoda de control este de a include aceasta lista in toate exemplarele specificatiilor desi acest lucru poate fi nedorit din considerente de confidentialitate.

Important

Computerul, tehnologia informatiei si mediul Internet au facut posibila organizarea mult mai buna a specificatiilor de proiect prin utilizarea pachetelor software adecvate si prin transmi-terea rapida a documentatiei concepute sau/si revizuite la persoanele autorizate.

O estimare exacta a costurilor unui proiect ofera o baza solida pentru controlul si deciziile manageriale. Estimarile de costuri sunt necesare in toate proiectele, inclusiv la cele de uz intern. Stabilirea termenelor de executie, alocarea resurselor, crearea bugetelor de finantare, costul fortei de munca si evaluarea realizarilor in raport cu performanta scontata fac necesara existenta unor estimari cat mai corecte.

Printre contabili tremenul de 'cost' nu trebuie folosit niciodata de unul singur. Intotdeauna trebuie sa se spuna clar despre ce costuri este vorba. In cele ce urmeaza se prezinta alfabetic cativa din termenii pe care trebuie sa-i cunoasca estimatorii de costuri si managerii de proiect, fara a se pune accent pe termenii care se inteleg de la sine.

Abaterile - sunt diferentele inregistrate intre cantitatile planificate sau prevazute in buget si cele masurate in realitate imediat dupa terminarea activitatii. Termenul este utilizat atunci cand in contabilitatea bugetelor si costurilor se utilizeaza valori medii pentru costurile de munca si materiale. Abaterile sunt deosebit de utile pentru managerul de proiect deoarece pun in evidenta erorile si satisfac principiul managementului prin exceptie.

Cost de fabrica - este, in cazul proiectelor industriale, costul total al unei activitati sau al unui proiect, inainte de a i se adauga marja de profit. Costul de fabrica inglobeaza toate costurile directe si indirecte ale muncii, materialelor si al altor elemente.

Cost primar - este suma tuturor costurilor directe necesare pentru realizarea unei anumite actiuni sau a unui proiect (munca directa plus materialele directe plus cheltuielile directe).

Cost direct - este costul atribuit direct unei activitati din proiect. In mod similar, materialele, componentele si cheltuielile atribuite direct unui proiect sunt considerate costuri directe.

Incarcarea suplimentara a costurilor materiale - este un adaos (exprimat de obicei in pro-cente) la costul orei sau saptamanii de lucru a angajatilor, pentru a compensa sarbatorile, probabilitatea statistica a imbolnaviriilor sau absentelor, precum si sumele per capita platite de angajator ca beneficii in contul angajatului sau ca obligatii legale.

Costuri 'de sub linie' - sunt tot ce se adauga dupa efectuarea estimarii totale primare a cos-turilor. Ele includ rezervele care trebuie sa compenseze o eventuala escaladare a costurilor, fluctuatiile ratei de schimb si situatiile neprevazute.

Costuri fixe - sunt acelea care raman neschimbate indiferent daca volumul de munca este zero sau se situeaza la nivelul maxim. Aceste costuri includ salariile managerilor si ale administratiei, chiria, incalzirea, asigurarile etc. Costurile fixe reprezinta componenta cea mai importanta a costurilor indirecte sau de regie.

Costuri indirecte (regia) - inglobeaza costurile cu dotari si servicii (spatiile de fabricatie si birouri, serviciile de management, personal si asigurari sociale, instruire, contabilitate etc.). Ele mai pot include si salariile, cheltuielile materiale etc. dar aceste costuri generale nu pot fi alocate direct unei activitati sau unui proiect.

Exista diferente considerabile in modul cum se interpereteaza costurile directe si indirecte ale unei firme. Cateodata, impartirea costurilor in directe si indirecte variaza chiar de la un proiect la altul, in functie de ceea ce s-a convenit cu clientul. Estimatorii de costuri si mana-gerii de proiect trebuie sa stie clar ce constituie costuri directe si indirecte in firma lor si sa fie atenti la prevederile speciale continute in oferta sau in contractul fiecarui proiect.

Indiferent de domeniul de activitate, trebuie cautata mentinerea cheltuielilor de regie la un nivel cat mai scazut, deoarece o regie mare poate reduce competitivitatea pe piata a firmei.

Costurile standard de materiale - se pot stabili pentru materialele aflate in mod obisnuit in stocul firmelor industriale sau pentru componentele cumparate de acestea din afara. Acestea sunt calculate ca medii pe baza costurilor per unitate din facturile furnizorilor.

Costurile standard de munca - sunt costurile medii practicate pentru forta de munca angajata in proiect. Pentru stabilirea acestor costuri, primul pas este clasificarea persoanelor angajate dupa reguli precise, pe categorii, de obicei pe baza unei combinatii intre tipul de munca pe care o fac si pozitia lor pe grila de salarii. Contabilii calculeaza un cost mediu pentru salariile fiecarei categorii si toate estimarile ca si activitatile propriu-zise sunt apreciate folosind aceste rate standard. Metoda este practicata si datorita pastrarii confidentialitatii salariilor: estimatorii de costuri si personalul administrativ nu afla decat ratele standard. Si acestea ar trebui considerate tot confidentiale, altfel concurenta s-ar putea folosi de ele.

Costuri variabile - sunt acele costuri care apar in functie de nivelul productiei. Ele se asociaza de obicei doar cu costurile directe, dar pot avea si un mic continut indirect.

Precizia estimarii costurilor

Estimarea presupune intotdeauna elemente de apreciere personala si probabilitatea erorilor nu poate fi redusa la zero. Oricum, estimarea trebuie sa porneasca de la o forma oarecare a specificatiilor proiectului. Sansele de a face greseli sunt cu atat mai mici cu cat este mai bine definit proiectul de la bun inceput. Estimarile facute cu un grad sporit de certitudine sunt utile pentru cei care raspund de stabilirea unor preturi competitive.

In practica, se prefera clasificarea estimarilor de costuri ale proiectelor astfel:

Estimari aproximative - sunt cele facute inainte sa inceapa proiectul cand nu exista decat informatii vagi. Aceste tipuri de estimari se fac si in caz de urgenta, cand exista suficiente informatii dar nu este timpul necesar. Se considera ca o estimare de acest fel poate atinge o acuratete de 25%.

Estimari comparative - se fac prin compararea muncii care trebuie facuta pentru un proiect nou cu munca din alte proiecte similare. O estimare de acest fel poate atinge o acuratete mai buna de 15%.

Estimari de fezabilitate - pot fi facute numai dupa efectuarea unor activitati semnifi-cative de conceptie preliminara a proiectului. O estimare de fezabilitate poate atinge o acuratete mai buna de 10% si se utilizeaza cel mai adesea in constructii.

Estimari definitive - se efectueaza doar spre sfarsitul muncii de proiectare, dupa ce au fost lansate toate comenzile importante de achizitii, la preturi cunoscute si activitatea se afla intr-o faza avansata. In aceste cazuri, cea mai buna metoda este actualizarea estimarilor comparative sau a celor de fezabilitate efectuate anterior. Estimarile sunt definitive cand acuratetea lor declarata este mai buna de 5%.

Codul este o metoda de prezentare succinta a datelor esentiale referitoare la un anume element. Din punctul de vedere al managementului de proiect, acest element poate fi orice, de la proiectul in ansamblu la o mica parte a acestuia, concreta sau abstracta. El poate fi o componenta, un desen tehnic, o sarcina, o operatie de productie, o lucrare de constructie, o activitate inginereasca - adica orice lucru necesar pentru proiect.

Se pot obtine beneficii importante daca in toate proiectele companiei precum si in toate domeniile de activitate ale acesteia se foloseste acelasi sistem de codificare a costurilor, aceleasi estimari de costuri, acelasi control contabil si bugetar.

Trebuie tinut insa cont ca prea multa informatie codificata reprezinta un pericol daca sistemul folosit are multe cifre. Oamenii trebuie sa lucreze cu acele cifre, sa le treaca in registre scrise sau electronice. Codurile simple ocupa mai putin timp de lucru si duc la mai putine greseli.

Beneficiile unui sistem logic de coduri sunt urmatoarele:

O cautare si o extragere rapida a datelor din evidentele proiectelor trecute.

Identificarea rapida a ordinelor de achizitii si a specificatiilor.

Gruparea componentelor dupa forma si dimensiunile lor in familii relevante pentru procesele de productie in care sunt folosite.

Corelarea activitatilor de planificare, estimari de costuri, estimari de bugete, calendare de proiectare si multe alte documente intr-o baza de date care sa ofere rapoarte cu informatii relevante pentru procesul managerial.

Efectuarea analizelor statistice, monitorizarea tendintelor, calculul rapid al valorilor medii, minime si maxime la proiecte trecute si viitoare.

Procesul propriu-zis de estimare a costurilor consta in urmatoarele:

Compilarea listei de sarcini - este prima faza a procesului de estimare si este cea mai dificila. Orice element care nu este inclus va fi platit nu din buget ci din profit.

Defalcarea activitatilor ca punct de plecare - consta in pregatirea unui tabel in faza de proiectare tehnologica ca un arbore genealogic care contine si codurile de costuri.

Folosirea listelor de verificare - este calea cea mai buna pentru a nu uita nici o activitate. O lista completa de verificare contine absolut toti factorii care ar putea avea pana la urma vreo influenta asupra activitatilor si a costurilor.

Activitati de tip software - sunt activitati legate de tehnologia informatiei si care in mod normal apar in orice proiect modern. Acestea constau in scrierea manualelor de instructiuni si intretinere, a listelor pieselor de schimb, consumabile etc.

Activitati uitate - sunt activitati care 'scapa' in faza de inceput si apar din ce in ce mai multe in faza de finalizare a proiectului. Se poate ajunge chiar la revizuirea de mai multe ori a specificatiilor de proiect in functie de completarea listei de sarcini.

Alcatuirea listei de activitati formeaza baza pe care se fac estimarile de proiect. Deoarece cantitatea de date poate fi foarte mare se recomanda prezentarea lor tabelara. Aceasta permite o consultare si o analiza de detaliu mai buna, putandu-se aprecia mai bine dimensiunile sumelor totale atat la nivel departamental sau de grup cat si la nivel de sarcina sau activitate.

Unele contracte, in special cele pentru unele departamente guvernamentale sau cu finantare de la organisme internationale pot deveni, intr-o faza sau alta, obiectul anchetelor contabile sau al unui proces de auditare independenta. Daca proiectului i se asigura un management de calitate si se acorda multa atentie detaliilor in prezentarea si ordonarea estimarilor, este mai usor sa se stabileasca relatii bune intre client si contractor, lucru esential in stabilirea unui pret reciproc avantajos.

In aceasta faza se impune o disciplina procedurala care trebuie respectata in intreaga firma prin utilizarea formularelor de estimare standardizate. Acestea pot fi astfel concepute incat sa coincida cu structurile de defalcare a proiectului. Modelele unor formulare de estimare de uz general respectiv pentru materiale si echipamente sunt ilustrate in tabelul II.1 si tabelul II.2.

Tabelul II.1. - Model de formular pentru estimare de costuri de uz general

|

ESTIMARE DE COSTURI |

Numarul de proiect sau de vanzare |

Numarul sau seria estimarii |

|||||||||||||

|

Data estimarii |

|||||||||||||||

|

Estimare pentru: |

Intocmita de: |

Fila nr. din file |

|||||||||||||

|

Codul |

Obiectul |

Cantitatea |

Timpi de lucru si costuri rezultate pe departamente si categorii |

Cost direct de munca total |

Cheltuieli regie (%) |

Cost standard sau net |

Adaos (%) |

Termen livrare |

Cost total |

||||||

|

|

Cost |

|

Cost |

|

Cost |

||||||||||

Tabelul II.2. - Model de formular pentru estimare de costuri de echipament si/sau materiale

|

ESTIMARE DE COSTURI ECHIPAMENTE / MATERIALE |

Numarul de proiect sau de vanzare |

Numarul sau seria estimarii |

|||||||||||||

|

Data estimarii |

|||||||||||||||

|

Estimare pentru: |

Intocmita de: |

Fila nr. din file |

|||||||||||||

|

Nr. specificatie |

Echipament sau material |

Furnizor |

Tip valuta |

Rata de schimb |

P.U. (FOB) |

Cantitate |

Cost total (FOB) |

Costuri transport |

Taxe vamale |

Cost produs livrat |

|||||

|

Total pentru aceasta fila | |||||||||||||||

Insumarea tuturor costurilor si pretul proiectului se face tot sub forma tabelara. Formularul trebuie conceput sa fie flexibil, pentru a putea fi folosit intr-o gama larga de proiecte si firme. Modelul posibil al unui astfel de formular este ilustrat in tabelul II.3.

Tabelul II.3. - Model de formular generic pentru estimarea costurilor si stabilirea preturilor

SUMARUL COSTURILOR SI A PRETURILOR PROIECTULUI |

|||||

|

Proiectul nr. Intocmit de: |

Nr. de estimare sau vanzare: Data: |

||||

|

Obiectul |

MUNCA | ||||

|

ECHIPAMENTE, MATERIALE SI SERVICII EXTERNE | |||||

|

|

ALTE CHELTUIELI (onorarii, licente etc.) | ||||

|

COST PRIMAR | |||||

|

CHELTUIELI DE REGIE SI COSTURI DE TRANSPORT | |||||

|

Nr. obiecte |

Rata % | ||||

|

COST DE BAZA ESTIMAT | |||||

|

ALOCATII Alocatii estimate % | |||||

|

Alocatii neprevazute | |||||

|

COST TOTAL ESTIMAT | |||||

|

VALOARE ADAUGATA | |||||

|

La obiectele |

Rata utilizata | ||||

|

Note |

PRET DE VANZARE RECOMANDAT | ||||

Estimarea costurilor de productie

Fiecare pas in transformarea materiei prime intr-un produs finit poate fi prezentat foarte detaliat, in ordine cronologica, pe o fisa tehnologica sau de planificare. Estimarile pentru timpul de lucru necesar se pot face folosind ca referinta datele acumulate din experienta trecuta si/sau normativele in vigoare. In productia de masa, estimarea si masurarea muncii pot ajunge pana la nivelul de detaliere a duratei miscarii mainii operatorului. Daca se utilizeaza masini cu comanda numerica, ciclul de productie se poate estima cu o foarte mare precizie. Timpul de asamblare se estimeaza cu destula precizie pe baza timpilor standard si a tabelelor derivate din caracteristicile si performantele de productie cunoscute din experienta trecuta.

O sursa obisnuita de erori de estimare este incapacitatea de a lua in calcul faptul ca este impo-sibil sa nu apara costuri aditionale din cauza erorilor de proiectare, a greselilor din productie, a defectelor din materiale etc. Rezultatele din proiectele anterioare sunt un indicator sigur pentru a decide cam cat trebuie lasat intr-un proiect pentru a acoperi situatiile neprevazute. In practica se considera ca pentru un proiect simplu care nu presupune un grad deosebit de risc poate fi suficienta o rezerva de 5% din costurile normale.

Dupa ce se colecteaza toate estimarile de detaliu, teoretic devine posibila insumarea lor si ela-borarea unei prognoze a intregului cost al proiectului. Daca se constata ca exista o diferenta considerabila intre costul rezultat si costurile unor proiecte similare anterioare este evident ca undeva s-au comis niste erori, motiv pentru care se cuvine o revizuire a estimarilor. Orice eroare majora poate avea efecte dezatstruoase atat pentru contractor cat si pentru client daca se ajunge la dificultati financiare. De aceea, comparatiile cu costurile totale reale din proiec-tele anterioare sau ale altor firme sunt foarte valoroase fiindca arata in ce masura estimarile din prezent par macar sa se inscrie intre aceleasi limite.

Pe langa activitatile de marketing, principalele domenii ale managementului comercial care il privesc pe managerul de proiect ar fi urmatoarele:

Evaluarea financiara a proiectelor.

Finantarea.

Contractele si negocierile (inclusiv achizitiile).

Contabilitatea, intocmirea facturilor si controlul creditelor.

Asigurarea.

Managerii trebuie sa ia adesea decizii prin care sa autorizeze sau nu investitiile intr-un proiect sau sa aleaga intre doua sau mai multe optiuni diferite. Decizia depinde de raspunsurile la intrebari de genul:

Proiectul este realizabil din punct de vedere tehnic?

Care sunt implicatiile asupra factorilor de mediu?

Daca putem produce un anume produs, il putem si vinde, si la ce pret?

Cat va costa?

Putem face rost de bani?

Este investitia suficient de profitabila?

Evaluarea atenta a rezultatului financiar scontat poate avea o influenta foarte mare asupra ma-joritatii deciziilor de autorizare din cadrul proiectului.

Intrarile si iesirile de numerar se cer analizate cu mult discernamant astfel incat prognozele sa fie confirmate de realitate. Metodele de evaluare financiara sunt numeroase si cunoscute. Una dintre ele este metoda simpla a perioadei de recuperare, metoda care nu necesita comentarii. O a doua metoda, la fel de cunoscuta, este cea care foloseste actualizarea fluxului de numerar. Bibliografia este extrem de bogata, prin urmare nu mai insistam asupra acestui aspect.

Un manager de proiect ar putea fi implicat in procurarea de capital necesar bunei desfasurari a activitatilor din cadrul proiectului. Cateva dintre sursele de finantare ar putea fi:

Rezerve de numerar - depozite bancare, investitii pe termen scurt sau dividende.

Vanzarea de active.

Ipotecarea unei proprietati.

Avans sau imprumut fix de la banca.

Incheierea unor contracte de cumparare in rate, inchiriere sau leasing.

Emiterea titlurilor de valoare - obligatiuni sau actiuni.

Colaborare cu alte firme in cadrul unor consortii sau joint-venture.

Surse guvernamentale, internationale, nationale sau locale care acorda granturi directe sau facilitati fiscale. In Romania, actualmente sunt demne de retinut programele derulate prin finantari de la Banca Mondiala si alte organisme internationale.

Din punctul de

vedere al managerului de proiect, contractele sunt documente oficiale sub

forma scrisa. Exista o multitudine de modalitati de

intocmire a contractelor. Din considerente practice recomandam consultarea

pachetului software LEGE 4, un produs

al firmei INDACO Systems din Bucuresti care constituie cea mai mare baza

de date cu acte normative din

Din punctul de

vedere al managerului de proiect, contractele sunt documente oficiale sub

forma scrisa. Exista o multitudine de modalitati de

intocmire a contractelor. Din considerente practice recomandam consultarea

pachetului software LEGE 4, un produs

al firmei INDACO Systems din Bucuresti care constituie cea mai mare baza

de date cu acte normative din

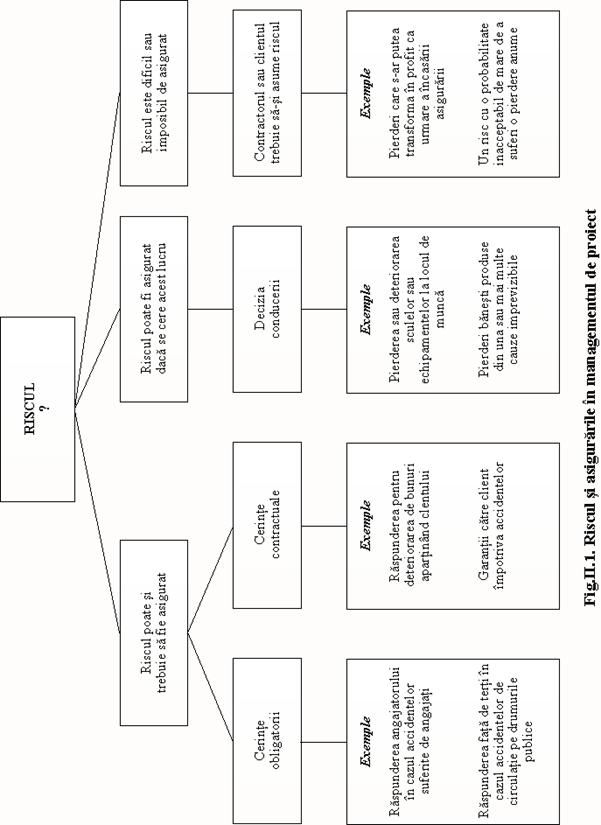

Orice organizatie are de infruntat riscuri in activitatea sa zilnica. Proiectele au si ele tendinta de a genera mai multa incertitudine decat am dori. O parte din responsabilitatile managerului de proiect este de a identifica cat mai multe dintre riscurile posibile si de a decide cum sa le contracareze. Principala prioritate este de a gestiona proiectul in asa fel incat toate riscurile previzibile sa fie reduse la minimum.

Riscurile se clasifica dupa prioritatea pe care o au la includerea in portofoliul de asigurari ale companiei. Fig.II.1 demonstreaza ca managerii de proiect nu se bucura de o libertate de alegere completa atunci cand decid impotriva caror riscuri sa se asigure.

Exista insa riscuri pe care orice companie de asigurari refuza sa le asigure sau pentru care ratele de asigurare sunt prohibitive. Acestea sunt:

Cand probabilitatea inregistrarii unor pierderi este prea mare.

Cand beneficiarul ar putea obtine un castig ca urmare a incasarii asigurarii.

Cand asiguratorul nu poate sa acopere un numar suficient de

situatii pasibile de riscuri de acelasi fel.

Cand asiguratorul nu are acces la suficiente date privind activitatea trecuta pentru a putea cuantifica riscurile viitoare.

Exista patru mari categorii de asigurari:

Compensatii legale (plati impuse de lege, de obligatiile contractuale, profesionale, compensatii hotarate de instanta judecatoreasca, cheltuieli de judecata dar nu si amenzile stabilite de judecator).

Protectie impotriva pierderii sau degradarii bunurilor in posesie.

Plati legate de probleme de personal.

Pierderi banesti.

O polita de asigurare poate combina doua sau mai multe dintre riscurile enumerate mai sus.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1295

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved