| CATEGORII DOCUMENTE |

| Statistica |

Cresterea valorii intreprinderii indatorate in conditii de fiscalitate.

In aproape toate sistemele fiscale din lume (inclusiv cel romanesc) exista o asimetrie de impozitare a veniturilor obtinute de investitori. Atat dobanda, cat si dividendul sunt venituri care remunereaza capitalul investit de creditori si de actionari. Cu toate acestea, tratamentul lor fiscal este diferit. Dividendul este rezultatul dupa calculul si deducerea impozitului pe profit, in timp ce dobanda este platita in intregime fara a fi impozitata. Mai mult, asimetria fiscala cuprinde si caracterul deductibil al dobanzii din profitul impozabil. Cu alte cuvinte, impozitul pe profil nu se calculeaza la totalitatea veniturilor ce revin investitorilor (profit din exploatare inclusiv dobanda, respectiv EBIT), ci la profitul din exploatare diminuat cu dobanda: EBIT - Dob = EBT.

In raport cu o intreprindere neindatorata (100% CPR), care calculeaza si plateste impozit la intregul profit din exploatare, o intreprindere indatorata va avea de platit un impozit diminuat.

Deducerea dobanzii din profitul de exploatare va conduce la reducerea impozitului pe profit si la realizarea unei economii fiscale. Altfel spus. pentru intreprinderile indatorate statul preia o parte (egala cu economia fiscala) din dobanda de platit catre creditori. In aceste conditii, costul total al capitalurilor intreprinderii indatorate se diminueaza, o parte este suportata de stat prin admiterea unui impozit diminuat.

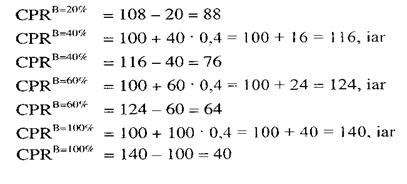

Exemplu: Doua intreprinderi care fac parte din aceeasi clasa de risc economic si care degaja deci acelasi profit din exploatare (EBIT = 20). Cota unita de impozit pe profit este de x = 0,40. Se va observa usor efectul indatorarii asupra sarcinii fiscale si in cele din urma asupra marimii veniturilor actionarilor (tabelul 1.).

Tabelul 1.

Influenta indatorarii asupra profitului

|

Intreprinderea |

A |

B |

|||

|

Grad de indatorare | |||||

|

EBIT | |||||

|

Dobanzi (dk)=10% | |||||

|

EBT | |||||

|

Impozit (τ=0,4) | |||||

|

Δ Impozit platit |

|

||||

|

Profit net (PN) | |||||

|

Venituri investitori: EBIT-Impozit=Dob+PN= EBIT(1-τ)+Dobτ | |||||

|

Δ Venituri investitori | |||||

|

Dobanda efectiv suportata de intreprindere: Dob (1-τ) | |||||

Cresterea veniturilor investitorilor (in particular, ale actionarilor) are un caracter fiscal si nu financiar. La originea acestui efect se afla caracterul deductibil din impozit al dobanzii si nu structura capitalurilor intreprinderii (proprii si imprumutate).

Modigliani si Miller au remarcat ca veniturile investitorilor unei intreprinderi indatorate sunt formate din doua componente cu grade diferite de risc:

1) profitul net fara impozit al unei intreprinderi neindatorate [EBIT (1-τ) = - EBIT (1-τ)] din aceeasi clasa de risc si care trebuie actualizat la o rata de remunerare a capitalurilor acestei intreprinderi (caracteristica pentru clasa ei de risc):

![]()

2) economia de impozit la intreprinderea indatorata este egala cu Dobτ ea fiind flux cert de trezorerie (dobanda fiind fixa) si care trebuie actualizata la rata de dobanda fara risc (Rr).

Valoarea intreprinderii, care are, prin ipoteza, capitaluri imprumutate in suma fixa (DAT) si pentru care plateste o dobanda anuala fixa si perpetua, este egala cu:

![]()

Valoarea intreprinderii indatorate creste proportional cu gradul ei de indatorare. Aceasta este egala cu valoarea intreprinderii neindatorate si cu valoarea actualizata (in perpetuitate) a economiilor de impozit. In relatia de mai sus, valoarea de piata a datoriilor (DAT) este presupusa constanta (fara risc), iar intreprinderea are capacitate de plata, deci fluxuri de trezorerie care sa asigure rambursarea datoriilor si plata dobanzilor (nu prezinta risc de faliment). Sistemul de ipoteze, cu exceptia absentei impozitarii, este implicit: constanta EBIT pe o perioada nedeterminata, crestere economica zero etc.

Demonstrarea de catre Modigliani si Miiler a acestui enunt se face prin acelasi proces de arbitraj. in starea de echilibru, doua intreprinderi care realizeaza profit din exploatare identic trebuie sa aiba aceeasi valoare (legea pretului unic). Suplimentul de valoare la intreprinderea indatorata nu este altceva decat efectul fiscal al deducerii dobanzii din profitul impozabil.

In exemplul dat:

![]()

Se observa ca, prin simplificarea din termenul doi (dk cu Rj), valoarea intreprinderii nu se modifica atunci cand variaza rata dobanzii. Dimpotriva, aceasta se modifica numai in functie de marimea datoriilor (DAT) si a cotei de impozit (τ).

Rezulta ca indatorarea determina o crestere a valorii intreprinderii, ca urmare a economiilor fiscale obtinute prin deductibilitatea dobanzii din profitul impozabil. Aceasta crestere a valorii intreprinderii se rasfrange asupra cresterii valorii capitalurilor proprii (valoarea datoriilor se presupune constanta, prin ipoteza). Cresterea valorii intreprinderii este cu atat mai mare, cu cat marimea datoriilor (DAT) este mai mare si cu cat rata de impozit (Γ) este mai mare. Altfel spus, o intreprindere este cu atat mai interesata sa se indatoreze, cu cat rata de impozit este mai mare (cu atat economiile de impozit vor fi mai mari).

Este evident faptul ca economiile fiscale dispar atunci cand intreprinderea inregistreaza pierderi si efectul de "maciuca' devine o forma de manifestare a riscului fiscal. Pana in acest moment al efectului de levier am luat in considerare absenta riscului de faliment si ipoteza degajarii unui profit net mai mare ca zero.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1875

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved