| CATEGORII DOCUMENTE |

PATRIMONIUL UNITATII

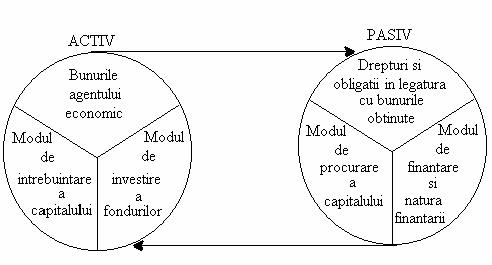

Patrimoniul unitatii este constituit din totalitatea mijloacelor economice, a bunurilor de care dispune unitatea, inclusiv drepturile si obligatiile aferente posesiunii acestora.

Ecuatia de echilibru a bilantului o constituie:

ACTIV = PASIV

sau

PATRIMONIUL ECONOMIC = PATRIMONIUL JURIDIC

Ca procedee de studiu mai multor stiinte deosebim:

documentele

evaluarea

calculatia

inventarierea

analiza

sinteza

Specifice doar contabilitatii sunt:

contul

balanta de verificare

bilantul contabil

CONTUL este un procedeu de inregistrare constituind un

instrument de lucru specificv contalibilitatii reprezentat simbolic sub forma

literei T. Partea stanga poarta denumirea generica de debit, iar partea dreapta

de credit.

CONTUL este un procedeu de inregistrare constituind un

instrument de lucru specificv contalibilitatii reprezentat simbolic sub forma

literei T. Partea stanga poarta denumirea generica de debit, iar partea dreapta

de credit.

Contul reflecta dinamica fiecarui element patrimonialdin unitate in etalon valoric si natural.

BALANTA DE VERIFICARE este un instrument de sinteza si raportare ce reflecta in mod static situatia intregului patrimoniu al unitatii (a tuturor conturilor).

Se intocmeste la sfarsit de luna sau trimestru.

BILANTUL

CONTABIL este tot un instrument de

dinteza si raportare ce reflecta situatia de ansamblu a unitatii la un moment

dat.

BILANTUL

CONTABIL este tot un instrument de

dinteza si raportare ce reflecta situatia de ansamblu a unitatii la un moment

dat.

Se intocmeste la sfarsitul anului calendaristic.

Simbolic este reprezentat sub forma literei T, iar partea

stanga poarta denumirea de Activ si partea dreapta de Pasiv.

Patrimoniul unitatii este reflectat in bilant din doua puncte de vedere distincte:

activ: componenta mijloacelor materiale

pasiv: componenta drepturilor si obligatiilor

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2679

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved