| CATEGORII DOCUMENTE |

|

RAPORTUL DE TARA FMI 2006 1 ROMANIA: REALIZARI SI ESECURI Romania a inregistrat realizari substantiale din anul 2000. Politicile de tipul mergi-stai adoptate in anii 1990 au determinat ramanerea Romaniei in urma multor altor economii in tranzitie cu crestere mediocra, inflatie mare si ISD reduse. Ca urmare a crizei monedei nationale din 1999, conditiile s-au imbunatatit ca rezultat al ajustarii fiscale, al performantelor financiare imbunatatite ale companiilor de stat si al privatizarii. BNR a realizat o dezinflatie substantiala, in paralel cu incetinirea ratei de depreciere. Aceasta stabilizare, si perspectivele imbunatatite de aderare la UE au determinat un raspuns pozitiv pe parte de oferta. Indicatori macroeconomici cheie 2000-05 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Conditiile macroeconomice s-au deteriorat recent. Mai exact:

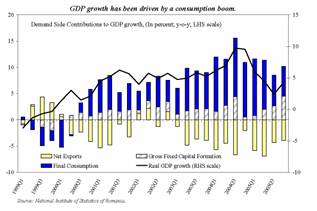

. cresterea economica a incetinit. Dupa o

crestere de 8,4% in 2004, cresterea ajutata de o recolta exceptionala,

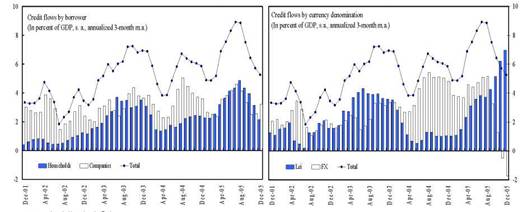

. Cresterea puternica a creditului a fost asociata cu cererea interna in expansiune si cu presiunile inflationiste. Cresterea reala a creditului intern cu 45% in 2005 si desi ritmul de crestere a creditului in valuta a mai scazut de curand, cresterea creditelor in lei a luat un avant substantial. Transferul dinspre imprumutul in valuta reflecta partial un numar de masuri introduse pentru a restrictiona creditul in valuta (Tabela 1), precum si relaxarea monetara din toamna lui 2005.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

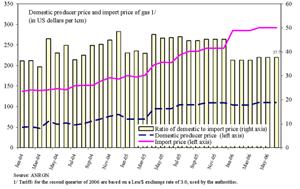

. Expansiunea creditului a generat in paralel si

ample dezechilibre externe paralele. Deficitul de cont curent a crescut la 8,7% din PIB in

2005 de la 8,5% din PIB in 2004 .

Cresterea importurilor continua sa depaseasca cresterea exporturilor, dar

Investitiile Straine Directe si transferurile UE in crestere asigura in jur

de 90% din contul curent, fluxurile de intrari de capital privat asigurand

finantarea restului si acumularea substantiala de rezerve. O analiza

actualizata a sustenabilitatii datoriei indica un deficit sustenabil de 8% din

PIB. Datele revizuite privind Investitiile Straine Directe implica deficite mai mari de cont curent incepand din 2003, deoarece castigurile reinvestite neraportate anterior sunt incluse acum in contul de venit. La sfarsitul lui 2005, deficitul pe 2004 a fost revizuit de la 7,5% la 8,5% din PIB. |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sustenabilitatea Contului Curent

Un deficit decont curent de 8% din PIB

in medie, ar stabiliza raportul datorie externa bruta din PIB la

35% pe termen mediu,un nivel

considerat a fi corespunzator Cu toate acestea, analiza este sensibila la ipotezele legate de ISD si cresterea

economica. Intr-un scenariu pesimist, cu fluxuri reduse de ISD si o

crestere maimica Analiza mai este sensibila la evolutia cursului |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

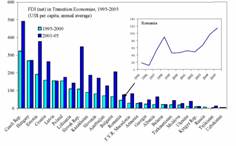

Fluxurile de ISD in Romania au inceput sa .Majorarea deficitului de cont curent reflecta un

numar de factori. |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

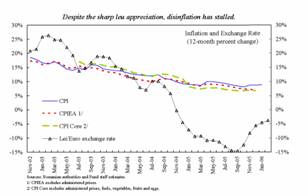

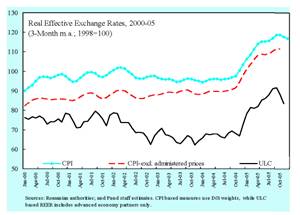

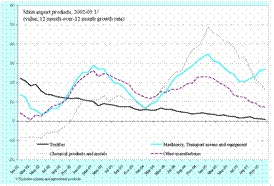

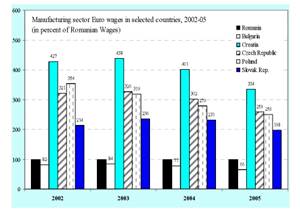

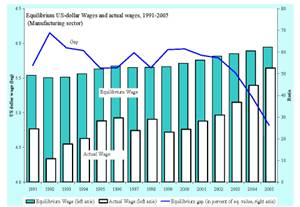

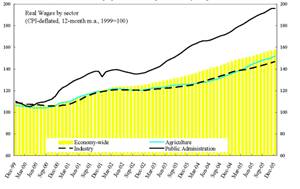

Avantajul competitiv

al Romaniei s-a restrans.

Castigurile obtinute prin corectia cursului de schimb din 1999 au fost

mentinute pana la sfarsitul anului 2004 intr-un climat de fluxuri reduse de

intrari de capital. Cu toate acestea, recenta apreciere a monedei, impreuna

cu cresterea puternica a salariilor si cu castigurile de productivitate in

scadere erodeaza productivitatea si competitivitatea. (Tabela 3). |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

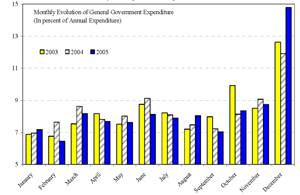

Anul trecut a avut loc consolidarea fiscala si mai puternica. Deficitul bugetului general a fost mentinut la 0,8% din PIB - fata de o tinta revizuita de 1% din PIB si un deficit de 1% din PIB in 200 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Politica Fiscala |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pe langa reducerile de impozite, politicile prociclice de salarii si pensii au exacerbat presiunile

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

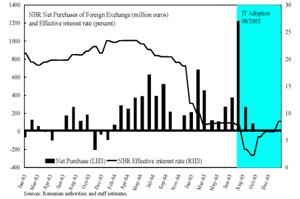

Cursul de schimb a reprezentat ancora nominala

implicita Cadrul de politica monetara anterioara a autoritatilor a adus treptat inflatia la un rezultat de doua cifre. Pana la sfarsitul anului 2004, BNR a utilizat cursul de schimb ca ancora nominala implicita; orientand cursul in directia obiectivelor sale de dezinflatie, dar si permitand o apreciere reala care sa reflecte cresterea puternica a productivitatii Romaniei. Aceasta politica a fost ajutata de restrictiile privind fluxurile de intrari de capital, oferind BNR un grad de autonomie in stabilirea politicii sale privind rata dobanzii. Dar, ca parte a angajamentelor pe care autoritatile si le-au asumat fata de UE, contul de capital a fost liberalizat aA din aprilie 2005 nerezidentilor li s-a permis sa detina depozite in moneda nationala, si din februarie 2006 au dreptul si sa detina bonuri de trezorerie. BNR a redus rata de politica a dobanzii de la 21.25 procente in iunie 2004 la 7.5 procente la sfarsitul lui 2005, reflectand succesul sau in reducerea inflatiei dar si ca un efort de a reduce fluxurile de intrare de capital si pentru a incuraja si mai mult imprumuturile in moneda nationala. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

In pofida recentei adoptari a tintirii inflatiei, BNR este inca puternic influentata de alte obiective macroeconomice. Intr-o modificare majora de regim, BNR a anuntat trecerea sa la TI in august 2005. Cu toate acestea,

confruntandu-se cu presiuni sustinute in sus asupra cursului de schimb, ea a redus eforturile de sterilizare in septembrie 2005 - refuzand sa absoarba intregul exces de lichiditate din sistemul bancar, conducand rata sa efectiva a dobanzii (rata medie la care aceste depozite bancare) mult sub rata sa de politica. Scaderea ratei efective a dobanzii a avut destul de mult succes in captarea presiunilor pe termen scurt asupra cursului de schimb, dar a reprezentat o slabire prociclica semnificativa politicii - pe tot trimestrul patru al anului 2005, rata efectiva a dobanzii a fost profund negativa in termeni reali. Avand mai putin presiuni asupra cursului de schimb, BNR a putut sa se abtina de la interventii incepand din noiembrie 2005, si a facut pasi in directia cresterii treptate a volumului de sterilizare si a cresterii ratei efective a dobanzii. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Progresele in reformele structurale au fost amestecate. Privatizarea pe scara larga a continuat (incluzand si vanzarea celei mai mari banci din Romania (BCR),

care se anticipeaza a fi in curand finalizata), dar guvernul isi reconsidera strategia in vederea privatizarii ultimei banci publice (CEC). Privatizarea si dereglementarea pietelor electricitatii si gazelor au continuat, pretul national de referinta pentru incalzire a crescut si a fost introdus un nou tarif la incalzire format din doua parti. Preturile la gaze insa (atat la producator cat si cu amanuntul) nu au fost aliniate costurilor de oportunitate, iar pretul national la producator este acum doar 38% din pretul international de import. Au fost inregistrate progrese semnificati minier. Parlamentul a aprobat amendamentele la Codul Muncii, amendamente ce includ utilizarea contractelor pe termen scurt, prelungirea perioadei de proba, program de lucru mai flexibil si introducerea dreptului angajatorului de a realiza economii la costurile fortei de munca din ratiuni economice. Totusi, aceste amendamente nu elimina unele dintre principalele surse de rigiditate a pietei muncii. Reformele in justitie au progresat, aceste reforme cuprinzand si recenta infiintare a Directiei Nationale Anticoruptie, ce va investiga si ancheta membrii ai parlamentului. Putine progrese au fost inregistrate in procesul de lichidare a RAFO, o mare rafinarie si unul dintre cei mai mari debitori la buget. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2 SITUATIA MONETARA SI FINANCIARA

BNR raporteaza date statistice monetare si financiare in mod regulat si la timp, pentru a fi publicate in IFS. Din decembrie 2004, BNR raporteaza date statistice monetare la STA utilizand Formulare standardizate de raportare, elaborate conform metodologiei din Manualul de Statistici Monetare si Financiare. Totusi, datele statistice monetare trebuie sa fie reconciliate cu datele statistice financiare ale guvernului. Conform SNA 1993 si MFSM, dobanzile angajate asupra depozitelor si imprumuturilor si titlurile de valoare, altele decat actiunile, trebuie sa fie incluse in suma creantelor activelor financiare sau a lichiditatilor.

BNR face raportari de rutina cu date statistice privind balanta de plati la FMI, la intervale stabilite. O misiune STA din 2003 a facut o revizuire detaliata a metodologiei de compilare a BNR privind balanta de plati si datele statistice referitoare la pozitia investitiilor internationale, elaborata dupa consultari avute cu Eurostat si a concluzionat ca sistemul propus corespunde foarte bine cerintelor. Misiunea STA a sustinut implementarea acestui sistem de compilare in 2004, impreuna cu un studiu privind noile ISD.

Romania: Tabelul indicatorilor comuni ceruti pentru

supraveghere

(La 28 februarie, 2006)

|

Data ultimelor observatii |

Data primirii |

Frecventa datelor6 |

Frecventa raportarii6 |

Frecventa publicarii6 |

|

|

Rate de schimb |

Feb.2006 |

Feb.2006 |

Z si L |

Z si L |

Z si L |

|

Activele din rezervele internationale si rezerva de pasive a autoritatilor monetare1 |

Feb. 2006 |

Feb. 2006 |

Z si L |

S si L |

L |

|

Rezerva/Baza monetara |

Ian.2005 |

Feb 2006 |

Z si L |

S si L |

L |

|

Total bani |

Ian. 2005 |

Feb. 2006 |

L |

L |

L |

|

Bilantul Bancii Centrale |

Ian. 2005 |

Feb. 2006 |

L |

L |

L |

|

Bilantul consolidat al sistemului bancar |

Ian. 2005 |

Feb. 2006 |

L |

L |

L |

|

Ratele dobanzii2 |

Dec. 2005 |

Feb. 2006 |

L |

L |

L |

|

Indicele de pret al consumatorilor |

Ian. 2006 |

Feb. 2006 |

L |

L |

L |

|

Venituri, cheltuieli, balanta si compozitia finantarii3 - autoritatile centrale4 |

Ian. 2006 |

Feb. 2006 |

L |

L |

L |

|

Venituri, cheltuieli, balanta si compozitia finantarii3- autoritatile centrale | |||||

|

Stocurile autoritatilor centrale si datoria garantata de autoritatile centrale5 |

Dec. 2006 |

Feb. 2006 |

L |

L |

L |

|

Balanta contului curent extern |

Dec. 2005 |

Feb. 2006 |

L |

L |

T |

|

Exporturi si importuri de bunuri si servicii |

Ian. 2005 |

Feb. 2006 |

L |

L |

L |

|

PIB/PNBGNP |

Tr.3 2005 |

Dec. 2005 |

T |

T |

T |

|

Datoria externa bruta |

Dec. 2005 |

Feb. 2006 |

L |

L |

T |

Include rezervele de active asigurate sau grevate alt mod ca si pozitiile

derivate nete.

2 Ambele pe baza de piata si stabilite oficial, inclusiv rate de

reducere, ratele banilor pe piata, alte bonurilor de tezaur, obligatiunilor si

ale biletelor la ordin.

3 Finantare straina, a bancilor interne si finantare interna

non-bancara

4 Autoritatile centrale constau din guvernul central (fonduri bugetare,

fonduri extrabugetare si fondurile de asigurari sociale) si din autoritatile de

stat si locale.

5 Inclusiv valuta si componenta scadentelor.

6 Zilnic (Z), Saptamanal (S), lunar (L), trimestrial (T), anual (A),

neregulat (N); si nedisponibil (ND).

ROMANIA : SUSTENABILITATEA DATORIEI EXTERNE SI A CELEI FISCALE

A. Sustenabilitate externa

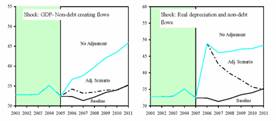

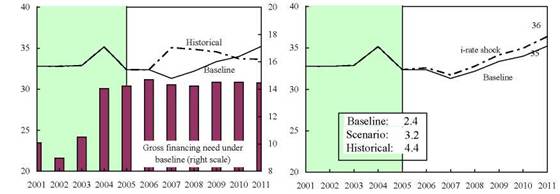

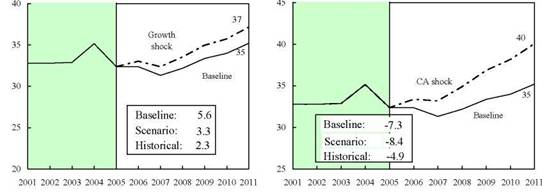

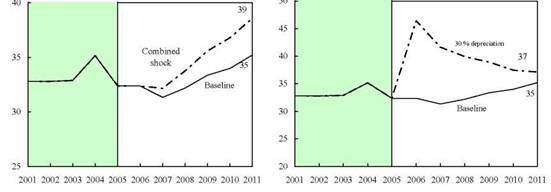

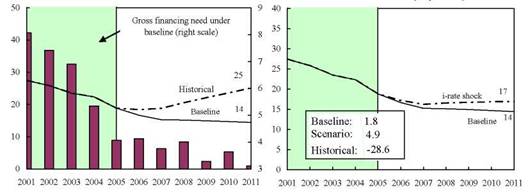

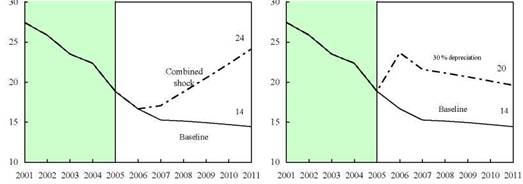

Datorita politicilor operationale adecvate, sustenabilitatea externa a Romaniei va ramane sub control pe termen mediu. Conform scenariului de baza, indicele datoriei externe se asteapta sa creasca usor in raport cu PIB, pana la aproximativ 35% pe termen mediu, mai ales datorita incetinirii fluxurilor care nu creeaza datorie, de la nivelul actual de 7+8 % din PIB, la aproape 4 1/4 % din PIB pana in 2010-11. Necesitatile brute de finantare externa ale Romaniei sunt proiectate sa ramana stabile la 14 1/2 % din PIB pe toata durata intervalului de proiectie, reflectand o crestere usoara a serviciului datoriei, care compenseaza imbunatatirea contului curent.

Printre testele standard de rezistenta la stres (B1-B4), datoria externa a Romaniei apare ca foarte vulnerabila la o marire suplimentarea a deficitului contului curent (B3). Un procent mediu de 1% din PIB, care sa mareasca deficitul actual al contului curent, va rezulta intr-un indice al datoriei in relatie cu PIB de 40% pe termen mediu. Politicile care includ cererea interna (prin intermediul unui consum scazut si al cresterii importurilor) raman factori cheie pentru a mentine sustenabilitatea externa a Romaniei. Confruntata cu alte socuri standard, dinamica datoriei externe va ramane sub control- un indice cu o valoare sub 40% din PIB-desi va creste pe termen mediu. Totusi, o depreciere reala, accentuata, ar putea duce la cresterea indicelui datorie fata de PIB cu mai mult de 46% la impact, desi indicele va reveni la o valoare cuprinsa intre 35-40 % pana la sfarsitul intervalului de proiectie.

B. Sustenabilitate fiscala.

Datoria sectorului public se asteapta sa ramana sub control pe termen mediu. Daca vor continua sa fie implementate politici corecte, surplusurile primare vor ramane stabile, la o valoare de aproximativ 1 % din PIB si balantele fiscale generale se vor situa in jurul valorii de 1/4 % din PIB, pe termen mediu. Aceasta evolutie a conturilor fiscale va duce la o scadere a datoriei sectorului public, de la nivelul curent de 19% din PIB, pana la aproximativ 14 % din PIB, pana in 2010-11. Un deficit primar de 3/4 din PIB va stabiliza datoria publica la acest nivel.

Totusi, testele de stres asupra dinamicii datoriei publice sugereaza faptul ca sustenabilitatea fiscala ramane vulnerabila la socurile reale ale cresterii PIB. Daca cresterea PIB incetineste cu aproximativ 2 1/4 puncte procentuale si ajunge la un procent de 3 1/2pe termen mediu, datoria publica va creste pana la aproximativ 30 % din PIB. Dinamica indicelui datoriei publice rezista la socurile produse de rata dobanzii nominale, rata reala de schimb si balanta primara, iar indicele datoriei va ramane sub 25 % din PIB pe toata durata intervalului.

|

Figura 1. Romania: Sustenabilitatea datoriei

externe: Teste ale limitei 1/ |

|

|

Scenarii de baza si istorice |

Socul ratei dobanzii (in procente) |

|

|

|

|

Socul cresterii (in procente anuale) |

Socul contului curent fara dobanzi (m procent din PIB) |

|

|

|

|

Soc combinat 2/ |

Socul deprecierii reale 3/ |

|

|

|

Surse: Fondul Monetar International, Date de la

biroul de tara si estimarile personalului.

1/ Zonele hasurate reprezinta date actuale. Socurile permanente sunt constant

jumatate din valoarea standard a socurilor de deviere. Cifrele din casute

reprezinta proiectii medii pentru variabilele respective din scenariile de baza

si cele prezentate. De asemenea, se arata media istorica pe 10 ani pentru

variabila. Socuri permanente

2/ si standard 1/4 produse de deviatie aplicate la rata reala a dobanzii,

si balanta contului curent.

3/ O depreciere reala de 30 % se produce o singura data in 2006.

|

Figura 2. Romania: Sustenabilitatea datoriei

publice: Teste ale limitei 1/ |

|

|

Scenarii de baza si istorice |

Socul ratei dobanzii (in procente) |

|

|

|

|

Socul cresterii (procente anuale) |

Socul balantei primare (in procente din PIB) |

|

|

|

|

Soc combinat 2/ |

Socul deprecierii reale 3/ |

|

|

|

Surse: Fondul Monetar International, Date de la

biroul de tara si estimarile personalului.

1/ Zonele hasurate reprezinta date actuale. Socurile individuale au in

permanenta o jumatate din valoarea socurilor standard de deviatie.Cifrele din

casete reprezinta proiectii medii pentru variabilele respective din scenariile

de baza si celelalte prezentate. Se prezinta si media istorica pe 10 ani pentru

variabila. Socuri permanente

2/ si standard 1/4 produse de deviatie aplicate la rata reala a dobanzii, si

balanta contului curent.

3/ O depreciere reala de 30 % se produce o singura data in 2006, cu deprecierea

reala definita ca depreciere nominala (masurata prin scaderea procentelor

valorii dolarului SUA pentru valuta locala) fara inflatia interna (bazata pe

deflatorul PIB) .

Bibliografie

Angeloni, Ignazio, Flad, Michael, Mongelli, Fransesco Paolo, 2005, "Economic and Monetary Integration of the New Member States: Helping to Chart the Route", European Central Bank, IMF Occasional Paper No. 36 (Washington: International Monetary Fund).

Arvai, Zsofia, 2005, "Capital Account Liberalization, Capital Flows, and Policy Responses in

the EU's New Member States", IMF Working Paper 05/165 (Washington: International Monetary Fund).

Berns, Rudolfs, 2004, "Economic Growth and Sectoral Adjustments in Central and Eastern

European Countries", Stockholm School of Economics, February 200

Bulir, Ales, Smidkova, Katerina, 2005, "Exchange Rates in the New EU Accession Countries: What have we learned from the Forerunners?" IMF Working Paper 05/27,

(Washington: International Monetary Fund).

Coricelli, Fabrizio, 2005, "Fiscal Policy and the Adoption of the Euro for the new EU

members", paper for the Conference: "Europe after the Enlargement", Warsaw, April 8-9, 2005, University of Siena and CEPR.

Cottarelli, Carlo & Dell'Ariccia, Giovanni & Vladkova-Hollar, Ivanna, 2003, "Early Birds,

Late Risers, and Sleeping Beauties: Bank Credit Growth to the Private Sector in Central and Eastern Europe and in the Balkans", IMF Working Paper 03/213, (Washington: International Monetary Fund).

Duenwald, Christoph, Gueorguiev, Nikolay, Schaeter, Andrea, 2005, "Too Much of a Good

Thing Credit Booms in Transition Economies: The Cases of Bulgaria, Romania, and Ukraine", IMF Working Paper 05/128, (Washington: International Monetary Fund).

European Commission, 2001, "Real Convergence in Candidate Countries-Past Performance

and Scenarios in the Pre-Accession Economic Programmes", Directorate General for Economic and Financial Affairs, November 2001.

Geishecker, I. , 2004, "Foreign Direct Investment in the New Central and Eastern European

Member Countries" Paper prepared for the project "Industrial Restructuring in the Accession Countries", commissioned by EU DG Employment, Contract No. VC/2003/0367.

Halpern, Lazlo and Wyplosz, Charles, 2002, "Catching-Up: The Role of Demand, Supply

and Regulated Price Effects on Real Exchange Rates for Four Accession Countries", ONB Focus on Transition Vol. 2, 2002.

Hilbers, Paul, Otker-Robe, Inci, Pazarbasioglu, Ceyla, Johnsen, Gudrun, 2005, "Assessing

and Managing Rapid Credit Growth and the Role of Supervisory and Prudential Policies", IMF Working Paper 05/151, (Washington: International Monetary Fund).

Lipschitz, Leslie, Lane, Timothy, Mourmouras, Alex, 2002, "The Tosovsky Dilemma:

Capital Surges in Transition Countries", IMF Finance and Development, September 2002, Vol. 39, No. 3. (Washington: International Monetary Fund).

Schadler, Susan, Mody, Ashoka, Abiad, Abdul, Leigh, Daniel, 2006, "Growth in Central and

Eastern European Countries of the European Union: A Regional Review", IMF Occasional Paper (to be published Washington: International Monetary Fund).

Zanghieri, Paolo, 2004, "Current Account Dynamics in new EU members: Sustainability and

Policy Issues", CEPII, No. 2004, July 2

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1715

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved