| CATEGORII DOCUMENTE |

| Administratie | Drept |

UNIVERSITATEA DE STIINTE

AGRICOLE SI MEDICINA VETERINARA A BANATULUI

FACULTATEA DE MANAGEMENT AGRICOL

SPECIALIZAREA MANAGEMENT IN ALIMENTATIE PUBLICA SI AGROTURISM

DISCIPLINA

DREPT COMERCIAL

CONTRACTUL DE CREDIT

BANCAR

Capitolul I:

1.1 Definitie:

Contractul de credit este contractul prin care o banca (institutie similara), denumita imprumutator, se obliga sa puna la dispozitia unei persoane fizice sau juridice, denumite imprumutat, o suma de bani (creditul) pe o perioada de timp convenita sau isi asuma un angajament banesc prin aval (cambie, bilet la ordin, cec) sau printr-o scrisoare de garantie in interesul acelei persoane, in schimbul unei remuneratii.

O mare parte a activitatii de

creditare este destinata persoanelor fizice. Multe banci

romanesti au evaluat dimensiunea pietei creditelor acordate persoanelor fizice

si profiturile pe care le pot realiza printr-o creditare bine

directionata si gestionata. In creditarea persoanelor fizice,

este util ca banca sa-si alcatuiasca o imagine completa

asupra veniturilor si cheltuielilor clientului.

Creditul poate avea

multiple definitii . Din punct de vedere bancar creditul reprezinta orice

angajament de plata a unei sume de bani in schimbul dreptului la rambursarea

sumei platite , precum si la plata unei dobanzii sau a altor cheltuieli legate

de aceasta suma sau orice prelungire a scadentei unei datorii si orice

angajament de achizitonare a unui titlul care incorporeaza o creanta sau a

altui drept la plata unei sume de bani .

Din punct de vedere al persoanelor fizice

creditul este operatiunea prin care se ia in stapinire imediata resurse, in

schimbul unei promisiuni de rambursare viitoare, in mod normal insotite de

plata unei dobanzi ce remunereaza pe imprumutator.

Prezentam cateva definitii ale creditului atat din literatura de specialitate cat si pe baza legislatiei in vigoare:

"Creditul este operatiunea prin care se iau in stapanire imediata resurse, in schimbul unei promisiuni de rambursare viitoare, in mod normal insotite de plata unei dobanzi ce remunereaza pe imprumutator."[1]

"Creditul, in general, reprezinta schimbul unei valori monetare prezente contra unei valori monetare viitoare."[2]

"Creditul este orice angajament de plata a unei sume de bani in schimbul dreptului la rambursarea sumei platite, precum si la plata unei dobanzi sau a altor cheltuieli legate

de aceasta suma, sau orice prelungire a scadentei unei datorii si orice angajament a unui titlu care incorporeaza o creanta sau a altui drept la plata unei sume de bani."[3]

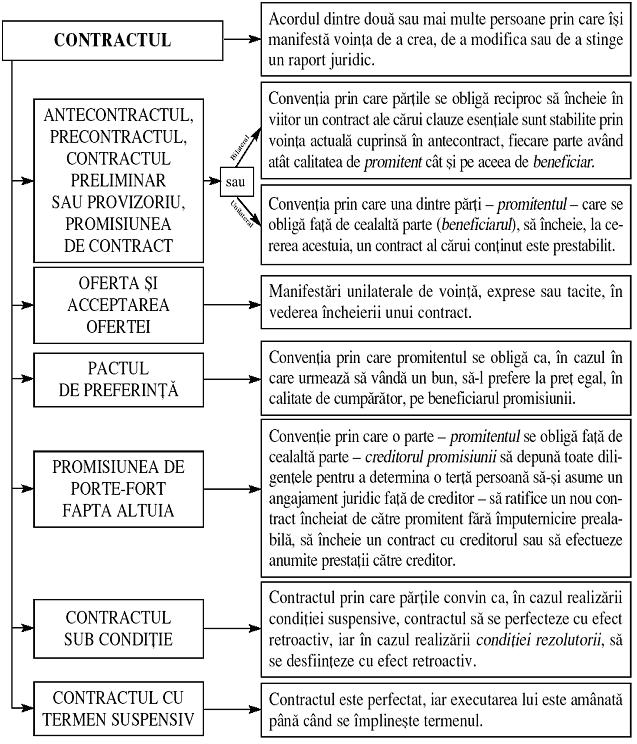

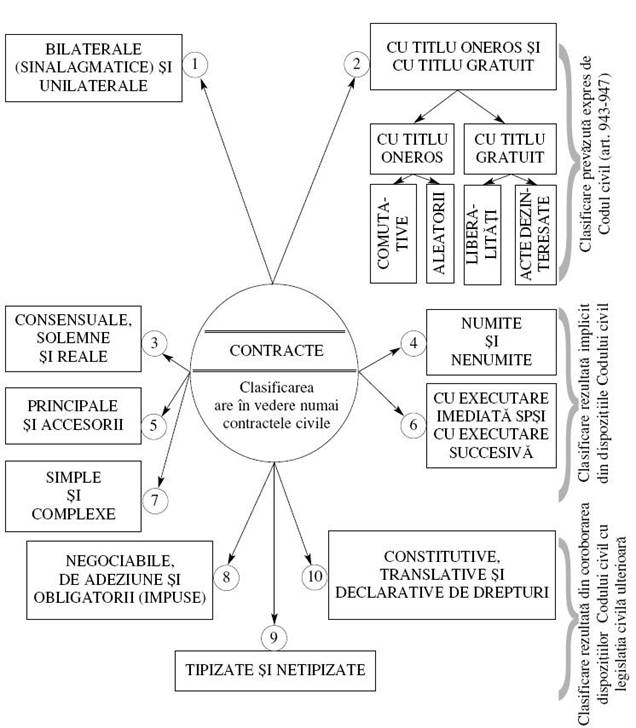

1.2 Clasificarea contractelor:

1.3 Natura juridica a propririi bancare

Importanta popririi

este de necontestat, ca modalitate practica de executare silita

ori de instituire a unor masuri asiguratorii in vederea punerii in

executare ulterioara a titlului executoriu ce va fi obtinut de creditor.

In cele ce urmeaza, ne propunem

sa abordam poprirea ca forma a executarii silite,cu

implicatii speciale in domeniul bancar.

Ca forma de executare

silita, poprirea consta in indisponibilizarea sumelor sau

efectelor in mainile tertului poprit, debitor al datornicului urmarit,

care va plati direct creditorului urmaritor sumele datorate

propriului sau creditor.

Din punct de vedere procedural, poprirea

este un mijloc mai lesnicios de executare decat alte forme cunoscute -

urmarirea silita mobiliara si imobiliara -

cheltuielile de judecata sunt relativ neinsemnate, infiintarea si

validarea decurge fara probleme daca creditorul

urmaritor a depus din timp diligente pentru identificarea corecta

si completa a tertului poprit, si evident, daca acesta din

urma este solvabil.

Hotararea de validare are

doua efecte juridice esentiale: ea stinge raporturile juridice dintre

creditorul urmaritor si debitorul urmarit iar in al doilea rand

genereaza obligatia de plata a tertului poprit catre

creditorul urmaritor.

Deseori, in practica judiciara, se

intalnesc cazuri in care reclamantul, in calitatea sa de creditor,

indica in mod ipotetic numele unuia sau mai multor terti, cu pretentia

ca ar fi datornicii debitorului sau, 'investind'

instanta de judecata cu identificarea acestora. Este, in special,

situatia tertilor care au conturi deschise la diverse banci comerciale,

indicate in mod aleatoriu de catre reclamanti iar instanta isi ia

sarcina efectuarii demersurilor necesare; de regula, ordonanta de

infiintare a popririi este insotita de o adresa prin care se

solicita bancii respective sa precizeze daca

persoana aratata are sau nu cont bancar deschis.

Consideram ca asemenea

demersuri exced cerintele rolului activ al judecatorului, demersuri care

impieteaza, in mod inadmisibil, solemnitatea actului de justitie.

Capitolul II

2.1 Extrase din legi

Art. 2

a) consumator - persoana fizica care, in cadrul contractelor reglementate de prezenta lege, actioneaza pentru realizarea unui drept sau a unui interes legitim din afara activitatii sale comerciale sau profesionale;

b) creditor - una sau mai multe persoane fizice ori juridice care, in cadrul activitatii profesionale ori de afaceri, acorda credite pentru consumatori;

c) contract de credit - actul juridic in temeiul caruia creditorul acorda sau se angajeaza sa acorde, iar consumatorul accepta un credit in forma unui imprumut, a unei amanari a platii sau a altei facilitati financiare similare;

d) costul total al creditului la consumator - toate costurile pe care consumatorul trebuie sa le plateasca pentru credit, inclusiv dobanda si celelalte cheltuieli;

e) dobanda anuala efectiva, denumita in continuare DAE - costul total al creditului la consumator, exprimat in procent anual din valoarea creditului total acordat si calculat in conformitate cu art. 4;

f) documentatie de credit - documentatia care sta la baza unei conventii incheiate intre creditor si o alta persoana pentru acordarea unui credit;

g) intermediar de credit - orice persoana fizica sau juridica care, in schimbul unui comision, actioneaza ca un intermediar prezentand sau oferind contracte de credit, realizand alte lucrari pregatitoare pentru asemenea contracte; comisionul poate fi platit cu numerar sau prin orice alte instrumente financiare de plata uzuale.

Art. 5

In

orice anunt publicitar si in orice oferta pentru un contract de credit destinat

consumatorilor, afisate in locuri publice, prin care o persoana declara ca

acorda un credit sau intermediaza incheierea unui contract de credit si prin

care se indica o dobanda sau orice alte cifre referitoare la costul creditului,

trebuie sa se mentioneze DAE, in mod clar si inteligibil, si sa se respecte

prevederile Legii nr. 148/2000 privind publicitatea, cu modificarile si

completarile ulterioare. Scopul comercial al acestor informatii trebuie sa fie

expus foarte clar, prin folosirea limbajului obisnuit.

Art. 6

Inainte de incheierea contractului, creditorul:

a) are obligatia sa prezinte contractele de credit pe care le ofera, tipul si suma totala a creditului cele mai adecvate, luand in calcul situatia financiara a consumatorului, avantajele si dezavantajele asociate cu produsul propus, precum si scopul creditului;

b) trebuie sa prezinte consumatorului informatiile exacte si complete necesare privind contractul de credit avut in vedere;

c) trebuie sa informeze consumatorul despre documentatia de credit necesara acordarii unui credit, documentatie care trebuie sa cuprinda cel putin:

1. situatiile financiare curente ale solicitantului de credit si ale oricarui garant al acestuia, inclusiv proiectia fluxurilor financiare pentru perioada de rambursare a creditului si de plata a dobanzilor;

2. o descriere a modalitatilor de garantare pentru plata integrala a datoriei si, dupa caz, o evaluare a bunurilor care fac obiectul garantiei;

3. o descriere a conditiilor creditului, cuprinzand valoarea creditului, valoarea DAE, rata dobanzii, schema de rambursare si obiectivul debitorului sau scopul pentru care a solicitat creditul.

Norma

BNR nr. 15 din

Art. 2.

(1) Creditul de consum reprezinta creditul acordat persoanelor fizice in

vederea satisfacerii nevoilor personale, ale familiei sau ale gospodariei

acestora sau a achizitionarii de bunuri.

(2) Nu sunt considerate credite de consum creditele destinate sa finanteze

construirea, cumpararea, reabilitarea, consolidarea sau extinderea imobilelor

cu destinatie locativa.

Art. 6. Documentatia care sta la baza contractului de credit de consum trebuie sa cuprinda cel putin urmatoarele elemente:

a)

documente care atesta capacitatea persoanelor in cauza

de a dispune de venituri certe cu character permanent, precum adeverinta de

salariu, declaratie de venit;

b) declaratie pe propria raspundere privind valoarea angajamentelor de plata

ale solicitantului si ale familiei acestuia si in mod special a obligatiilor

devenite exigibile si neonorate la scadenta.

b) Imprumutatorii pot solicita copii de pe documentele care atesta gradul de indatorare a solicitantului si a membrilor familiei sale;

c) declaratie pe propria raspundere privind litigiile cu tertii, cu precizarea, dupa caz, a motivelor care au condus la situatiile respective.

2.2 Capcanele contractului de credit bancar

Fara a contesta principiul

libertatii contractuale, deplin aplicabil si in materia contractelor de credit,

de cele mai multe ori in practica se intampla ca "cei presati de nevoi sa fie

obligati sa vrea, iar cei care sunt mai puternici sunt liberi sa le-o

impuna'.

Aceasta este principala premisa a unor clauze din contractele de credit bancar,

care pot fi considerate vadit dezavantajoase pentru imprumutat si care sunt

acceptate de catre acesta prin semnarea contractului de credit, fie sub

imperiul necesitatii, fie din ignoranta.

Bancile utilizeaza in activitatea de creditare banii "deponentilor', care

trebuie sa fie ocrotiti de riscul de a-si pierde economiile prin acordarea de

catre banca a unor asa-numite credite neperformante. Insa aceste masuri de

precautie sunt deseori impinse la extrem.

In ideea protejarii intereselor deponentilor, se incalca drepturile persoanelor

care apeleaza la incheierea unui contract de credit bancar. Se ajunge la o

supraincarcare a acestora din urma, care tinde, in unele privinte, sa

escaladeze limitele legale.

Avocatul Bogdan Iacob, senior associate la societatea de avocatura SOVA &

Partners, arata care sunt capcanele intinse de banci si la ce aspecte trebuie

sa fie atenti solicitantii unui credit la incheierea contractului cu banca.

In intelegerea clauzelor contractului de credit trebuie sa se plece de la

premisa ca, desi legea nu califica acest contract ca fiind unul de adeziune,

practica releva faptul ca toate bancile pun la dispozitia solicitantului de

credit un formular tipizat de contract ale carui clauze nu pot fi negociate.

Prin urmare, desi nu exista nicio dispozitie legala in acest sens, profitand de

absenta partiala a unor reglementari in domeniu, ca si de cererea mare de pe

piata, bancile au transformat tacit contractul de credit intr-un contract de

adeziune, ale carui clauze nu pot fi negociate de catre viitorul imprumutat cu

banca.

In contextul transformarii tacite a contractelor de credit in contracte de

adeziune, o problema majora o constituie existenta, in cuprinsul contractelor

de credit, a unor clauze care pot fi considerate abuzive sau vadit defavorabile

imprumutatului.

Clauzele abuzive sunt acele clauze contractuale care nu au fost negociate

direct cu imprumutatul si care, prin ele insele sau impreuna cu alte prevederi

din contract, creeaza, in detrimentul acestuia si contrar cerintelor

bunei-credinte, un dezechilibru semnificativ intre drepturile si obligatiile

partilor.

Modificari discretionare ale ratei dobanzii

O prima categorie de astfel de clauze se refera la posibilitatea bancii de a

modifica, in mod unilateral, rata dobanzii.

Daca reglementarile actuale impun bancilor obligatia de a stabili in contractul

de credit rata dobanzii datorata de imprumutat, in privinta posibilitatii

bancii de a modifica aceasta dobanda, a procentului maxim pana la care aceasta

poate fi majorata, precum si a evenimentelor care pot determina cresterea ratei

acesteia, nu exista niciun fel de prevederi.

Din acest punct de vedere, ne aflam in plin camp de actiune a libertatii

contractuale, astfel incat bancile "se vad obligate' sa-si protejeze

interesele, chiar daca aceasta inseamna incalcarea principiului

"bunei-credinte', care trebuie sa guverneze raporturile juridice dintre

cele doua parti.

Prin urmare, bancile insereaza in contracte clauze de genul: "In cazul in care

intervine orice eveniment care face ca rata dobanzii de referinta sa nu mai fie

disponibila sau folosita de Banca (), rata dobanzii va fi inlocuita cu o

rata stabilita de banca la unica sa discretie' sau "Banca are dreptul de a

modifica rata dobanzii in functie de.. costurile resurselor de finantare

proprii'.

De asemenea, modalitatea de aducere la cunostinta imprumutatului a modificarii

unui element esential al contractului, cum este rata dobanzii, nu imbraca, in

cele mai multe dintre cazuri, forma prevazuta in contract.

Astfel, desi orice modificare a prevederilor contractuale trebuie sa imbrace

forma scrisa (act aditional la contract, semnat de ambele parti), imprumutatul

"accepta' ca modificarea ratei dobanzii sa-i fie adusa la cunostinta "prin

publicare pe site-ul bancii ori prin afisare la sediul sucursalelor

bancii', iar daca nu accepta noua rata se "obliga' sa restituie bancii,

in termen de cinci zile,toate sumele datorate in temeiul contractului,

respectiv capitalul, dobanzile si comisioanele neincasate de banca.

Dobanzi penalizatoare la limita legii

O alta clauza "consimtita' de debitori se refera

Acest procedeu, denumit in doctrina juridica anatocism (adica dobanda la

dobanda), a fost interzis prin Legea nr. 313/1879 pentru anularea clauzei

penale din oarecare contracte si abia ulterior aparent permis, prin Ordonanta

Guvernului nr. 9/2000 privind nivelul dobanzii legale pentru obligatii banesti,

fara insa ca ultimul act normativ sa stabileasca un cuantum maxim al acestei

dobanzi.

Profitand de cadrul legislativ permisiv, dar si de "libertatea

contractuala', bancile stabilesc o rata a dobanzii penalizatoare care

depaseste, de regula, rata dobanzii stabilite pentru rambursarea capitalului.

Asigurari de viata fara legatura cu riscurile contractului

O problema delicata o ridica si obligatia asumata sau, mai corect, impusa

imprumutatului de a incheia o polita de asigurare de viata, valabila pe durata

de derulare a contractului de credit, la o valoare egala cu valoarea creditului

si care este cesionata in favoarea bancii.

2.3 Contractele bancare ies la verificat

Protectia Consumatorilor va controla daca bancile impun clauze abuzive

si ofera informatii complete iin contracte

Pentru prima oara, contractele preformulate pe care bancile le pun in fata

clientilor sunt luate la puricat. Cresterea gradului de protectie a

consumatorului de servicii bancare impune iinsa ca banca centrala sa-si asume o

responsabilitate iin aceasta zona, asa cum fac institutiile similare din

Occident.

Autoritatea Nationala pentru Protectia Consumatorilor (ANPC) va efectua un

control tematic la nivel national iin zona serviciilor financiare. Bancile

urmeaza sa fie verificate daca ofera consumatorilor informatii complete cu

privire la costul serviciilor financiare. Controalele vor viza, printre altele,

si modul de calcul al dobanzii penalizatoare. In cazul societatilor de leasing,

iin special, "penalizarile ajung uneori sa fie chiar mai mari decat suma

restanta, lucru care nu este firesc', apreciaza Marian Zlotea,

presedintele ANPC. El a precizat ca, dupa iinfiintarea serviciului de

call-center, ANPC primeste zilnic iin jur de 300-400 de reclamatii cu privire

la serviciile financiare.

Asociatia Romana a Bancilor (ARB) a recomandat ANPC sa-si amane controalele cu

cateva saptamani deoarece iin prezent normele de creditare sunt iin curs de

modificare, ca urmare a aparitiei noului regulament pentru creditele acordate

populatiei. Prin urmare, ANPC risca sa efectueze verificari asupra unor produse

care iin scurt timp vor fi scoase de pe piata.

In plus, "bancile nu vor putea oferi inspectorilor ANPC contracte iincheiate cu

clientii deoarece acestea se supun secretului bancar, iar singura institutie

abilitata sa solicite acest lucru bancilor este Banca Nationala a Romaniei',

afirma Radu Gratian Ghetea, presedintele ARB. Prin urmare, inspectorii vor

trebui sa se limiteze la verificarea formularelor, cu scopul de a identifica

existenta unor clauze abuzive sau informatii incomplete despre serviciile

oferite.

Notificari obligatorii

Controalele vor fi efectuate iin baza Ordinului nr. 92/2007, emis de ANPC

pentru aprobarea Normei privind unele masuri de informare a consumatorilor.

Acesta prevede ca "orice contract preformulat

incheiat intre operatorii economici si consumatori, avand ca obiect prestarea de servicii, trebuie sa

cuprinda clauze redactate iintr-o

forma clara, fara echivoc, precum si informatii complete si precise'.

Ordinul stabileste ca orice consumator are dreptul sa renunte unilateral la

contract, fara taxe suplimentare, cu un preaviz de 30 de zile. In plus, la

contractele care se prelungesc automat, institutiile de credit vor fi obligate

sa notifice clientii cu 30 de zile iinainte ca acest lucru sa se iintample.

Clauzele ar putea produce efecte destul de importante asupra modului iin care

bancile comunica cu clientii.

De exemplu, o persoana care constituie iin prezent un depozit pe o luna, cu

prelungire automata, nu primeste nicio veste de la banca atunci contractul se

reiinnoieste. La fel se iintampla si cu cardurile de debit cand ajung la data

de expirare.

In plus, Ordinul ANPC stabileste ca furnizorii de servicii trebuie sa includa

iin contracte informatii complete despre taxe, dobanzi, comisioane, garantii,

penalitati, iin functie de natura serviciului prestat. In prezent, contractele

pentru carduri prevad doar ca solicitantul este obligat sa plateasca toate

comisioanele aferente, conform tarifului afisat la ghisee, fara a enumera

fiecare cost iin parte. Prin urmare, consumatorul nici macar nu stie pentru ce este

taxat, dupa ce semneaza contractul. Trebuie semnalat faptul ca, iinca din 2002,

regulamentul BNR privind cardurile prevede ca iin contract trebuie sa fie

mentionate toate taxele si comisioanele, iar raspunzatoare pentru aplicarea sa

era Directia de Supraveghere din banca centrala.

Lege fara sanctiuni

In domeniul bancar nu se poate vorbi cu adevarat de protectia consumatorului,

fara o colaborare iintre cele doua institutii: BNR si ANPC. Cel mai bun exemplu

este ca legea privind contractele de credit de consum nu poate fi impusa

bancilor. Institutiile de credit pot face orice, pentru ca nimeni nu aplica

sanctiunile prevazute iin acest act normativ. Marian Zlotea afirma ca ANPC nu

poate aplica sanctiuni pe baza acestei legi deoarece este de competenta bancii

centrale, iar reprezentantii BNR spun ca legea este una care priveste protectia

consumatorului si trebuie aplicata de ANPC. Astfel, una dintre cele mai

importante legi din domeniul serviciilor bancare, act care transpune

directivele europene iin materie, nu este valorificata pentru a apara

interesele clientelei bancare.

O solutie pentru a iesi din impas este ca BNR sa-si asume responsabilitati iin

zona protectiei consumatorilor. De fapt, iin aproape toate tarile, autoritatile

de supraveghere a sistemului bancar au diverse atributii de acest gen. Cea mai

recunoscuta este Federal Reserve, care desfasoara o activitate intensa,

monitorizand toate tipurile de produse financiare pe care bancile le ofera

clientilor, de la credite si depozite pana la e-banking si conturi curente. Pe

langa activitatea de educare financiara a populatiei, Federal Reserve se ocupa

si cu investigarea reclamatiilor primite de la persoanele fizice. Astfel, daca

un consumator crede ca o institutie financiara i-a iincalcat drepturile, poate

apela la banca centrala pentru a-si solutiona cererea, evitand varianta

costisitoare de timp si bani pe care o presupune un proces iin instanta.

Ce pot face bancile centrale?

De asemenea, Financial Service Authority (FSA) - autoritatea care supravegheaza

bancile din Marea Britanie - are grija ca drepturile englezilor sa nu fie

iincalcate de banci. La fel ca si Fed, deruleaza permanent o intensa campanie

de educare a populatiei cu privire la modul iin care trebuie alese produsele

financiare, avertizand consumatorii asupra eventualelor capcane. In plus, FSA

efectueaza frecvent controale la banci pentru a verifica daca termenii

contractuali sunt echitabili, iar materialele promotionale nu induc iin eroare

consumatorii. De exemplu, recent FSA a analizat peste 60 de tipuri de contracte

de credite ipotecare pentru a analiza clauzele privind rambursarea anticipata.

Si Bafin, supraveghetorul bancilor germane, acorda o atentie deosebita

protectiei consumatorilor. In fiecare an, institutia primeste iin jur de 5.000 de

reclamatii cu privire la banci si la serviciile financiare. In opinia Bafin,

nemultumirile clienti-lor arata slabiciunile din cadrul bancilor si reprezinta

o sursa valoroasa pentru a vedea iin ce masura activitatea de supraveghere este

eficienta. Astfel, solutionarea problemelor clientilor reprezinta o prioritate

pentru supraveghetorul bancar din

ANPC propune stergerea restantelor mici de la Biroul de Credit

Reprezentantii ANPC au precizat ca foarte multe persoane sunt iinscrise la

Biroul de Credit cu datorii mai mici de 10 lei, din cauza carora nu mai pot

avea acces la finantare. "O persoana nu poate ramane cu o datorie de 10 lei

timp de cinci ani la Biroul de Credit, mai ales ca au fost cazuri cand

persoanele nu au stiut niciodata de existenta datoriilor', a declarat

Marian Zlotea, presedintele ANPC. Serban Epure, director general la Biroul de

Credit, ne-a precizat ca au avut loc discutii pe marginea acestor aspecte cu

reprezentantii ANPC, dar nu s-a stabilit nicio agenda clara. Epure a afirmat ca

de la sfarsitul lunii ianuarie nicio banca nu mai raporteaza restantele mai

mici de 10 lei. Cei care au apucat iinsa sa fie iinscrisi cu astfel de sume iin

baza de date au ramas pe lista "rau-platnicilor'

2.4 Model contract de credit

|

Contract de credit1) Incheiat astazi .

II. OBIECTUL CONTRACTULUI |

Bibliografie

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2283

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved