| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Méthodes utilisées pour formuler la stratégie

Les méthodes d’analyse et d’aide à la formulation de stratégie d’activités, bien que permettant d’étudier des produits pris séparément, peuvent Être néanmoins utilisées dans le cadre d’investigations particuliÈres touchant des activités faisant partie d’un portefeuille diversifié. Dans le domaine des méthodes utilisées ont identifié trois principales catégories:

les méthodes d’analyse d’activités individuelles: PIMS (Profit Impact of Marketing Strategie); la courbe d’expérience; le cycle de vie des produits; le vecteur de croissance;

les méthodes d’analyse de portefeuille d’activités: la méthode BCG; la méthode McKinsley;

les méthodes dérivées de la théorie financiÈre: le modÈle MB; les modÈles stratégiques fondés sur la valeur de la firme; les modÈles de croissance de Marakon Associates et Zakon – BCG - qui s’appliquent en mÊme temps aux activités individuelles et à la gestion d’un portefeuille diversifié.

A. PIMS (méthode d’analyse d’activités individuelles)

L’une des plus “sophistiquées” méthodes est, sans aucun doute, le PIMS (Profit Impact of Marketing Strategy). PIMS est le nom donné à un projet ambitieux développé à l’initiative de la General Electric avec la collaboration de la Harvard Business School au début des années soixante-dix. Depuis lors, ce projet s’est enrichi de la participation de plusieurs centaines d’entreprises et couvre, à l’heure actuelle, environ 4000 activités différentes. Le projet dont l’origine remonte à 1970 avait comme but l’identification les causes de succÈs et d’échec de l’ensemble des produits de la General Electric et de déterminer quelles étaient les lois du marché dont la connaissance pourrait guider les responsables de l’entreprise dans leur choix. Pour ce faire, un modÈle fut construit dont l’objet était d’identifier les variables qui pouvaient influer sur la rentabilité des produits. Afin de pouvoir déterminer les lois du marché, de nombreuses observations furent réalisées dans différents secteurs, observations qui servirent de base à l’élaboration du modÈle dont la forme est donnée par la relation suivante:

Performance = f (variables stratégiques)

Les questions auxquelles le modÈle permet de répondre sont les suivantes:

- quelles sont les variables stratégiques qui entrainent des différences de performance (rentabilité des investissements ou marge brute d’autofinancement) pour ceux différents types d’activités ?

- quelles sont les performances jugées normales pour une activité donnée, pour des conditions spécifiques de marché et pour une stratégie particuliÈre ?

- comment les performances, pour une activité donnée et pour des conditions de concurrence particuliÈres, sont-elles affectées par une modification de la stratégie ?

- quels sont les changements de stratégie qui, pour une activité donnée et pour des conditions de marché spécifiques, permettent d’améliorer la performance en termes de rentabilité ou de marge brute d’autofinancement ?

Avant de répondre à ces questions et de procéder à une étude approfondie du modÈle, il est tout d’abord nécessaire de définir les unités d’analyse homogÈnes permettant de faire des comparaisons. C’est ainsi que l’unité d’analyse est définie comme étant une unité opérationnelle, vendant un ensemble identifié de produits ou de services à un groupe précis de clients, en compétition avec un ensemble de concurrents spécifiques.

Chaque entreprise participant au projet, fournit plus de cent informations pour chacune de ses activités définies comme précédemment. A cette fin, un questionnaire trÈs complet, décomposé en cinq parties portant sur l’ensemble des dimensions opérationnelles et stratégiques de la firme, sert de base de travail. La premiÈre partie du questionnaire porte sur une description de l'activité: produits et services, clients, organisation interne.

La deuxiÈme partie du questionnaire traite des résultats du compte d’exploitation et du bilan.

La troisiÈme, concerne le marché et la concurrence (nombre de concurrents, entrée de concurrents, qualité relative des produits) et la quatriÈme traite d’informations générales sur le marché servi.

Enfin, la cinquiÈme partie porte sur des hypothÈses concernant les ventes futures, les prix de ventes futures, les coÛts futurs de matiÈres premiÈres en vue des analyses de simulation de stratégies.

L’ensemble des informations collectées par l’intermédiaire du questionnaire vont permettre d’estimer le modÈle mentionné précédemment et d’identifier les variables les plus importantes qui influent sur la performance de l’activité. C’est ainsi que des régressions multivariées ont été utilisées afin d’établir les liens entre, d’une part, deux critÈres de performance (rentabilité et marge brute d’autofinancement) et, d’autre part, toute une série de facteurs stratégiques. Les résultats des analyses qui ont été effectuées sur le modÈle tendent à montrer que la performance des activités est influencée par un ensemble de 37 variables principales qui expliquent plus de 80% de son comportement. Ces variables recouvrent six grands domaines:

a) l’environnement industriel et le marché;

b) la position concurrentielle;

c) la différenciation concurrentielle (qualité relative, prix relatif, nouveaux produits);

d) la structure capitalistique (intensité des investissements, intensité du capital fixe);

e) le processus de production (intégration verticale, utilisation de la capacité de production);

f) l’allocation des ressources (dépenses de recherche et développement, dépenses de marketing).

Parmi ces différentes variables certaines se sont révélées plus importantes que d’autres. La part de marché semble Être un élément clé de la rentabilité. La phase du cycle de vie, les dépenses de marketing influencent également la rentabilité de façon déterminante.

Bien entendu, ces résultats généraux doivent Être pondérés par les conditions particuliÈres de chacune des activités, de leur environnement, de l’état de la concurrence.

Les entreprises qui ont recours au PIMS reçoivent quatre types de rapports :

tout d’abord, le rapport PAR qui donne les niveaux de rentabilité et de marge brute d’autofinancement considérés comme normaux, compte tenu d’un certain nombre de conditions particuliÈres: environnement, position sur le marché, degré de différenciation, allocation des ressources, type d’entreprise, historique des décisions stratégiques. De plus, le rapport PAR montre comment comparer les performances de l’activité de l’entreprise avec l’ensemble d’activités similaires observées dans le cadre du projet. Enfin, ce rapport donne une indication sur les variables qui contribuent à améliorer la performance au-dessus du niveau moyen. Le rapport PAR est donc un outil idéal de comparaison et de contrôle, et les responsables de l’entreprise peuvent l’utiliser pour apprécier la performance des différentes activités dont ils ont la charge.

Le deuxiÈme rapport est le rapport de sensibilité ou de stratégie. Il répond à la question suivante: qu’est-ce qui se passe si l’on effectue des changements stratégiques ? Ce rapport est essentiellement fondé sur les évaluations faites par l’entreprise sur les évolutions du marché, des prix et des coÛts. Il détermine comment variera la rentabilité d’une activité si l’on modifie, par exemple, sa politique de différenciation ou si elle procÈde à une intégration verticale. Il s’agit d’un rapport utile dans la mesure oÙ les décideurs peuvent anticiper les résultats auxquels leurs décisions mÈnent. Le rapport de sensibilité indique le changement que l’on peut observé dans le PAR de rentabilité si le facteur est augmenté ou a diminué.

Le troisiÈme rapport donne les stratégies optimales. Il répond, en effet, aux problÈmes de savoir quelle est la combinaison d’actions qui optimisent un objectif particulier de performance.

Enfin, un dernier rapport, le LIM (Limited Information Model) combine les éléments des rapports PAR et de sensibilité, mais de maniÈre moins complÈte, mettant l’accent sur un nombre plus réduit de facteurs explicatifs et diminuant de ce fait la complexité d’interprétation des résultats.

Il existe d’autres applications de PIMS. Par exemple, au-delà d’une utilisation du modÈle pour l’analyse d’activités particuliÈres, une approche par portefeuille peut Être envisagée. Il s’agit là d’explorer différentes combinaisons stratégiques de plusieurs activités à la fois et de voir comment peut Être obtenu un résultat satisfaisant. De plus, l’entreprise en dehors de l’utilisation standard qui lui est proposée, peut procéder à une analyse spécifique de ses problÈmes. Le modÈle est donc une aide efficace à la prise de décision sans toutefois la remplacer. Il permet l’identification de domaines oÙ des progrÈs peuvent Être réalisés, mais n’est, en aucune mesure, un substitut au preneur de décision. Grace au PIMS, des stratégies sont évaluées, des actions sont déterminées, des directions de changement sont identifiées. Comme les responsables du PIMS le font remarquer, “il ne faut pas ignorer ce que dit le modÈle, mais il ne faut pas, pour autant, croire ce qu’il dit“.

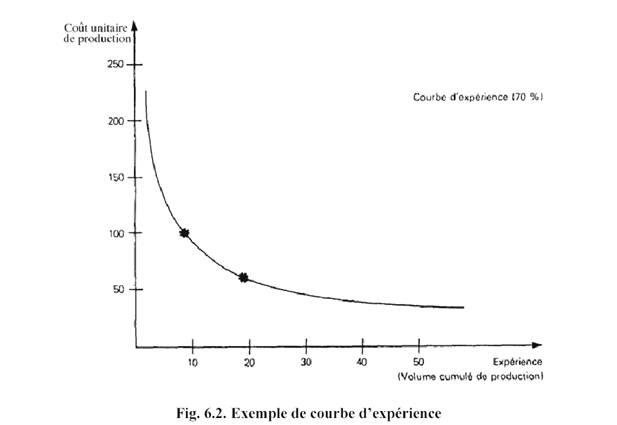

B. La courbe d’expérience (méthode d’analyse d’activités individuelles)

Le PIMS montre que l’une des variables influençant la profitabilité d’une activité, est la part de marché. Plus la part de marché est importante, meilleure semble Être la profitabilité. L’une des raisons, à l’origine de cette relation, est que les entreprises jouissant d’une grande part de marché ont des coÛts faibles.

Bien que déjà observé antérieurement, le phénomÈne d’expérience n’a été analysé et utilisé scientifiquement qu’à partir de 1925. Plus récemment le Boston Consulting Group étendait cette premiÈre formalisation à d’autres activités et montrait que le coÛt associé à la fabrication d’un produit ou à un service tendait à diminuer d’un pourcentage fixe, lors de tout doublement du volume cumulé de production. La figure suivante représente la relation entre le volume et le coÛt unitaire de production, relation appelée courbe d’expérience.

Les origines de l’effet d’expérience sont multiples. Tout d’abord, l’accroissement de la vitesse à laquelle les opérations de production sont réalisées. La deuxiÈme origine est l’amélioration des procédés de production grace aux observations répétées réalisées lors d’une opération. La redéfinition d’un produit, de maniÈre que celui-ci puisse Être plus facilement fabriqué, est la troisiÈme origine de l’effet d’expérience.

Les gains obtenus grace à l’expérience acquise proviennent d’un ensemble d’efforts faits en vue d’améliorer les coÛts de production. L’expérience est à nouveau une occasion de mieux faire, mais n’est pas la cause directe des gains de productivité. Lorsque le coÛt peut Être effectivement lié à l’expérience, l’une des stratégies utilisées par les entreprises est d’avoir l’expérience la plus forte possible et de bénéficier, ainsi, des coÛts de production les plus faibles. Toutefois, lors des choix stratégiques faits par les firmes, et en particulier s’ils visent à accroitre le volume de production dans le but d’accumuler rapidement d’expérience, plusieurs précautions doivent Être prises :

La premiÈre concerne l’existence de certaines contraintes, en termes de ressources, auxquelles l’entreprise est confrontée.

La deuxiÈme précaution à prendre, lors de l’utilisation de stratégies fondées sur l’expérience, est de bien identifier ce dont on parle. Pour cette raison, il faut prendre en compte les différents composants et étudier leur comportement en fonction des volumes produits, avant de les ressembler pour estimer l’évolution des coÛts de fabrication du produit final.

La troisiÈme précaution repose dans le choix d’une stratégie fondée sur l’expérience. Opter pour une stratégie d’expérience implique que le choix fait en termes de produit et de marché soit le bon.

La derniÈre précaution est de comparer des choses comparables. La notion d’expérience est une notion fort utile pour élaborer les stratégies fondées sur des avantages de coÛts , mais il est aussi nécessaire de tracer les limites d’une telle approche, car dans la réalité, de nombreux exemples nous montrent que, malgré une position apparemment avantageuse, en terme d’expérience et de coÛt, une entreprise peut perdre sa position et demeure, de ce fait, trÈs vulnérable.

C. Le cycle de vie des produits(méthode d’analyse d’activités individuelles)

La théorie du cycle de vie des produits est fondée sur plusieurs hypothÈses et observations empiriques. Elle s’inspire des modÈles de diffusion et d’adoption des innovations. Elle décrit l’évolution des ventes d’un produit en fonction du moment de son introduction sur le marché, jusqu’à son retrait. La représentation la plus classique de cette évolution est la courbe en forme de S. La courbe de vie d’un produit est généralement décomposée en phases (entre 4 et 6). Le modÈle le plus classique comprend quatre phases: introduction, croissance, maturité et déclin. Au début de la vie d’un produit, les ventes sont faibles car les consommateurs ne connaissent pas son existence. Au fur et à mesure de l’installation du produit sur le marché, la diffusion de l’information va s’accélérer, menant à la croissance des ventes. Puis, le marché atteint la saturation, les ventes commencent à stagner. C’est la maturité. Enfin, le produit vieillit et se trouve dépassé par de nouveaux substituts. Le consommateur va, peu à peu, se tourner vers ces derniers. Ceci annonce la phase de déclin.

![]()

![]()

![]() Ventes

Ventes

![]()

Maturité

Maturité

Déclin

Croissance

Introduction

Temps

Fig. 6 Représentation classique de la courbe de vie d’un produit

Afin d’utiliser le cycle de vie d’un produit comme outil d’analyse stratégique, le décideur doit, tout d’abord, Être capable d’identifier la phase. En pratique, cette identification peut Être trÈs difficile et repose parfois sur des simples critÈres subjectifs. Certains utilisent le pourcentage d’accroissement des ventes pour déterminer les points de transition d’une phase à l’autre. D’autres considÈrent que lorsque les ventes accroissent de plus de 10% par an, le produit est dans une phase de croissance. Lorsque l’augmentation se situe entre 0 et 10%, le produit est en phase de maturité. Enfin, lorsque la tendance annuelle devient négative, c’est le déclin. D’autres experts suggÈrent des indicateurs de phase différents tels que le nombre des concurrents, le taux de changement technologique et la fréquence de modification des produits.

Une fois identifiée la phase du produits sur son cycle, il s’agit de déterminer les actions à entreprendre en fonction de la nature mÊme de la phase (introduction, croissance, maturité, déclin). Lors de la phase de croissance, le marketing et la conception technique du produit semblent Être les facteurs décisifs: promotion et publicité agressives, bonne distribution, prix élevé, produits différenciés et qualité. Lorsque la maturité commence à se faire sentir, des coÛts faibles et une bonne efficacité commerciale deviennent cruciaux. Les directions d’action sont: l’utilisation optimale de l’outil de production, standardisation des procédures commerciales, recours à des canaux de distribution de masse, segmentation des marchés, réduction des dépenses de recherche. Enfin, quand le déclin apparait, un retrait rapide du marché, accompagné d’un écrémage des activités recommandé. Il faut assurer dans ce cas une diminution des dépenses commerciales, une simplification des lignes de produits, une élimination des produits non rentables, une suppression de la recherche.

D’autres auteurs ont proposé que soient pris en considération des éléments tels que la position du produit sur le marché, la force compétitive, la taille de l’entreprise, le type de technologie. En fait, toute approche fondée de cycle de vie nécessite la prise en compte de plusieurs facteurs.

Des recherches partant de ces constatations montrent que la nature et les caractéristiques de l’activité, les conditions de l’environnement concurrentiel, la phase de vie influence de façon concomitante les stratégies à mettre en oeuvre.

Bien que pouvant mener à des recommandations erronées, la théorie du cycle de vie des produits et toutefois utile. En effet, sous sa forme améliorée, c’est-à-dire avec la prise en compte des caractéristiques de l’environnement, de l’entreprise, des objectifs des décideurs, elle permet d’identifier, pour chaque phase une stratégie bien adaptée. En autre, l’évolution toute au long du cycle de vie quelle décrit, facilite la préparation et la planification d'actions articulées dans le temps. Enfin, placée dans une perspective d’analyse de portefeuille de produits, l’approche fondée sur la notion de cycle de vie permet une vision globale des activités de l’entreprise et de leur répartition dans le temps.

D. Le vecteur de croissance (méthode d’analyse d’activités individuelles)

Afin de sélectionner la stratégie adéquate à mettre en oeuvre à partir d’une activité donnée, deux questions se posent :

la premiÈre concerne les marchés sur lesquels le produit peut Être commercialisé.

la deuxiÈme porte sur les différents produits qu’il est possible de vendre.

Le choix du produit et du marché est indicatif du vecteur de croissance donnant la direction dans laquelle la firme va s’engager dans le futur. La situation d’origine dans laquelle se trouve l’entreprise va soit faciliter, soit freiner la mise en oeuvre de la stratégie choisie. Les compétences de la firme en termes de connaissance du marché ou des technologies utilisées, les capacités financiÈres, techniques et humaines dont elle peut bénéficier, vont induire les actions qu’elle va entreprendre. Chacune de ces actions présente des avantages issus des choix stratégiques faits en termes de produits et de marché. Par exemple, une stratégie fondée sur le maintien des produits actuels et le renforcement de la situation sur le marché, va permettre à l’entreprise, d’une part, de bénéficier d’une meilleure spécialisation et, d’autre part, de jouir éventuellement d’économies d’échelle et d’une position dominante. Toutefois, ce choix stratégique n’est pas sans poser de problÈmes en termes de flexibilité, de risque ou de stabilité. La stratégie visant à mettre “tous les oeufs dans un mÊme panier“ est satisfaisante lorsque les conditions générales sont favorables. Néanmoins, elle peut devenir catastrophique lorsqu changement imprévu remet en cause le produit ou le marché sur lequel elle est fondée.

Les quatre approches qui viennent d’Être étudiées sont particuliÈrement adaptées, mais non de façon exclusive, à l’analyse d’activités prises séparément. En effet, dans chaque situation, PIMS, la courbe d’expérience, le cycle de vie des produits, le vecteur de croissance, l’unité de base est le couple produit marché. Des recommandations spécifiques peuvent Être formulées selon la position du produit sur son cycle, sur sa courbe d’expérience, vis-à-vis d’autres activités en concurrence.

Ces approches sont utiles pour étudier un produit ou un CAS (centre d’activité stratégique) pris dans un portefeuille d’activités. Toutefois, dans le cas d’entreprises diversifiées, possédant un portefeuille composé de plusieurs produits, d’autres approches, mettant l’accent sur l’ensemble des activités de la firme, prend le relais. Il s’agit, en particulier, de la matrice croissance part de marché, de la nouvelle approche du BCG et du tableau attrait du marché position concurrentielle développé par General Electric- Mc Kinsley.

A. Matrice croissance – part de marché ( analyses de portefeuilles d’activités)

Avec sa “matrice croissance-part de marché“, le Boston Consulting Group (BCG) a probablement été l’un des cabinets de conseil le plus écouté, puis critiqué, des années 70-80. Cette fameuse matrice, (qui ne résume cependant pas toutes les innovations en matiÈre d’outils de diagnostic et d’aide stratégique que le BCG a développée), prend en compte l’ensemble du portefeuille d’activités de l’entreprise. Un phénomÈne de rejet, depuis quelques années, est apparu suite à une mauvaise utilisation et interprétation de cette méthode. Trop simpliste pour les uns, trop réductrice pour les autres, cette approche a tendance, à l’heure actuelle, à Être rejetée en bloc. Cette derniÈre, toutefois, si bien comprise et utilisée dans le cadre de ses hypothÈses, est un outil utile pour aider à gérer des portefeuilles d’activités. Le BCG part de la constatation qu’une entreprise diversifiée ne peut raisonner sur ses activités prises indépendamment, mais doit avoir une vue globale de ses produits afin de procéder à des transferts de ressources. Pour ce faire, il

propose d’analyser le portefeuille de produits de l’entreprise en prenant en compte deux dimensions principales: la croissance du marché et la part de marché relative.

Dans le cadre de cette analyse, un tableau à deux dimensions est construit, tableau dans lequel sont placés les différents CAS.

![]()

![]()

![]()

![]()

![]() 8 4 2 1 0.5 0.25

8 4 2 1 0.5 0.25

![]()

![]()

![]()

![]()

![]()

![]() T 30 %

T 30 %

![]() A Cas 1

A Cas 1

![]() U

U

![]() X

X

20%

20%

![]()

![]() D

D

![]() E Cas3

E Cas3

![]() C

C

![]() R 10 % Cas

4

R 10 % Cas

4

![]()

![]() O 3% cas 5

O 3% cas 5

![]()

![]() I

I

S 3%

![]()

S 0 %

S 0 %

![]() A Cas

2

A Cas

2

N

![]() C

C

E

![]()

![]() Taux de croissance de marché

Taux de croissance de marché

Fig. 7 Part de marché – Croissance du marché» ou«matrice» BCG

En abscisse, la part de marché relative permet de positionner chaque CAS en fonction de sa part de marché par rapport au premier concurrent. En ordonnée, la croissance du marché permet de classer les différentes activités en fonction du taux d’augmentation des ventes globales de leur secteur respectif. Enfin, les cercles du tableau (CAS) représentent les différents couples produits marchés présents dans le portefeuille. Leur taille est une indication de leur importance relative en chiffre d’affaires.

Deux lignes séparent le tableau en quatre cases distinctes. Une ligne verticale coupe le tableau en deux parties. La partie de droite représente les activités dont la part de marché relative est inférieure à 1.

Ceci signifie que ces activités ont, au moins, un concurrent plus gros qu’elles. Dans la partie de gauche, toutes les activités jouissent d’une position dominante dans leur secteur. Les activités bénéficiant d’une position dominante sont celles qui ont le volume de production cumulé le plus important, c’est-à-dire l’expérience la plus grande. La conséquence directe de cette hypothÈse est que ces mÊmes activités ont les coÛts de production les plus faibles ainsi que les marges les plus fortes de tout le secteur. Ce sont des activités trÈs profitables. En revanche, les activités situées dans la partie droite du tableau ne bénéficiant pas d’une position de coÛt favorable, ont une position concurrentielle plus délicate.

La deuxiÈme ligne horizontale sépare les activités en forte croissance de celles qui le sont moins. Généralement, la ligne de séparation est située aux alentours de 10%. La croissance d’une activité nécessite le financement d’investissement et de fonds de roulement supplémentaires. Lorsque la croissance du marché est faible (< à 10%), les fonds générés par l’activité sont plus que suffisants pour financer ses besoins. En revanche, lorsque la croissance est forte, les fonds générés sont insuffisants pour couvrir l’intégralité des besoins.

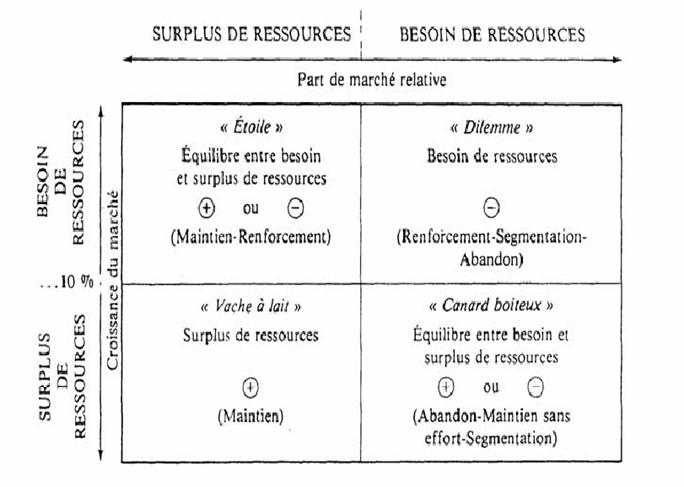

La position des deux lignes de séparation peut sembler arbitraire. Toutefois, son choix est largement fondé sur la réalité. La figure suivante montre comment les caractéristiques des activités peuvent induire divers comportements stratégiques. Quatre grands types d’activités sont représentés. Chacun est associé à une stratégie donnée. Les activités “étoiles“, dominantes en part de marché et bénéficiant d’une forte croissance, sont caractérisées par une forte position. Les activités “vache à lait“, toujours dominantes mais évoluant sur un marché en faible croissance, sont représentatives de produits vieillissant mais générant plus de ressources qu’ils n’en consomment. Les activités “dilemmes“, caractérisées par une forte croissance mais ayant une faible part de marché, sont considérées comme représentant le futur de l’entreprise. Toutefois, leur position ne leur permet pas de générer suffisamment de fonds, et leur bilan, en termes de ressources, est largement négatif. Enfin, les activités “canards boiteux“, ne bénéficiant ni d’une bonne croissance, ni d’une forte position sur le marché, représentent généralement les activités marginales que l’entreprise n’a jamais su ou pu pleinement développer.

Fig.8

Types d’activités, surplus et besoin de ressources

Fig.8

Types d’activités, surplus et besoin de ressources

A chaque catégorie d’activités correspondent diverses stratégies. Par exemple, pour les activités “ dilemmes “, trois sortes de stratégies sont possibles. Il s’agit soit du renforcement de la position, soit l’abandon, soit du choix d’un sous segment de marché. La solution intermédiaire de maintien en l’état n’étant pas viable.

L’approche développée par le BCG présente plusieurs avantages. D’une part, elle facilite l’analyse du portefeuille d’activités de l’entreprise dans son intégralité; elle permet de vérifier si le flux de fonds générés par certaines activités compense les besoins ressentis ailleurs et de contrôler si les activités nouvelles peuvent remplacer à terme les produits en déclin. D’autre part, elle autorise une formulation d’objectifs en termes de portefeuilles et des stratégies qui s’y rattachent. Toutefois, cette approche présente quelques faiblesses. La premiÈre est la difficulté de classer les activités dans les quatre catégories, de déduire de leur position respective les stratégies adéquates à mettre en oeuvre. De mÊme, les conditions particuliÈres en termes de coÛts, dont jouit un concurrent, peuvent compenser favorablement sa faiblesse apparente sur le marché. Pour ces raisons, les hypothÈses sur lesquelles repose l’approche BCG doivent Être évaluées de façon précise et complétées par d’autres éléments. Quelles que soient les variables supplémentaires à prendre en considération, variables qui permettent une meilleure compréhension et évaluation de la situation, il est nécessaire d’éviter un automatisme qui risquerait de réduire à néant l’effort d’analyse et de réflexion.

B. La nouvelle approche du BCG ( analyses de portefeuilles d’activités)

Conscient des hypothÈses restrictives de sa méthode et dans le but de proposer une démarche plus globale, le BCG a développé une nouvelle approche. Cette derniÈre ne met plus l’accent uniquement sur la part de marché et les coÛts comme sources d’avantage concurrentiel. Elle introduit une nouvelle variable: la prime de prix dont l’entreprise ou l’activité peut bénéficier.

Partant du principe que les profits dépendent de deux facteurs: les prix et les coÛts, une méthode simple, permettant de positionner le portefeuille d’activités d’une entreprise selon ces dimensions, a été mise au point.

Selon le BCG, l’entreprise a deux possibilités pour accroitre ses profits. La premiÈre est de bénéficier d’une prime de prix que le consommateur ou le client sera prÊt à payer pour obtenir les produits recherchés. Cette prime va varier en fonction de l’avantage que l’on pense retirer du produit: service de premier ordre, qualité, unicité, style, etc. La deuxiÈme est de jouer sur les coÛts. L’entreprise peut jouir d’effets d’expérience ou tirer parti d’économie d’échelle. Elle peut également bénéficier de ressources moins onéreuses que celles de ses concurrents. Tout ceci va contribuer à lui donner un avantage en termes de coÛts.

Si l’on croise les deux dimensions de prime de prix, fondée sur la différenciation, et avantage de coÛt, fondé sur la recherche d’une domination par les coÛts, nous allons pouvoir représenter les quatre environnements concurrentiels les plus fréquemment observés. La prime de prix (différenciation) se trouve en ordonnée avec une échelle en deux points: possibilité de différencier, impossibilité de différencier. En abscisse, l’avantage de coÛt est donné sur une échelle en deux points: possibilité de dominer par les coÛts, impossibilité de dominer par les coÛts.

Prime de prix

![]()

![]()

![]() (Différenciation) P(prix), C (CoÛt) P(prix), C (CoÛt)

(Différenciation) P(prix), C (CoÛt) P(prix), C (CoÛt)

(D Fragmentation (C) Spécialisation

![]()

![]()

![]() P P

P P

![]()

![]() C C

C C

![]()

![]() Oui

Oui

Importance de l’avantage Importance de l’avantage

Prix ou coÛt Prix ou coÛt

![]()

![]() P

(prix), C (CoÛt) P

(prix), C (CoÛt)

P

(prix), C (CoÛt) P

(prix), C (CoÛt)

(B)Impasse (A) Volume

P

![]()

![]()

![]() Non P

Non P

![]() C C

C C

![]()

![]()

Importance de l’avantage Importance de l’avantage

![]() Prix ou coÛt Prix ou coÛt

Prix ou coÛt Prix ou coÛt

Avantage de coÛt

(Domination par les coÛts)

Fig. 9 La nouvelle «matrice» du BCG

Dans la situation A, nous retrouvons le cas classique de la matrice du BCG oÙ l’avantage en termes de coÛt est prépondérant. Il s’agit d’un environnement concurrentiel oÙ les stratégies de domination par les coÛts donnent un avantage important aux entreprises qui les mettent en oeuvre.

Dans la situation C, les stratégies de différenciation ouvrent la voie de la compétitivité et profitabilité. Les entreprises qui savent tirer parti de stratégies différenciées, ont un avantage dérivé de la prime de prix dont elles peuvent bénéficier. Les conditions concurrentielles qui prédominent dans une telle industrie, oÙ la différenciation permet à l’entreprise de jouir d’une prime de prix, mÈnent à une grande fragmentation.

Dans la situation B, aucun des avantages en termes de prix ou de coÛts n’existe pas. Il s’agit d’environnements concurrentiels dans l’impasse, oÙ les effets de volume et la différenciation ne donnent aucun avantage aux entreprises qui s’y trouvent.

Enfin, dans la situation D, deux stratégies sont offertes aux entreprises. Certaines vont faire jouer la différenciation. D’autres vont s’appuyer sur la domination par les coÛts. Nous allons nous trouver dans la situation oÙ des concurrents de tailles diverses vont coexister et prospérer tout en mettant en œuvre des stratégies génériques différentes. Chacun se spécialisera: produits hautement différencies, produits standardisés et à faible coÛt.

Cette nouvelle approche enrichit la méthode dite du BCG. Cette derniÈre était en effet mieux adaptée aux industries de volume oÙ les effets d’expérience jouaient de maniÈre prépondérante. Nous retrouvons ici une démarche plus globale qui prend en compte diverses situations et qui permet de mieux identifier les stratégies adaptées aux environnements concurrentiels dans lesquels les entreprises évoluent.

C. La méthode “ Général Electric –McKinsey ( analyses de portefeuilles d’activités)

La prise en compte des deux seules dimensions de marché et de croissance est insuffisante pour déduire les actions à entreprendre. Afin de recourir à un ensemble plus grand de facteurs, une autre démarche a été développée. Cette démarche a pour ambition de donner une vision plus détaillée et plus complÈte de la réalité. La méthode suppose la prise en compte de deux dimensions résultant de l’agrégation de plusieurs facteurs. La premiÈre dimension, horizontale, donne une indication sur la position concurrentielle, ou force compétitive, de l’activité. La deuxiÈme dimension, verticale, représente l’attrait du marché à moyen terme.

Mesurée sur une échelle à trois niveaux – élevé, modéré, faible – chacune des dimensions permet de positionner l’ensemble des activités dans un tableau. Par exemple, l’activité « CAS 1» évolue sur un marché d’attrait élevé et jouit d’une position concurrentielle favorable. L’une des actions qui semble devoir Être mise en œuvre est le maintien de l’activité dans cette position tout à fait satisfaisante. L’activité « CAS 3 » n’évolue pas sur le mÊme type de marché. L’attrait de ce dernier est faible. Toutefois, sa bonne position concurrentielle justifie son maintien sans effort afin de tirer le profit maximum qu’une situation compétitive favorable autorise. La taille des différents cercles est une indication de l’importance respective de l’activité dans le chiffre d’affaires total de l’entreprise. La représentation globale du portefeuille donne une indication sur la position de l’entreprise et sur ses possibilités de développement à terme. Le problÈme qui demeure au sein de cette méthode c’est l’évaluation de l’attrait d’un marché et la force compétitive d’une activité.

Pour faire cela, chaque activité sera appréciée en fonction de plusieurs variables. Les facteurs à prendre en considération diffÈrent selon le produit et selon le marché. Le lien de causalité entre les variables et les dimensions résultantes doit Être établi. De mÊme, le poids affecté à chaque variable dépend de la situation et de sa perception par le responsable.

Cette approche présente d’autres difficultés. Les recommandations stratégiques sont formulées en termes trÈs généraux: renforcer et croitre, pour les activités gagnantes; maintenir et attendre, pour les activités perdantes. Bien qu’utiles, pour donner une direction générale, ces recommandations ne permettent pas d’identifier les actions appropriées à mettre en œuvre dans chaque situation. Un autre problÈme est le risque d’automatisme dans les décisions prises concernant des caractéristiques de chaque activité. La difficulté d’évaluer avec précision chacune des deux dimensions peut induire un certain nombre d’erreurs.

Au-delà des risques d’erreurs mentionnés précédemment et qui sont valables pour cette derniÈre approche, les démarches qui viennent d’Être décrites sont utiles pour évaluer le portefeuille d’activités d’une entreprise. Elles sont utiles pour déterminer les grandes orientations que la firme peut adopter vis-à-vis de ses produits pris séparément. Enfin, elles permettent de juger de la qualité des possibilités d’investissements qui peuvent se présenter en les remplaçant dans le contexte globale du marché et de la firme.

Fig. 10 Tableau «Force compétitive – Attrait du marché» ou matrice à neuf cases de General Electric – McKinsey

D’autres démarches, moins rependues, mais trÈs importantes existent. Ces derniÈres, dérivées de la théorie financiÈre, sont fondées sur les notions de valeur et de croissance de l’entreprise. Il s’agit du modÈle M/B, des modÈles stratégiques fondés sur la valeur de la firme, et des modÈles de croissance de Marakon Associates et Zakon –BCG.

D. Le modÈle M/B

L’utilisation conjointe de deux éléments: cours d’action, d’une part, comme indication de la valeur de la firme fondée sur les développements futurs et, d’autre part, actif net comptable, comme critÈre d’évaluation de la valeur présente de la firme fondée sur ses stratégies passées, a mené au modÈle M/B (M - pour la valeur de marché et B – pour valeur de bilan).

M/ B = ![]() =

=

![]()

Quand la valeur de marché est égale à la valeur de bilan, on estime qu’il n’y aura pas de création de richesse dans le futur. L’entreprise va continuer à se maintenir telle qu’elle est. Quand la valeur de marché est supérieure à la valeur du bilan, les investisseurs anticipent que l’entreprise va Être capable de générer une rentabilité supérieure à celle qui lui est nécessaire pour demeurer à son niveau actuel. Il y a alors création de valeur. Enfin, lorsque la valeur de marché est inférieure à la valeur de bilan, il y a destruction de valeur. Les investisseurs estiment que l’entreprise ne sera pas capable, dans le futur, de créer une richesse qui soit suffisante pour la maintenir à son niveau présent.

I. Bases conceptuelles des modÈles financiers stratégiques

A partir du modÈle M/B, plusieurs méthodes de diagnostic stratégique ont été élaborées. Partant du principe que dans un marché efficient, le cours de l’action représente la valeur de l’entreprise, cette derniÈre peut Être exprimée de la maniÈre suivante:

M = ![]()

M - la valeur de l’entreprise

B - l’actif net comptable

Rc -la rentabilité des capitaux propres

K - le coÛt du capital

g - est le taux de croissance de l’entreprise

Avec le K (coÛt de capital) égal à Ra (rentabilité attendue), la relation devient M/B = (Rc – g) / (Ra – g). A partir de cette relation, plusieurs représentations ont été faites. La premiÈre, développée par le Strategic Planning Associates va lier M / B au rapport Rc / Ra également appelée “levier de valeur“. Le taux de rentabilité espérée (Ra) est égal à la somme, d’une part, du taux de rentabilité qu’un actionnaire pourrait obtenir s’il plaçait son argent sur un actif financier sans risque, et d’autre part, la prime nécessaire pour que l’investisseur prenne le risque d’investir.

Les entreprises dans la partie droite (E2) de la droite de la valeur sont évaluées par le marché comme devoir avoir, dans le futur, une performance plus faible que celle du passé. En revanche, celles de la partie droite (E1) sont perçues comme devant améliorer leurs performances dans l’avenir. Celles situées sur la droite de valeur devraient maintenir, dans l’avenir, leur valeur.

Une approche, légÈrement différente de la précédente a été développée par le groupe Marakon Associates. Dans son modÈle M/B est donné non plus en fonction du apport rentabilité des capitaux investis / coÛt du capital (Rc / Ra ), mais en fonction de l’écart Rc - Ra.

J. ModÈles de croissance de Marakon Associates et Zakon-BCG

La méthode de Marakon Associates s’appuie sur les mÊmes concepts, mais son articulation est sensiblement différente. Il va s’agir de représenter les activités de l’entreprise en fonction de deux critÈres: la rentabilité du capital (R ) et le taux de croissance (g) de l’entreprise.

Si on accepte l’hypothÈse que la croissance de l’entreprise et de ses activités va de pair avec la croissance de ses capitaux propres, nous avons:

g (taux de croissance) = P / K,

oÙ P représente les profits et

K les capitaux propres.

Parce que, par définition, les profits (P) sont donnés par la relation Rc * K oÙ Rc est est la rentabilité du capital. Ainsi la croissance “g“ est directement fonction de la rentabilité Rc.

Si g = Rc, l’activité absorbe la totalité des ressources dégagées pour assurer sa croissance;

Si g > Rc ne génÈre pas suffisamment de ressources pour maintenir sa croissance;

Si g < Rc, l’activité dégage plus de ressources qu’il lui en faut pour assurer sa croissance.

Enfin, une derniÈre variable doit Être prise en compte. Il s’agit du coÛt du capital Ra. Il est nécessaire que la rentabilité des capitaux investis soit supérieure à leur coÛt pour qu’il y ait création de valeur. Lorsque Rc = Ra, l’activité maintient sa valeur. Quand Rc < Ra il y a perte de valeur.

Sur la figure 11, la diagonale sépare les activités génératrices de ressources de celles qui en utilisent. La barre horizontale met une frontiÈre entre les activités créatrices de richesse et celles qui détruisent la valeur. Enfin, la droite verticale permet de faire la distinction entre les activités qui gagnent de la part de marché et celles qui en perdent.

Fig. 11 Matrice de profitabilité de Marakon Associates

Dans un autre esprit, mais toujours fondé sur la notion de croissance, un modÈle mettant en évidence la croissance maximum supportable par l’entreprise, a été proposé par Zakon et développé par BCG, permettant d’identifier la croissance limite pouvant Être atteinte avec les moyens de financement dont dispose l’entreprise. Partant de l’hypothÈse que la croissance dépend des profits non distribués, cette derniÈre va pouvoir Être exprimée comme:

G = ![]()

G = taux de croissance maximum

P = taux de rétention des profits

Y = profits aprÈs l’impôt

K = capitaux propres

Si “r“ est la rentabilité de l’actif total, les profits Y s’expriment de la maniÈre suivante:

Y = r • (D + k) – I • D

oÙ r = taux de rentabilité de l’actif;

D + k, dettes + capitaux propres = actif et

I = intérÊts des emprunts aprÈs l’impôt.

G devient

: G = ![]() =

P[r +

=

P[r + ![]() (r

– I)]

(r

– I)]

Il s’agit de la croissance maximum que l’entreprise peut avoir avec les moyens présents dont elle dispose.

Sur la figure 6.10, le graphique d’évolution des parts de marché, proposée par le BCG, donne le positionnement des activités d’une entreprise. En ordonnée, nous retrouvons la croissance du marché, et en abscisse la croissance de l’activité. Ainsi, les activités sur la diagonale ne gagnent ni ne perdent de la part de marché. En revanche, celles à gauche de la diagonale croissent moins vite que le marché sur lequel elles se trouvent et perdent du terrain par rapport aux concurrents. A droite de la diagonale, nous nous trouvons dans la situation inverse avec des activités qui se développent plus vite que le marché. La droite verticale est la limite à ne pas dépasser. Cette derniÈre représente le taux maximum de croissance supportable.

Fig. 12 «Matrice» d’évolution des parts de marché

et croissance maximum supportable

Plusieurs méthodes sont généralement utilisées au sein des entreprises pour évaluer ou formuler les stratégies. Ces méthodes, outils et concepts sont les instruments privilégiés des firmes d’aujourd’hui. C’est ainsi que, dans bien des cas, les décisions auxquelles ces différentes méthodes peuvent mener sont dénuées de sens. Un trop grand automatisme dans l’interprétation des recommandations dérivées des méthodes est en effet à proscrire. Pour cette raison, il est important de bien connaitre, d’une part, sur quoi les différents outils et techniques sont fondés, d’autre part, dans quelles circonstances il est préférable d’avoir recours à certains plutôt qu’à d’autres.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5187

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved