| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Managementul relatiilor cu clientii (CRM) - concept, factori, avantaje

si obiective

1.1 Conceptul de CRM

Odata cu amplificarea fenomenului de globalizare, la care Internetul si dezvoltarea serviciilor Web au contribuit decisiv, si care a generat o abundenta de produse pe o piata extrem de dinamica, in care oferta se modifica rapid, perimatul slogan "Clientul nostru - stapanul nostru" a fost refacut in mult mai actualul concept de "management axat pe client".Un concept ce nu poate fi ignorat la ora actuala, in conditiile unei cresteri exponentiale a concurentei. Dupa cum demonstreaza un recent studiu global efectuat de NFI Research, la nivelul managementului marilor companii, a carui concluzie este fara echivoc: relatiile unei companii cu clientii sai reprezinta principalul avantaj competitiv al acesteia in fata concurentei.

Managementul relatiilor cu clientii (Customer Relationship Management- CRM) era definit in sens restrans, ca activitate de management al bazelor de date cu clientii. Conform acestei definitii, MRC presupune gestionarea unor informatii detaliate despre clienti si gestionarea cu atentie a "punctelor de atingere"cu clientul, in asa fel incat sa se maximizeze fidelitatea clientelei. Conform unei acceptiuni mai cuprinzatoare, managementul relatiilor cu clientii este procesul global de creare si intretinere a unor relatii profitabile cu clientii, prin asigurarea unui grad superior de valoare si sadisfactie pentru client. Astfel firmele din ziua de azi nu se mai rezuma doar la a concepe strategii pentru atragerea unor clienti noi si realizarea unor tranzactii cu ei, ci folosesc managementul relatiilor cu clientii pentru a-i pastra pe clientii curenti si a construi relatii profitabile si pe termen lung cu ei .

CRM este

procesul de adaptare continua la cerintele pietei,

imbunatatirea deciziilor de marketing, optimizarea procesului de

vanzare, avand ca scop principal cunoasterea mai amanuntita

a clientelei si , implicit, satisfacerea ei prin livrarea de produse sau

servicii

CRM este

procesul asistat de tehnologie prin care sunt colectate informatii care

permit companiilor sa-i trateze pe clienti ca

Managementul relatiilor cu clientii poate fi definit si ca un proces iterativ ce se deruleaza in 4 etape si care se bazeaza pe dezvoltarea in timp a relatiilor cu clientii

Etapele procesului de management al relatiilor cu clientii

Aceste patru etape presupun crearea unui proiect managerial care sa implice specialisti in marketing, resurse umane, cercetare-dezvoltare, finante si tehnologii informatice si a unei infrastructuri informatice specifice, care sa permita gestiunea eficienta a datelor referitoare la clienti, stocate in depozite de date CRM.

Din punct de vedere al datelor, managementul relatiilor cu clientii reprezinta o modalitate prin care o firma poate "depozita" intr-un singur loc toate informatiile despre clienti, eficienta vanzarilor, marketing, support tehnic, etc., la aceste informatii avand acces toate persoanele din cadrul departamentelor respective.

Un sistem informatic destinat managementului relatiilor cu clientii are doua dimensiuni[5] aplicatii care actioneaza ca o interfata intre client si firma, pe de o parte, si instrumente de dimensionare si cuantificare a relatiei stabilite intre companie si client, pe de alta parte. Prima dimensiune presupune urmatoarele functionalitati: automatizarea vanzarilor- care include activitati precum administrarea listelor de clienti potentiali si a ratelor de succes asociate; suport si service clienti - ce presupune gestiunea problemelor cu care se confrunta clientii si a nemultumirilor acestora; automatizarea marketingului - se refera la informatizarea unor activitati diverse precum administrarea campaniilor de web-marketing, distribuirea de materiale promotionale, utilizarea serviciilor unor centre de contact, etc. Cea de-a doua dimensiune - Customer Intelligence Applications - se refera la cuantificarea relatiei dezvoltate in vederea trasarii unei directii viitoare de actiune pentru companie. Aceasta dimensionare se realizeaza in trei etape: obtinerea de informatii relevante de la clienti, analiza informatiilor obtinute prin tehnici specifice de data-mining si formularea unor previziuni ale comportamentului clientilor pe baza acestei analize.

CRM este un proces foarte costisitor care necesita aplicarea unei tehnologii de inalta performanta, mai exact Bussiness Intelligence(BI).BI este solutia ideala constand in posibilitatea de a a oferi rapoarte, date, statistici, intr-un timp cat mai scurt posibil. Este ajutorul logistic economic, are menirea de a gasi solutiile cele mai eficiente la problemele cu care se confrunta banca, reprezinta un tot deoarece cuprinde informatii exacte din departamentele de vanzari, resurse umane, executive, trezorerie, credite, sucursale s.a.m.d.

CRM nu inseamna numai automatizarea vanzarilor intr-un centru de apeluri, ci semnifica activarea unui canal incrucisat de apropiere fata de interactiunile cu clientii. Este un concept al radacinii si ramurii pentru a asigura ca toti clientii pot fi tratati in acelasi fel pe toate canalele si ca institutia poate invata din interactiunea cu consumatorii.

Informatia despre clienti este esenta CRM-ului. Desi dezvoltarea si mentenanta sunt importante, datele clare si bine structurate despre clienti sunt vitale. Din nefericire, multe afaceri nu acorda suficienta atentie importantei datelor consistente si de calitate.

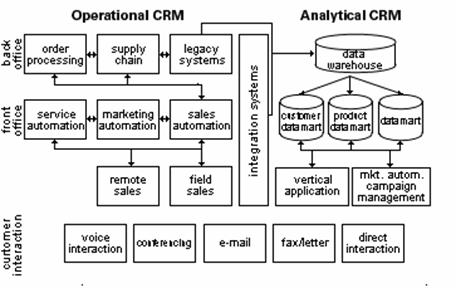

Ecosistemul CRM dupa Federico Rajola arata astfel:

Din punct de vedere strategic, CRM mobilizeaza resursele mai degraba in jurul relatiilor cu clientii decat in jurul unor grupe de produse si incurajeaza activitatile care maximizeaza valoarea duratei de viata a relatiei cu clientul.

In trecut interactiunea cu clientul avea loc numai la ghiseul bancii. Acum, bancile pun la dispozitia clientilor variate canale de vanzare (home banking, electronic si Internet Banking, Mobile Banking) si de comunicare (Website, e-mail, fax, vizite la biroul / domiciliul clientului, SMS etc.).

Deciziile de afaceri luate in componenta analitica se duc la indeplinire in componenta operationala. Aici se regasesc instrumentele pentru gestiunea interactiunii cu clientii:

Profilul fiecarui client cu privire la datele lor demografice si preferintele lor;

Date despre interactiunile cu clientul (intalniri, convorbiri telefonice, scrisori, faxuri, e-mail, date cu privire la campaniile derulate).

Componenta operationala (din punct de vedere operational) sustine activitati de back office cum ar fi: order management, supply chain si tranzactii cu sistemele informationale ale bancii; activitati de front-office cum ar fi automatizarea fortei de vanzare, automatizarea marketingului si automatizarea serviciului la client si activitati ale fortei mobile.

In cadrul grupului bancar putem evidentia mai multe componente tehnologice pe baza carora se poate construi un model CRM operational. Aceste componente sunt:

Sisteme de gestiune centrale (BO) distincte : AS400(Asigurari), SCGC(banca)

Diverse tehnici de conexiune : Sanchez driver (SCGC), IBM driver (AS400)

Diferite metode /standarde de stocare a datelor

Date duplicate stocate in formate diferite

Viziuni integrate asupra datelor clientilor

Integrari multi-canal bazate pe replicarea datelor(IVR-CC-WEB)

Pentru a putea fi posibila implementarea unor viziuni integrate asupra clientilor, pentru a exista un suport pentru dezvoltari viitoare si pentru a atinge un nivel inalt al scalabilitatii intre canalele de comunicare, integrarea tehnica multicanal este necesara. Pentru a raspunde acestor nevoi, se poate dezvolta un model al CRM-ului Operational. Toate dezvoltarile ulterioare legate de CRM-ul Operational se vor baza pe acest model.

Bazat pe modelul CRM-ului Operational, Middleware-ul grupului bancar va avea posibilitatea de a propune servicii puternice, orientate catre business si client.

Acest model al CRM-ului Operational contine:

Procese structurate (monitorizabile, controlabile, reutilizabile)

Manevrarea consistenta si flexibila a diferitor evenimente si cereri din partea clientilor

Management structurat al informatiilor

Reguli de business

Consistenta informationala si servicii business unitare pentru toate canalele de distributie

Viziune unica asupra clientilor (Client Single View)

Servicii online pentru toate canalele de distributie

Implementarea unei viziuni unice asupra clientilor in cadrul unei aplicatii se bazeaza pe o dezvoltare a tuturor celor 3 nivele.

Nivelurile CRM- ului

Nivelul 1: Nivelul bazei de date

Nivelul bazei de date foloseste modelul de date operational dezvoltat pentru clientii persoane fizice ai grupului bancar. Acest model de date contine:

Entitati CRM si definitii ale clientilor

Cerinte detaliate si standarde privind realizarea unei viziuni integrate a clientilor in cadrul tuturor departamentelor grupului bancar

Pentru a avea date consistente si corecte in toate departamentele bancare , este necesar implementarea unui proces de updatare si "curatare' a datelor clientilor( vezi Anexa 3 -Modelul de date) .

Baza de date a CRM-ului Operational( OpCRM DB)

Pentru a atinge obiectivele stabilite pentru CRM-ul operational , este necesara contruirea unei baze de date ce va stoca si furniza date referitoare la clientii grupului bancar.

Nivelul 2: Nivelul "Middleware"

Modulul Business logic

Primul pas in implementarea nivelului Middleware este de a dezvolta Modulul de Business Logic(Modul BL) al grupului bancar. Acest modul BL va :

pune la dispozitie servicii web pentru conexiuni online la departamentele de BO.

permite comunicarea prin apeluri XML( standard IFSA)

oferi informatii structurate conform fiecarui model BO.

Mediul pentru arhitectura Middleware

Detalii structura Business Logic

Module business logic EJB

Module de conectare

Module de negociere a datelor

Module de instrumente(Tools module)

Nivelul "Endpoint" bazat pe EJB

Modul de securitate

Securitatea

Autentificare de baza

Certificat de autentificare

Protocol de transfer HTTPS/SSL

Integrare suport LDAP

Manager de conectare

Conectori customizati pentru fiecare canal de comunicare

Mecanism de conectare in cazuri de intrerupere a legaturilor bazat pe scenarii predefinite

Pagina de administrare

Avantaje tehnice

Arhitectura orientata client reduce complexitatea oferind in acelasi timp posibilitati de reutilizare diferite;

Management avansat privind serviciile web ;

Migrarea naturala catre alte medii WAS;

Scalabilitate;

Flexibilitate in dezvoltarea obiectelor noi de business pe baza modulelor existente;

In componenta analitica datele acumulate in bazele de date operationale sunt prelucrate pentru a fi transformate in informatii sistematizate cu scopul de a oferi o mai buna intelegere a evenimentelor de afaceri. Principalele subsiteme sunt urmatoarele:

Data warehouse (DWH) - este memoria bancii, o colectie de date integrate, orientate pe subiecte, dependente de timp si non-volatile care sustin procesele de decizie.

Datamarts (DM) -este o versiune specializata a DWH care surprinde datele operationale si care ajuta decidentii sa formuleze strategii pe baza trendurilor si a experientelor anterioare. Aplicatiile CRM utilizeaza in general DM legate de clienti, produse si servicii. Alte DM se pot constitui in cazul in care sunt necesare.

Alte aplicatii verticale: sisteme de raportare, OLAP (online analytical process) si alte aplicatii ce apartin acestei categorii. Aceste sisteme sunt folosite pentru a descoperi relatii intre date care nu ar putea fi evidentiate altfel.

Sisteme de automatizare a marketingului si a campaniilor de marketing. Acestea sunt sisteme folosite pentru planificarea si monitorizarea campaniilor de marketing.

Potrivit

unui sondaj facut de universitatea

capacitatea CRM de a influenta strategia corporativa (25% dintre respondenti);

integrarea cu succes a tehnologiei (23%);

sporirea parteneriatelor strategice (20%);

asimilarea tehnologiilor legate de CRM (18%).

Solutiile

de tipul CRM Analitic au o perspectiva de crestere superioara

celor de tipul CRM Operational, potrivit estimarilor facute de

cabinetul

Potrivit unui studiu Gartner, vanzarile de

solutii CRM au inregistrat o cifra totala de afaceri de 1,5

miliarde de euro, cu 9,7% mai mult decat in 2004. Evolutia pietei

1.2 Factorii ce au condus la aparitia CRM

Tehnologia (prin aparitia aplicatiilor CRM) dereglementarea (prin aparitia altor institutii financiare care ofera clientilor produse similare/alternative produselor bancare) si globalizarea (prin facilitarea expansiunii retelei de sucursale a bancilor internationale) au schimbat definitiv sistemul bancar.

Competitia dintre banci va deveni tot mai stransa pana in 2010, releva un studiu al Economist Intelligence Unit, sponsorizat de SAP. Pentru consumatori, aceasta scena competitionala a adus o gama larga de alternative, desi a eliminat natura perosnala a serviciilor bancare.

Aceasta competitie face dificila sau imposibila evidentierea diferentierii competitive mult mai dificila evidentierea profitului. O institutie financiara tipica are mii de competitori la nivel local, regional, national global. Clientii mentin relatia cu banca doar pana cand sunt atrasi de ultima oferta de dobanda pe termen scurt sau de direct mail.

Aceasta

ierarhie cere o noua mentalitate de

afaceri. Bancile cu activitate de

retail trebuie sa se comporte mai degraba ca

Bancile

sunt obligate sa cheltuiasca bugete imense de publicitate pe spoturi

TV si reclame tiparite pentru a atrage noi clienti. Acestea duc

campanii ambitioase pentru a realize vanzari incrucisate

catre clientii existenti. De asemenea, se incearca

monitorizarea

In linii mari factorii care determina necesitatea unui CRM sunt:

- competitia;

o crestere vs risc;

cota de piata pe piete in maturizare;

utilizarea si corelarea informatiei existe;

motivare superioara;

planificare, control si utilizarea mai buna a resurselor.

Solutia pentru aceste probleme este implementarea CRM ca strategie de afaceri relationala iar cele mai uzuale argumente ar fi:

costul de achizitie al unui nou client este de 5 ori mai mare decat cel al conservarii unui client deja exitent;

probabilitatea ca un client sa ramana fidel variaza in functie de gradul sau de sadisfactie;

un client nemultumit va impartasii experienta sa nefasta la alte 10 persoane, spre deosebire de un client multumit care va adduce laude la adresa companiei la alte 3 persoane;

insadisfactia este motivul pentru care 80% dintre clientii nemultumiti migreaza spre concurenta;

doar 4% dintre clientii nemultumiti fac o reclamatie, restul de 96% de clienti nesatisfacuti parasind o companie fara a face nici o plangere vizavi de calitatea serviciilor sau produselor furnizate.

1.3 Avantajele CRM

Un sistem CRM corect

implementat poate aduce multe beneficii. Acesta va ajuta sa

"achizitioneze"clienti noi, sa-si serveasca

clientii vechi, sa cresca valoarea acestora din urma,

sa pastreze si sa determine care clienti pot fi

fidelizati si care din ei sunt interesati si de servicii

mai complexe. Avantajele pe care le poate aduce un sistem CRM sunt

Reducerea costurilor - un mare avantaj al CRM este ca face din client un partener ,. Este mult mai eficient sa-ti pastrezi clientii si sa dezvolti relatia cu ei decat sa castigi clienti noi, care nu simt nimic deosebit pentru banca;

Imbunatatirea serviciului de relatii cu clientii - toate datele referitoare la interactiunea cu clientii sunt centralizate. Se realizeaza mai usor dirijarea clientului catre informatia pe care o doreste si de cele mai multe ori clientul poate realize singur acest lucru deoarece sistemul CRM este capabil sa anticipeze nevoile clientului.[14]

Cresterea loialitatii clientilor - clientul simte din ce in ce mai mult ca face

parte din echipa,

Mai mult profit de la clientii existenti - atunci cand stii ce anume doresc de la tine clientii, iti este mult mai usor sa le vinzi si alte produse sau servicii din gama pe care o oferi.[15]

1.4 Obiectivele CRM

Principiile orientarii spre client vor domina misiunea in afaceri a oricarei organizatii. Deservirea ireprosabila a clientilor trebuie sa reprezinte ratiunea pentru care exista firmele, determinand loialitatea clientilor, care genereaza o profitabilitate ridicata.

Adevaratul "capital" al firmelor performante este reprezentat de suma cunostintelor si experientelor acumulate in urma relatiilor cu clientii, care vor determina valoarea lor de piata viitoare[16].

Cele mai

semnificative principii pe care se bazeaza o afacere profitabila,

orientata spre clienti sunt redate in figura

Principiile afacerilor centrate pe client

Pentru a-si respecta promisiunile facute clientilor, organizatiile si conducerile lor trebuie sa adopte o orientare spre client si sa dea dovada de atentie sporita fata de doleantele si exigentele acestuia, in toate etapele ciclului sau de viata. Organizatiile care procedeaza astfel au mai mari sanse sa supravietuiasca in perioadele dificile si sa prospere in perioadele de crestere.

Un studiu efectuat in Marea Britanie de Strategic Planning Institute[18], ne arata ca organizatiile care ajung sa fie apreciate din punctul de vedere al serviciilor de inalta calitate oferite clientilor si-au marit cota de piata rapid si au obtinut profituri semnificativ mai mari decat concurentii cotati mai slab. Mai mult, studiul a aratat ca pierderea a 2/3 dintre clientii companiilor a fost cauzata de indiferenta fata de acestia, manifestata in mai multe feluri; numai 9% dintre clienti si-au ales alti furnizori din cauza preturilor mai mici oferite de acestia.

Astfel, obiectivele implementarii CRM ar fi:

cresterea numarului de clienti si a profitabilitatii lor;

o organizare interna mai simplificata (restrangerea fluxului de activitate, scurtarea timpilor unui ciclu de activitati si eliminarea fluxului informational neproductiv);

maximizarea duratei de viata a relatiei cu clientul prin intermediul vanzarilor incrucisate;

identificarea clientilor cu risc ridicat si ajustarea corespunzatoare a serviciilor;

crearea posibilitatii de a veni in

intampinarea

cresterea profitului generat de investitia in initiative de marketing.

Kotler Armstrong,"Principiile marketingului", Traducere de Smaranda Nistor si Cosmin Crisan, Ed.Teora, Bucuresti, 2004,p.20

M. Kaufman - "Customer Relationship Management: The Ultimate Guide to the Efficient Use of CRM", Amacom, April 2001

M. Panait -"Despre CRM sau cum sa faci dintr-un client un prieten", revista on-line www.markmedia.ro

M. Berry, G. Linoff - "Data Mining Techniques for

Marketing, Sales and Customer Relationship Management", Willey Publishing Inc.,

Customer Relationship Management, Organizational and Technological Perspectives, Springer Verlag 2003. Document electronic accesat Internet sursa:

Chirca Valentin Titus,"Managementul relatiei cu clientii in sistemul bancar din Romania", Ed.Economica, Bucuresti, 2006

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 9081

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved