| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Managementul valorii clientilor-dimensiunea economica a managementului relatiilor cu clientii

Mediul de afaceri actual, caracterizat printr-o concurenta agresiva pe aproape toate tipurile de piete, a determinat reconsiderarea valorii aduse de clienti in cadrul strategiilor de afaceri. Valoarea clientilor este un concept ce prezinta o dubla conotatie: valoare perceputa, definita prin gradul de satisfactie si atasamentul fata de marca si valoare aportata, masurata prin gradul de crestere al profitabilitatii firmei in urma dezvoltarii pe termen lung a relatiilor cu clientii.

Atat la nivel teoretic, cat mai ales la nivel practic, sunt concepute de catre specialisti modele de management a valorii clientilor care demonstreaza necesitatea analizei portofoliilor de clienti din punct de vedere al aportului acestora la realizarea profitului. F. Reicheld[1] considera ca "pentru a gestiona clientii ca niste active, trebuie valorificati ca adevarate active, adica sa poata fi previzionata durata relatiilor cu ei si profitul pe care il vor genera in fiecare etapa a ciclului lor de viata'.

3.1 Valoarea de viata a clientilor

In trecut, evaluarea eficientei managementului relatiilor cu clientii era un proces dificil de realizat; firmele stiau ca numarul clientilor este in crestere sau scadere, insa foarte putine cunosteau o fluctuatie reala a fluxului de clienti. in prezent, tehnologiile avansate in domeniul bazelor de date si investitiile realizate in programe destinate diminuarii ratei de migrare a clientilor si de crestere a gradului lor de loialitate permit determinarea valorii clientilor de-a lungul celor trei etape ale ciclului lor de viata: atragerea de noi clienti, fidelizarea clientilor existenti si dezvoltarea relatiilor cu clientii.

Conceptul de valoare de viata a clientilor a fost adoptat la sfarsitul mileniului II de catre companiile de marketing direct, axat pe baze de date. Valoarea de viata a clientilor reprezinta valoarea neta a profiturilor generate de clientii unei firme, in urma fluxului de tranzactii din perioada in care achizitioneaza produsele sau serviciile unei anumite firme.

Exista mai multe posibilitati de a calcula valoarea de viata a clientilor. Una dintre cele mai simple metode consta in impartirea profitului anual la numarul clientilor dintr-o anumita perioada de timp, insa aceasta abordare nu ofera nici o indicatie referitoare la sumele cheltuite de fiecare client. O alta tehnica de determinare a valorii clientilor este reprezentata de impartirea cifrei de afaceri la numarul clientilor dintr-o perioada de timp, dar inconvenientul primei metode nu este eliminat, desi se pot realiza corelatii intre vanzari pe fiecare categorie de clienti. In vederea determinarii corecte a valorii de viata a clientilor, trebuie sa se recurga la o analiza detaliata a comportamentului de cumparare si a criteriilor de segmentare utilizate.

Una dintre greselile facute de organizatii consta in concentrarea eforturilor si resurselor doar pe segmentele de clienti cu o rata a profitabilitatii ridicata, neglijand acele segmente cu o profitabilitate mai scazuta dar care pot fi valorificate pe termen lung si fostii clienti, care pot fi atrasi prin programe special concepute si pot genera profituri considerabile pe termen lung. Totusi, orice firma se confrunta cu un portofoliu de clienti profitabili si neprofitabili si trebuie sa realizeze o segmentare a acestora; in medie, cei mai profitabili clienti ai unei companii reprezinta doar 10%, in timp ce 60% sunt la limita pragului de rentabilitate si 30% genereaza pierderi[2]. Firmele trebuie sa determine acei factori cheie de succes care contribuie la realizarea unei profitabilitati ridicate si sa caute modalitati de a-i aplica si celorlalte categorii de clienti. Resursele alocate clientilor nerentabili pot fi diminuate numai dupa ce s-a incercat transformarea lor in clienti profitabili prin actiuni de marketing specifice.

3.2 Managementul operational al relatiilor cu clientii

Indiferent ca este vorba de recrutarea de noi clienti cu costuri minime, de motivarea suplimentara a acelora care au tendinta sa migreze spre concurenti, de dezvoltarea unor programe de primire a noilor clienti, de a vinde mai mult clientilor existenti datorita extinderii ofertei sau de a profita de cresterea segmentelor pentru a largi portofoliul de servicii adresate clientilor, managementul relatiilor cu clientii trebuie sa furnizeze un raspuns operational eficient, in perspectiva ajustarii la obiectivele organizatiei.

Pentru cele trei tipuri de programe CRM aferente etapelor ciclului de viata al clientilor - atragerea de noi clienti, fidelizarea clientilor existenti si dezvoltarea relatiilor cu clientii - obiectivul principal al managementului operational al relatiilor cu clientii este asigurarea unei coerente a lantului de creare a valorii, aliniind managementul fluxurilor de contact cu clientii actiunilor operationale eficiente.

3.2.1 Atragerea noilor clienti

Dezvoltarea sectorului tehnologiilor informationale si globalizarea pietelor ofera consumatorilor posibilitatea de a alege usor si repede un produs sau altul, un serviciu sau altul. in acest context, reusita comerciala necesita o rapiditate si flexibilitate adaptate la o cerere din ce in ce mai sofisticata si la exigente din ce in ce mai mari. Unul dintre factorii esentiali care asigura succesul unei firme rezida in capacitatea sa de a-si largi baza de clienti. Esecul unei politici de recrutare de noi clienti este mijlocul prin care o firma poate intra in declin. Principiul atragerii clientilor este urmatorul: "A propune cea mai buna oferta, celei mai reprezentative tinte, la cel mai bun moment si cu cea mai buna argumentatiei[3]".

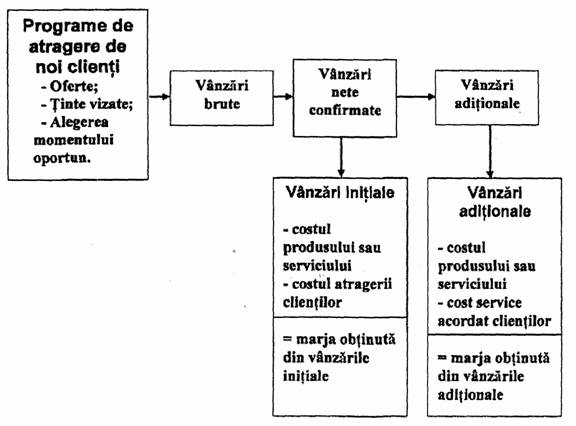

Schema valorii aportate de un client in aceasta prima etapa a ciclului de viata a clientului[4] este redata in figura 3.1.

Fig. 3.1. Valoarea aportata de clienti in prima etapa a ciclului de viata

Un program de atragere de noi clienti reusit nu se rezuma doar la profitabilitatea generata de un prim act de vanzare, ci trebuie mai degraba considerat ca un prim pas spre fidelizarea unui client care, pe de o parte, va recurge la noi achizitii, si pe de alta parte, va oferi oportunitati de vanzare aditionale, generand astfel o crestere a profitului in viitor.

Atragerea clientilor reusita trebuie considerata ca o prima etapa strategica a managementului ciclului de viata al clientilor; este esential ca in orice firma sa se dezvolte o "mentalitate de atragere a clientilor'. in aceasta etapa, este necesara o segmentare fina a pietei si focalizarea pe clientii susceptibili a se transforma in clienti fideli. Firmele trebuie sa propuna oferte de calitate ridicata care sa induca clientilor o imagine pozitiva. Clientii care cumpara pentru prima data un produs sau serviciu sunt circumspecti; din aceasta cauza, impresia lor trebuie sa fie pozitiva, o singura eroare a unei firme in acest stadiu riscand sa conduca la pierderea iremediabila a clientilor.

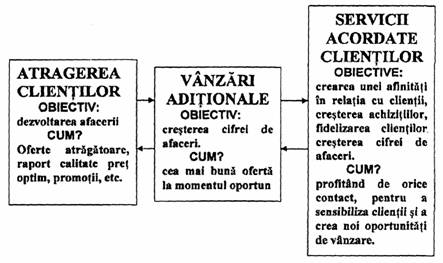

in urma contactelor viitoare cu clientii, obiectivul va fi construirea unei relatii bazata pe incredere, asigurandu-i ca au facut cea mai buna alegere. Eficacitatea programelor de management a valorii clientilor se evalueaza dupa impactul asupra valorii ciclului de viata si nu doar in termenii de beneficii imediate. Schema crearii valorii in cadrul ciclului de viata al clientilor este redata in figura 3.2.[5]

Datorita capacitatilor de a combina diferite suporturi media si costului scazut generat de atragerea de noi clienti, centrele de contact-clienti au devenit retelele privilegiate ale firmelor care doresc sa-si atinga obiectivele de largire a bazei de clienti.

Fig. 3.2. Crearea valorii in cadrul primei etape a ciclului de viata al clientilor

Printre avantajele oferite de aceste centre de contact[6] in procesul atragem de noi clienti, putem enumera:

grad de penetrare ridicat: capacitatea de a contacta un numar mare de clienti potentiali;

rapiditate: capacitatea de a se adresa unei baze largi de clienti potentiali intr-un timp foarte scurt;

reactivitate crescuta: capacitatea de a evalua impactul oricarei schimbari (la nivelul ofertei, tintei sau momentului de contact) asupra costului de atragere al clientilor, astfel incat sa controleze performantele in timp real si sa corecteze deficientele rapid;

rentabilitate: capacitatea de a exploata diferite modele de atragere a clientilor care asigura o rentabilitate sporita pe segmentele vizate;

personalizare: capacitatea de a adapta ofertele la nevoile individuale ale clientilor.

Valoarea aportata de clienti in faza de atragere se bazeaza pe costurile si veniturile direct legate de activitatile de "cucerire' de noi clienti sau "recucerire' a clientilor pierduti. Aceasta valoare poate fi calculata dupa formula[7]:

Venituri = P x RA x VA x

MBACosturi = Px COA

unde P = numar de clienti potentiali contactati

RA = rata de acord neta

VA = venitul pe vanzare neta

MBa = marja bruta a produsului serviciului vandut

COa = costul unui contact efectiv

Astfel, contributia actiunilor de atragere a clientilor la valoarea aportata de clienti se poate determina ca o diferenta intre venituri si costuri.

VAca= valoarea aportata de clienti in etapa atragerii acestora

VACA= P [( RA x VA x MBA) - COA ]

Calculul ratei nete de acord implica una sau doua etape. Rata de acord bruta este data de numarul clienti potentialilor care accepta o vanzare, in timp ce rata de acord neta este data de numarul vanzarilor urmate de efectuarea platii. Venitul generat de o vanzare neta se refera la venitul generat de activitatea de atragere a clientilor. Sunt excluse veniturile rezultate din vanzarile ulterioare, ale aceluiasi produs sau serviciu (fidelizare) sau din vanzarile ulterioare ale altor produse sau servicii aceluiasi client (vanzari incrucisate sau aditionale).

O alta posibilitate de a calcula valoarea aportata de clienti in etapa de atragere este redata in tabelul 3.1.[8]

Tabelul 3.1 Modelarea valorii aportate de clienti in faza de atragere

|

Litera |

Descriere Indicator |

Mod de calcul |

|

A |

Numar clienti potentiali contactati |

variabil |

|

B |

Cost pe contact |

variabil |

|

C |

Cost total al programului |

AxB |

|

D |

Rata de acord bruta |

variabilii |

|

E |

Numar de vanzari brute |

AxO |

|

F |

Rata de acord neta |

variabila |

|

G |

Numar de noi clienti |

ExF |

|

H |

Rata de acord globala |

G/A |

|

J |

Costul atragerii unui client |

B/H |

|

K |

Venitul generat de o vanzare neta |

variabil |

|

L |

Venitul generat in faza de atragere |

GxK |

|

M |

Rata marjei brute |

variabila |

|

N |

Marja bruta pe client |

KxM |

|

P |

Marja bruta totala |

LxM |

|

Q |

ROI (Rata de revenire a investitiei) |

P/C |

|

R |

Valoarea pe client |

N-J |

|

T |

Valoarea totala aportata de clienti |

P-C |

3.2.2. Fidelizarea clientilor existenti

Daca programele de atragere a clientilor si de vanzari beneficiaza adesea de bugete foarte mari datorita capacitatii lor de a genera profituri pe termen scurt, programele de fidelizare se disting prin incidenta pe termen mediu si lung si prin efectul adesea spectaculos asupra cresterii profitabilitatii unei firme. Aproximativ 70% din bugetele de marketing sunt destinate atragerii de noi clienti, in timp ce 90% dintre venituri provin din relatiile cu clientii fideli[9].

Managerii de marketing ai unor firme cred ca reusesc sa genereze loialitatea clientilor doar prin programe de recompensare a fidelitatii, insa acestea reprezinta doar o componenta a unei strategii de fidelizare, deoarece se axeaza mai mult pe latura rationala a comportamentului clientilor, oferindu-le diferite avantaje si mai putin pe latura afectiva, care determina atasamentul fata de o marca pe termen lung. O companie isi poate considera clientii fideli atunci cand "rezista' ofertelor tentante ale concurentilor, deoarece au certitudinea ca loialitatea le va fi intotdeauna rasplatita.

Migrarea clientilor catre firmele concurente reprezinta un proces ce se manifesta pe orice piata si care trebuie prevenit prin conceperea si implementarea unor programe de fidelizare complexe. Relatia dintre o firma si clientii sai trebuie intretinuta si dezvoltata. Orice firma urmareste sa minimizeze rata de pierdere a clientilor, cunoscand ca exista o relatie invers proportionala intre acest indicator si profitabilitatea sa.

Pentru a orienta strategiile CRM catre oferte personalizate special concepute pentru clientii fideli, centrele de contact-clienti ofera solutii diferentiate care integreaza:

. intretinerea unui dialog permanent cu clientii pentru a evalua nevoile si exigentele lor;

. dezvoltarea de produse si servicii personalizate pentru a raspunde asteptarilor lor;

. combinarea celor mai eficiente suporturi media pentru promovarea produselor serviciilor si generarea sentimentului de atasament fata de marca;

Pentru a calcula valoarea clientilor in faza de fidelizare, trebuie sa tinem cont de faptul ca procesul de fidelizare se dezvolta intr-o succesiune de perioade de timp. Veniturile obtinute in aceasta faza se pot calcula dupa formula:

V = Cft x Rft x MBft,

unde Cft = numarul clientilor in perioada t

Rft = venitul per client in perioada t

MBft = marja bruta per produs/serviciu vandut in perioada t

Costurile aferente acestei faze a ciclului de viata a clientilor se determina dupa formula:

C= Cft x CEji

unde CEft = costul unui contact efectiv

in aceasta faza intervine si rata de neplata, care se calculeaza ca un procent al clientilor care nu-si onoreaza obligatiile de plata pentru un produs sau serviciu de care a beneficiat. Suma neplatita de clienti intr-o perioada se calculeaza astfel:

Snp = Cft x Rft x Rnp

unde Rnp = rata de neplata

in concluzie, contributia actiunilor de fidelizare la valoarea clientilor se determina astfel[10]:

VAcf= Cf, [(Rft x MBft) - CEft -(Rft x Rnp )]

O alta posibilitate de a calcula valoarea aportata de clienti in etapa de fidelizare este redata in tabelul 3.2, in care am urmarit sa evidentiem legaturile care se stabilesc intre indicatorii ce reflecta valoarea aportata de clienti.

Tabelul 3.2

Valoarea aportata de clienti in faza de fidelizare

|

Litera |

Descriere indicator |

Mod |

|

A |

Venit lunar alocat de client |

variabil |

|

B |

Rata lunara de pierdere a clientilor |

variabila |

|

C |

Rata marjei brute |

variabila |

|

D |

Costul retentiei unui client |

variabil |

|

E |

Rata de neachitare a platii |

variabila |

|

F |

Numarul de clienti la inceputul unei |

Ht-1 |

|

G |

Numar de clienti pierduti |

FxB |

|

H |

Numarul de clienti la sfarsitul unei |

F-G |

|

J |

Venituri |

HxA |

|

K |

Marja bruta |

JxC |

|

L |

Costul de retentie a clientilor |

FxD |

|

M |

Costul neachitarii datoriilor clientilor |

JxE |

|

N |

Valoarea clientilor in faza de fidelizare |

K-L-M |

3.2.3 Dezvoltarea relatiilor cu clientii

Cea de-a treia etapa a ciclului de viata al clientilor este reprezentata de dezvoltarea relatiilor dintre o firma si clientii sai, care implica cresterea valorii aportate de acestia prin cresterea volumului de produse sau servicii achizitionate, prin intermediul vanzarilor aditionale si incrucisate. Un client este supus unor "evenimente' care contribuie la prelungirea ciclului sau de viata si au drept consecinta cresterea nivelului sau de consum, fapt ce se repercuteaza pozitiv asupra profitabilitatii.

Vanzarile aditionale[11] se refera la ofertele adresate clientilor fideli, care le propun noi produse sau servicii sau variante imbunatatite ale lor. Vanzarile incrucisate presupun oferte acceptate de catre clientii fideli de produse sau servicii similare sau care au fost deja achizitionate de clienti apartinand aceluiasi segment vizat de firme.

Pentru a determina dintr-o perspectiva operationala aportul vanzarilor incrucisate si aditionale la valoarea totala a clientilor, vom determina urmatorii indicatori[12]:

V= Cct x Tct x Rct x MBct

Unde V = venituri in ultima etapa a ciclului de viata al clientilor

Cct = numarul clientilor supusi ofertei in perioada t

Tct = rata de acceptare a ofertei in perioada t

Rct = venitul generat prin acceptarea ofertei in perioada t

MBct = marja bruta a ofertei in perioada t

t = perioada in care firma a cautat sa genereze prin intermediul unor oferte personalizate venituri suplimentare

C = Cct x COct

Unde C = costuri in ultima perioada a ciclului de viata al clientilor

Cct= numarul clientilor supusi ofertei in perioada t

COct = costul de marketing al ofertei in perioada t

Snp = Rct x TIct

unde Snp = suma neplatita de clienti in ultima etapa a ciclului lor de viata

TIct = rata de neplata in perioada t

Contributia vanzarilor aditionale si incrucisate la valoarea totala aportata de clienti se calculeaza dupa formula:

VAcvai = Cct [(Tct x Ret x MBct) - COct] - (Rct x TIct)

O alta posibilitate de a calcula valoarea aportata de clienti in etapa de crestere a profitabilitatii acestora prin vanzari aditionale si incrucisate este redata in tabelul de mai jos:

Tabelul 3.3

Valoarea aportata de clienti in etapa cresterii valorii clientilor prin subscrierea la noi oferte

|

Litera |

Descriere indicator |

Mod de calcul |

|

A |

Numar de clienti fideli |

variabil |

|

B |

Procentul de clienti expus la oferte noi |

variabil |

|

C |

Numar de clienti expus ia noile oferte |

AxB |

|

D |

Rata de acceptare a noilor oferte |

variabilii |

|

E |

Numar de vanzari realizate |

CxD |

|

P |

Venitul generat de noile oferte |

variabil |

|

G |

Venituri totale generate |

ExF |

|

H |

Rata marjei brute a unei oferte |

variabila |

|

J |

Marja bruta generata de noile oferte |

GxH |

|

K |

Cost pe client si pe noua oferta |

variabil |

|

L |

Costul noii oferte |

CxK |

|

M |

Rata de neplata |

variabilii |

|

N |

Costul generat de neachiterea datoriilor clientilor |

GxM |

|

P |

Valoarea aportata de clienti |

J-L-N |

3.2.4 Asistenta tehnica si gestiunea creditelor acordate clientilor

Asistenta tehnica face parte din categoria instrumentelor operationale de management a relatiilor cu clientii si vizeaza cresterea fidelitatii si implicit a profitabilitatii clientilor. Dintre motivele principale care pot determina o firma sa furnizeze un asemenea serviciu putem aminti: utilizarea unor sisteme tehnologice complexe, de catre partenerii sau angajatii sai si manipularea de catre clienti a unor produse ce incorporeaza tehnologii speciale, a caror utilizare necesita anumite cunostinte tehnice. in cazul produselor de larg consum, serviciile de asistenta post-vanzare asigura o comunicare permanenta intre producatori, lanturi de distributie si clienti.

Asistenta tehnica raspunde unor nevoi reale, furnizand un serviciu cu o puternica valoare adaugata, care contribuie, pe de o parte, la mentinerea fidelitatii clientilor, iar pe de alta parte la promovarea utilizarii unor produse oferite de firma.

Reusita asistentei tehnice se bazeaza pe previziunea corecta a fluxurilor de cereri si pe competenta angajatilor Departamentului de Asistenta tehnica. Ea necesita de asemenea o utilizare optima a tehnologiei pentru a facilita distributia fluxurilor de apel, personalizarea contactului si a raspunsurilor.

Impactul asistentei tehnice in cadrul unei strategii CRM este determinat de[13]:

pretul serviciului de asistenta tehnica;

valoarea achizitiilor viitoare a aceluiasi produs sau serviciu;

valoarea viitoarelor achizitii de alte produse sau servicii;

costurile crearii departamentelor de asistenta clienti si cheltuielile curente generate de asistenta tehnica.

Pot fi stabilite si alte modele similare pentru a evalua eficienta centrelor de asistenta tehnica, masurand performantele actiunilor de service acordat clientilor.

Gestiunea nemultumirilor clientilor constituie o sarcina foarte importanta ce revine departamentelor de asistenta a clientilor. Se stie ca, in medie, un client multumit isi exprima acest sentiment la 3 persoane din grupul sau de referinta, in timp ce un client nemultumit isi impartaseste insatisfactia la cel putin 7 persoane[14].

Pentru a gestiona proactiv nemultumirile clientilor, o organizatie trebuie sa urmareasca permanent daca nivelul calitativ al produselor sau serviciilor sale corespunde asteptarilor clientilor. Informatiile pe care clientii ce isi impartasesc nemultumirea o ofera firmelor, daca sunt corect exploatate, pot fi mai valoroase decat cele obtinute prin cercetari de marketing costisitoare[15]. Daca firmele reusesc sa inlature rapid cauzele care au condus la nemultumirile unor clienti, ii poate transforma in clienti cu un potential ridicat din punct de vedere al profitabilitatii.

in ceea ce priveste managementul creditelor acordate clientilor, oricarei firme i se poate intampla ca o parte din clienti sa nu plateasca la timp facturile care le-au fost emise, intr-o perioada de stabilitate economica, reusita se masoara printr-o crestere a numarului de clienti ai firmei, a cifrei de afaceri si profitului. in spatele acestei cresteri exista un risc financiar, deoarece cu cat numarul clientilor creste, cu atat creste si numarul de credite acordate acestora (in cazul in care clientii nu sunt obligati sa plateasca "cash'). intr-o perioada de crestere puternica, acest risc este redus, dar se stie ca o firma "solida' intr-o perioada de timp din punct de vedere financiar poate cunoaste peste cateva luni o perioada de recesiune si astfel unii clienti nu vor reusi sa plateasca la termenul convenit.

in acest context, destul de multe firme se focalizeaza pe incasarea sumelor datorate mai mult decat pe managementului dezvoltarii clientelei[16]. Aceasta atitudine poate avea un impact negativ asupra increderii si fidelitatii clientilor. Un client pierdut datorita neplatii unei datorii reprezinta o datorie neacoperita si un client in minus. Un program de acoperire a creantelor trebuie sa gestioneze situatiile care ar putea genera neplata obligatiilor contractuale ale clientilor, minimizand impactul negativ asupra clientelei vizate.

Mai multi parametri trebuie luati in considerare in momentul evaluarii unui risc financiar: suma datorata de clienti, durata creantei, tipul cheltuielilor clientilor, obiceiurile de plata, valoarea potentiala a ciclului de viata al clientilor. Orice firma trebuie sa inteleaga factorii care determina neplata facturilor la timp de catre clienti:

se confrunta cu dificultati financiare;

nu au primit factura;

profita de conditiile de credit;

nu sunt multumiti de bunul comandat;

. factura a fost platita, dar firma beneficiara a pierdut traseul platii.

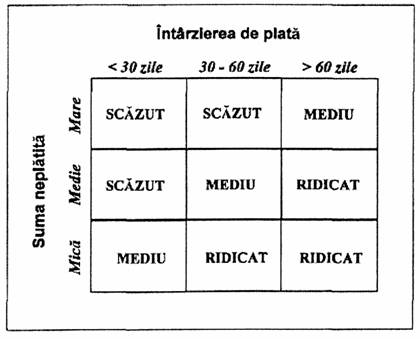

Riscul financiar legat de neacoperirea creantelor la timp este influentat de valoarea facturilor neplatite si intarzierile de plata.

Tabelul de mai jos indica modul in care riscul financiar determinat de intarzieri de plata creste odata cu cresterea timpului[17]:

Fig. 3.3. Dependenta riscului financiar de riscul de neplata a datoriilor

in concluzie, managementul operational al valorii clientilor consta in dezvoltarea unei politici globale de gestiune a relatiilor cu clientii vizand valorizarea acestora prin intermediul unei succesiuni de actiuni la nivelul fiecarei etape a ciclului de viata al clientilor. Managementul ciclului de viata al clientilor incepe cu analiza si segmentarea clientelei existente in functie de criterii multiple (etapa ciclului de viata, valoarea actuala si potentiala). O data identificate grupele de clienti cele mai profitabile, recrutarea altor clienti potentiali prezentand un potential ridicat devine un obiectiv prioritar. Sevice-ul post-vanzare se constituie intr-o etapa critica si trebuie sa fie ocazia de a oferi calitatea asteptata de fiecare categorie de clienti, iar contactele cu clientii efectuate la momentul oportun conditioneaza construirea unei relatii puternice si durabile intre clienti si firme.

B. Bergeron - "Essentialss of CRM - A Guide to Customer Relantionship Management' John Willey, New York, 2002

P. Kotler - "Marketing Insisghts from A to Z - 80 concepts every needs to know', John Wiley and Sons, New Jersey, 2003

Sursa: dictionarul CRM on-line: www.whatis.com

D. Peppers, M. Rogers - "Le One to One: valorisez votre capital client', Editions d'Orgaisation, 1999

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5690

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved