| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

AUDITUL FINANCIAR CONTBIL

DEFINITIE

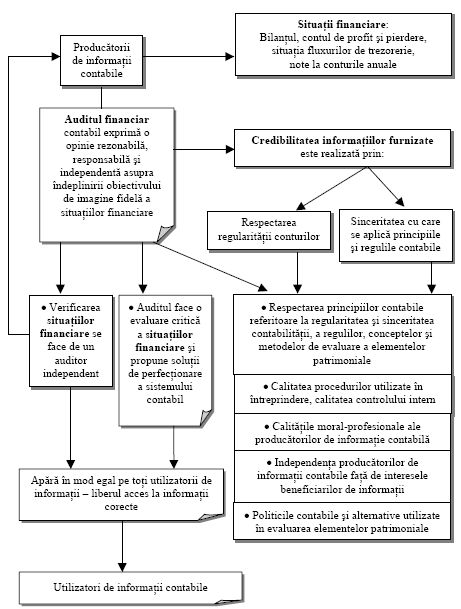

Activitatea de A.F.C. reprezinta examinarea profesionala a unei informatii cu scopul de a exprima o opinie responsabila si independenta in raport cu un criteriu de calitate.

ROLUL

A.F.C. este orientat spre:

- verificarea respectarii cadrului conceptual al contabilitatii general acceptat, a procedurilor interne stabilite de conducerea agentului economic;

- verificarea si certificarea situatiilor financiare, imaginii lor fidela, clara si completa pe intreg exercitiul financiar.

- urmareste daca procedurile de culegere si prelucrare a datelor sunt bine stabilite si dac se aplica in permanenta

PRINCIPIILE CONTABILE

sunt enuntate de Standardele Nationale de Contabilitate

principiul prudentei, permanentei metodelor, continuitatii activitatii, independentei exercitiului, intangibilitatii bilantului de deschidere a unui exercitiu, necopensarii, evaluarii separate a elementelor de activ si pasiv, prevalentei economicului asupra juridicului, pragului de semnificatie

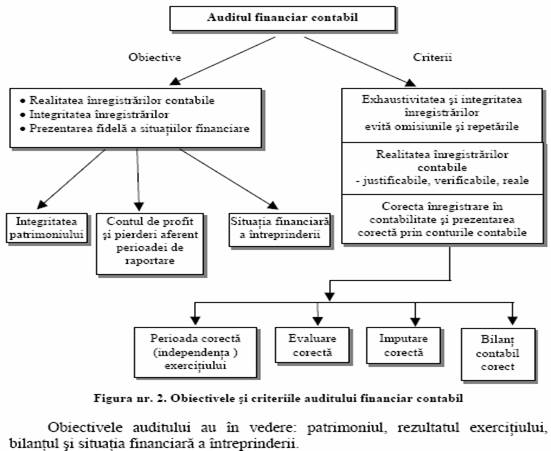

OBIECTIVE AUDITULUI

A.F.C. - definire, rol obiective

TIPOLOGIE

Dpdv juridic A.F.C. are 2 forme: auditul legal; auditul contractual

Auditul legal reprezinta indeplinirea obligatiilor cu privire la supravegherea gestiunii intreprinderii patrimoniale, verificarea si certificarea bilantului contabil. Aceasta activitate este realizata de cenzori pe baza mandatului acceptat de AGA.

Auditul contractual reprezinta relatia contractuala privind executarea lucrarilor specifice de audit cu privire la atestarea informatiei contabile cuprinse in situatiile financiare. Aceasta activitate are ca obiective: certificarea unor elemente de bilant, certificarea unor situatii financiare destinate tertilor, evaluarea privind achizitiile sau restructurarile de intreprinderi, proiecte financiare, planuri, bugete, date sau informatii care necesita confirmarea credibilitatii acestora, auditul bilantului contabil. Este realizat de experti contabili si contabili autorizati cu studii ec. superioare.

RESPONSABILITATI PRIVIND A.F.C.

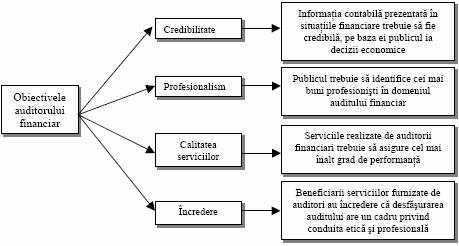

OBIECTIVELE AUDITORULUI

PRINCIPIILE FUNDAMENTALE ALE PROFESIEI DE AUDITOR F.C.

CODUL DE ETICA APLICAT AUDITORILOR FINANCIARI

NORMELE PROFESIONALE ALE A.F.C.

La baza executarii a.f.c. stau anumite norme de referinta pe baza carora suditorul isi fixeaza obiectivele de atins si isi stabileste tehnicile de investigare cele mai potrivite.

Normele de REFERINTA sunt de doua feluri:

Normele specifice auditului se impart in: norme profesionale de lucru, de raportare a opiniilor, de comportament profesional.

Normele profesionale de lucru ale auditului cer ca aceasta activitate sa se desfasoare in mai multe etape astfel: acceptarea mandatului si contractarea lucrarilor; orientarea si planificarea auditului (4 faze: delimitarea caracteristicilor proprii ale entitatii, se identifica doeniile si sisteele semnificative precum si riscurile auditului si iportanta lor relativa, pragul de senificatie, planul general de audit ai programul de audit); aprecierea controlului intern; controlul conturilor; controlul situatiilor financiare; sintetizarea concluziilor in raportul de audit.

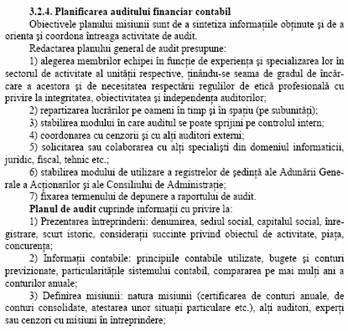

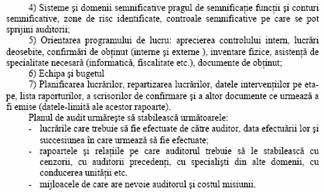

PLANUL GENERAL DE AUDIT

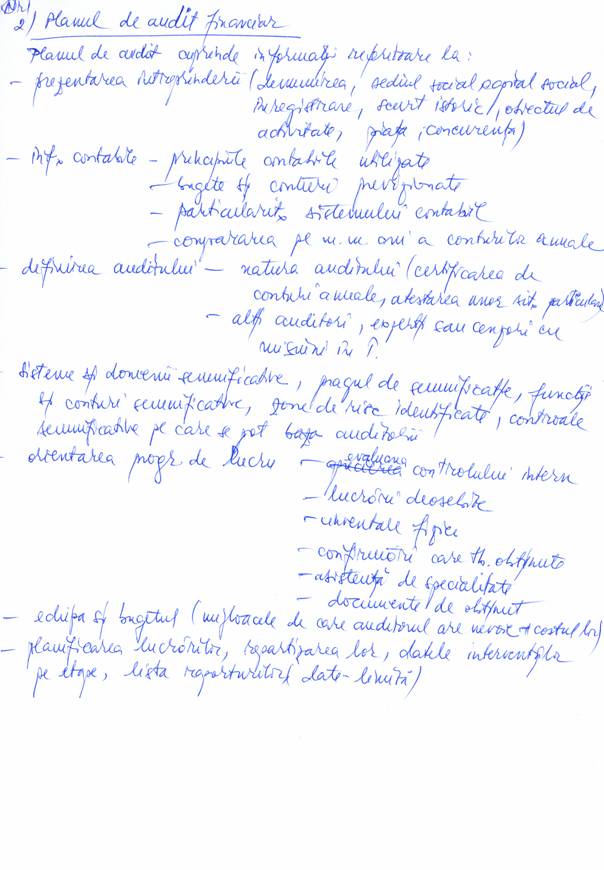

PLANUL DE AUDIT FINANCIAR

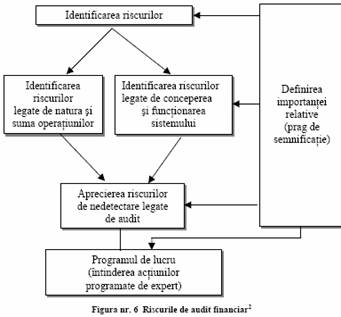

RISCURILE DE AUDIT FINANCIAR

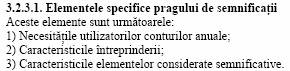

PRAGUL DE SEMNIFICATII IN AUDIT

Prag de semnificatie = nivelul, marimea unei sume, peste care auditoruil considera ca o eroare, o inexactitate sau o omisiune poate afecta atat regularitatea si sinceritatea conturilor anuale, cat si imaginea fidela a rezultatului, a situatiei financiare si a patrimoniului entitatii legale.

PLANUL DE AUDIT

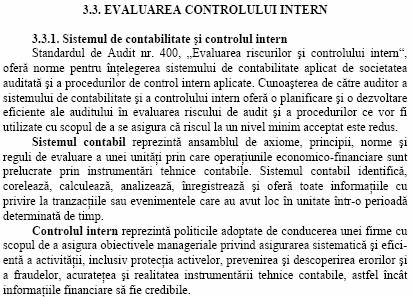

EVALUAREA CONTROLULUI INTERN

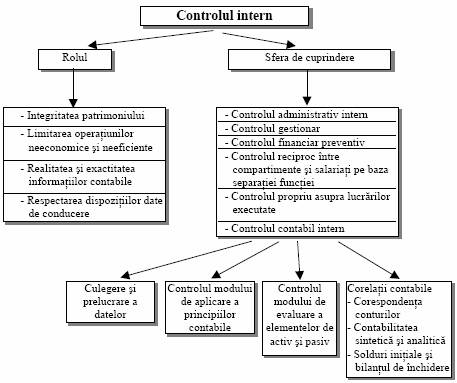

CONTROLUL INTERN - ROLUL SI SFERA DE APLICARE

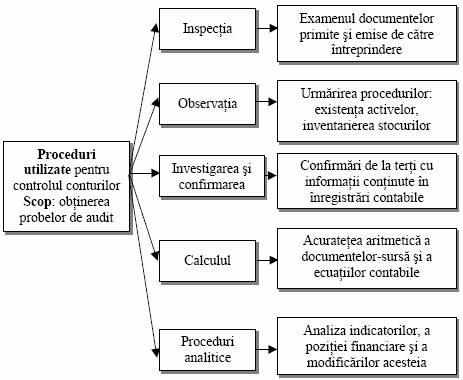

PROCEDURI PENTRU OBTINEREA PROBELOR DE AUDIT

CONTROLUL CONTURILOR

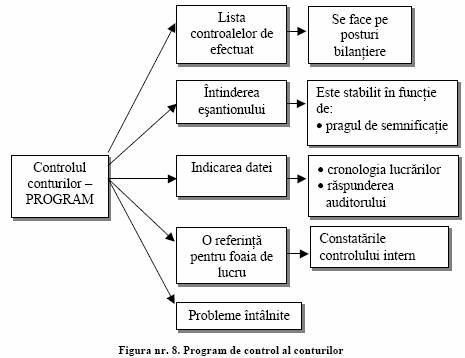

PROGRAM DE CONTROL AL CONTURILOR

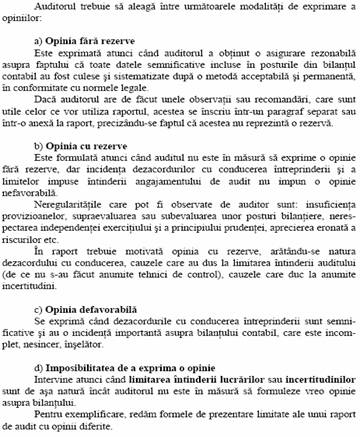

ALEGEREA TIPULUI DE OPINIE

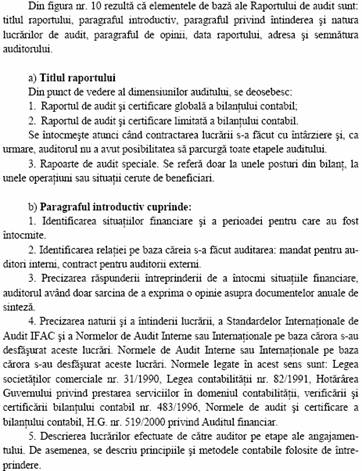

RAPORTUL DE AUDIT - CONTINUT

RAPORTUL DE AUDIT - ELEMENTELE COMPONENTE

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2397

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved