| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

MINISTERUL EDUCATIEI SI CERCETARII

UNIVERSITATEA SPIRU HARET

FACULTATEA DE CONTABILITATE SI INFORMATICA DE GESTIUNE - CAMPULUNG MUSCEL

CAIET DE PRACTICA

1. PROGRAMUL ACTIVITATII DESFASURATE IN STAGIUL DE PRACTICA

Practica a fost desfasurata in perioada 04.08.2008 - 22.08.2008, pe parcursul a 21 zile in cadrul S.C.FLORIDO FOREST PRODUCT S.R.L. la sediul social al unitatii din com.Titesti, jud.Arges.

|

ZI /DATA | |

|

LUNI |

Listarea Registrului de casa pentru ziua anterioara Deschiderea corespondentei Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase |

|

MARTI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Intocmirea centralizatoarelor situatiilor pentru depozitul de bustean si a depozitului de produse finite si efectuarea inchiderii pentru luna anterioara (efectuarea stocurilor) Introducerea in programul de contabilitate a documentelor primare de casa, banca, receptii, vanzari, bonurilor de consum |

|

MIERCURI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Deplasarea la bancile unde societatea isi are deschise conturi (BCR si BRD) pentru ridicarea extraselor de cont si a documentelor anexe Efectuarea de plati cu instrumente de plata bancare (ordin de plata) |

|

JOI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Introducerea in programul de contabilitate a documentelor primare de casa, banca, receptii, vanzari, bonurilor de consum Intocmirea statului de plata pe baza pontajelor prezentate de cei doi maistrii |

|

VINERI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase |

|

LUNI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Introducerea in programul de contabilitate a documentelor primare de casa, banca, receptii, vanzari, bonurilor de consum Intocmirea declaratiilor lunare pentru CASS Arges, CJPAS Arges, ITM Arges, AJOFM Arges |

|

MARTI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Intocmirea Situatiei activelor, datoriilor si capitalurilor proprii, la data de 30.06.2008 |

|

MIERCURI |

Listarea Registrului de casa pentru ziua anterioara Introducerea in programul de contabilitate a documentelor primare de casa, banca, receptii, vanzari, bonurilor de consum Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase |

|

JOI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Efectuarea notelor contabile in vederea finalizarii inchiderii lunii iulie Verificarea soldurilor clientilor si furnizorilor Deplasarea la banca pentru efectuarea platilor |

|

VINERI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Depunerea Situatiei activelor, datoriilor si capitalurilor proprii, la data de 30.06.2008 |

|

LUNI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Depunerea declaratiei |

|

MARTI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Depunerea declaratiei Depunerea declaratiilor |

|

MIERCURI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Deplasarea Deplasarea |

|

JOI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Ridicarea extraselor de cont de la banca |

|

VINERI |

Listarea Registrului de casa pentru ziua anterioara Efectuarea notelor de intrarea - receptie (N.I.R.) din ziua curenta Intocmirea raportului de productie pentru ziua anterioara Intocmirea bonurilor de consum Intocmirea facturilor pentru ziua curenta Incasarea contravalorii facturilor ce au fost achitate cu numerar si eliberarea chitantelor Eliberarea bonurilor de casa pentru persoanele fizice Inregistrarea intrarilor si iesirilor de materiale lemnoase in Registrul de evidenta a materialelor lemnoase Inregistrarea datelor din extrasele de cont |

2. PREZENTAREA DE ANSAMBLU A UNITATII ECONOMICE

Profilul activitatii, dimensiunea si complexitatea activitatii

S.C. FLORIDO FOREST

PRODUCT S.R.L. a fost infiintata la 18.03.2005, a fost inregistrata

Societatea comerciala S.C. FLORIDO FOREST PRODUCT S.R.L. este persoana juridica romana avand forma de "societate cu raspundere limitata" cu asociat unic, in persoana doamnei Boteanu Doina si isi desfasoara activitatea in conformitate cu legile romane in vigoare.

Capitalul social subscris si varsat, capital privat 100 % al societatii este in suma de 200 lei, impartit in 10 de parti sociale, a cate 20 lei.

Sediul societatii este in com.Titesti, sat Titesti, jud.Arges, fara puncte de lucru, avand un numar de 12 angajati dintre care 8 direct productivi.

Veniturile obtinute in anul 2007 sunt constituite din vanzarea produselor finite, in proportie de 95% si au avut o valoare de 446.873 lei (cifra de afaceri 446.860).

Fluxul tehnologic pentru produsele obtinute

Procesul de productie consta in urmatoarele : busteanul de stejar - materia prima , se aduce in depozitul societatii unde se sorteaza - bustean pentru furnir estetic si tehnic , bustean pentru gater , lemn de foc . Prima categorie se foloseste la producerea doagelor pentru butoaie - produse ce se exporta in Franta . Doagele se obtin prin despicarea bustenilor pe fibra , apoi in functie de dimensiuni , se reteaza in circularele de grosime si in banzice , de unde rezulta produsul finit .

Produsul finit este la randul lui sortat in functie de defecte , pe clase de calitate .

Cat priveste exploatarea forestiera, aceasta se desfasoara cu caracter sezonier avand in vedere faptul ca Regia Nationala a Padurilor (RomSilva) nu autorizeaza taierile de masa lemnoasa decat in perioada rece, pentru ca in sezonul cald padurea se afla in vegetatie si astfel taierile au loc din octombrie pana la 15 martie. Aici nu exista punct de lucru ci doar platforme forestiere situate in zone impadurite, unde lemnul este adus in rampa toaletizat si fasonat in vederea transportarii ulterioare la sediul societatii.

Societatea isi desfasoara activitatea intr-un singur punct de lucru, spatiul fiind compartimentat astfel :

Depozit materii prime - unde materia prima este adusa, sortata pe categorii (lemn pentru furnir, lemn pentru gater, lemn de foc), depozitata pe platforma betonata, in tasoane. De aici se distribuie materialul lemnos catre diversi beneficiari, care sunt interesati de diverse categorii de produse.

Sectia de productie unde este amplasata o

masina de rindeluit la grosime, are o suprafata de

Pe langa pereti sunt montate rafturi pentru depozitare temporara a materiilor prime si produselor finite.

Depozit produse finite - este dotat cu rafturi metalice si europaleti. Perioada de depozitare a produsului finit este de circa 30 zile deoarece executia productiei se face relativ greu datorita conditiilor ridicate de calitate cerute.

Depozit materiale auxiliare - unde sunt depozitate materialele care intra in procesul de productie cat si cele pentru intretinere si consum, obiecte inventar care nu sunt date in folosinta.

Grup sanitar prevazut si cu dus pe langa dotarile obligatorii.

Vestiar pentru personalul de la productie

Birou contabilitate

Birou director dotat cu biblioteca, birou, calculator, imprimanta si aer conditionat.

Obiectivele de dezvoltare si modernizare a firmei

Datorita existentei unei cereri mari de produse lemnoase pe piata societatea incearca sa contracteze noi comenzi, sa-si mareasca fluxul de productie, sa achizitioneze o noua linie de productie si sa mentina standardul calitatii la un nivel cat mai ridicat.

Socitatea comerciala FLORIDO FOREST PRODUCT S.R.L. si-a propus ca in anul 2008 sa isi extinda spatiul de depozitare, sa mai construiasca un atelier de productie in care sa monteze noua linie care va fi achizitionata, va creste numarul de salariati pentru a mari capacitatea de productie si implicit veniturile realizate. Extinderea sectorului de productie va duce si la diversificarea activitatii curente, astfel se preconizeaza sa se inceapa activitatea de productie de frize pentru parchet.

Strategia de dezvoltarea in perspectiva a FLORIDO FOREST PRODUCT S.R.L. presupune efectuarea unor modificari in structura organizatorica a societatii.

Astfel, se urmareste imbunatatirea calitatii si eficientei managementului personalului, precum si a rolului acestuia. Intensificarea utilizarii de tehnologii moderne utilizand forta de munca cu o buna calificare, care manifesta cunostintele tehnice necesare si rezistenta la efort fizic in conditii deosebite de munca.

Achizitionarea de noi utilaje de productie moderne si fiabile care sa usureze cat mai mult activitatea personalului.

Modificarea politicilor , a strategiilor si tacticilor de de piata in vederea realizarii planului de afaceri si satisfacerii cerintelor clientilor intr-un timp foarte scurt si la un nivel calitativ ridicat.

Cresterea numarului segmentelor de piata carora li se adreseaza produsele firmei si diversificarea gamei de produse.

Atragerea de noi clienti si marirea potentialului afacerii prin efectuarea de publicitate prin mass-media locala si centrala.

Largirea orizontului de popularizare la nivel national a firmei prin lansarea unui site web de prezentare cu domeniul '.ro' in limba romana.

Imbunatatirea circuitului informational prin scurtarea si eficientizarea sa.

Cresterea eficacitatii organizationale prin ridicarea performantelor angajatilor, cresterea gradului de satisfactie al acestora si implicit al coeficientului de implicare si eficienta.

3.MODUL DE ORGANIZARE A COMPARTIMENTULUI FINANCIAR CONTABIL

S.C. FLORIDO FOREST PRODUCT S.R.L. are in compartimentul T.E.S.A. alaturi de asociatul unic Boteanu Doina, care este si administrator, un contabil si 2 maistri de productie si de exploatare.

Ca organizare a contabilitatii intreprinderii, este aplicat conceptul monismul contabil ce presupune existenta unui singur circuit de informatii contabile, adica o singura contabilitate, destinata atat functiilor (necesitatilor) interne cat si externe. Ca urmare, contabilitatea de gestiune este complet integrata in sistemul contabil.

Societatea foloseste ca instrument de normalizare

la nivel national planul contabil general. Acesta se identifica prin

normele 'Reglementari contabile conforme cu directivele europene' aprobate

prin O.M.F.P. nr.1752 / 2005 si Ordinul 2374 /

Structura organizatorica de ansamblu a firmei

Elaborarea unei structuri organizatorice rationale necesita stabilirea elementelor de baza, si anume: postul, functia, ponderea ierarhica, compartimentul de munca, legaturile dintre compartimente, treptele ierarhice.

Postul este alcatuit din obiectivele, sarcinile, competente si responsabilitatile stabilite pentru perioade de timp fiecarui angajat din organizatie. Prezentarea in detaliu a tuturor elementelor caracteristice unui post este cuprinsa intr-un document intitulat "Fisa postului", in care se precizeaza: descrierea postului si cerintele postului.

Functiile se impart in functii de conducere ce se caracterizeaza prin faptul ca ele cuprind sarcini si atributii de coordonare a activitatii persoanelor subordonate si functii de executie ce cuprind sarcini de executare a unor lucrari sau de rezolvare a unor probleme fara sa le revina si sarcini de coordonare.

Organigrama societatii

Legaturile structurale se stabilesc ca urmare a necesitatii comunicarii intre personalul organizatiei.

Principalele tipuri de relatii structurale sunt:

relatiile ierarhice

relatiile functionale

relatiile de stat major

relatiile de cooperare

relatiile de reprezentare

relatiile de control.

Nivelurile ierarhice definesc pozitia pe care o ocupa compartimentele situate pe trepte ierarhice aflate la aceasi distanta ierarhica fata de managementul de varf al organizatiei.

DIRECTOR (administrator)

Maistru productie tractorist Maistru exploatare legator Fasonator mecanic tractorist CONTABIL Om de serviciu sortator CONTABIL circularist CONTABIL Ajutor circularist CONTABIL

![]()

Rolul functional al fiecarui compartiment si post de conducere, obiectivele si limitele sale

Intr-o societate fiecare compartiment are un rol bine definit in functie de procesele de munca fizice si intelectuale si de competentele acestora. Organizarea pe compartimente urmareste sporirea eficientei prin combinarea armonioasa a resurselor disponibile la nivelul compartimentelor, inventariaza si defineste toate activitatile de natura economica si tehnica, are rol de catalizator asigurand realizarea obiectivelor in conditii de eficienta maxima. Compartimentele intalnite in SC "AGRIGEMMA" sunt:

Aprovizionare

Productie

Contabilitate

Vanzari

Personalul din cadrul compartimentului de aprovizionare este responsabil de gasirea materiilor prime si materialelor necesare desfasurarii activitatii, iar cel de la productie este raspunzator pentru fabricarea bunurilor in conditiile de calitate si cantitate cerute. Compartimentul de contabilitate trebuie sa evalueze veniturile si costurile in cat cei de la vanzari sa stie in ce masura realizeaza obiectivele propuse.

In practica, exercitarea coordonarii imbraca doua forme :

coordonarea bilaterale are loc intre un sef si un subordonat, este specifica firmelor mici si foarte mici,

coordonarea multilaterala are loc intre un sef si mai multi subordonati.

Pentru realizarea coordonarii, managerii folosesc in mod curent urmatoarele instrumente:

Regulamentul de Organizare si Functionare,

Regulamentul de Ordine Interioara,

Sistemul Informational,

Planurile si programele,

Bilantul

Bugetul de venituri si chltuieli,

Rapoarte diverse, etc.

Dintre procedurile manageriale folosite frecvent in coordonare mentionam:

aprobarea,

avizul,

recomandarea,

indumarea,

indicatia,

rezolutia,

decizia,

ordinul,

hotararea,

evaluarea,

aprecierea,

sanctionarea si recompensarea.

4. PROBLEME DE CONTABILITATE

Societatea foloseste pentru activitatea financiar contabila programul SAGA v.C.3.0295.

Fluxul de prelucrare a informatiei

CONTABILITATE

4.2.Contabilitatea operatiilor de plati si incasari in numerar si prin contul de diponibil de la banca

Obligatiile banesti intre societatile comerciale si alte persoane fizice sau juridice se pot efectua, dupa caz, in numerar si fara numerar.

Palta/incasarea in numerar se face imediat, fara intermediere, prin miscarea directa a sumelor banesti.

Operatiile de incasari/ plati fara numerar constau in lichidarea drepturilor banesti prin utilizarea unor instrumente si mijloace de plata, fara miscarea efectiva a sumelor banesti. Din categoria acestor instrumente de plata fac parte: cecul, cambia, biletul la ordin, ordinul de plata, mandatul, trata, warantul.

Documentele primare sunt specifice elementelor de trezorerie si operatiilor efectuate. Astfel:

pentru incasarile si platile in numerar se folosesc:

cecuri de numerar, chitante, dispozitii de incasare-plata in numerar, state de salarii, liste de plata, etc.

pentru operatiunile de incasari si plati fara numerar se utilizeaza: ordine de plata, dispozitii de plata, cecuri cu sau fara limita de suma, facturi, etc.

pentru titlurile de plasament se pot utiliza:chitante, facturi, ordine de plata.

Pentru alte operatiuni de trezorerie se pot folosi:

extrase de cont, contracte de credit, note contabile ale bancilor, facturi, chitante, etc.

Inregistrarile de incasari si plati in numerar se efectueaza in ordine cronologica calendaristica pentru fiecare luna.

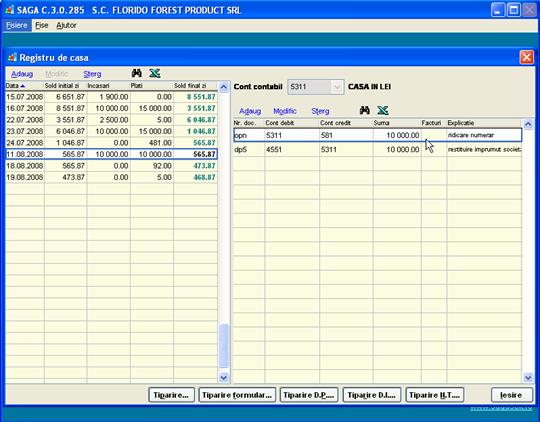

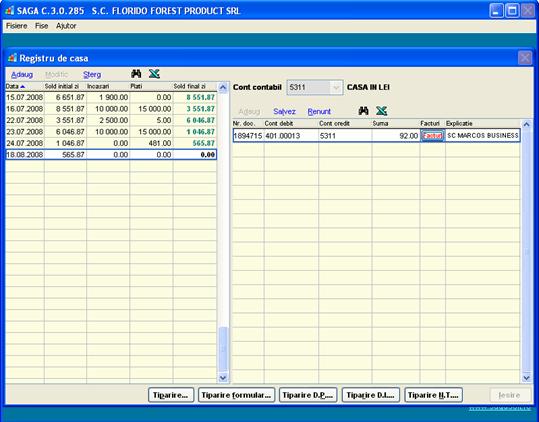

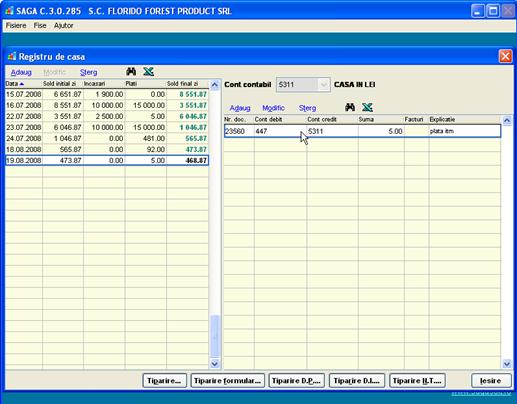

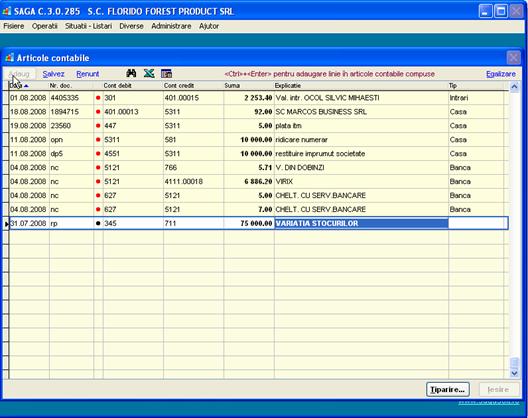

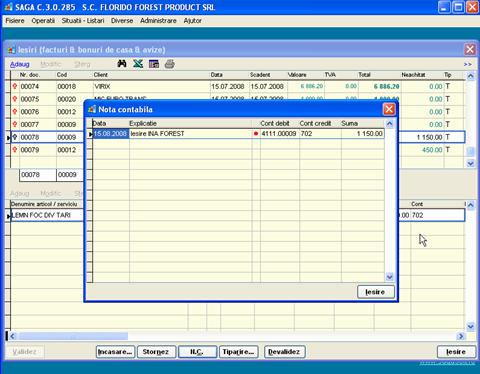

Exemplificare inregistrari in registrul de casa( sunt anexate si copii ale registrului de casa si documentele primare aferente acestuia):

ridicare numerar de la banca si inregistrarea acestora in registrul de casa :

|

10.000 lei |

Casa in lei |

Viramente interne |

10.000 lei |

restituire imprumut societate

|

10.000 lei |

Asociati conturi curente |

Casa in lei |

10.000 lei |

Plata furnizor :

|

92 lei |

Furnizori |

Casa in lei |

92 lei |

- plata comision ITM Arges

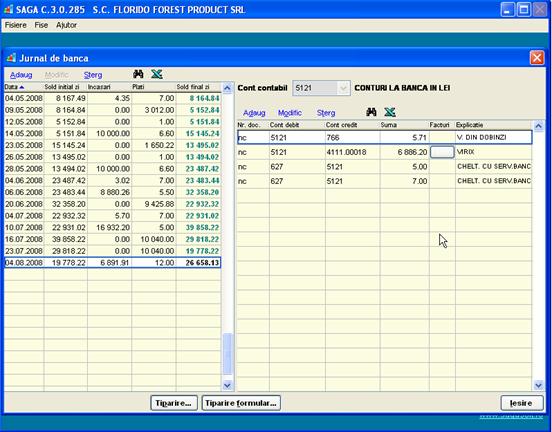

Exemplificare inregistrari in jurnalul de banca

- incasare client

|

6886.20 lei |

Banci in lei |

Clienti |

6886.20 lei |

- plata comision bancar aferent incasarii

|

12 lei |

Comision bancar |

Banci in lei |

12 lei |

- incasare dobanda aferenta soldului din banca

|

5.71 lei |

Banca in lei |

Venituri din dobanzi |

5.71 lei |

Imobilizarile corporale sunt bunuri cu substanta materiala , detinute de o persoana in mod durabil , pe o perioada mai mare de un an , in scopul utilizarii in productia de bunuri , executarea de lucrari , prestarea de servicii , inchirieri sau pentru activitati de administratie care au o valoare mai mare decat limita stabilita de lege , iar aceasta valoare poate fi determinata in mod credibil .

Imobilizarile corporale sunt active de natura mijloacelor de munca si se delimiteaza de celelalte forme ale imobilizarilor prin forma lor materiala , iar fata de activele circulante , ce sunt obiecte ale muncii prin participarea repetata la circuitul economic si deci la consumarea lor treptata , nu dupa prima lor intrebuintare .

Imobilizarile corporale cuprind, ca structura , urmatoarele grupe :

Investitiile neterminate , efectuate in regie proprie sau in antrepriza sunt si ele imobilizari , denumite imobilizari in curs .

Terenurile cuprind : terenurile agricole si silvice , terenurile de constructii , terenurile cu zacaminte . Terenuriel nu se amortizeaza pentru ca au o durata nelimitata de viata, dar se pot deprecia . Racordarea terenurilor la sistemele de alimentare cu apa si energie, lucrarile de irigatii , imprejmuirile , lucrarile de acces , desecari, indiguiri formeaza amenajarile de terenuri , care , investitii fiind , se amortizeaza .

Constructiile cuprind:constructiile industriale, agricole, pentru transporturi , posta si telecomunicatii, hidraulice, pentru comert si depozitare, de locuinte, pentru transportul energiei electrice, pentru alimentare cu apa .

Ultimele doua grupe cuprind imobilizarile corporale specifice , cum sunt : masini , utilaje, instalatii de lucru , aparate si instalatii de masurare , control si reglare , aparatura birotica, etc. Acestea , ca si constructiile si amenajarile de terenuri , fiind rezultatul unor investitii , sunt supuse amortizarii.

Mijloacele fixe pot fi exprimate la valoarea initiala, valoarea ramasa sau valoarea de inlocuire.

Valoarea initiala sau valoarea de inventar reprezinta totalitatea cheltuielilor facute cu construirea sau achizitionarea, transportul si punerea in functiune a mijloacelor fixe.

Valoarea ramasa exprima partea din valoarea initiala care nu a fost inca transferata asupra productiei prin intermediul amortizarii. Valoarea ramasa se stabileste ca diferenta intre valoarea initiala si amortizarea calculata pana in momentul calculului.

Valoarea de inlocuire se stabileste cu ocazia reevaluarii mijloacelor fixe, actiune efectuata periodic, pentru a pune de acord valoarea la care figureaza in evidenta si preturile in vigoare in momentul reevaluarii. Cu ocazia reevaluarii se stabilesc valori de inventar unitare pentru toate mijloacele fixe de acelasi fel, indiferent de momentul punerii in functiune.

Valoarea amortizabila este costul activului (valoarea reevaluata) minus valuara sa reziduala.

Metodele de calcul ale amortizarii sunt

amortizarea

liniara sau

amortizarea degresiva,

amortizarea accelerata.

In SC FLORIDO FOREST PRODUCT SRL se aplica metoda de amortizare liniara ce se calculeaza prin aplicarea cotei medii anuale la valoarea de intrare a imobilizarii corporale.

Amortizarea anuala= Valuarea contabila de intrare *Rata anuala a amortizarii.

Rata anuala a amortizarii=100/Durata normala de utilizare.

In perioada de efectuare a practicii nu s-a efectuat nici o intrare de mijloace fixe in unitate .Va prezint mai jos inregistrarea contabila la intrarea unui mijloc fix in unitate (valorile sunt orientative ):

|

5.300 lei |

Echipamente tehnologice |

Furnizori de imobilizari |

6.307 lei |

|

|

1.007 lei |

TVA deductibila |

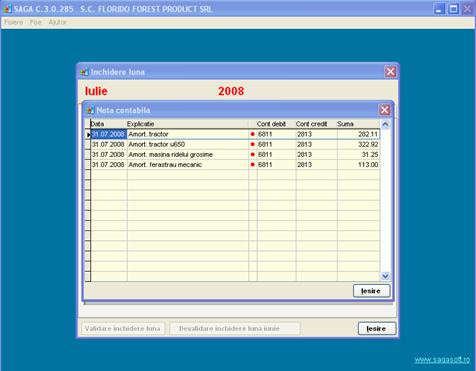

Inregistrarea contabila lunara a amortizarii mijloacelor fixe:

|

749.28 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea instalatiilor , mijloacelor de transport, animalelor si plantatiilor |

749.28 lei |

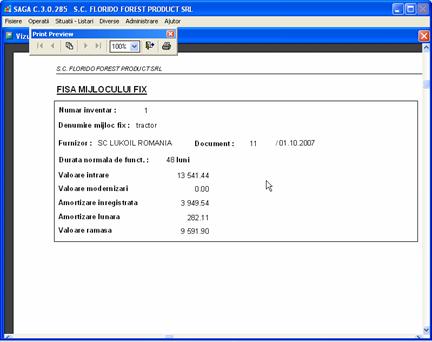

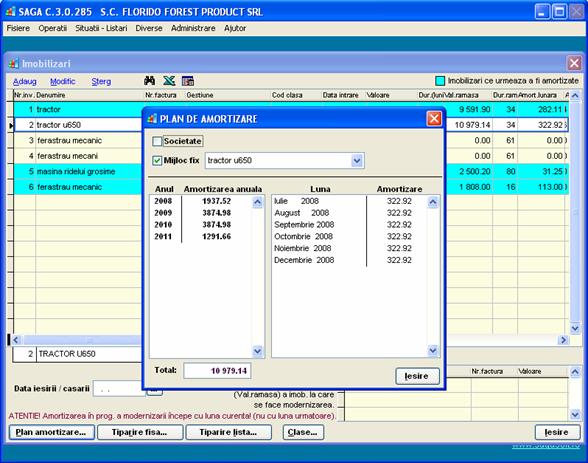

Fiecare mijloc fix are fisa sa de evidenta( anexa .), fisa ce s-a completat in baza facturii de intrare si a NIR-ului , si unde a fost cazul in uram reevaluarii si a modernizarii mijlocului fix respectiv.

Contabilitatea marfurilor si a stocurilor

Stocurile sunt active circulante:

detinute pentru a fi vandute pe parcursul desfasurarii normale a activitatii;

in curs de productie in vederea vanzarii in aceleasi ca mai sus;

sub forma de materii prime, materiale si consumabile ce urmeaza a fi folosite in procesul de procuctie sau pentru prestarea de servicii.

Conturi folosite pentru evidenta stocurilor: contul 301 "Materii prime", contul 302 "Materiale consumabile", contul 303 "Materiale de natura obiectelor de inventar" etc.

Se tine evidenta la materii prime, auxiliare care intra cu materia prima la produs finit, la evaluarea produsului finit, la marfa, obiecte de inventar, consumabile, imprimate cu regim special si ambalaje cand e cazul.

In momentul in care marfa a fost adusa la depozitul de marfuri se face receptia marfurilor, depozitarea acesteia si intocmirea Notei de Intrare Receptie pentru factura de furnizor. Daca se constata diferente se inregistreaza in NIR. Cantitatile inregistrate in NIR vor fi evidentiate si in fisa de magazie a reperului respectiv la intrari. La vanzarea , respectiv consumul marfurilor( a stocurilor) cu factura se va face inregistrarea in fisa de magazie la iesiri.

Inregistrarile contabile sunt:

- inregistrarea facturii primite de la furnizor( in cazul nostru piese de schimb):

|

77.31 lei 14.69 lei |

Piese de schimb TVA deductibila |

Furnizori de imobilizari |

92.00 lei |

- inregistrarea facturii de materie prima ( aici sunt prejudicii inevitabile care au fost facturate de catre OS Mihaesti ). In acest caz apare o particularitate , adica in cazul materialelor lemnoase nu se percepe TVA , se foloseste "taxarea inversa". Se inregistreaza in felul urmator :

|

2253.40 lei |

Materie prima |

Furnizori |

2253.40 lei |

- TVA deductibila se inregistreaza astfel

|

428.15 lei |

TVA deductibila |

Alte impozite si taxe |

428.15 lei |

- TVA colectata

|

428.15 lei |

Alte impozite si taxe |

TVA colectata |

428.15 lei |

Astfel TVA deductibila se inchide cu TVA colectata .

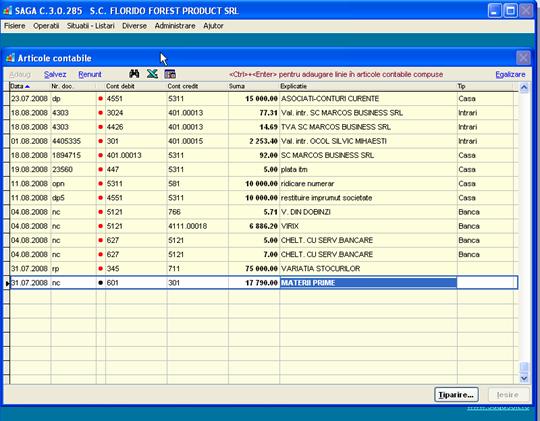

receptia produselor rezultate( 30 mc * 2500 lei /mc):

|

75.000 lei |

Produse finite |

Variatia stocurilor |

75.000 lei |

Scaderea din gestiune a materie prime folosite ( in functie de raportul de productie prezentat de maistrii 150 mc bustean * 118.6 lei/mc = 17790 lei)

|

17790 lei |

Cheltuieli cu materia prima |

Materie prima |

17790 lei |

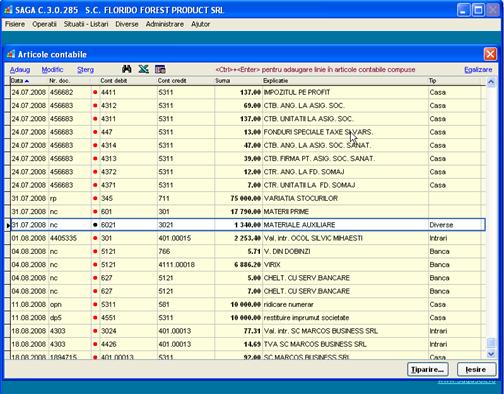

inregistrarea bonurilor de consum pentru materialel auxiliare , piesele de schimb si combustibilii utilizati in procesul de productie - daca este cazul )

|

1340 lei |

Cheltuieli cu materialele auxiliare |

Materiale auxiliare |

1340 lei |

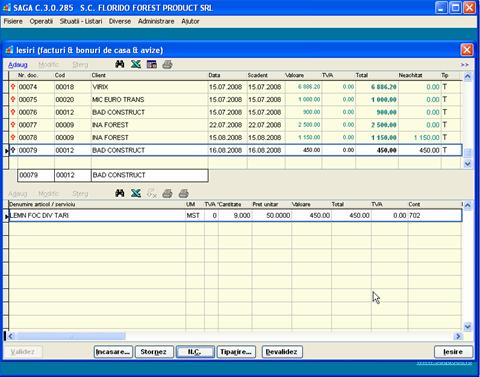

inregistrarea vanzarilor din cursul lunii se face pe baza facturilor de vanzare:

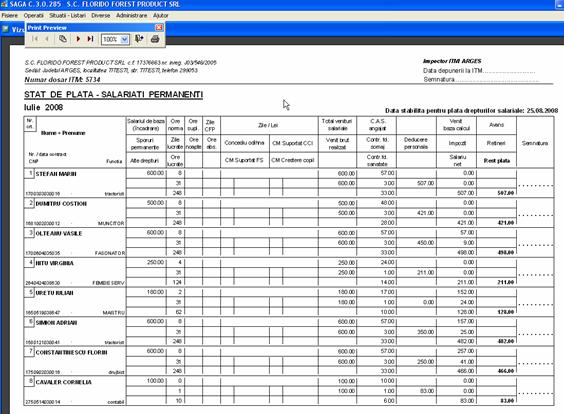

4.4.Calculul si evidenta salariilor

Calculul

salariilor se face pe baza pontajului ,

in functie de orele lucrate de fiecare salariat in parte .Se intocmeste statul de plata , care

se va depune

Retinerile care se aplica asupra salariului angajatilor referitor la impozite sunt:

impozitul pe salarii

fondul de somaj 0.5%

fondul de sanatate CASS 5,5%

fondul CAS 9,5%.

Impozitele suportate de angajator se aplica asupra:

fondului de somaj 1%

fondului de sanatate 5.5%

fondului CAS 19.5%

comision ITM 0,75%

fondului special al accidentelor de munca 0,715%( codul CAEN 0201)

fond de garantare a creantelor salariale (0.25%)

Inregistrarea impozitelor aferente se face dupa cum urmeaza :

Evidenta contabila a veniturilor si cheltuielilor

Bugetul de venituri si cheltuieli cuprinde gruparea acestora potrivit naturii activitatii astfel:

(in mii lei)

I Venituri din exploatare 645,76

II Cheltuieli din exploatare 604,15

A Rezultatul din exploatare: profit si pierdere 41,61

III Venituri financiare 0,14

IV Cheltuieli financiare 18,79

B Rezultat financiar (18,65)

C Rezultatul exercitiului curent 22,96

V Venituri exceptionale 0

VI Cheltuieli exceptionale 0

D Rezultat exceptional 0

VII Venituri totale 645,90

VIII Cheltuieli totale 622,94

E Rezultatul exercitiului: impozit pe profit 7,89

F Rezultatul net al exercitiului 15,07

Structura cheltuielilor

Potrivit naturii activitatii, iar in cadrul acestora dupa natura resurselor utilizate, cheltuielile se structureaza in:

![]()

![]()

![]()

![]() Cheltuieli de - exploatare

Cheltuieli de - exploatare

financiare

extraordinare

cu amortizarile

cu impozitul pe profit

Cheltuieli de exploatare: mii RON

cu materii prime (601) si cu materiale consumabile (602) 305,19

- privind obiectele de inventar (603) si privind materialele nestocate (604) 31,13

privind energia si apa (605) 0,22

privind marfurile (607) 152,53

privind prestatiile externe (611+612+613+614+622+623+624+625+627+628) 52,53

cu alte impozite, taxe si varsaminte asimilate (635) 1,44

cu remuneratiile persoonalului (641) 28,95

privind asigurarile si protectia sociala (645) 9,41

alte cheltuieli de exploatare (658) 4,93

Cheltuieli financiare:

pierderi din creante legate de participatii (663) -

cheltuieli privind titlurile de plasament cedate (664) -

cheltuieli din diferente de curs vlutar (665) -

cheltuieli privind dobanzile (666) 18,80

cheltuieli privind sconturile acordate (667) -

alte cheltuieli financiare (668) -

Cheltuieli exceptionale:

cheltuieli exceptionale privind operatiunile de gestiune (671) -

Cheltuieli cu amortizarile:

cheltuieli de exploatare privind amortizarile si provizioanele (681) 17,82

cheltuieli financiare privind amortizarile si provizioanele (686) -

cheltuieli exceptionale privind amortizarile si provizioanele (687) -

Cheltuieli cu impozit pe profit (691) 7,89

Sistemul bugetelor firmei

|

|

Bugete specifice |

|||||||||||||

|

|

Bugetul de productie |

Bugetul de publicitate |

Bugetul de investitii |

Bugetul de administratie |

|||||||||

Pentru elaborarea bugetului de trezorerie se pot utiliza doua metode:

A.Metoda incasarilor si platilor este agreata cu predilectie de specialistii contabili, ea permitand compatibilitatea intre diferite niveluri de previziune, precum si intre indicatori bugetati si realizati.

Conform acestei metode, in elaborarea bugetului de trezorerie, doua faze sunt mai importante:

1.previziunea incasarilor si platilor;

2.determinarea si acoperirea soldurilor de trezorerie rezultate din compararea incasarilor cu platile.

Prin aceasta metoda se realizeaza o structurare a fluxurilor dupa natura:

fluxuri de cheltuieli;

fluxuri de venituri.

Dupa obiectul lor, fluxurile de incasari si plati pot fi grupate in 4 mari categorii:

a)Fluxuri de exploatare

b) Fluxuri de trezorerie in afara exploatarii

c)Fluxuri pur financiare

d) Fluxuri de investire si dezinvestire.

Toate aceste fluxuri modifica zilnic nivelul conturilor bancare ale intreprinderii, antrenand o serie de decizii ale trezorierului intreprinderii.

|  |  |

Bugetul de trezorerie se elaboreaza pe baza a trei documente de evidenta si previziune, respectiv: bilantul exercitiului incheiat, care reprezinta bilantul de deschidere al perioadei de previziune, contul de profit si pierdere previzional si bilantul previzional.

Trezoreria va fi determinata de fluxurile financiare ale perioadei de previziune (venituri+cheltuieli din conturile de rezultate) si de modificarea soldurilor creantelor si datoriilor de la inceputul si sfarsitul perioadei (bilant de deschidere si bilant previzional) conform relatiilor:

initiale ale perioadei finale

Platile perioadei = Datorii + Cheltuieli planificate - Datorii

![]()

![]()

![]()

![]()

initiale ale perioadei finale

Bugetul de trezorerie Bilant de Contul de rezultate Bilantul

Deschidere previzional previzional

Orizontul de previziune al trezoreriei difera, in functie de obiectivele urmarite de gestiunea financiara si in functie de scadentele incasarilor si platilor intreprinderii.

In mod concret, constructia bugetului de trezorerie urmareste succesiv, pe fiecare perioada de previziune (luna, trimestru, semestru) fazele enuntate mai sus.

B.Metoda bilanturilor sau a termenelor de rotatie, bazata pe o abordare bugetara si analitica foarte precisa, aproximeaza evolutia soldurilor previzionale pe baza unei abordari sintetice a trezoreriei, concentrata in relatia:

Aceasta metoda este recomandata in cadrul intreprinderilor in care apar adesea dificultati in realizarea echilibrelor de trezorerie, informatia contabila insuficienta nepermitand o abordare incasari-plati la termene suficient de scurte. De asemenea, metoda se preteaza intreprinderilor mari pentru care cele trei agregate care compun relatia de mai sus sunt evaluate cu mai multa usurinta decat oricare din fluxuri luat in mod distinct.

In schimb metoda bilantiera este inadecvata intreprinderilor cu puternice variatii sezoniere de activitate datorita dificultatilor intampinate in realizarea statisticilor care integreaza fluctuatiiloe de volum privind vanzarile si cumpararile, precum si pe acelea referitoare la termenele de plata.

Analiza activitatii desfasurate pe baza bilantului contabil

Analiza situatiei financiare pe baza de bilant are ca obiectiv stabilirea uni diagnostic asupra situatiei financiare si rentabilitatii unitatii. Analiza se structureaza pe doua categorii de probleme :

a)analiza situatiei patrimoniului prin prisma echilibrului financiar, lichiditatii si solvabilitatii unitatii;

b) analiza rezultatelor pe baza indicatorilor economico-financiari.

Clasarea posturilor de activ si de pasiv dupa criteriul de lichiditate si exigibilitate da posibilitatea constituirii bilantului financiar.

a)Analiza situatiei patrimoniului prin prisma echilibrului financiar, lichiditatii si solvabilitatii unitatii.

Situatia neta

Diferenta dintre activul total si datoriile totale contractate evidentiaza o prima evaluare a intreprinderii de la data incheierii exercitiului. Aceasta reprezinta situatia neta a intreprinderii, respectiv averea neta a actionarilor. In general este pozitiva si crescatoare ca urmare a unei gestiuni economice sanatoase.

Situatia neta poate indica o imbogatire (o crestere a capitalurilor proprii) in cazul realiyarii si reinvestirii beneficiilor sau o saracire in cazul inchiderii exercitiului cu pierderi.

SN = A - D

Unde:

SN= situatia neta;

A= activul;

D= datotii fata de terti.

Situatia neta reprezinta tocmai estimarea contabila a valorii drepturilor ce le poseda proprietarii asupra intreprinderii.

Principalii indicatori de performanta

Pentru caracterizarea rezultatelor activitatii economice se utilizeaza un sistem de indicatori de rezultate care cuprinde atat indicatori ai productiei fizice, cat si indicatori valorici.

Cifra de afaceri (CA) reprezinta volumul total al afacerilor unei firme, evaluate la preturile pietei.

Include, deci, valoarea afacerilor realizate de catre agentul economic cu tertii, prin exercitarea curenta a obiectului de activitate. Indicatorul se calculeaza

prin insumarea veniturilor realizate din livrarile de bunuri, executarea de lucrari si prestari de servicii, precum si a altor venituri din exploatare.

Cifra de afaceri este inregistrata in preturi curente, iar pentru comparati in timp, este necesara corectarea rezultatului cu indicele pretului, in vederea exprimarii in preturile perioadei luate ca baza de comparatie.

CA = 651,05 mii RON

Productia marfa (Veniturile totale din activitatea de baza)

Exprima valoric rezultatele finale livrate sau destinate livrarii catre alte unitati, la export sau catre fondul pietei ori folosite in sectoarele neindustriale ale intreprinderii. In productia marfa se includ:

- valoarea produselor finite, realizate in sectiile si atelierele industriale ale intreprinderii, indiferent de destinatia ulterioara a acestora;

Productia marfa

valoarea semifabricatelor din productia proprie, livrate sau destinate livrarii;

valoarea lucrarilor cu caracter industrial, executate pentru terti sau pentru sectoarele neindustriale ale intreprinderi;

valoarea prelucrarii materiilor prime si a materialelor clientilor;

valoarea obiectivelor de plan tehnic, terminate si valorificate in cursul lunii.

3. Profit (PR), ca indicator final al activitatii economice, se stabileste ca diferenta intre excedentul net de exploatare si volumul dobanzilor, rentelor si taxelor.

PR = ENE - DRT

4. Marja comerciala (MC) este un indicator specific agentilor economici care vand produsele in starea in care le-au achizitionat. MC se determina astfel:

MC = CA - C = CA -(PC+CHA+DS), unde:

CA - cifra de afaceri;

C - costul de achizitie al marfurilor;

PC - pretul de cumparare al marfurilor vandute;

CHA - cheltuieli de achizitie aferente;

DS - variatia stocurilor.

Indicatori ai echilibrului financiar

Solvabilitatea societatii reflecta capacitatea de plata a societatii, ca element al lichiditatii, reflectand circuitul transformarii marfurilor in bani. Indicatorii principali sunt:

- Lichiditatea patrimoniala (LP), stabilita ca raport intre elementele de activ (disponibilitati banesti, materiale in stoc, produse finite, marfuri, titluri de plasament, creante, alte active) si elemente de pasiv (credite pe termen scurt, rate de rambursat in anul curent la creditele pe termen mediu si lung, creditori, obligatii). De dorit ar fi ca raportul sa fie supraunitar, ceea ce ar indica un grad corespunzator de siguranta pentru acordarea de noi credite.

-rata lichiditatii immediate:

RLI =Disponibilitati/Datorii pe termen scurt*100

Principalii indicatori de performanta in ultimii 4 ani:

|

Anul Indicator | ||||

|

Cifra de afaceri Exprim. In mii RON | ||||

|

Nr mediu angajati | ||||

|

Productivitatea muncii | ||||

|

Profitul net | ||||

|

Profitul brut | ||||

|

Rata profitului | ||||

|

Capitalul permanent |

Productivitatea medie a muncii = Cifra de afaceri/ Nr mediu angajati*100 = 651,05/ 10

Rata profitului = Profitul net/ Cifra de afaceri*100 = 150741/ 6510478*100

Rata rentabilitatii = Profitul brut/ Capital permanent = 229612/ 1320983

Metoda de calculatie a costului

In mod curent, pe plan international, se utilizeaza 3 metode de calculatie a costurilor:

metoda absorbtiei;

metoda costurilor directe;

metoda ABC (costurilor in funcie de activitati)

La calculul pretului de productie al unui produs finit se foloseste urmatoarea schema:

Formular A4:

Materii prime A

Cheltuieli cu transportul 7%

Amortizarea 4%

Consum de energie electica 6%

Cheltuieli cu salriile 8%

Lucrarile de inchidere a exercitiului financiar

Situatiile financiare anuale ale firmei reprezinta acele documente contabile de sinteza prin care se prezinta pozitia financiara, performantele si modificarile pozitiei financiare a intreprinderii.

Conform prevederilor din Ordinul Ministrului Finantelor (O.M.F) nr. situatiile financiare ale unei firme trebuie sa cuprinda:

Bilantul,

Contul de profit si pierdere,

Situatia modificarilor capitalului propriu,

Situatia fluxurilor de trezorerie,

Politici contabile si note explicative.

Furnizarea de informatii utile in vederea luarii deciziilor relative la exploatare, investitii si finantare;

Prezentarea de informatii utile pentru estimarea probabilitatii de realizare a fluxurilor viitoare de trezorerie cat si a marimii acestor fluxuri si a momentelor in care acestea sunt generate;

Informarea asupra situatiei financiare a intreprinderilor;

Informarea asupra resurselor economice (in sensul de active) pe care ea le controleaza;

Date privind obligatiile si efectele tranzactiilor, evenimentelor si circumstantelor susceptibile sa modilfie resursele si obligatiile.

Date ce masoara performanta financiara a unei firme;

Date privind modalitatea in care intreprinderea a obtinut si utiliuzat lichiditatile, in cadrul activitatilor de exploatare, de finantare sI de investire, precum si prin intermediul altor elemente care afecteaza lichiditatea si solvabilitatea firmei;

Informatii asupra gradului si modalitatilor prin care conducatorii au realizat obiectivele care le-au fost fixate in cadrul mandatului dat de adunarea generala a actionarilor;

Informatii asupra gradului de conformitate a firmei cu legile si reglementarile si cu dispozitiile contractelor incheiate cu terti.

Informatiile referitoare la situatia financiara sunt furnizate, cu predilectie, de bilantul contabil, cele referitoare la performante, de contul de profit si pierdere, iar cele privind fluxurile de trezorerie, de tabloul fluxurilor de trezorerie.

Pentru cunoasterea situatiei patrimoniale la finele exercitiului este necesar ca sa fie inregistrate in conturi toate operatiile economice si financiare ale unitatii patrimoniale care au avut loc in exercitiul respectiv pentru a se putea stabili corect soldurile conturilor.

Verificarea exactitatii rulajelor soldurilor inregistrate in conturile sintetice si punerea de acord a evidentei sintetice cu cea analitica se face prin completarea balantei de verificare sintetice a conturilor.

Auditul financiar-contabil

Auditul este examinarea efectuata de catre un profesionist competent si independent, in vederea exprimarii unei opinii motivate privind validitatea si corecta aplicare a procedurilor interne elaborate de conducerea unitatii si masura in care bilantul contabil asigura o imagine fidela si completa a patrimoniului, a situatiei financiare si a rezultatelor obtinute.

Auditul legal se exercita de catre cenzori in cadrul societatilor comerciale, care sunt obligate sa aleaga cenzori.

Anual se stabilesc prin acte normative societatile care sunt obligate sa contracteze cu expertii contabili sau contabilii autorizati cu studii superioare efectuarea auditului financiar pe baza de contract, in functie d emarimea cifrei de afaceri.

Auditul contractual poate fi efectuat si de catre societatile de expertiza contabila infiintate in conditiile legii.

Obiectivele auditului financiar:

supravegherea gestiunii societatii;

verificarea daca bilantul contabil si contul de profit si pierdere sunt intocmite in concordanta cu registrele si normele legale;

evaluarea patrimoniului potrivit legii si regulilor stabilite pentru intocmirea bilantului;

sa verifice lunar, inopinant, gestiunea casieriei si existenta titlurilor sau valorilor proprietatea societatii, precum si a celor care au fost primite in gaj, cautiune ori depozit;

verificarea operatiunilor legate de inregistrarea sau modificarea capitalului social

verificarea inventarierii patrimoniului si a modului de valorificarea a rezultatelor;

verificarea concordantei contului de profit si pierdere cu datelel din contabilitate;

stabilirea corecta a profitului net si a legalitatiii destinatiilor acestuia;

situatia creditelor, a altor imprumuturi si garantarea acestora.

a. Impozitul pe profit

Impozitul pe profit este o parte din veniturile suplimentare obtinute peste cheltuielile de productie, sub forma profitului, de catre toate unitatile, datorat bugetului de stat.

In scopul determinarii profitului impozabil se iau in calcul toate profiturile, castigurile si cresterile de active din orice surse, inclusiv orice operatiuni efectuate in favoarea asociatilor sau actionarilor intr-un an fiscal, in care scop se intocmeste un bilant fiscal care cuprinde elementele de activ si pasiv de la inceputul si sfarsitul anului, actualizate la inflatie.

Profitul impozabil se calculeaza astfel: patrimoniul net de la sfarsitul anului fiscal minus (-) patrimoniul net la in ceputul anului fiscal actualizat la inflatie, plus (+) cheltuielile nedeductibile, orice plati in bani sau in natura efectuate in favoarea actionarilor sau asociatilor actualizate la inflatie, minus (-) aportul efectuat la capitalul social in cursul anului fiscal, actualizat la inflatie si veniturile din dividendele incasate de contribuabili de la persoane juridice romane, precum si veniturile inregistrate in avans aferente anilor fiscali urmatori.

La stabilirea profitului impozabil se iau in calcul numai cheltuielile care reprezinta valorile platite sau de platit, dupa natura lor, care sunt aferente realizarii profitului.

Cheltuielile pentru care nu se admit deduceri sunt:

amortizarea peste limitele prevazute;

amenzile si penalitatile datorate;

cheltuielile ocazionate de mese, cadouri, distractii, de protocol, reclama si publicitate, peste limitele prevazute;

sumele utilizate pentru constituirea sau majorarea rezervelor si provizioanelor;

depasirea cheltuielilor cu sponsorizarile;

alte cheltuieli.

In cadrul cheltuielilor deductibile se cuprind:

- sumele utilizate pentru constituirea rezervelor legale, calculate in procent de 5% asupra profitului brut, pana ce aceasta reprezinta a cincea parte din capitalul social al regiilor autonome si societatilor comerciale cu capital romanesc, sau 25% la cele cu capital strain;

- sumele reprezentand rezervele create de banci in limita a 2% din soldul creditelor acordate;

- cheltuielile de sponsorizare in scopul desfasurarii unor activitati cu caracter umanitar, filantropic, religios, artistic, sportiv sau destinate protectiei drepturilor omului si educatiei civice sau a calitatii mediului inconjurator;

alte cheltuieli deductibile.

Dupa scaderea din profitul impozabil a impozitului pe profit se obtine profitul net.

Profitul impozabil se calculeaza lunar, cumulat de la inceputul anului fiscal. Impozitul pe profit datorat pentru luna curenta se calculeaza ca diferenta intre impozitul pe profit calculat asupra profitululi impozabil cumulat de la inceputul anului si impozitul pe profit datorat, aferent profitului impozabil cumulat pana la sfarsitul lunii precedente.

Inregistrarile contabile trimestriale sunt:

= 691

Profit si pierdere Cheltuieli cu impozitul pe profit

= 4411

Cheltuieli cu impozitul pe profit Impozitul pe profit

b.Taxa pe valoarea adaugata, taxe, dobanzi

Taxa pe valoarea adaugata este un impozit indirect platit de catre persoanele juridice si fizice care adauga valoare noua bunurilor, lucrarilor si serviciilor. Totodata, este o taxa generala de consum care cuprinde toate fazele circuitului economic: aprovizionare, productie si desfacere. Desi este o taxa unica, ea se aplica fractionat, corespunzator valorii adaugate la fiecare stadiu al circuitului economic.

Principalele avantaje ale taxei pe valoarea adaugata sunt:

egalitatea participarii diferitelor circuite (neutralitatea taxei);

incurajarea investitiilor (prin detaxarea acestora);

o protectie echitabila a fiecarei tari in raport cu strainatatea.

Platitorii de TVA sunt persoanele juridice si fizice inregistrate ca agenti economici, sau autorizate sa desfasoare activitati economice independente, avand o cifra de afaceri declarata de peste 50 milioane lei annual.

Obiectul impozitarii il constituie operatiunile ca plati, precum si cele asimilate acestora, efectuate independent de catre persoanele juridice si fizice, referitoare la: livrari de bunuri mobile si prestari servicii, transferul proprietatii bunurilor imobiliare intre agentii economici, precum si intre acestia si institutiile publice si persoanelor fizice, importul de bunuri si servcii.

Baza de calcul o constituie contravaloarea bunurilor livrate sau serviciilor prestate. Ea este determinata de urmatoarele: preturile negociate intre vanzatori si cumparatori, tarifele negociate pentru serviciile prestate, suma rezultata prin aplicarea cotei de comision, in cazul operatiilor de intermediere, preturile de piata sau costurile bunurilor executate de agentii economici pentru ei insisi.

Cota de impozitare la societatea VIF IMPEX '97 SRL este de 19% si se aplica la pretul de achizitie.

c. Alte impozite

Impozitul pe salarii este o cheltuiala salariala, fiind suportat din drepturile lunare cuvenite salariatilor. Calculul, retinerea si virarea acestui impozit se face de catre persoanele juridice si fizice care au angajat personal salariat.

Impozitul pe salarii se calculeaza pe fiecare loc de munca asupra salariului brut impozabil. Sunt supuse impozitarii si castigurile salariatilor temporari si zilieri, cele obtinute de colaboratorii externi, angajati cu contracte civile, onorariile etc.

Impozitul pe salarii al societatii a fost la sfarsitul lunii decembrie 2005 de 6.388.560lei.

In afara obligatiilor mari si permanente fata de bugetul statului, intreprinderea isi mai creeaza si alte obligatii, care au un caracter mai mult sau mai putin permanent, in functie de specificul acestora, cum sunt: impozite, taxe, penalitati si majorari de obligatii fiscale nevarsate la termen si alte obligatii

fiscale si asimilate. Intre acestea mai importante sunt: impozitul pe cladiri, impozitul pe dividende, impozitul pe sume obtinute din vanzarea activelor, taxele pe consumatie numite accize, taxele pentru folosirea terenurilor in alte scopuri decat agricole, taxe asupra mijloacelor de transport.

Impozit pe cladiri 1280 RON/an

Impozit pe teren 1300 RON/an

Impozitele locale se pot plati anual pana la 15 martie sau in patru transe trimestriale .

d.Impozitul pe dividende se calculeaza o data pe an la inceputul anului. Plata acestuia se face o data cu achitarea dividendelor catre actionari . Daca acestea nu se platesc pana la 31 decembrie a anului curent impozitul trebuie virat pana la 31 decembrie a anului respectiv.

Inregistrarea contabila anuala este :

Repartizarea profitului Dividende de plata

= 446.01

Dividende de plata Alte impozite, taxe si varsaminte asimilate

Profit si pierdere Repartizarea profitului

Repartizarea profitului Dividende de plata

Dividende de plata Alte impozite, taxe si varsaminte

Probleme financiar-bancare

Calculul salariilor, concediilor, popririlor, etc.

In cadrul SC AGRIGEMMA SRL de angajarea personalului se ocupa compartimentul resurse umane. Tot aici se constituie dosarul fiecarui salariat precum si inregistrarea acestora in Registrul general de evidenta al salariatilor. Carnetele de munca sunt pastrate la sediul societatii, aceasta avand angajat un inspector personal care raspunde atat de inregistrarile datelor in carnetele de munca , cat si in registru.

Prezenta la lucru este evidentiata in fiecare compartiment functional prin intermediul condicilor de prezenta. Bilunar, compartimentul personal intocmeste foaia colectiva de prezenta pe baza careia se pot calcula avansul si respectiv, lichidarea acordate personalului .

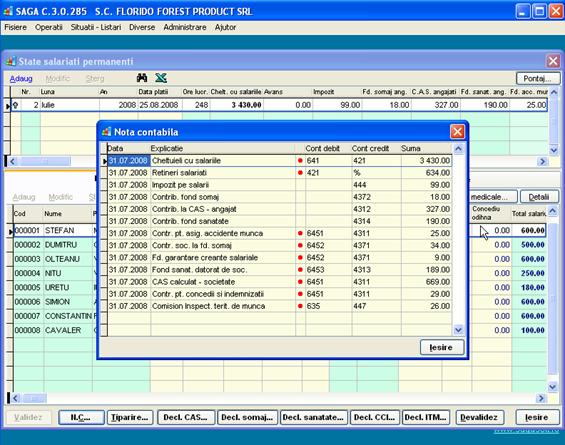

Statele de plata se intocmesc de catre compartimentul financiar contabil pe baza documentelor primite de la compartimentul personal. Statele sunt transmise la caserie pentru decontarea sumelor cu salariatii . Tot compartimentul financiar contabil inregistreaza cheltuielile cu salariile si obligatiile aferente acestora, intocmeste si transmite declaratiile pentru asigurari sociale ,fondul de somaj si bugetul de stat, precum si fisele fiscale anuale.

In data de 25 noiembrie se acorda avansul chenzinal conform listei de avans in valoare de 21.600.000 lei

425 = 5311 2 160

avansuri acordate personalului casa in lei

In urma intocmirii statelor de plata se stabilesc drepturile cuvenite salariatilor la sfarsitul lunii. Pe baza statelor de plata si a centralizatoarelor pentru salarii, se inregistreaza cheltuiala cu salariile brute cuvenite angajatilor, in valoare de 83.460.000 lei. Se observa ca doua persoane au obtinut diferente pozitive datorita orelor suplimentare, iar alta persoana a primit o prima. Avand si un concediu de odihna, acesta se calculeaza separat si se achita cu cel putin 5 zile inainte de efectuarea lui.

Salariul brut s-a obtinut prin totalizarea salariului brut de baza cu sporurile si primele:

641 = 421 8 346

cheltuieli cu salariile personalului personal-salarii datorate

Deoarece doua persoane se afla in concediu pentru cresterea copilului pana la varsta de doi ani, cheltuielile aferente sunt suportate din contributia unitatii la asigurarile sociale:

4311 = 423 1 305,94

contributia unitatii la asigurarile sociale personal-ajutoare materiale

Din salariul brut impozabil se fac toate retinerile la sfarsitul fiecarei luni, pe baza statelor de plata astfel:

-impozit pe salarii, in suma de 7 25,754 RON

-contributia salariatului la asigurarile sociale de 9.5%, in suma de 792,87 RON

-contributia salariatului la asigurarile de sanatate de 6.5%, in suma de 542,49 RON

-contributia salariatului la fondul de somaj de 1%, in suma de 81,40 RON

-sume platite in avans in valoare de 2 160 RON

-sume aferente concediilor de odihna achitate in luna, 1.572.756 RON

-sume datorate tertilor, reprezentand rate, 20 RON

Inregistrarea in contabilitatea sintetica a acestor retineri se evidentiaza astfel:

= %

personal-salarii datorate 444 725,75

impozit pe salarii

792,87

contributia salariatului la asigurari sociale

542,49

contributia salariatului la asigurari de sanatate

81,40

contributia salariatului la fondul de somaj

avansuri acordate salariatilor

20

rate, chirii

Dupa calcularea salariilor, pe data de 15 decembrie, statele de plata se depun la caseria unitatii, unde se achita restul de plata salariatilor. Inregistrarea in contabilitate se face pe baza statului de plata si a registrului de casa, astfel:

421 = 5311 2 776,2764

personal-salarii datorate casa in lei

423 = 5311 1 305,94

personal- ajutoare materiale casa in lei

Daca salariile nu sunt ridicate in termen de 3 zile de catre salariati sau imputernicitii acestora , statele de plata vor fi depuse la compartimentul financiar-contabil cu mentiunea "neridicat" si se vor face urmatoarele inregistrari :

421 = 426

personal-salarii datorate drepturi de personal neridicate

In momentul cand salariatii solicita ridicarea sumelor, in baza unei cereri scrise li se vor achita sumele nete si se va face urmatoarea inregistrare :

426 = 5311

drepturi de personal neridicate casa in lei

Contributiile salariatilor la asigurarile sociale si de sanatate, fondul de somaj si impozit retinute din salarii se vireaza la bugetul de stat pana la data de 25 decembrie, data la care se depun si declaratiile aferente.

Daca sumele se vireaza cu ajutorul ordinelor de plata prin banca , se vor face urmatoarele inregistrari in contabilitatea sintetica:

% = 5121 2 142,514

banca in lei

7

impozit pe salarii

792,87

contributia salariatului la asigurari sociale

542,49

contributia salariatului la asigurari de sanatate

81,40

contributia salariatului la fondul de somaj.

Sumele retinute din salarii pentru plata ratelor se vor vira beneficiarului facandu-se urmatoarea inregistrare contabila:

427 = 5121 20

retineri din salarii datorate tertilor banca in lei

Tipuri de credite

Tipurile de credite acordate de banci se clasifica dupa:

1.durata:

pe termen scurt

pe termen mediu

pe termen lung

2.destinatie:

legate

nelegate

3.capacitatea d a fi mobilizat:

credite mobilizate si

nemobilizate

4.tehnica juridica folosita:

imprumut

credit

creditul prin semnatura.

S.C. AGRIGEMMA S.R.L. a contractat un credit de 450 000 000 in 29.08.2003 de la MIND BANK Constanta. Creditul se desfasoara cu o dobanda anuala de 36%. Societatea a beneficiat de o perioada de gratie de 6 luni urmand ca in urmatoarele 6 luni sa achite o rata lunara de 75 000 000 lei. Societatea nu inregistreaza credite nerambursate la termen. Acest credit a fost contractat pentru achizitionarea de materii prime si marfuri.

In contabilitate s-a inregistrat la primirea creditului:

5121.04 = 5191 45 000

Conturi la banci in lei Credite bancare pe termen scurt

Furnizori Conturi la banci in lei

Plata ratelor lunare se face astfel:

= 5121.02

Credite bancare pe termen scurt Conturi la banci in lei

= 5121.01

Dobanzi aferente creditelor pe termen scurt Conturi la banci in lei

Cheltuieli privind dobanzile Dobanzi aferente creditelor pe termen scurt

Documente necesare pentru acordarea unui credit

Pentru primirea unui imprumut agentul economic prezinta la banca urmatoarele:

a. cererea clientului de acordare a creditului;

b.informatia de baza despre client: darile de seama - contabile pentru anul precedent (inclusiv bilanturile lunare); contractele privind actiunile creditare; business-planul pentru perioada curenta; prognozarea circulatiei mijloacelor banesti in perioada de folosire a creditului, pe linga aceasta, in cazul creditarii pentru activitatea de investire trebuie prezentata argumentarea tehnico-economica, documentatia de proiect si deviz, concluzia respectiva a organului corespunzator, concluzia expertizei ecologice, proiectul resurselor de finantare;

c.argumentarea tehnico-economica a creditului si termenul rambursarii acestuia

In dosarul personal al creditului se afla umatoarele documente:

permisiunea de acordare a creditului, eliberata de organul competent

contractul de credit cu toate completarile, precum si dispozitiilie directiei operatiuni bancare

documentele prezentate de client

documentatia privind asigurarea creditului

a. in caz ca se depune gaj:

contract de gaj;

certificat de inregistare notariala;

nota informativa despre controlul la fata locului a averii si estimatia gajului;

alte documente prezentate la intocmirea gajului;

informarea ce confirma posibilitatea realizarii gajului.

b.in cazul ca se da garantie, se depune cautiune:

garantie, cautiune legalizata notarial;

analiza situatiei financiare a garantului, cautionatarului;

aviz despre inregistrarea garantiei sau contractului cu banca-garant despre ordinea executarii scrisorii de garantie.

c. in cazul ca este de acord cu cesiunea numerarului:

acord despre cesiunea numerarului

Organizarea contabilitatii bancare

Contabilitatea sintetica a disponibilitatilor in lei se realizeaza cu ajutorul contului 5121 "Conturi la banci in lei". Firma dispune de conturi deschise la mai multe banci, astfel este necesara desfasurarea contului 5121 pe fiecare banca in parte.

Contul 5121 este un cont bifunctional. Se debiteaza cu incasarile in contul de disponibil bancar si se crediteaza cu platile efectuate din acest cont.

Daca disponibilitatile existente la un moment dat in contul bancar acopera integral volumul platilor, atunci contul 5121 functioneaza ca un cont de activ si prezinta sold debitor. Soldul debitor reprezinta disponibilitati bancare in lei.

In situatia in care disponibilitatile din cont sunt insuficiente pentru a acoperi platile angajate la un moment dat, in baza contractelor de credit bancar, banca aorda un credit pana la limita acoperirii integrala a platilor angajate (la nivelul sumelor inscrise in documentele de remise spre plata). Aceasta diferenta reprezinta tocmai creditul acordat de banca prin conturile curente (credite de trezorerie). In acest caz, contul 5121 "Conturi la banci in lei" functioneaza ca un cont de pasiv si prezinta sold creditor, sold ce reflecta creditul acordat de banca prin contul curent.

5121 "Conturi curente la banci in lei"

Debit Credit

|

Operatii cu care de debiteaza |

Cont corespondent creditor |

Operatii cu care se crediteaza |

Cont corespondent debitor |

|

- sume incasate de la clienti |

-plati efectuate catre furnizori | ||

|

- TVA de recuperat incasata de la bugetul statului |

- sume achitate tertilorreprezentand retineri sau popriri din salarii | ||

|

- sume depuse in cont de catre asociati |

- sume achitate reprezentand CAS | ||

|

- sume aduse ca aport in bani la capitalul social |

- sume platite la buget reprezentand impozitul pe profit | ||

|

- valoarea cecurilor si efectelor de comert incasate |

- palta TVA datorata | ||

|

- sume reprezentand dobanzi de primit, incasate, etc |

-plata catre buger a impozitului pe salarii | ||

|

- plata catre buget de accize si alte impozite si taxe | |||

|

- plata de impozite si taxe catre alte organisme | |||

|

- sume achitate actionarilor sau asociatilor din dividendele cuvenite,etc. |

![]()

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 36681

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved