| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

UNIVERSITATEA"GEORGE BARITIU"DIN BRASOV

FACULTATEA DE STIINTE ECONOMICE

Specializarea : Contabilitate si informatica de gestiune

CONTABILITATEA OPERATIUNILOR PRIVIND TREZORERIA LA S.C.TRANS SA ODOBESTI

CUPRINS

Introducere

|

CAPITOLUL 1. Notiuni teoretice privind trezoreria in activitatea economico- financiara a intreprinderii. |

2.2.Situatia potentialului ......................... 2.3.Dinamica principalilor indicatori economico-financiari............ |

3.1.Prezentarea generala a societatii. | ||||||||||||||||||||||||||||||

|

CAPITOLUL IV. Inregistrarea in contabilitate a principalelor operatiuni economico financiare ale trezoreriei societǎtii comerciale S.C. TRANS SA Odobesti .. | ||||||||||||||||||||||||||||||||

|

4.1. Contabilitatea investitiilor financiare pe termen scurt |

|

Cunoasterea permanent a valorilor de realizat si a valorilor disponibile, precum si a obligatiilor unitatii patrimoniale are o importanta deosebita pentru urmarirea incasarii drepturilor de creanta si a platii datoriilor la scadenta

Denumirea de trezorerie isi are originea in limba latina, unde "thesarus" se traduce prin "comoara" sau "depozit pentru obiecte de valoare".

Daca la nivel national, prin "trezoreria statului" este desemnata institutia care concentreaza resursele bugetului public, in cazul unitatilor patrimoniale trezoreria inseamna capitalurile lichide compuse din numerarul de casa, disponibilul de la banci, titlurile de plasament si alte hartii de valoare.

"Contabilitatea trezoreriei asigura evidenta existentei si miscarii titlurilor de plasament, a disponibilitatilor in conturi la banci si in casa, a creditelor bancare pe termen scurt si a altor valori de trezorerie". [1]Astfel spus, trezoreria unui agent economic poate fi privita si prin prisma operatiilor de gestiune legate de valorile mobiliare de plasament, valorile de incasat, disponibilitatile banesti si a altor valori de trezorerie.

Trezoreria unui agent economic poate fi considerata punctul sau forte. De maniera in care se vor dirija fluxurile banesti si financiare, va depinde in final situatia patrimoniala, respectiv rezultatul final al agentului in cauza

Data fiind orientarea noului model de contabilitate, de a considera venit rezultatul muncii din etapa productiei, se va ajunge la necesitatea tinerii unei gestiuni a trezoreriei pentru a evita eventualele riscuri financiare ce pot sa apara

Prin calculele contabilitatii se urmareste gestionarea corecta a numerarului si a altor valori aflate in casieria unitatii patrimoniale, respectarea plafoanelor de casa, controlul asupra operatiilor ce privesc avansurile spre decontare. Incasarea drepturilor de creanta asupra clientilor si debitorilor, precum si plata datoriilor unitatii fata de furnizori, stat, salariati, creditori, banci, provoaca decontari banesti cu si fara numerar.

Realizarea oricarei activitati de exploatare este conditionata de existenta valorilor financiare, deoarece schimburile intre entitati determina operatii de incasari si plati.

Mijloacele cu ajutorul carora au loc operatiunile de trezorerie, constituind in acelasi timp obiect al acestor operatiuni, sunt:

Disponibilitati in numerar, in lei si in devize, precum si alte valori gestionate prin casieria intreprinderii;

Disponibilitatile, in lei si in devize, gestionate prin conturile de la banci, respectiv:

o conturile de depozit ( de disponibil);

o conturile curente;

o carnetele de cecuri cu limita de sume;

o acreditive deschise, in lei si in devize.

Valorile mobiliare de plasament susceptibile de a transforma in disponibilitati, respectiv:

o titlurile de plasament;

o instrumentele de trezorerie.

Creditele bancare, respectiv:

o creditele de trezorerie, adica soldurile creditoare ale conturilor curente;

o creditele acordate prin cont separat, pentru nevoi temporare;

o creditele de scont adica efectele comerciale scontate dar neajunse la scadenta.

Intreaga activitate de trezorerie se desfasoara cu respectarea regulamentului operatiunilor de casa si a normelor stabilite de catre Banca Nationala a Romaniei.

In aceasta ordine de idei sunt de retinut obligatiile unitatii patrimoniale in legatura cu activitatea de trezorerie intre care mentionam: [3]

-casieria trebuie amenajata intr-un spatiu adecvat in conditii de siguranta. In acest scop vor fi instalate mijloace tehnice de paza si alarmare in functie de importanta valorilor gestionate;

-transportul banilor si a altor valori trebuie efectuate in conditii de siguranta;

-numerarul sau alte valori de trezorerie, precum si documentele de casa se pastreaza in tezaure, case de fier sau dulapuri metalice care se incuie ori de cate ori casierul paraseste incaperea iar la sfarsitul zilei de lucru se incuie si se sigileaza.

In conceptia sistemica, intreprinderea este considerata drept un sistem deschis ce presupune intrari, prelucrari, iesiri si autocontrol. Din punct de vedere economic, nici o activitate nu se poate derula fara suport financiar, concretizat de cele mai multe ori in bani, ceea ce conduce la ideea ca trezoreria intreprinderii reprezinta puntea de legatura a celor trei categorii de activitati de exploatare, investitii si finantare. Acest lucru este reprezentat in figura 1.2.1.

Trezoreria unei intreprinderi ocupa locul central in toate reprezentarile sistemului informational economic, deoarece toate operatiunile economice se exprima valoric, iar majoritatea lor presupun transferuri interne sau externe de bani. In acelasi timp, trezoreria unei intreprinderi joaca un rol de filtru pentru majoritatea operatiunilor ce se desfasoara in perimetrul sau prin intermediul restrictiilor impuse de acoperirea financiara a acestor operatiuni.

In aceste conditii, daca se are in vedere faptul ca cele trei activitati enuntate anterior (exploatare, investitii si finantare) si ca trezoreria unei intreprinderi se regasesc in centrul acestor activitati, abordarea sistemica a intreprinderii trebuie sa tina cont de fluxurile generate de trezorerie. O asemenea reprezentare este realizata in figura 1.2.2..

Figura nr.1.2.1. Locul trezoreriei in cadrul activitatilor financiare

( Prelucrare dupa Grenier, C., Bonnebouche, J., Op.cit., p.19)

Figura 1.2.2. Fluxurile de trezorerie in cadrul intreprinderii

Locul trezoreriei in cadrul intreprinderii trebuie analizat si prin prisma marimii acesteia. Astfel, in cadrul intreprinderilor mici, in general, nu exista un compartiment specializat in operatiuni de trezorerie. Faptul nu presupune lipsa operatiunilor specifice, care se deruleaza sub directa coordonare a unui director sau angajat superior ( cu sarcini de raspundere).

In ceea ce priveste intreprinderile mari, cu activitati diversificate, chiar la nivel international si cu structuri organizatorice diversificate s-au delimitat mai multe etape in evolutia functiei compartimentului trezoreriei dupa cum urmeaza:

a. Pana in anii ΄ 60, intreprinderile considerau gestiunea trezoreriei ca o activitate marginala si deci o anexa a contabilitatii;

b. Pe parcursul anilor ΄ 60 - ΄ 70, functia de trezorerie a societatii a fost creata si pusa sub directa coordonare a directorului financiar, fara ca aceasta sa constituie un centru de costuri propriu- zis;

c. In anii ΄ 80, aceasta functiune a fost lasata sa se dezvolte necontrolat, ca urmare a unor fenomene cum sunt: cresterea ratelor dobanzii, dereglarea si globalizarea pietelor, complexitatea sporita a instrumentelor financiare, rate reale ale dobanzii pe piata monetara superioare rentabilitatii activelor industriale. Toti acesti factori au condus la transformarea trezoreriei din centru de costuri in centru de profit, ceea ce a permis anumitor grupuri industriale si comerciale sa se diversifice cu succes in domeniul financiar.

d. Numeroasele crize financiare survenite dupa octombrie 1987 pe pietele monetare si de capital au determinat multe intreprinderi sa-si dezvolte progresiv integrarea responsabilitatilor si a respectului pentru marile echilibre financiare, fapt ce a condus la o atitudine preventiva in domeniul speculatiilor financiare, fara interventii particulare pe pietele monetare, si la o optimizare interna a gestiunii trezoreriei.

Aceasta evolutie subliniaza rolul din ce in ce mai operational pe care l-a capatat in timp trezoreria in cadrul sistemului informational al intreprinderii, in special in activitati legate de gestiunea riscului de schimb si a ratei dobanzii, precum si in ajustarea echilibrului financiar prin recurgerea la asa - numitele credite de trezorerie. [5]

Rolul trezoreriei si a contabilitatii acesteia consta in principal a asigura, permanent, corelatia necesara intre incasari si plati, astfel incat sa nu apara blocaje financiare sau datorii neachitate la termenul prevazut. Acest obiectiv se realizeaza prin diferite activitati si instrumente, cum sunt: intocmirea de programe rationale de productie si consum, personal si salarizare, aprovizionare si vanzare de bunuri si servicii etc. si urmarirea permanenta si atenta a realizarii lor. Un instrument important de conducere financiara il constituie " Bugetul de venituri si cheltuieli" al intreprinderii, in care se sintetizeaza toate celelalte programe de activitate, la intocmirea si urmarirea caruia un rol important revine compartimentului financiar- contabil, inclusiv directorului economico - financiar (contabilului sef), instrument obligatoriu de intocmit, conform normelor legale din tara noastra. Acest buget se intocmeste anual cu defalcare si pe trimestre si are un grad anumit de sintetizare si cuprinde veniturile facturate si cheltuielile aferente, indiferent daca acestea au fost incasate sau platite.[6]

De o mare necesitate si actualitate, desi nu este obligatoriu legal de intocmit, la nivel de intreprindere este si un alt instrument de conducere economico- financiara, respectiv "Bugetul de trezorerie". Acesta se suprapune numai partial cu bugetul de venituri si cheltuieli, el fiind uneori mai analitic, fiind intocmit si pe perioade mai scurte, cum ar fi: luna, chenzina, decada etc.

Bugetul de trezorerie poate fi global pe intreprindere, precum si pe categorii mari de activitati: investitii, productie, alte activitati. Acesta cuprinde, la categoria venituri, sumele ce se incaseaza din vanzarea bunurilor si serviciilor, precum si cele din credite, participari la capital, dobanzi etc., iar bunurile vandute pe credit ( inclusiv in rate, se vor lua in calcul la perioadele de incasare, nu la perioada livrarii ca in bugetul de venituri si cheltuieli. La cheltuielile in bugetul de trezorerie se au in vedere, in raport de scadenta normala platile pentru: bunuri si servicii primite, si dobanzi de plata, sume ce se restituie actionarilor sau dividende de plata, salarii si C.A.S. de plata, credite de rambursat etc.

Alte obiective ale contabilitatii in acest domeniu pot fi: asigurarea gestionarii legale, operative, economicoase si reale a tuturor mijloacelor de trezorerie, inclusiv a titlurilor de valoare si a creditelor primite si acordate; decontarea la timp si in cuantumul cuvenit a drepturilor si datoriilor unitatii in relatiile cu furnizorii si clientii, cu statul, salariati, proprietarii, alti debitori si creditori; asigurarea integritatii banilor si a altor valori, a titlurilor de valoare, inclusiv tragerea la raspundere a persoanelor vinovate de pagubele produse si recuperarea, rapida si integrala, a acestora; furnizarea de informatii pentru intocmirea de programe rationale, bine fundamentate pentru toate domeniile de activitate ale intreprinderii, inclusiv pentru bugetele de venituri si cheltuieli.

In cadrul sistemului informational al entitatii, trezoreria cuprinde ansamblul deciziilor, regulilor si procedurilor care au ca obiectiv major mentinerea echilibrului financiar si cresterea valorii financiare a entitatii.[7]

Tinand seama de importanta mijloacelor banesti organizarea rationala a evidentei lor, constituie un obiectiv primordial al contabilitatii in acest domeniu. Acest obiectiv consta in asigurarea echilibrului financiar permanent si a unei eficiente rationale a intregii activitati.

La organizarea sistemului informational al trezoreriei si al operatiilor de trezorerie trebuie avute in vedere, indeosebi, documentele primare utilizate, evidenta operativa a unor elemente patrimoniale, contabilitatea analitica, dar mai ales contabilitatea sintetica a acestora.

Documentele primare sunt specifice elementelor de trezorerie si operatiilor efectuate. [8]Astfel:

-pentru incasarile si platile in numerar se folosesc: cecuri de numerar, chitante, dispozitii de incasare - plata in numerar, state de salarii, liste de plata.

-pentru operatiile de incasari si plati fara numerar se utilizeaza: ordine de plata, dispozitii de plata, cecuri cu sau fara limita de suma, facturi fiscale etc.

-pentru titluri de plasament se pot utiliza: chitante, facturi fiscale, ordine de plata.

-pentru alte operatii de trezorerie se pot folosi: extrase de cont, contracte de credit, note contabile ale bancilor, facturi fiscale, chitante etc.

O categorie deosebita a documentelor folosite pentru decontarea operatiilor privind vanzarile - cumpararile de bunuri, executarile de lucrari si prestarile de servicii sunt efectele de comert.

Efectul de comert este un titlu de credit prin care se constata obligatia unui debitor de a da sau de a face ceva unui creditor, la o data numita scadenta.

Cele mai cunoscute efecte de comert sunt : cecul, cambia, biletul la ordin, trata, mandatul, warantul.

Cecul este instrumentul cu care se poate plati valoarea unor bunuri primite, lucrari si servicii prestate fara a avea nevoie de numerar. Este o hartie de valoare nominala sau la purtator. Este emis de titularul cecului, numit tragator, care dispune plata la vedere a unei sume determinate, altei persoane numita beneficiar, prin intermediul unei banci, numita tras. Cecul poate fi fara limita de suma ori cu limita de suma, adica separarea intr-un cont distinct la banca a sumei ce face obiectul platilor dintr-un carnet de cecuri, constituita din depuneri ale emitentului sau credite acordate de banca.

Cambia este ordinul dat de o anumita persoana in calitate de creditor unei alte persoane numita debitor de a plati o anumita suma la o anumita data si intr-un anumit loc.[10]

Persoanele antrenate in operatiile cambiale sunt:

-emitentul cambiei, numit tragatorul, care indica o alta persoana careia trebuie sa i se adreseze posesorului cambiei pentru a obtine plata;

-debitorul, numit trasul, adica persoana careia ii este adresat ordinul de a plati o suma de bani;

-persoana careia i se va plati suma este numita beneficiar. El este primul posesor al cambiei, cel in favoarea caruia este emisa si caruia ii este predata.

Biletul la ordin este un titlu de credit prin care o persoana fizica sau juridica in calitate de debitor se obliga expres si neconditionat sa plateasca intr-un anumit loc si la o data precis stabilita o suma de bani datorata.

Persoanele antrenate in operatiile reclamate de biletul la ordin sunt:

-emitentul biletului la ordin, adica debitorul, denumit subscriptor;

-persoana care incaseaza suma inscrisa in biletul la ordin, numita beneficiar.

Trata este o forma a cambiei utilizata mai ales in decontarile internationale. Reprezinta un ordin scris, neconditionat, emis de tragator (creditor) asupra trasului (debitor) de a plati la vedere (prezentare) sau la un anumit termen o suma de bani unei alte persoane (beneficiarului).

Mandatul este o imputernicire scrisa data de un mandat unei alte persoane ( mandatar) pentru a o reprezenta in anumite operatii sau sa lucreze in interesul sau potrivit indicatiilor date.

Warantul este o varianta a biletului la ordin, un titlu de proprietate asupra marfurilor, eliberat de depozitele in care acestea sunt pastrate . La vanzarea acestor marfuri, cumparatorul achita contravaloarea si dobandeste warantul. Posesia legala a warantului echivaleaza cu titlul de proprietate asupra marfurilor respective.

Efectele comerciale enumerate se inregistreaza ca efecte de plata sau efecte de primit si au urmatoarea semnificatie:

Efectele de plata reprezinta obligatii de plata si sunt elemente componente ale pasivului patrimonial.

Efectele de primit reprezinta drepturi de creanta si sunt elemente componente ale activului patrimonial.

Evidenta operativa a elementelor de trezorerie se face mai putin simtita in cazul acestor elemente patrimoniale. Cea mai reprezentativa este 'Registrul de casa' in care se evidentiaza existentul si miscarea numerarului din casierie. Se intocmeste zilnic de catre casier, cu ajutorul lui determinandu-se totalul incasarilor, totalul platilor precum si soldul de casa.

Contabilitatea analitica se organizeaza mai ales pentru locurile unde se afla elementele de trezorerie si in putine cazuri pe feluri de valori de trezorerie.

Contabilitatea sintetica a trezoreriei se organizeaza cu ajutorul conturilor din clasa 5 'Conturi de trezorerie', din care fac parte mai multe grupe de conturi.

Pentru operatiunile de import-export se pot utiliza ca modalitati si urmatoarele instrumente: [11]

Plata prin scrisoare de credit

Scrisoarea de credit reprezinta o varianta de credit documentar, acordat de catre exportator importatorului , prin care banca importatorului (banca emitenta ) se obliga, pe baza relatiei sale contractuale cu clientul sau importator, sa efectueze plata bunurilor exportate.

Scrisoarea de credit este un document emis de banca importatorului, pe baza contractului de comert exterior existent intre clientul sau si exportator , prin care se certifica plata exportatorului in momentul in care exportatorul transmite bancii importatorului documentele ce atesta livrarea marfii si care sunt prevazute in scrisoarea de credit.

Plata se poate efectua in una din urmatoarele variante:

a) din punct de vedere a sursei de finantare:

-prin debitarea contului importatorului;

-printr-un credit acordat de banca importatorului clientului sau;

b) din punct de vedere a circulatiei documentelor:

-scrisoare comerciala de credit cu functionare prin banca;

-scrisoare comerciala de credit cu functionare directa.

Utilizarea scrisorii de credit se recomanda in situatiile in care partenerii de contract sunt in relatii traditionale de comert ce nu necesita luarea unor masuri asiguratorii cum sunt cele corespunzatoare acreditivelor.

Plata prin acreditiv documentar

Presupunem cazul unei operatiuni de comert exterior, cu livrare de marfuri , in care intermedierea relatiei dintre producator si beneficiar se face de catre exportator.

Intr-un astfel de caz , in situatia in care intre parti nu sunt deja stabilite relatii traditionale de comert, bazate pe incredere reciproca, se recomanda utilizarea celei mai sigure modalitati de plata si anume: acreditivul documentar irevocabil, divizibil, transferabil si confirmat.

Acreditivul, in general, reprezinta o promisiune de plata, efectuata de beneficiarul livrarilor unei operatiuni de comert (ordonatorul acreditivului), in favoarea expeditorului livrarii, cu finalizarea decontarii ulterior expedierii.

Notiunea de "documentar" reprezinta conditia ca plata acreditivului sa fie posibila numai dupa ce livrarea a fost efectuata si probata prin depunerea, de catre expeditor (beneficiarul acreditivului), a setului de documente de livrare (stipulat in acreditiv) la banca sa (in general banca de domiciliu acreditivului).

Pentru a mari gradul de siguranta al efectuarii platii, adica pentru a elimina riscul potential al revocarii acreditivului, de catre ordonator, ulterior emiterii acestuia, se recomanda ca, la negocierile pentru incheierea contractului de comert exterior, beneficiarul acreditivului sa solicite emiterea unui acreditiv irevocabil.

Clauzele "divizibil" si "transferabil" sunt interdependente si oportune atunci cand exportatorul si producatorul marfurilor sunt persoane juridice distincte. Aceste clauze dau posibilitatea divizarii acreditivului, la ordinul primului sau beneficiar (exportatorul) si transferarii unei parti a acreditivului catre cel de-al doilea beneficiar (producatorul marfurilor).

Notiunea de "confirmat" la o relatie interbancara reprezinta garantia acordata bancii emitente, de catre o terta banca, de a efectua plata, in favoarea beneficiarului acreditivului, in cazul in care banca emitenta, din diverse motive, nu va putea onora plata prevazuta prin acreditiv.

Una din conditiile fundamentale pentru tinerea unei contabilitati corecte este documentarea operatiunilor, adica efectuarea inregistrarilor contabile numai pe baza unor documente justificative.

"Orice operatiune patrimoniala se consemneaza in momentul efectuarii ei intr-un inscris care sta la baza inregistrarilor in contabilitate, dobandind astfel calitatea de document justificativ . El angajeaza raspunderea persoanelor care le-au intocmit, vizat si apobat, ori inregistrat in contabilitate. "[12]

Documentele justificative cuprind, de regula, urmatoarele elemente principale:

Denumirea documentului ;

Denumirea si sediul intreprinderii care intocmeste documentul ;

Numarul si data intocmirii acestuia;

Mentionarea partilor care participa la efectuarea operatiunii patrimoniale (cand este cazul);

Continutul operatiunii patrimoniale si daca este cazul, temeiul legal al efectuarii acesteia;

Datele cantitative si valorice aferente operatiunii efectuate;

Numele si prenumele, precum si semnaturile persoanelor care le-au intocmit, vizat si aprobat, dupa caz;

Alte elemente menite sa asigure consemnarea completa a operatiunilor efectuate.

Principalele documente care stau la baza inregistrarilor in contabilitatea S.C. TRANS SA , pot fi grupate pe tipuri de operatiuni , astfel :

Operatiile de incasari si plati efectuate prin casierie se consemneaza in Registrul de casa pe baza urmatoarelor documente justificative :

-chitanta - se intocmeste pentru incasarile in numerar in urma vanzarii marfurilor cu plata la vedere si altor operatii necomerciale incasate in numerar ;

-dispozitia de plata-incasare -catre casier se foloseste pentru efectuarea incasarilor si platilor care nu au la baza documente de executie, ca de exemplu, acordarea de avansuri banesti spre decontare, plata salariilor dupa perioada stabilita de unitatea patrimoniala ;

-foaia de varsamant cu chitanta - se utilizeaza pentru depunerea numerarului la banca ;

-CEC cu numerar se utilizeaza pentru ridicarea numerarului dela banca.

Operatiile de incasari si plati efectuate prin intermediul bancii au la baza urmatoarele documente :

-dispozitie de incasare cu factura se foloseste pentru incasarile din operatiile comerciale;

-dispozitie de plata cu factura serveste pentru platile din operatiile comerciale ;

-CEC-uri emise sau primite sunt documente detasate fila cu fila din carnetele CEC cu limita de suma pentru decontarea operatiilor comerciale ;

-dispozitia de plata-incasare este folosita pentru platile si incasarile determinate de operatiile necomerciale, ca de exemplu, plata obligatiilor fiscale, a obligatiilor sociale etc. ;

-extrasul de cont-unitatea bancara intocmeste extrasul de cont in vederea cunoasterii operatiilor de incasari si plati efectuate de unitatea patrimoniala prin virament.

Inscrierea datelor in documentele justificative se face manual sau cu mijloace de prelucrare automata, astfel incat sa fie vizibile, nefiind admise stersaturi, razuituri, modificari sau alte asemenea procedee, precum si lasarea de spatii libere intre operatiile inscrise in acestea.

Societatea comerciala TRANS SA Odobesti are obligatia de a pastra in conditii de integritate in arhiva sa registrele contabile, a documentelor contabile precum si a documentelor justificative care stau la baza inregistrarilor in contabilitate.

Potrivit prevederilor art.25 din Legea Contabilitatii nr.82/1991, republicata, registrele de contabilitate, precum si documentele justificative,care stau la baza inregistrarilor in contabilitate, se pastreaza timp de 10 ani in arhiva persoanelor prevazute la art.1 din lege, cu incepere de la data incheierii exercitiului in cursul caruia au fost intocmite, cu exceptia statelor de salarii, care se pastreaza timp de 50 de ani.

Potrivit articolului 26 din Legea Contabilitatii nr.82/1991, republicata, in caz de pierdere, sustragere sau distrugere a unor documente contabile, se vor lua masuri de reconstituire a acestora in termen de maximum 30 de zile de la constatare.

Pentru asigurarea unei circulatii rationale si unitare a documentelor justificative in interiorul unitatii se recomanda (de catre normele in vigoare) intocmirea unui grafic de circulatie a documentelor justificative.

Responsabilitatea de a reconstitui documentele contabile prevazute la alineatul precedent revine administratorilor intreprinderii sau altei persoane care are obligatia sa gestioneze patrimoniul. Documentele contabile reconstituite vor purta mentiunea "Reconstituit".

1.5.Controlul conturilor de trezorerie

Controlul existentei titlurilor de plasament se realizeaza prin verificarea portofoliului acestora ( 502, 503, 505, 506).[14]

Disponibilitatile banesti aflate in banci apar in extrasele de cont primite de la acestea. Bineinteles ca soldurile creditoare din extrasele primite trebuie sa fie egale cu soldurile debitoare ale conturilor la banci din contabilitatea unitatii patrimoniale ( 5121, 5124, 541).

In ce priveste conturile 5311 'Casa in lei' si 5314 'Casa in devize' se va stabili numerarul existent , care trebuie sa concorde cu soldul la zi din Registrul de casa si al conturilor aferente din Cartea mare.

La verificarea casei nu se va accepta ca, in loc de numerar , sa existe chitante acoperitoare ale unor minusuri de numerar sau care atesta imprumuturi provizorii, facute de manageri ori functionari sau, de salari platite anticipat.

Verificarea conturilor 5311 si 5314 se va face in paralel cu verificarea conturilor corespondente si numai pe baza de documente primare justificative.

Platile vor fi verificate atent, intrucat pentru a se acoperi sustragerea unei sume in numerar se inregistreaza aceeasi plata de doua ori, prin operatii diferite si la interval de cateva zile. Este cazul unor cheltuieli care, inregistrate o data la plati , se inregistreaza din nou dupa cateva zile, ca platite, pe baza acelorasi documente sustrase din dosare, a doua plata avand ca beneficiar salariatul incorect.

Aceasta manopera frauduloasa se descopera prin vizarea si semnarea actelor primare justificative a platilor, de catre organul de control.

1.6 . Armonizarea contabilitatii romanesti cu prevederile Directiveia IV-a a Comunitatii Economice Europene. Ordinul Ministrului Finantelor Publice nr. 1752/ 30.11. 2005

Integrarea economiei nationale la nivelul european si international presupune pentru sistemul contabil romanesc o noua constructie teoretica si practica armonizata pe baza conceptelor normative ale Directivelor Europene si Standardelor Internationale de contabilitate.

Perioada 1999-2000 cu o prelungire pana in 2007, se identifica perioada "marii deschideri" a contabilitatii romanesti, in care normele sau standardele internationale de contabilitate editate de asociatii profesionale internationale sau ale organismelor C.E.E. sub forma unor directive, devine parte a asistemului contabil romanesc. Din punct de vedere legislativ, acest proces obiectiv de compatibilizare completa a contabilitatii romanesti s-a realizat pana acum in doi pasi.

Primul pas consta in Ordinul Ministrului Finantelor nr.403/22.04.1999 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate, aplicat asupra situatiilor financiare ale anului 1999 de un esantion de 12 societati comerciale cotate la Bursa de Valori Bucuresti.

Al doilea pas consta in Ordinul Ministrului Finantelor nr.1752/2005 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate care il abroga pe cel precedent dar care se grefeaza in mare parte pe acesta. Actuala reglementare se aplica incepand cu situatiile financiare ale anului 2005 de un numar mai mare de intreprinderi.

Procesul de armonizare contabila statuat prin aceste acte normative are in vedere urmatoarele domenii:

a) completarea fundalului juridic care reglementeaza contabilitatea romaneasca;

b) reevaluarea si reconsiderarea ariei terminilogice utilizata in cadrul contabilitatii;

c) noua arhitectura a situatiilor financiare;

d) formularea unei noi judecati de valoare asupra informatiei degajate de documentele de sinteza contabile.

Prin urmare Romania a avut cel putin doua motive importante de a demara acest program de amortizare: primul este legat de necesitatea atragerii de investitii straine si al doilea de integrare in Uniunea Europeana.

Este evident ca investitorii, dar si celelalte categorii de potentiali utilizatori de informatie contabila sunt interesati sa obtina informatii relevante, credibile care sa reflecte fondul economic al evenimentelor si mai putin efectele fiscale sau juridice.

De asemenea , incercarile Romaniei de aderare la Uniunea Europeana nu puteau ocoli sistemul contabil national. Precizam anterior ca Uniunea Europeana se indreapta incet dar sigur pana in 2008, spre aplicarea generalizata a Standardelor Internationale de Contabilitate, Directivele europene modificandu-se in acest sens.

Dezvoltarea sistemului de contabilitate in Romania a avut ca obiective de baza armonizarea legislatiei cu directivele europene in domeniu, in vederea indeplinirii cerintelor de aderare la Uniunea Europeana, precum si alinierea la Standardele Internationale de Contabilitate , situatie impusa de procesul de globalizare economica si de dezvoltarea pietei de capital. [15]

Potrivit articolului 1din Ordinul nr.94/2005 "contabilitatea se tine in limba romana si in moneda nationala . Contabilitatea operatiunilor efectuate in valuta se tine atat in moneda nationala, cat si in valuta'. Pentru necesitatile proprii de informare intreprinderile pot opta pentru intocmirea situatiilor financiare si intr-o moneda stabila. (euro, USD etc.)

Beneficiile economice viitoare incorporate in active reprezinta potentialul de a contribui, in acest mod direct sau indirect, la fluxul de numerar si echivalente ale numerarului catre intreprindere. Acest potential poate fi unul productiv, fiind parte a activitatilor de exploatare ale intreprinderii. De asemenea, se poate transforma in numerar sau echivalente ale numerarului sau poate avea capacitatea de a reduce iesirile de numerar, cum ar fi un proces alternativ de productie care micsoreaza costurile.

De obicei o intreprindere isi utilizeaza activele pentru a produce bunuri sau pentru a presta servicii , capabile sa satisfaca dorintele sau necesitatile clientilor , datorita faptului ca aceste bunuri pot satisface aceste dorinte sau necesitati, clientii sunt dispusi sa plateasca pentru a le obtine , contribuind astfel la fluxul de trezorerie al intreprinderii. Numerarul in sine confera un avantaj intreprinderii, datorita faptului ca se impune fata de celelalte resurse.

Exista o legatura stransa intre iesirile de numerar si generarea de active, dar nu este neaparat necesar ca cele doua sa coincida. De aceea in momentul in care se produce o iesire de numerar, aceasta poate insemna ca se urmareste obtinerea de beneficii economice viitoare.

Privind abordarea de ansamblu a documentelor de sinteze contabile denumite acum sugestiv "Situatii financiare" , modificarile se refera la :

Structura acestora care in noul format cuprinde :

1.Bilant

2.Cont de profit si pierdere

3.Situatia modificarilor capitalului propriu

4.Situatia fluxurilor de trezorerie

5.Politici contabile si note explicative.

Aparitia unor componente noi in noul cadru situatiilor financiare si ne referim aici la "Situatia fluxurilor de trezorerie ", care ofera informatii foarte utile privind modul de degajare a trezoreriei din principalele activitati ale intreprinderii si cauzele varietatii acesteia. Situatia fluxurilor de trezorerie se intocmeste potrivit unuia din modelele prevazute de I.A.S 7 si exemplificate in OMF nr.1752/2005.

Situatia fluxurilor de numerar a fost ridicata la rang de document obligatoriu de raportare, intai in perimetrul pietelor internationale de capital (burse de valoare) si apoi in cadrul Standardelor Internationale de Contabilitate unde a fost preluata destul de recent.

In Romania situatia fluxurilor de numerar devine document obligatoriu de raportare, o data cu demararea programului de armonizare contabila. Daca prima reglementare (OMF 403 /1999 +OMF 94/ 2001) erau oarecum evazive cu privire la acest subiect, OMF 1752 / 2005 vine si aduce o serie de clarificari, stabilind si modalitatile de prezentare.

Importanta acestui document este atat de mare incat IASC a simtit nevoia elaborarii unui Standard separat IAS 7 "Situatia fluxurilor de numerar ",care devine exigibil incepand cu 1977. De atunci , acest Standard a fost continuu revizuit si modificat , ultima varianta fiind cea aplicabila cu 1 ianuarie 1994.

Avantajele pe care informatiile cuprinse in situatia fluxurilor de numerar le aduc sunt urmatoarele :

Permit evaluarea variatiei activului net al societa tii;

Evaluarea structurii financiare ( inclusiv gradul de lichiditate si solvabilitate);

Determinarea capacitatii de a influenta valoarea si momentul aparitiei fluxurilor de numerar;

Creste comparabilitatea raportarii rezultatelor din exploatare ( se elimina efectul utilizarii unor tratamente contabile diferite;

Evaluarea istoricului fluxurilor de numerar (impactul asupra profitabilitatii, schimbarii preturilor etc.) si posibilitatea generarii de previziuni.

Situatia fluxurilor de numerar trebuie sa fie detaliata pe cele 3 tipuri de activitati : de exploatare, de investitie si de finantare.Astfel trebuie degajate urmatoarele fluxuri de numerar :

Fluxuri de numerar din activitatea de exploatare :[17]

- incasarile in numerar din vanzarea de bunuri si prestarea de servici ;

- incasarile in numerar provenite din redevente, onorarii, comisioane si alte venituri ;

- platile in numerar efectuate catre furnizorii de bunuri si prestatorii de servicii ;

- platile in numerar efectuate catre si in numele angajatilor ;

- incasarile si platile in numerar ale unei societati de asigurare pentru prime si daune, anuitati si alte beneficii generate de politele de asigurare ;

- platile in numerar sau restituiri ale impozitelor pe profit, cu exceptia cazului in care ele pot fi identificate in mod specific cu activitatile de investitie si finantare ;

- incasarile si platile in numerar provenite din contracte incheiate in scopuri de plasament sau tranzactionare.

Fluxuri de numerar din activitatea de investitii :

- platile in numerar pentru achizitionarea de imobilizari corporale, necorporale si alte active imobilizate.Aceste plati le includ si pe acelea care se refera la costurile de dezvoltare capitalizate si la constructia, in regie proprie, a imobilizarilor corporale ;

- incasarile in numerar din vanzarea de imobilizari corporale, active necorporale si alte active imobilizate ;

- platile in numerar pentru achizitia de instrumente de capitaluri proprii sau de datorie ale altor intreprinderi si de interese in asocierile in participatie ( altele decat platile pentru aceste instrumente considerate a fi echivalente de numerar sau acelea pastrate in scopuri de plasament si de tranzactionare) ;

- incasarile in numerar din vanzarea de instrumente de capitaluri proprii sau de datorie ale altor intreprinderi, si interese in asocierile in participatie ( altele decat incasarile pentru acele instrumente considerate a fi echivalente de numerar sau acelea pastrate in scopuri de plasament si de tranzactionare) ;

- avansurile in numerar si imprumuturile efectuate catre alte parti ( altele decat avansurile si imprumuturile efectuate de o institutie financiara) ;

- avansurile in numerar si imprumuturile efectuate catre alte parti ( altele decat avansurile si imprumuturile efectuate de o institutie financiara) ;

- avansurile in numerar si imprumuturile efectuate catre alte parti ( altele decat avansurile si imprumuturile efectuate de o institutie financiara) ;

- incasarile in numerar din rambursarea avansurilor si imprumuturilor efectuate catre alte parti ( altele decat avansurile si imprumuturile unei institutii financiare) ;

- platile in numerar aferente contractelor futures, forward, de optiuni si swap, in afara cazului cand acestea sunt detinute in scopuri de plasament sau de tranzactionare sau cand platile sunt clasificate ca fiind activitati de finantare ; si

- incasarile in numerar aferente contractelor futures, forward, pe optiuni sau swap, in afara cazului cand acestea sunt detinute in scopuri de plasament sau de tranzactionare sau cand incasarile sunt clasificate ca fiind activitati de finantare.

- Fluxuri de numerar din activitatea de finantare :[18]

( a) incasarile in numerar provenite din emisiunea de actiuni sau alte instrumente de capital ;

( b) platile in numerar efectuate catre proprietari pentru a achizitiona sau rascumpara actiunile intreprinderii ;

( c) incasarile in numerar provenite din emisiunea titlurilor de creanta, a imprumuturilor, datoriilor neasigurate, obligatiunilor, ipotecilor si a altor imprumuturi pe termen scurt sau lung ;

( d) rambursarile in numerar ale unor sume imprumutate ; si

( e) platile in numerar efectuate de locatar pentru reducerea obligatiilor

aferente unui contract de leasing financiar.

Acest standard nu precizeaza care este modelul agreat de prezentare a situatiei fluxurilor de numerar, fiecare intreprindere avand libertatea sa-si construiasca acest document in functie de natura activitatii, nevoile de informare etc.

In practica internationala s-au delimitat doua metode de intocmire si prezentare a situatiei fluxurilor de numerar :metoda directa si metoda indirecta .Metoda directa prezinta incasarile si platile aferente exercitiului financiar, respectiv, clasificate pe cele 3 tipuri de activitate.

Intreprinderile sunt incurajate sa foloseasca aceasta metoda, deoarece informatiile obtinute sunt folosite la estimarea fluxurilor viitoare de numerar.

Se modifica total vechi componente ale situatiilor financiare si anume este vorba de componenta "Politici contabile si note explicative ". Fata de vechile anexe, notele explicative ofera informatii mult mai detaliate cu privire la actiunile si obligatiunile intreprinderii dar mai ales privind analiza rezultatului din exploatare si a principalilor indicatori economici-financiari.[19]

Notele explicative contin informatii suplimentare, relevante pentru necesitatile utilizatorilor in ceea ce priveste pozitia financiara si rezultatele obtinute. Notele explicative trebuie prezentate intr-o maniera sistematica. Fiecare element semnificativ al bilantului ,contului de profit si pierdere, situatiei fluxurilor de trezorerie si al situatiei modificarilor capitalului propriu trebuie sa fie insotit de o trimitere la nota care cuprinde informatii legate de acel element semnificativ.

Pe langa informatiile ce trebuie prezentate conform acestor reglemtari , notele explicative trebuie sa includa , de asemenea, cel putin informatiile prevazute la pct.5.51.. Cu privire la acest aspect, se mentioneaza ; in cazul in care intreprinderea a emis alte instrumente de capital pe parcursul exercitiului financiar se vor prezenta urmatoarele informatii :

a) tipul instrumentelor de capital emise;

b) pentru fiecare tip de instrument de capital emis: valoarea emisa si suma primita la emitere de catre intreprindere.

In cazul in care obligatiunile emise de o intreprindere sunt detinute de o persoana nominalizata sau imputernicita de acea intreprindere, in notele explicative se vor mentiona valoarea nominala a obligatiunilor respective si valoarea contabila a acestora.

Cu privire la situatiile financiare ale unei intreprinderi acestea vor fi insusite de consiliul de administratie, vor fi semnate in numele consiliului de presedintele acestuia si vor fi aprobate de adunarea generala a actionarilor sau asociatilor. Conform Legii societatilor comerciale nr.31/1990, republicata cu modificarile si completarile ulterioare, actionarii vor aproba distribuirea profitului in adunarea generala anuala.

Situatiile financiare anuale ale intreprinderii care fac obiectul acestor reglementari vor fi auditate de auditori financiari, in conformitate cu reglementarile privind auditul financiar.

Privind bilantul propriu -zis , modificarile aduse se claseaza in doua mari categorii: Modificari de fond si modificari de forma.

Cu privire la modificarile de forma , ne vom opri la postul bilantier'Titluri de plasament " ce devine subdiviziunea bilantiera III denumita "Investitii financiare" din cadrul diviziunii bilantiere.

-"Active circulante" detaliata in urmatoarele posturi:

-"Titluri de participare detinute la societati din cadrul grupului";

-"Actiuni proprii";

-"Alte investitii financiare pe termen scurt".

Posturile bilantiere "Conturi la banci in lei', "Conturi la banci in devize / in tara", "Conturi la banci in devize / in strainatate", "Casa in lei", "Casa in devize", "Acreditive in lei", "Acreditive in devize", "Valori de incasat", "Alte valori" se reunesc in cadrul postului bilantier "Casa si conturi la banci".

Se observa ca o mare parte a exigentelor impuse de procesul de normalizare se regaseste la nivelul contabilitatii valorilor mobiliare, toate coordonatele armonizarii facand trimitere la aceste operatiuni. Cele mai multe domenii de armonizari contabile au o stransa legatura cu contabilitatea valorilor mobiliare: terminologice , impunerea unor noi valente calitative a informatiei contabile oferite investitorilor, impactul operatiunilor pietei de capital asupra structurii conturilor anuale.

Noua configuratie a situatiilor financiare de valorificare ale informatiei contabile vin sa confere procesului de valorificare a informatiei contabile o semnificatie deosebita in urmatoarele directii:

a) cresterea numarului categoriilor de utilizatori in care pe primul plan se situeaza investitorii dar se are in vedere si publicul larg ;

b) sporirea criteriilor calitative ale informatiei contabile, pa langa criteriile consacrate fiind inserate si alte noi cum ar fi: inteligibilitatea , integralitatea, neutralitatea.

Concluzia generala este ca acest program de armonizare contabila a urmarit o dubla armonizare, sau mai precis o armonizare cu prevederile directivelor europene precum si o normalizare la nivelul Standardelor Internationale de Contabilitate.

CAPITOLUL 2

SİSTEMUL İNFORMATİONAL CONTABİL PRİVİND REZULTATELE FİNANCİARE

2.1. Organizarea sistemului informational contabil

Intr-o acceptiune generala, informatia reprezinta 'reflectarea in constiinta noastra a legaturilor obiective cauza-efect din lumea reala, inconjuratoare si consta in stiri, instiintari, mesaje privind starea sau conditiile unor procese si fenomene, constituind o noutate si prezentand interes pentru privitor in sensul ca ii sporeste gradul de cunoastere a proceselor si fenomenelor respective. '[21]

Rolul informatiei consta in formarea unor imagini sintetice dar integrale asupra fenomenului studiat, ajuta la luarea deciziei viabile si eficienta de catre om in procesul conducerii unei activitati creatoare.

La nivelul unitatii economice, informatia este considerata ca un factor regulator al activitatii ansamblului, permitand eliminarea perturbatiilor ce ar putea provoca deteriorarea echilibrului general.[22]

Informatia economica permite previzionarea fenomenelor, stapanirea si dirijarea jocului de relatii ce se stabilesc in cadrul diferitelor laturi ale activitatii, ajuta conducerea in coordonarea politicii de viitor.

Sistemul informational contabil furnizeaza conducerii doua mari tipuri de informatii: informatii ce reflecta exhaustiv derularea tranzactiilor comerciale, numite si informatii economice, si informatii financiare care sunt rezultatul indirect al tranzactiilor comerciale. Subsistemul informational contabil este orientat cu precadere spre cunoasterea proceselor de gestiune a patrimoniului, a situatiei financiare si a rezultatelor inregistrate.

Elaborarea sistemului informational contabil este un proces complex prin care se identifica evenimentele si faptele ce genereaza date, se delimiteaza obiectivele cunoasterii si conducerii, se stabilesc purtatorii materiali de informatii si modul in care se culeg si inregistreaza datele, se aleg metodele si sistemele de prelucrare a acestor date, se definesc parametrii de actiune, destinatiile informatiilor si canalelor de distributie catre utilizatori. Din acest punct de vedere, si avand in atentie elementele intercorelate care o definesc, contabilitatea, in ansamblul ei, este un sistem informational, care are ca principal obiectiv cunoasterea si gestiunea valorilor economice apartinand unui perimetru bine delimitat. Ca sistem informational contabilitatea reprezinta un ansamblu de elemente intercorelate, orientat spre culegerea, prelucrarea, stocarea , analiza si transmiterea informatiilor privind starea si misarea patrimoniului.

In concluzie, un sistem informational contabil este definit ca un set de resurse umane si de capital dintr-o societate care se ocupa cu pregatirea informatiilor contabile si de asemenea de informatiile obtinute prin colectare si prelucrarea tranzactiilor economice.

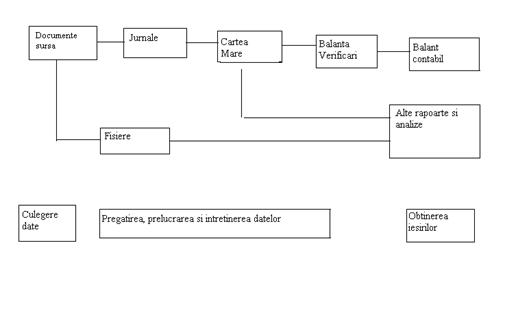

Pentru prelucrarea datelor din tranzactii economice, contabilitatea utilizeaza o varianta proprie a ciclului de prelucrare a datelor (fig.2.1.1.), intregul proces este numit procesul dublei inregistrari sau ciclul contabil de prelucrare a datelor. Numeroase alte rapoarte si analize continand atat informatii contabile cat si noncontabile, pot fi generate ca un produs al prelucrarii contabile a datelor.[24]

Figura nr.2.1.1.

Ciclul prelucrarii datelor in contabilitate

Informatica de gestiune si proces de la nivelul S.C. TRANS SA Odobesti

Informatica de gestiune si proces de la nivelul S.C. TRANS SA Odobesti trebuie conceputa si realizata pe functiuni si probleme. Principalele sarcini care trebuie cuprinse in programul de informatizare a societatii sunt urmatoarele :

Modernizarea capacitatilor de productie prin retehnologizari usoare ;

Computerizarea programului de aprovizionare-desfacere in contextul marketingului intern si international ;

Informatizarea ingineriei umane prin pregatirea personalului care va dezvolta dialogul om-calculator-proces la nivelele de conducere si executie performante ;

Abordarea informatica a problemelor financiar-contabile si de decizie in conceptie birotica.

Aplicarea acestor orientari in practica manageriala ce reclama elaborarea unor organisme in care sunt precizate posturile, sarcinile si competentele umane corespunzatoare. Fiecare manager, respectiv executant, urmareste sarcinile din structura functional-operativa a postului si actioneaza competent pentru a realiza setul de indicatori tehnico-economici in contextul fluxurilor informationale solicitate de economia de piata.[25]

Principalele fluxuri manageriale in vederea realizarii scopurilor a S.C. TRANS SA Odobesti in cadrul economiei de piata acopera urmatoarele activitati:

Conducerea operativa a proceselor tehnologic, productiv, economic in vederea functionarii instalatiilor, evidentierii starii si comportarii fiecarui echipament, precum si modul de utilizare al resurselor;

Gestiunea tehnico-productiva (tehnologic, tehnic si economic) are in vedere pastrarea si cresterea randamentelor, elaborarea de bilanturi curente si de perspectiva precum si utilizarea rationala a resurselor materiale si umane;

Gestiunea tehnico-economica ( tehnologic, economic) urmareste valorificarea productiei cu consumuri minimale , rentabilizarea activitatilor pana la nivelul bugetului de venituri si cheltuieli;

Bazele de date pentru asigurarea consistentei fluxurilor enumerate trebuie sa cuprinda date privitor la contractarile pe furnizor, consumatori si prestari de servicii, norme de consum (materie prima, combustibil,) , inregistrari ale evenimentelor din proces si din activitatile curente ( personal, salarizare, aprovizionare, desfacere, productie, servicii realizate de terti sau pentru terti etc).

Analiza sistemului informational existent la nivelul S.C. TRANS SA Odobesti evidentiaza urmatoarele :

Informatiile primare de natura tehnologica trebuie imbunatatite atat in continut si forma cat si sub aspectul vitezei si preciziei ;

Redundantele informationale se datoresc evidentelor multiple , prelucrarilor suplimentare si acumularilor de date care obliga la arhivari;

Circuitele informationale trebuie reproiectate la nivelul noii organigrame functionale ;

Proiectarea sistemului informatic trebuie inceputa cu revederea schemelor functional-operative si a celor organizatorice astfel ca noua conceptie sa respecte principiile moderne ale managementului ;

Noua structura informatica trebuie sa evite paralelismul la diverse nivele pentru acelasi gen de activitate, comunicarile intre diverse compartimente sa fie directe prin display, prin interfon sau prin faxuri ;

Orientarea informatica noua bazata pe circuite traditionale trebuie injectata cu sistem expert care elimina disfunctiile dintre modulele decisional si operational si simplifica atat structura fizica a relatiei clasice de comunicatie cat si costurile punand baza unei eficiente crescute a dialogului om-calculator-proces ;

Conceptia informatica trebuie sa vizeze elaborarea informaticii de gestiune si a informaticii de proces.

Stadiul actual al informaticii de gestiune si proces nu este la inatimea efortului uman si material de care dispune societatea. Aplicatiile informatice existente ( calculul salariilor, urmarirea facturilor neincasate gestiunea personalului, mersul economic bazat pe programul CONTLIV SOFT) trebuie reinnoite si imbogatite cu diverse aspecte noi pe o gama reala si completa de activitati operationale ( dezvoltare, marketing, productie asistata , inginerie umana, birotica si rentabilitate sistematica).

Obiectivele sistemului informatic trebuie sa fie convergente cu sarcinile societatii si scopurile urmarite atat local cat si la nivelul interferentei cu mediul. In acest context trebuie sa se inceapa cu structura si ordonarea fluxurilor de informatii si sa se optimizeze prelucrarile astfel ca setul de date sa sustina procesul decizional in vederea realizarii sarcinilor reale asistate cu un plus de economicitate.

Programele de gestiune si cele de proces trebuie sa acopere urmatoarele activitati : calculul, evidenta si urmarirea productiei, ( zilnic,decadal, trimestrial, semestrial si anual) ; cu posibilitati de optimizare,calculul consumurilor specifice si proprii tehnologice. La nivelul aprovizionarii, programele operative vor crea facilitati pentru evidenta on-line a stocurilor de materiale si piese de schimb, resurse combustibile, calculul necesarului de aprovizionat si evidenta contractelor. La nivelul personalului programele de calculator pot fi utilizate pentru evidenta resurselor umane, calculul si fundamentarea salariului, extinderea si aplicarea testarii profesionale si concretizarea strategiei de perfectionare a factorului uman. La nivelul activitatilor financiar-contabile se pot aplica programe informatice pentru calculul costurilor , tarifelor, a fondurilor financiare, a bilanturilor contabile si a rentabilitatii.

Situatia informatizarii

Informatica este o resursa in edificarea si dezvoltarea unei societati moderne evaluate in plan politic , social si spiritual.

Dinamismul si complexitatea unei asemenea societati antreneaza o crestere continua a volumului si diversitatii informatiilor, fiind vital apelul la tehnologii specifice avansate: informatic si telecomunicatiile. Performantele, eficienta si complexitatea unei societati nu poate fi in afara acestor optiuni.

Ca optiune strategica pentru S.C. TRANS SA Odobesti , informatizarea urmareste crearea suportului logistic necesar cresterii competitivitatii, in cadrul unei traiectorii convergente cu cea a altor companii dezvoltate.

Analiza stadiului de informatizare a unitatii are drept scop urmatoarele :

- cunoasterea in detalii a conditiilor reale din centrala;

- estimarea prioritatilor;

- integrarea sistemelor aflate deja in centrala, in scopul ( unificarii, urmaririi si conducerii proceselor);

- interconectarea cu sistemele independente care nu pot fi integrate.

In scopul realizarii unui sistem integrat de conducere (cu functii on-line) se are in vedere si integrarea functiei de gestiune administrativ- financiara la nivel de centrala. Integrarea in cadrul unui sistem unic (chiar daca utilizeaza servere diferite) are mai multe avantaje , printre care:

- utilizarea datelor din proces pentru calcule de gestiune financiar economica;

- prezentarea integrata, pe acelasi display, a tuturor categoriilor de informatii (operative, neoperative,de gestiune e.t.c.).

- Informatizarea nu constituie un scop in sine ,dezvoltarea sa fiind dictata de cerintele specifice ale ramurii pe care o deserveste.

- Introducerea informaticii a determinat combinarea a doua activitati: inregistrarea contabila si gestiunea. Enorma capacitate de memorizare a calculatorului permite nu numai sa se inregistreze mai multe date contabile, ci sa realizeze si numeroase combinatii, ce iau in calcul ipoteze asupra evolutiei pietei sau a conjucturii economice.

2.2 Situatia potentialului uman

Resursele umane sunt primele resurse strategice ale unei intreprinderi, in noua societate informationala capitalul uman inlocuind capitalul financiar ca resursa strategica. Resursele umane sunt unice in ceea ce priveste potentialul lor de crestere si dezvoltare,in capacitatea lor de a-si cunoaste si invinge propriile limite.

Munca constituie principala forta productiva a intreprinderii. [26]

Resursele umane, constituie un potential uman deosebit care trebuie inteles, motivat si implicat cat mai deplin in realizarea obiectivelor organizatiei. Ca urmare asigurarea cu forta de munca necesara, folosirea ei rationala, utilizarea completa a timpului de munca sunt probleme majore a oricarei intreprinderi.

In acceptiunea moderna, oamenii nu sunt angajati doar pentru a ocupa anumite posturi vacante ci, fiecare in parte , pentru rolul lor important pe care il pot avea in cadrul unitatii.

In cadrul compartimentului resurse umane de la S.C.TRANS SA ODOBESTI se urmareste :

asigurarea intreprinderii cu personal competent si calificat;

elaborare a strategiei si politicii de personal;

ridicare a pregatirii profesionale a personalului;

introducerea de forme si metode perfectionate de motivare a personalului ;

dezvoltarea comunicarii organizationale;

integrarea rapida a noilor angajati si elaborarea programelor de cariera pentru intregul personal al intreprinderii;

-dezvoltarea unei culturi organizationale bazata pe un puternic sistem de valori;

-asigurarea unor conditii mai bune de munca si de viata a personalului.

Factorul uman este factorul cheie al activitatii si performantele unei intreprinderi.

Numarul de personal este corelat direct cu volumul si structura activitatii societatii. Necesarul de personal depinde de volumul activitatii si nivelul productivitatii muncii.

Figura nr.2.2.1.

Efectivul de personal inregistrat de societate in anul curent

Personalul angajat in anul curent este bine motivat din punct de vedere pecuniar si a valorii de realizare in sine. Astfel administratorii au promovat un stil de activitate si implicare de tip '' da prioritate prioritatilor'' in care angajatii sunt stimulati si rasplatiti pentru contributiile responsabile si novatoare la bunul mers al afacerilor.

Pentru posturile de conducere executiva si pentru cele de specialitate s-a angajat personal de specialitate ; pentru posturile de executie corespunzatoare locurilor de munca nou create au existat disponibilitati pe piata fortei de munca , respectiv personal cu experienta de peste 15 ani de productie provenit din fostele unitati de stat care si-au restrans activitatea, respectiv de la LAMINORUL FOCSANI , CET FOCSANI, ISEH , CHİMICA MARASESTI , C.F.R. si alte unitati.

Eficienta utilizarii potentialului uman se exprima cel mai adesea cu ajutorul indicatorului de productivitate a muncii, care reflecta rodnicia cu care este cheltuita munca omeneasca pentru producerea bunurilor materiale necesare unitatii.

Productivitatea muncii realizata pentru anul 2007, in unitati fizice si valorice este:

Productivitatea [mil.lei / pers.] 761.355,47

2.3. Dinamica principalilor indicatori economico-financiari

Incepand cu exercitiul financiar al anului 2001, se aplica Reglementarile Contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene ( C.E.E) si cu Standardele Internationale de Contabilitate.

Fiecare intreprindere are obligatia de a intocmi situatii financiare anuale. Situatiile financiare anuale trebuie sa cuprinda:

Bilantul;

Contul de profit si pierdere;

Situatia modificarilor capitalului propriu;

Situatia fluxurilor de trezorerie;

Politici contabile si note explicative.

Obiectivul situatiilor financiare este de a furniza informatii despre pozitia financiara, performantele si modificarile pozitiei financiare a intreprinderii, care sunt utile unei sfere largi de utilizatori in luarea deciziilor economice.

Deciziile economice care sunt luate de utilizatorii situatiilor financiare necesita evaluarea capacitatii unei intreprinderi de a genera numerar sau echivalente ale numerarului si a perioadei si sigurantei generariilor. De aceasta depinde, de exemplu, capacitatea unei intreprinderi de a-si plati angajatii si furnizorii, de a plati dobanzi. Utilizatorii sunt mai in masura sa evolueze aceasta capacitate de a genera numerar sau echivalente ale numerarului, daca le sunt oferite informatii concentrate asupra pozitiei financiare, performantei si modificarilor pozitiei financiare a unei intreprinderi.

Informatiile privind pozitia financiara sunt oferite , in primul rand, de bilant. Informatiile privind performanta unei intreprinderi sunt oferite de contul de profit si pierdere , iar informatiile privind modificarile pozitiei financiare sunt furnizate in situatiile financiare prin intermediul unei situatii distincte.

Partile componente ale situatiilor financiare se interelationeaza , deoarece ele reflecta diferitele aspecte ale aceleasi tranzactii sau ale altor evenimente.

Pozitia financiara a unei intreprinderi este influentata de resursele economice pe care le controleaza, de structura sa financiara,de lichiditatea si solvabilitatea sa , precum si de capacitatea sa de a se adapta schimbarilor mediului in care isi desfasoara activitatea.

Informatiile despre resursele economice controlate de intreprindere si capacitatea sa din trecut de a modifica aceste resurse sunt utile pentru a anticipa capacitatea intreprinderii de a genera numerar sau echivalente ale numerarului in viitor.

Informatiile despre lichiditate si solvabilitate sunt utile pentru a anticipa capacitatea intreprinderii de a-si onora angajamentele financiare scadente.

Informatiile privind performanta unei intreprinderi, in special despre profitabilitatea acesteia, sunt necesare pentru evaluarea modificarilor potentiale ale resurselor economice pe care intreprinderea le va putea controla in viitor. In acest sens , informatiile despre variabilitatea performantelor sunt importante.

Informatiile privind modificarile pozitiei financiare a unei intreprinderi sunt utile pentru a evalua activitatile sale de exploatare , finantare si investitii in perioada de raportare.Aceste informatii sunt necesare , oferind utilizatorului o baza pentru evaluarea capacitatii intreprinderii de a utiliza aceste fluxuri de trezorerie.

Evolutia nivelului principalilor indicatori economico-financiari realizati de S.C. TRANS SA ODOBESTI in perioada 2005-2007

Tabelul nr. 2.3.1.

Indicatori economico-financiari

|

INDICATORI | |||

|

I. Indicatori ai rentabilitati 1. Venituri din exploatare 2. Cheltuieli din exploatare 3. Rezultatul exploatarii 4. Venituri financiare 5. Cheltuieli financiare 6. Rezultatul financiar 7. Rezultatul curent 8. Venituri extraordinar 9. Cheltuieli extraordinar 10. Rezultatul extraordinar 11. Venituri totale 12. Cheltuieli totale 13. Rezultatul brut 14. Cheltuieli impozit profit 15. Rezultatul net |

5 2.846 0 0 0 2.846 455 2391 |

107 11.342 11.329 19.167 19.209 -41 11.288 1.806 9.482 |

29.716 11 8.288 0 0 0 8.288 1.326 |

|

1). Lichiditate imediata = AC/ TD X 100 |

97,03% | ||

|

2). Solvabilitate = CP / CP + CTLM X100 |

26,89% | ||

|

3). Rentabilitate = PN / CA X 100 | |||

|

4). Grad de indatorare = TA/ TD X 100 |

1,17% |

0,98% |

1,43% |

|

5). Grad acoperire cheltuieli = VML/ CML X100 | |||

|

II. Indicatori ai echilibrului financiar 1). Fondul de rulment FR = Capitaluri permanente - Active imobilizate |

44.450 |

||

|

2). Necesarul de fond de rulment NFR = Active de exploatare - Datorii de exploatare |

12.733 |

33.703 |

43.131 |

|

3). Trezoreria neta TN = FR - NFR |

-1.036 |

-1.555 |

1.318 |

Unde :

AC - active circulante

TD - total datorii

CP - capitaluri proprii

CML - credite pe termen mediu si lung

TA - total active

TD - total datorii

PN - profit net

CA - cifra de afaceri

VML - venituri medii lunare

CML - cheltuieli medii lunare

Interpretare :

Analizand datele din tabelul alaturat constatam ca pe intreaga perioada investigata se observa urmatoarele:

-veniturile din exploatare au inregistrat o evolutie crescatoare pe intervalul 2005 -2006, cea mai mare crestere inregistrandu-se in anul 2006, ceea ce reprezinta un aspect favorabil ;

-cheltuielile din exploatare au crescut de asemenea pentru toti anii analizati ;

Rezultatul din exploatare inregistreaza o crestere pe toata perioada. Veniturile financiare inregistreaza pe parcursul celor 3 ani , variatii de valoare, astfel: pentru anii 2005 si 2007, veniturile financiare au valori scazute fata de anul 2006 cand s-a inregistrat o crestere a acestora;

Rezultatul extraordinar nu a inregistrat nici o valoare pentru toti anii analizati deoarece nu au existat cheltuieli privind calamitatile naturale si alte evenimente extraordinare si nici venituri din subventii pentru evenimente extraordinare ;

Veniturile totale cresc pentru anii analizati , ca atare si cheltuielile totale inregistreaza o crestere pe intreaga perioada ;

Capitalurile proprii au crescut pentru toti anii analizati. Aceasta crestere s-a datorat in special cresterii rezervelor din conversie aparute ca urmare a evaluarii creantelor la sfarsitul exercitiului financiar ;

Lichiditatea reprezinta si se defineste drept proprietatea elementelor patrimoniale de a fi transformate in bani.Ea masoara si estimeaza abilitatea intreprinderii de a-si onora obligatiile pe termen scurt din activele curente. Pentru ca o intreprindere sa fie agreata in studiile de evaluare, pentru bonitatea intreprinderii de catre banci, in cazul solicitarii de credite, marimea acestui indicator trebuie sa fie cuprinsa intre 65 %- 100%. [29]

Solvabilitatea semnifica capacitatea firmei de a face fata scadentelor, obligatiilor sale la termenele scadente. Valorile cuprinse intre 26,89 % - 37,55%, sunt considerate o situatie normala.

- Rentabilitatea are o pozitie cheie, ofera informatii despre situatia prezenta si trecuta, dar ofera posibilitatea de a preciza viitorul activitatii.

- Nevoia de fond de rulment pentru exploatare rezulta din diferenta intre conditiile impuse de buna functionare a ciclului de exploatare, determinata de cresterea activelor ciclului de exploatare, de cresterea activelor circulante ( cresterea stocurilor de materiale, semifabricate, produse finite, creante clienti, TVA de recuperat) si resursele provenite din exploatare ( creante - furnizori, avansuri, aconturi clienti etc). In majoritatea cazurilor, resursele disponibile sunt inferioare nevoilor si, ca atare, apare o diferenta ( un gol de resurse) care poate compromite buna desfasurare a procesului de productie. El trebuie preliminat si acoperit prin capital permanent sub forma de fond de rulment.

Fondul de rulment a inregistrat o crestere datorita acumularii rezervelor, repartizarii din profit, primirii de subventii si contractarii de imprumuturi pe termen lung la nivelul anului 2007, reprezentand un aspect favorabil pentru societate , iar necesarul de fond de rulment a inregistrat o crestere pe intreaga perioada analizata ceea ce inseamna ca s-au marit incasarile si au scazut ritmul platilor . Se constata ca pe parcursul perioadei analizate, 2005-2006 - necesarul de fond de rulment depaseste fondul de rulment, prin urmare trezoreria este negativa, deci un cash - flow negativ. Acest fapt semnifica scaderea capacitatii reale de finantare a investitilor, neputinta firmei de a face fata platilor, nu exista suficiente disponibilitati banesti in conturi bancare si in casa.

In anul 2007 , fondul de rulment este mai mare decat necesarul de fond de rulment ceea ce inseamna o trezorerie neta pozitiva.

CAPITOLUL 3

Prezentarea generala a SC TRANS SA ODOBESTI

3.1. Prezentarea generala a unitatii

Societatea comerciala TRANS SA Odobesti este constituita ca o societate comerciala pe actiuni cu capital integral privat, infiintata prin Legea nr. 31/1990 privind societatile comerciale. Potrivit statutului aprobat, S.C. " TRANS SA Odobesti " are sediul in localitatea Odobesti, judetul Vrancea. Societatea este inmatriculata la Oficiul Registrului Comertului din judetul Vrancea, sub numarul J 39/ 558/ 1994.

S.C. " TRANS SA " are ca obiect de activitate exploatarea si prelucrarea bruta a lemnului.

Societatea isi desfasoara activitatea curenta in localitatea Odobesti, dar are o filiala si in localitatea Livezi, judetul Vrancea.

Firma este constituita in 1994. Actionarii in numar de doi sunt persoane cu experienta manageriala, cu o foarte buna cunoastere a pietei lemnului de la exploatarea silvica la prelucrare si comercializare si cu posibilitati de a sustine financiar firma in momentele cand trebuie acoperit necesarul de flux de numerar pe termen scurt.

Productia se desfasoara intr-un spatiu cumparat care dispune de toate utilitatile de baza amplasat in orasul Odobesti, judetul Vrancea., beneficiind astfel de apropierea fata de materia prima si mana de lucru calificata

Spatiul este in suprafata totala de 3790 mp din care construita 1973,5 mp si 1816,5 mp platforma betonata fiind organizat din 6 corpuri de cladire corespunzatoare destinatiei de productie - prelucrarea lemnului. Spatiul raspunde cerintelor fluxului tehnologic, administrative, si sociale fiind compartimentat corespunzator in hale de productie fara intoarcere, birouri, depozite, vestiare, grupuri sociale si fiind racordata la toate utilitatile necesare ( energie electrica, incalzire proprie, apa curenta, cai de acces, spatii de parcare).

Constructiile sunt:

- din caramida cu ziduri groase;

- tavanele din placi de beton armat cu hidroizolatii;

- inaltimea este de 3,5 m;

- pardoselile sunt din beton;

- instalatii electrice la 380 V.

Activitatea derulata in principal este de exploatare forestiera, care se desfasoara in baza unui atestat emis de Asociatia Forestierilor din Romania. Societatea exploateaza anual circa 20.000 mc masa lemnoasa, avand o buna dotare cu mijloace fixe necesare realizarii exploatarii forestiere. Lista principalelor mijloace fixe este urmatoarea: mijloace de transport: autoplatforme, autotren, tafuri utilate, camion SRD, tractoare forestiere, autocamion RD, troliu, ifron ; masini si utilaje de lucru : ferastrau mecanic, strung, gater.

Cifra de afaceri este in crestere reflectand buna capacitate manageriala si dinamismul pietei in consecinta , in cursul anului 2007, s-a realizat o cifra de afaceri de 532.937 lei.

Societatea face comert en-gros cu material lemnos pe care il selecteaza, fasoneaza il pregateste pentru cerintele de pe piata externa si-l livreaza la beneficiarii din Europa Occidentala sau din tara. Ponderea marfurilor o reprezinta materialul lemnos de lucru din esente tari de foioase ( fag, stejar, ulm, frasin, carpen,artar).Circa 30% din productie o reprezinta rasinoasele.

Aprovizionarea cu lemn se face de la propriile exploatari forestiere. Furnizorii potentiali, pentru cazul completarii resurselor de materii prime sunt numerosi, iar acest lucru permite pastrarea unui standard inalt al calitatii materiilor prime. Baza furnizorilor o constituie in special Directia Silvica Vrancea si Bacau.

Pentru aprovizionarea cu esente rare s-a creat o retea de achizitie a bustenilor de stejar, cires, nuc, tei, frasin, direct de la populatia rurala fiind posibil a obtine astfel materii prime rare si de calitate la preturi de 50% mai mici fata de preturile de pe piata.

Activitatea de exploatare a parchetelor forestiere are urmatoarele etape in care se desfasoara activitatea, respectiv ( verigi tehnologice):

Prospectarea pietei la furnizori materii prime si la clienti potentiali ;

Contractare lemn pe picior ( licitatii parchete) ;

Marcare/ cubare material lemnos de exploatat ;

Taierea si fasonarea bustenilor ;

Sortarea lemnului pe categorii ;

Tragerea lemnului in platforme pentru depozitare si incarcare ;

Alcatuirea de loturi omogene conform specificatiilor clientilor ;

Livrarea lemnului ;

Incasarea clientilor.

Schema fluxului tehnologic al prelucrarii lemnului este specifica tehnologiilor din domeniu si are ca verigi importante aprovizionarea, debitarea, uscarea, aburirea, prelucrarea primara a lemnului, prelucrarea pe operatiuni specifice, tratamentul hidrofug si antiseptic ( acolo unde beneficiarul are cerinte specifice), sortarea, legarea, paletizarea si depozitarea, livrare la beneficiari.

Aprovizionarea cu substante de tratare se face de la COMATCHIM si CHIMIOPAR Bucuresti.

Debitarea lemnului se face cu utilajele achizitionate, respectiv despicarea bustenilor cu gater, prelucrarea cherestelei cu multilama si dimensionarea lungimii cu circularul pendula.

Uscarea lemnului se face pana la umiditatea de maxim 14% pentru elementele de rezistenta si structura si maxim 10% pentru tamplarie si elemente de mobilier.

Prelucrarea primara a lemnului consta in profilarea tuturor elementelor semifinite (grinzi, lambriuri, stalpi, parchete, stinghii, placi,tocuri usi + ferestre, scari, asteriale trase) necesare constructiei caselor si tamplariei lemn conform specificatiilor clientilor.

Prelucrarea pe operatiuni specifice presupune aducerea elementelor primare in faza de '' bun pentru ansamblat'' prin operatiuni de nutuire, gaurire, decupare, frezare, cantuire.

Tratamentul hidrofug si antiseptic, pentru case lemn, se efectueaza cu produsul ROMALIT care este o solutie de trei componente ( sulfat de cupru, bicromat de potasiu si acid boric) in apa, prin doua imersii de 15 minute cu o pauza pentru uscare de 24 ore. Acest produs asigura o protectie eficace contra umiditatii si insectelor in stare larvara cat si antiseptic.

Sortarea, legarea, paletizarea si depozitarea se face conform cerintelor beneficiarului si potrivit nevoilor de transport in siguranta. Ambalarea se face cu stivuire pe paleti si banderolat pe palet cu folie etirabila.

Productia se desfasoara intr-un spatiu cumparat care dispune de toate utilitatile de baza amplasat in orasul Odobesti, beneficiind astfel de apropierea fata de materia prima si mana de lucru calificata.

Protectia impotriva incendiilor este asigurata prin stingatoare, hidranti, usi antifoc la depozite, ziduri pentru oprirea propagarii focului, sisteme de intrerupere a energiei electrice in caz de incendii.

In aceste conditii se poate aprecia ca diagnoza starii tehnice si tehnologice conduce la concluzii favorabile care dau incredere in potentialul agentului economic de realizare a programului de productie previzionat.

3.2.Structura organizatorica a S.C. TRANS SA Odobesti

Adevarata bogatie a unei intreprinderi nu o reprezinta nici capitalul sau, nici mijoacele fixe de care dispune, ci capacitatea de a invata si a munci a oamenilor sai.

Societatea comerciala TRANS SA Odobesti este o societate comerciala cu capital integral privat.

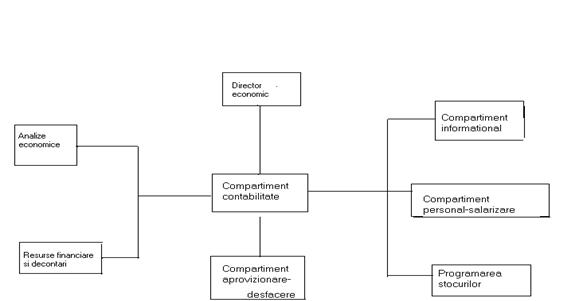

Structura organizatorica din anexa nr.1[32] cuprinde organisme si functii de conducere pe domenii de activitate, compartimente functionale si de conceptie, dimensionate pe baza atributiilor, competentelor si raspunderilor impuse astfel:

A.Compartimente in subordinea nemijlocita a directorului general:

Strategii de Dezvoltare si Politica Economica

Sistem informational

Biroul juridic

Relatii cu publicul, protocol, secretariat

Director - Productie

Director comercial

Director economic

Director Productie :

Exploatare forestiera

Prelucrare produse

Reparatii, intretinere

Protectia muncii

Director Comercial:

Aprovizionare

Desfacere

Marketing, reclama

Director economic:

Buget de venituri si cheltuieli

Analize economice si contabilitate

Resurse financiare

3.3.ORGANİSME MANAGERİALE.

Statutul S.C. TRANS SA Odobesti , prevede ca Adunarea Generala a Actionarilor este organul suprem de conducere al unitatii, care decide in conformitate cu legislatia in vigoare asupra activitatilor acesteia si asupra politicii economice comerciale.

Regulile care guverneaza materia privind adunarea generala, ca organism suprem de conducere al societatii comerciale, sunt inscrise in art. 72-92 din Legea nr.31 / 1990.

Adunarea Generala, ca organ de deliberare, este chemata sa decida asupra tuturor problemelor curente care privesc activitatea societatii, cat si asupra unor probleme esentiale care vizeaza elemente fundamentale ale existentei societatii.

Adunarea Generala Ordinara se intruneste cel putin o data pe an, in cel mult trei luni de la inchiderea exercitiului financiar. Ea poate sa discute si sa decida asupra oricarei probleme inscrise pe ordinea de zi. [33]Conform legii, Adunarea Generala Ordinara este obligata sa discute si sa aprobe sau sa modifice bilantul, dupa ascultarea raportului administratorilor si cenzorilor si sa fixeze dividendul cuvenit asociatilor, sa aleaga pe administratori si cenzori, sa se pronunte asupra gestiunii administratorilor, sa aprobe bugetul de venituri si cheltuieli si programul de activitate pe anul in curs.

Luarea deciziilor in Adunarea Generala are la baza principiul majoritatii.

Adunarea Generala Extraordinara se intruneste ori de cate ori este nevoie a se lua o hotarare in probleme care reclama modificarea actelor constitutive ale societatii. Astfel de probleme se refera la : [34]

-marirea, reducerea sau intregirea capitalului social;

-emiterea de actiuni si alte titluri de valoare;

-schimbarea sediului;

-fuziunea cu alte societati;

-dizolvarea anticipata a societatii.

Hotararile Adunarii Generale a Actionarilor se iau prin vot deschis sau vot secret , dupa caz; cu respectarea legii, contractului de societate sau a statutului.

Gestiunea societatii se face de catre unul sau mai multi administratori care constituie un Consiliu de Administratie. Consiliul de Administratie poate delega o parte din puterile sale unui comitet de directie, alcatuit din membri alesi dintre administratori. Presedintele consiliului de administratie este si director general.

Desemnarea administratorilor se face potrivit prevederilor legale fie la constituirea societatii, fie ulterior de catre Adunarea Generala.

In conformitate cu art.40 'Administratorii pot face toate operatiunile cerute pentru aducerea la indeplinire a obiectului societatii, afara de restrictiile aratate in contractul de societate'.

Potrivit prevederilor legale puterile administratorilor sunt intense, dar nu nelimitate. Administratorii sunt in drept sa incheie acte de conservare, acte de administrare si acte de dispozitie pe care le impune gestiunea societatii.

Societatea comerciala TRANS SA Odobesti este administrata de catre Consiliul de administratie, compus din 2 administratori. Conform articolului 98 din Legea nr.31/1990, Consiliul de administratie este un organism de management colegial condus de un presedinte ales , care este directorul societatii. Consiliul de administratie poate decide asupra operatiilor cerute pentru aducerea la indeplinire a obiectului societatii cu respectarea ingradirilor prevazute de lege sau actele constitutive.

Comitetul de directie este un organism managerial operativ compus din membri alesi dintre administratori. El ia fiinta ca urmare a dreptului pe care-l are Consiliul de administratie de a delega o parte din puterile sale unui organism operativ mai restrans . Atributiile sale sunt cele stabilite de catre Consiliul de administratie prin decizia de delegare adoptata.

Consiliul de Administratie se intruneste la sediul societatii lunar si ori de cate ori este necesar, la convocarea directorului societatii, si poate decide asupra operatiilor cerute pentru aducerea la indeplinire a obiectului societatii cu respectarea ingradirilor prevazute de lege sau actele constitutive.

Gestiunea S.C. TRANS SA Odobesti este controlata de catre Comisia de Cenzori formata din 3 membrii.

Cenzorii desemnati in conditiile legii au obligatia sa supravegheze gestiunea societatii, sa verifice daca bilantul si contul de profit si pierdere sunt legal intocmite si in concordanta cu registrele . Constatarile facute in urma verificarilor si eventualele propuneri privind bilantul si repartizarea beneficiilor vor fi inscrise intr-un raport ce trebuie prezentat in Adunarea Generala, fara de care nu se va putea aproba bilantul si contul de profit si pierderi.