| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Contabilitatea capitalului social

In structura capitalurilor proprii, capitalul social are un caracter avansabil fiind constituit la infiintarea intreprinderii societare, prin aportul in natura si/sau in numerar al proprietarilor sau asociatilor. Fiind un capital investit, asa cum se afirma in modelul contabil anglo-saxon, capitalul social reprezinta creante reziduale (rezidual claim), in sensul ca la lichidarea unei societati comerciale se achita mai intai drepturile creditorilor (si alte obligatii), iar ce ramane dupa ce acestea sunt complet satisfacute, revine proprietarilor sau asociatilor.

Capitalul social se imparte in capital subscris nevarsat si capital subscris varsat.

Capitalul subscris nevarsat este capitalul pe care proprietarii sau asociatii s-au angajat sa-l puna la dispozitia intreprinderii societare. In masura in care capitalul este eliberat sau capitalizat efectiv in bani si/sau in natura, el devine

capital subscris varsat

In cadrul societatilor comerciale pe actiuni, pentru aporturile in numerar, constituirea capitalului social in raport de stabilirea conditiilor pentru realizarea aportului se delimiteaza in trei pasi succesivi, cum sunt: subscrierea fara apelare, adica fara nominalizare la plata; subscrierea cu apelare fara varsare; subscrierea cu apelare si varsare. In mod corespunzator, capitalul social se diferentiaza in: capital subscris neapelat; capital subscris apelat si nevarsat; capital subscris apelat si varsat.

Capitalul social este divizat in actiuni sau parti sociale, in raport de natura juridica si economico-financiara a societatilor comerciale.

Capitalul social al societatilor comerciale, altele decat pe actiuni, se imparte in parti sau cote sociale de valoare egala. Acestea sunt reprezentate de un certificat eliberat fiecarui asociat care cuprinde: denumirea societatii si capitalul social, numarul si valoarea unitara a partilor sociale, precum si numele titularului lor.

Pe parcursul functionarii intreprinderii capitalul social se poate majora prin emisiunea de actiuni noi si prin operatii interne (incorporarea de rezerve, capitalizarea profitului exercitiului precedent, transformarea de obligatiuni in actiuni). De asemenea, capitalul se poate micsora prin rambursarea catre asociati a unei parti din capital, prin rascumpararea de actiuni, prin acoperirea pierderilor provenite din exercitiile precedente si prin alte operatii potrivit legii.

Contabilitatea constituirii capitalului social

Actul initial de constituire a capitalului social se identifica in plan economico- fnanciar cu infiintarea intreprinderilor societare. In acest scop trebuie sa fie indeplinite anumite conditii stabilite prin legislatia economico-financiara, prin statut si contractul de societate. Din pachetul de conditii prezinta interes pentru contabilitate problema subscrierii capitalului si a aportului fizic in natura si/sau in bani, dupa caz. Asa cum prevede Legea nr. 31/1990 privind societatile comerciale republicata, la constituirea intreprinderii societare este necesara subscrierea integrala a capitalului social.

Totodata, asociatii subscriptori sunt obligati sa aporteze efectiv in natura si/sau in numerar valoarea capitalului subscris. Astfel, in cazul societatilor in nume colectiv si in comandita simpla, data la care se varsa integral capitalul social subscris este stabilita prin contractul de societate. Similar se rezolva problema si in cazul societatilor cu raspundere limitata cu precizarea ca nu pot constitui aporturi prestatiile in munca, creantele si titlurile negociabile.

Aporturile in natura reprezinta cel mult 60% din capitalul social. In cazul societatilor pe actiuni si in comandita pe actiuni, intreprinderea societara se poate constitui numai daca intregul capital a fost subscris si fiecare acceptant a varsat in numerar jumatate din valoarea actiunilor subscrise. Actiunile ce reprezinta aporturi in natura vor trebui acoperite integral. Aporturile in creante nu sunt admise.

Daca asociatii nu fac in termen varsamintele la capitalul social subscris, ei sunt obligati la plata dobanzii legale pentru durata intarzierii. Plata dobanzii nu exclude raspunderea asociatului pentru daunele cauzate societatii.

Exemplu: Pentru prezentarea contabilitatii constituirii capitalului social se presupune ca se creeaza societatea comerciala pe actiuni "TITAN" S.A. In conditiile: . Capital subscris 40.000.000 lei; . Numar de actiuni 40.000 titluri; . Valoarea nominala a unei actiuni 1.000 lei; . Cheltuieli de constituire platite pe baza unui cec bancar 300.000 lei.

a) subscrierea celor 40.000 actiuni 1.000 lei = 40.000.000 lei se inregistreaza pe baza "Borderoului actiunilor" prin articolul contabil: 40.000.000 lei 40.000.000 lei

Pentru cheltuielile de fondare, pe baza cecului bancar se face inregistrarea: 300.000 lei 300.000 lei

b) eliberarea a 50 % din capitalul social subscris prin depunerea in numerar directa in contul de la banca: 20.000.000 lei 20.000.000 lei si

20.000.000 lei 20.000.000 lei

c) unul din actionari care a subscris 5.000.000 lei face in echivalenta un aport sub forma unui stoc de materii prime:

5.000.000 lei 5.000.000 lei si

5.000.000 lei 5.000.000 lei

d) eliberarea (depunerea) restului de capital social subscris, in numerar, in contul de la banca.

40.000.000 lei - 20.000.000 lei - 5.000.000 lei = 15.000.000 lei

15.000.000 lei 15.000.000 lei si

15.000.000 lei 15.000.000 lei

Capitalul social subscris a fost integral varsat.

Contabilitatea cresterii capitalului social prin aporturi noi in natura si/sau in numerar

O asemenea crestere este determinata de necesitatea procurarii de noi resurse pentru finantarea investitiilor sau consolidarea situatiei financiare. Modalitatea financiara de crestere se asigura prin aporturi noi in bani si/sau in natura.

Cresterea capitalului prin aporturi in numerar se poate efectua, teoretic, dupa doua metode: cresterea valorii nominale a actiunilor existente si prin emiterea de noi actiuni

Prima modalitate evita cresterea numarului initial de actiuni si modificarea echilibrului dintre actionari. Ea devine aplicabila prin consimtamantul unanim al actionarilor.

Apelul la cea de a doua modalitate impune din partea societatii sa-si stabileasca pretul de emisiune pentru actiunile noi. Acestea se plaseaza intre valoarea matematica contabila a vechilor actiuni (limita maxima) si valoarea lor nominala (limita minima).

In masura in care pretul de emisiune al actiunilor noi este mai mic decat valoarea matematica contabila a actiunilor vechi, se produce "efectul de dilatare" a capitalului care la randul sau antreneaza o pierdere pentru actionarii "vechi" care nu participa la subscrierea de noi actiuni. Pentru a compensa aceasta pierdere se apeleaza la drepturile preferentiale de subscriere (DS). Discutate ca titluri de valoare, DS sunt titluri de valoare negociabile care intra in paritate cu actiunile vechi. Marimea lor se calculeaza ca diferenta intre valoarea matematica contabila veche si valoarea matematica noua a unei actiuni. DS = VMC0 - VMC1

Exemplu: Se considera cazul unei societati ale carei capitaluri proprii (48.000.000 lei) sunt constituite din: . Capital social 40.000.000 lei; . Rezerve 8.000.000 lei; . Capitalul este reprezentat de 40.000 actiuni; . Valoarea nominala 1.000 lei/actiunea; . Valoarea matematica contabila veche (VMC0) 1.200 lei/ actiunea. In scopul dezvoltarii mijloacelor sale de investitie, societatea decide sa majoreze capitalul sau cu 10.000.000 lei prin emiterea a 10.000 actiuni noi a caror valoare nominala este de 1.000 lei. Deci, o noua actiune este emisa pentru 4 actiuni vechi. Pretul de emisiune este 1.100 lei.

In acest caz, situatia in contabilitate se prezinta astfel:

. Cresterea capitalului propriu

(10.000 actiuni 1.100 lei = 11.000.000 lei) din care:

♦cresterea capitalului social

(10.000 actiuni 1.000 lei = 10.000.000 lei)

♦primele de emisiune

(10.000 actiuni 100 lei = 1.000.000 lei)

. Valoarea matematica contabila noua (VMC1) = (48.000.000 + 11.000.000)/

(40.000 actiuni + 10.000 actiuni) = 1180 lei.

. Raportul actiuni vechi/actiuni noi este 4/1

. Dreptul de subscriere, DS = VMC0 - VMC1 = 1.200 lei - 1.180 lei = 20 lei

Inregistrarea contabila va fi:

11.000.000 lei 10.000.000 lei

1041 1.000.000 lei

Datele pot fi interpretate astfel:

. solicitantul unei noi actiuni plateste intreprinderii 1.100 lei pentru o actiune ce valoreaza 1.180 lei;

. proprietarul unei actiuni vechi ar pierde 20 lei pe actiune (1.200 lei - 1.180 lei).

Pentru a evita aceasta situatie, fiecare solicitant de un titlu nou va plati 4 DS 20 lei = 80 lei purtatorului de patru actiuni vechi.

Procedand astfel, pentru fiecare actiune veche purtatorul primeste 20 lei, ceea ce il face indiferent fata de modificarea valorii contabile a titlurilor de la 1.200 la 1.180 lei.

Se poate considera ca fiecare cumparator potential trebuie sa "indemnizeze" patru actiuni vechi pentru a obtine dreptul de a cumpara o actiune noua. Aceasta indemnizatie se numeste drept preferential de subscriere.

Este posibila situatia in care cel putin unul din vechii actionari sa nu detina un numar de actiuni divizibil cu patru. In acest caz el este obligat sa cumpere un DS sau sa le vanda pe acelea care sunt in plus fata de multiplii lui patru

Exemplu un actionar vechi detine 11 actiuni. In aceasta situatie el trebuie sa cumpere la valoarea nominala 11/4 = 2 actiuni si sa ramana cu 3 DS - uri pe care le poate vinde, sau poate cumpara un DS disponibilizat de un alt actionar, completand numarul de 4 DS-uri necesare achizitionarii unei noi actiuni. In aceasta ultima varianta cea de-a 12 actiune il va costa 1 DS + 1.000 lei = 20 lei + 1.000 lei = 1.020 lei.

Relatia de calcul prezentata mai inainte, a marimii cursului dreptului de subscriere conduce la o valoare teoretica. Aceasta valoare se delimiteaza ca un sistem de referinta pentru negocierea dreptului de subscriere. De regula o asemenea negociere se face la un curs de plata inferior celui teoretic.

Remarca. In cazul in care cresterea de capital imbraca forma de aport in natura nu se pune problema protectiei vechilor actionari. Actiunile noi se emit la un pret teoretic apropiat de valoarea contabila a titlului.

Diferenta intre valoarea de emisiune si valoarea nominala a noilor actiuni se inregistreaza ca prima de aport.

Exemplu Pentru un mijloc de transport evaluat la valoarea de 55.000 lei, valoarea retinuta la subscriere pentru o actiune 11 lei, valoarea nominala a actiunii este de 10 lei. Numarul de actiuni noi create este de 55.000 / 11 = 5.000 actiuni.

Inregistrarea cresterii de capital se face:

55.000 lei 50.000 lei

1043 5.000 lei

Contabilitatea cresterii capitalului social prin operatii interne

Cresterea are loc prin incorporarea rezervelor, a profitului, a rezervelor din reevaluare si a primelor de capital. Motivul cresterii este cel al intaririi credibilitatii societatii asigurand actionarii de disponibilitatea unei mari parti a fondurilor proprii.

Procedural, cresterea de capital se poate realiza prin crearea de noi titluri atribuite gratuit vechilor actionari sau prin cresterea valorii nominale a vechilor actiuni. Se precizeaza ca in conditiile unui astfel de mod de majorare de capital, averea reala a societatii nu se modifica.

Protectia financiara a vechilor actionari, in conditiile in care se emit noi actiuni, este asigurata prin detinerea de catre acestia a drepturilor de atribuire (DA) ca titluri negociabile. Subscriptorii noilor actiuni pot fi atat vechii actionari care utilizeaza drepturile lor, cat si noii actionari cu conditia ca acestia sa cumpere DA-uri la paritatea necesara.

Mecanismul de calcul si functionare a DA-urilor este in principiu similar cu cel al DS-urilor. DA = VMC0 - VMC1

Exemplu: Reluand exemplul de mai inainte, se presupune ca din rezervele existente se incorporeaza in capitalul social 4.000.000 lei, pentru care se emit 4.000 de actiuni noi. Situatia in contabilitate se prezinta astfel: . Capital social initial 40.000.000 lei;

. Rezerve neincorporate 4.000.000 lei; . Rezerve incorporate in capitalul social prin emiterea de noi actiuni atribuite gratuit 4.000 actiuni 1.000 lei = 4.000.000 lei Total capital propriu 48.000.000 lei

. Raportul actiuni vechi/actiuni noi : 10/1

. Valoarea contabila a vechilor actiuni (VMC0) 1.200 lei

. Valoarea contabila in conditiile emiterii de noi actiuni (VMC1)

48.000.000 lei / 44.000 actiuni = 1.091 lei

DA = 1 200 lei - 1 091 lei = 109 lei

Corespunzator paritatii de atribuire, vechiul actionar trebuie sa posede 10 DA-uri pentru a i se conferi in mod gratuit o actiune noua.

Daca poseda, sa presupunem 18 actiuni vechi, se afla in situatia de a obtine in mod gratuit 1 actiune noua, iar pentru cea de a doua actiune trebuie sa cumpere 2 DA 109 lei = 218 lei, disponibilizate de la alti actionari.

Un nou actionar poate procura o actiune din cele noi numai in conditiile in care plateste 10 DA-uri, deoarece paritatea de atribuire este de 10/1. Deci o actiune noua se cumpara la 10 DA 109 lei = 1.090 lei.

Remarca! Valoarea calculata pentru un DA are caracter teoretic, deoarece acesta este, de regula, cotat la bursa de valori. In conditiile in care pretul bursier al DA-ului este pozitiv, actionarul vechi poate renunta total sau partial la DA-urile detinute. In acest scop se compara pretul bursier al unui DA si profiturile (dividendele) pe care le-ar asigura achizitionarea de noi actiuni. Rezolvarea practica este similara cu cea prezentata la DS-uri.

Inregistrarea contabila privind incorporarea rezervelor in capital este:

4 000 000 lei 4 000 000 lei

In cazul in care s-ar fi incorporat in capitalul social si alte capitaluri, inregistrarea devine:

104

117

Contabilitatea cresterii capitalului prin dubla marire

Dubla marire de capital social se realizeaza prin capitalizarea rezervelor, primelor de capital sau rezervelor din reevaluare si prin aporturi in numerar. Ea poate avea loc simultan sau succesiv.

In ipoteza in care cresterile sunt simultane, drepturile de subscriptie si cele de atribuire sunt rezervate in mod exclusiv vechilor actionari. Daca cresterile sunt succesive, drepturile de subscriptie sau de atribuire, dupa caz, apartin vechilor actionari din timpul primei cresteri. Drepturile celei de-a doua cresteri apartin vechilor actionari si a celor ce au beneficiat de prima crestere de capital.

Exemplu Situatia in contabilitate inainte de dubla marire a capitalului social se prezinta astfel: . Capital social initial 40.000.000 lei; . Rezerve 8.000.000 lei; Total capital propriu 48.000.000 lei; . Numarul de actiuni 40.000 titluri.

In adunarea generala se hotaraste cresterea capitalului social prin emiterea de actiuni in numar de 10.000 titluri la pretul de emisiune de 1.000 lei si prin incorporarea de rezerve disponibile in valoare de 4.000 000 lei pentru care se emit 4.000 actiuni.

Daca cele doua cresteri se produc simultan, situatia in contabilitate se prezinta astfel: . Capital social initial (40.000 actiuni 1.000 lei = 40.000.000 lei); . Rezerve neincorporate 4.000.000 lei; . Rezerve incorporate prin emiterea de noi actiuni (4.000 actiuni 1.000 lei = 4 000 000 lei); . Cresterea capitalului prin aporturi noi in urma emiterii de noi actiuni (10.000 actiuni 1.000 lei = 10.000.000 lei); Total capital propriu 58.000.000 lei

. Valoarea matematica - contabila a vechilor actiuni 1.200 lei

. Valoarea matematica - contabila noua in conditiile cresterii capitalului

(58.000.000 / 54.000 actiuni = 1.074 lei)

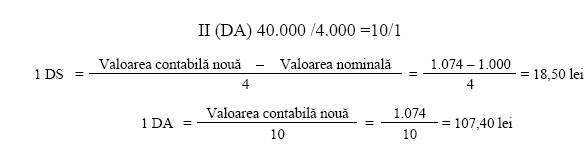

. Valoarea cumulata 1 DS + 1 DA (1.200 - 1.074 = 126 lei)

. Raportul paritate I (DS) 40.000 /10.000 = 4/1

Daca cele doua cresteri se produc

succesiv, situatia se prezinta astfel:

Faza I: Emiterea de noi actiuni prin aporturi in numerar si/sau in natura: . Capital social initial 40.000.000 lei; . Rezerve 8.000.000 lei; . Crestere de capital (10.000 actiuni 1.000 lei = 10.000.000 lei); . Total capital propriu dupa crestere

58.000.000 lei; . Valoarea contabila noua (58.000.000 / 50.000 actiuni = 1.160 lei).

1 DS = 1.200 - 1.160 = 40 lei

Faza II. Incorporarea rezervelor: .Capital propriu 58.000.000 lei; . Numar de actiuni emise 4.000.000 lei/1.000 lei = 4.000 actiuni; . Raportul de paritate 12,5/1; . Valoarea contabila noua = 58.000.000 lei/54.000 lei 1.074 lei.

1 DA = 1.160 - 1.074 = 86 lei

. Valoarea unei actiuni atribuita in mod gratuit: 12,5 86 lei = 1.075 lei

Contabilitatea cresterii capitalului prin conversia obligatiunilor in actiuni

Pe aceasta cale se asigura cresterea capitalului social prin diminuarea datoriilor fara a apela direct la trezorerie. Aceasta conversie trebuie sa fie dorita si motivata de obligatari pentru a deveni actionari. Purtatorul de obligatiuni ca titluri de valoare cu dobanda fixa trebuie sa fie interesat sa le transforme in titluri cu venit variabil (dividende). In acest scop, actiunile emise trebuie sa aiba o valoare teoretica apropiata de cea a obligatiunilor.

Diferenta dintre valoarea nominala totala a obligatiunilor convertite si valoarea totala a actiunilor noi emise ca echivalent se inregistreaza ca prime de emisiune.

Nu se ridica problema protectiei financiare a vechilor actionari deoarece obligatarii ca subscriptori ai noilor actiuni sunt creditorii societatii comerciale.

Exemplu. Se transforma 10.000 obligatiuni in 5 000 actiuni, raportul fiind de 2/1, in conditiile in care valoarea nominala a unei obligatiuni este de 1 leu, iar valoarea nominala a unei actiuni comune este de 1,8 lei.

Prima de emisiune = (10 000 1 leu ) - (5 000 1,8 lei) = 1 000 lei

Inregistrarea contabila este:

10 000 lei 9 000 lei

1044 1 000 lei

Contabilitatea micsorarii capitalului social prin rambursarea unei parti catre asociati si/sau rascumpararea si anularea de actiuni

Reducerea pe aceasta cale are loc in cazul in care capitalul este supraproportionat fata de activitatea sa, atunci cand se reduc investitiile dintr-un sector de activitate sau cand se decide realizarea (vanzarea) unei parti din activul societatii care nu este necesar activitatii sale.

Diminuarea capitalului social se realizeaza prin: reducerea numarului de actiuni, reducerea valorii nominale a actiunilor si prin rascumpararea actiunilor de catre societate si anularea lor.

In cazul in care se reduce valoarea nominala a actiunilor sau numarul de actiuni prin rambursarea catre actionari, fiecare actionar primeste o suma proportionala cu numarul de actiuni pe care il detine.

Exemplu. Situatia in contabilitate se prezinta astfel: . Capital social 30.000.000 lei; . Rezerve 6.000.000 lei; .Numar de actiuni 10.000 titluri; . Valoarea nominala a unei actiuni 3.000 lei; . Diminuarea capitalului social cu 10 %.

a) modalitatea reducerii valorii nominale de la 3.000 lei la 2.700 lei; 10 000 actiuni (3.000 - 2.700) = 3.000.000 lei. Actionarii primesc suma de 300 lei pentru fiecare actiune.

Inregistrarea contabila este:

3 000 000 lei 3 000 000 lei, iar la rambursare:

3 000 000 lei 3 000 000 lei

b) modalitatea reducerii numarului de actiuni cu 10 % (10.000 actiuni 10/100) prin rambursarea catre actionari 1.000 actiuni 3.000 lei valoare nominala = 3.000.000 lei.

Inregistrarea este similara cu cea prezentata la punctul a).

c) rascumpararea si anularea a 10 % din numarul de actiuni, deci 1 000 actiuni, pretul de rascumparare 3.200 lei titlul, valoarea totala 3 200 000 lei.

. rascumpararea actiunilor proprii:

3 200 000 lei 3 200 000 lei

. anularea actiunilor:

3 000 000 lei 3 200 000 lei

200 000 lei (sau conform reglementarilor contabile din Romania)

Daca pretul de rascumparare ar fi fost de 2.900 lei titlul, diferenta de 100 lei 1.000 actiuni = 100.000 lei s-ar fi inregistrat pe creditul contului 1041 "Prime de emisiune".

Remarca! Fata de varianta de mai sus cand diferenta de pret rezultata din rascumpararea si anularea propriilor actiuni s-a inregistrat pe seama rezervelor si primelor de capital se poate retine si o alta varianta si anume decontarea lor pe seama cheltuielilor si veniturilor. Astfel, diferentele nefavorabile se repartizeaza asupra contului 664 "Cheltuieli privind investitiile financiare cedate", iar cele favorabile se incorporeaza in contul 764 "Venituri din investitii financiare cedate".

Contabilitatea micsorarii capitalului social prin acoperirea pierderilor

Acoperirea pierderilor exercitiului din capitalul social are loc numai in cazul in care nu exista o alta modalitate de finantare. In principiu, acoperirea pierderilor se face prin report la noul exercitiu, din rezervele legale constituite in acest sens si prin varsaminte noi pentru reintregirea capitalului.

Practic, apelul la capitalul social intervine in cazul in care se constata ca bilantul prezinta un nivel al pierderilor reportate prea important pentru a putea fi absorbit rapid de beneficiile exercitiilor viitoare.

Modalitatile contabile si financiare folosite pentru finantarea pierderilor direct din capitalul social sunt cea a reducerii valorii nominale a actiunilor si cea a anularii numarului de actiuni Indiferent de solutia retinuta, se debiteaza contul 1012 "Capital subscris varsat" si se crediteaza contul 117 "Rezultatul reportat".

Exemplu. Capitalul propriu al societatii "ACVILA" S.A., cotata la bursa de valori se prezinta astfel:

. Capital social (20.000 actiuni 2.000 lei = 40.000.000 lei); . Rezerve legale 8.000.000 lei; . Alte rezerve 2.000.000 lei; . Report pierderi (20.000.000) lei.

Total capital propriu 30.000.000 lei

Adunarea generala extraordinara decide o reducere a capitalului propriu pentru a acoperi pierderea reportata.

Valoarea matematica contabila a unei actiuni este 30.000.000 lei/20.000 actiuni = 1.500 lei.

Valoarea nominala noua a unei actiuni stabilita in urma reducerii capitalului este de 1.300 lei. In aceste conditii pierderea va fi acoperita astfel: diferenta de 20.000 actiuni (2.000 - 1.300) = 14.000.000 lei se va deconta la capitalul social. Iar diferenta de 6.000.000 lei (20.000.000 - 14.000.000) va fi acoperita astfel: 2.000.000 lei din alte rezerve si 4.000.000 lei din rezerva legala.

Inregistrarea contabila privind reducerea capitalului este:

2 000 000 lei 20 000 000 lei

4 000 000 lei

14 000 000 lei

Situatia capitalului propriu in urma reducerii se prezinta astfel:

. Capital social (20.000 actiuni 1.300 lei = 26.000.000 lei)

. Rezerve legale 4.000.000 lei

Total capital propriu 30.000.000 lei

Contabilitatea amortizarii capitalului

Amortizarea capitalului consta in rambursarea depunerilor catre actionari fara ca prin aceasta sa se reduca marimea capitalului social. Rambursarea se face din rezervele disponibile constituite sau prin afectarea unei parti din beneficiu. Ca reglementare, amortizarea capitalului se efectueaza in virtutea unei dispozitii statutare sau prin decizia adunarii generale extraordinare a actionarilor.

In scopul de a indica mentinerea capitalului de origine, rezerva sau beneficiul care se substituie la fractiunea rambursata actionarilor este decontata prin crearea a doua analitice in cadrul contului 1012 "Capital subscris varsat" respectiv 1012.1"Capital neamortizat" si 1012.2 "Capital amortizat". Aceasta ultima parte de capital este indisponibila, iar actiunile echivalente nu participa la primul dividend si au un regim diferit la partajul capitalului realizat la lichidarea societatii.

Contabilitatea amortizarii capitalului

Amortizarea capitalului consta in rambursarea depunerilor catre actionari fara ca prin aceasta sa se reduca marimea capitalului social. Rambursarea se face din rezervele disponibile constituite sau prin afectarea unei parti din beneficiu. Ca reglementare, amortizarea capitalului se efectueaza in virtutea unei dispozitii statutare sau prin decizia adunarii generale extraordinare a actionarilor.

In scopul de a indica mentinerea capitalului de origine, rezerva sau beneficiul care se substituie la fractiunea rambursata actionarilor este decontata prin crearea a doua analitice in cadrul contului 1012 "Capital subscris varsat" respectiv 1012.1"Capital neamortizat" si 1012.2 "Capital amortizat". Aceasta ultima parte de capital este indisponibila, iar actiunile echivalente nu participa la primul dividend si au un regim diferit la partajul capitalului realizat la lichidarea societatii.

Exemplu Capitalul subscris varsat se ridica la 3.000.000 lei. Se decide sa se amortizeze capitalul cu 500.000 lei prin afectarea unei parti din rezervele disponibile: 500 000 lei 500 000 lei si 500 000 lei 500 000 lei

Totodata se face virarea interna prin debitarea contului 1012 "Capital subscris varsat" si creditarea conturilor 1012.1 "Capital neamortizat" si 1012.2 "Capital amortizat".

Schema inregistrarilor contabile se poate prezenta si sub forma:

a) inregistrarea deciziei de amortizare a capitalului pentru fractiunea amortizata: 500 000 lei 500 000 lei

b) afectarea rezervelor la amortizare:

500 000 lei 500 000 lei

c) virarea la contul de capital a cotei corespunzatoare de capital neamortizat:

2 500 000 lei 2 500 000 lei

d) rambursarea efectiva a actiunilor:

500 000 lei 500 000 lei

Desigur, se pot folosi si alte variante; noi o recomandam pe aceasta din urma, in spiritul divulgarii integrale a informatiei.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2130

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved