| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Activele detinute de entitatile economice sunt considerate active circulante, atunci cand:

a) sunt achizitionate sau produse pentru consum propriu sau in scopul comercializarii si se asteapta sa fie realizate in termen de 12 luni de la data bilantului;

b) sunt reprezentate de creante aferente ciclului de exploatare;

c) sunt reprezentate de trezorerie sau echivalente de trezorerie a caror utilizare nu este restrictionata.

In categoria activelor circulante se cuprind:

- stocurile, inclusiv valoarea serviciilor prestate pentru care nu a fost intocmita factura;

- creantele;

- investitiile pe termen scurt;

- casa si conturi la banci.

Activele circulante se evalueaza si se inregistreaza in contabilitate la costul de achizitie sau costul de productie, dupa caz. Trebuie prezentate in bilant la cea mai mica valoare de piata sau, in anumite circumstante, la valoarea minima, valori determinate prin deducerea din valoarea contabila a activelor circulante a eventualelor ajustari privind deprecierile de valoare.

2. Stocurile, componenta a activelor ciculante

Stocurile sunt active circulante, avand urmatoarele caracteristici:

a) detinute de entitate pentru a fi vandute in aceeasi stare sau dupa prelucrarea lor in procesul de productie pe parcursul desfasurarii normale a activitatii;

b) in curs de productie in vederea vanzarii in aceleasi conditii;

c) sub forma de materii prime, materiale si alte consumabile ce urmeaza a fi folosite in procesul de productie sau pentru prestarea de servicii.

In cadrul stocurilor se cuprind:

a) marfurile, respectiv bunurile pe care entitatea le cumpara in vederea revanzarii sau produsele predate magazinelor proprii;

b) materiile prime, care participa direct la fabricarea produselor si care se regasesc in produsul finit, integral sau partial, fie in starea lor initiala, fie transformata;

c) materialele consumabile (materiale auxiliare, combustibili, materiale pentru ambalat, piese de schimb, seminte si materiale de plantat, furaje si alte materiale consumabile), care participa sau ajuta la procesul de fabricatie sau de exploatare fara a se regasi, de regula, in produsul finit;

d) materialele de natura obiectelor de inventar ;

e) produsele, respectiv:

- semifabricatele, produse al caror proces tehnologic a fost terminat intr-o anumita faza de fabricatie si care trec intr-o alta faza de fabricatie sau se livreaza ca atare tertilor;

- produsele finite, care au parcurs in intregime fazele de fabricatie si nu mai au nevoie de prelucrari ulterioare in cadrul entitatii, putand fi depozitate in vederea livrarii sau expediate direct clientilor;

- produsele reziduale, reprezentand rebuturile, materialele recuperabile sau deseurile;

f) animalele si pasarile (inclusiv coloniile de albine), respectiv animalele nascute si cele tinere de orice fel, crescute si folosite pentru reproductie ; pentru ingrasare si valorificare ; pentru productie;

g) ambalajele refolosibile, achizitionate sau fabricate, destinate produselor vandute;

h) productia in curs de executie, respectiv productia care nu a trecut prin toate fazele (stadiile) de prelucrare prevazute in procesul tehnologic; produsele nesupuse probelor si receptiei tehnice sau necompletate in intregime; lucrarile, serviciile si studiile in curs de executie sau neterminate.

In cadrul stocurilor se cuprind si bunurile aflate in custodie, pentru prelucrare sau in consignatie la terti, care se inregistreaza in contabilitate distinc, pe categorii de stocuri.

Detinerea, cu orice titlu, de bunuri materiale, precum si efectuarea de operatiuni economice fara sa fie inregistrate in contabilitate, sunt interzise.

Contabilitatea valorilor materiale se tine cantitativ si valoric sau numai valoric prin folosirea inventarului permanent sau a inventarului intermitent.

In conditiile utilizarii metodei inventarului permanent, in contabilitate se inregistreaza toate operatiile de intrare si de iesire de bunuri materiale prin conturile de stocuri, ceea ce permite stabilirea si cunoasterea in orice moment a stocurilor existente atat din punct de vedere cantitativ cat si valoric.

Metoda inventarului intermitent consta in stabilirea iesirilor si inregistrarea lor in contabilitate pe baza inventarierii stocurilor la finele perioadei. Astfel iesirile (E) se determina ca diferenta intre valoarea stocurilor initiale (Si) plus valoarea intrarilor (I) minus valoarea stocurilor finale (Sf), determinate pe baza inventarierii, respectiv:

E = Si + I - Sf

Pentru inregistrarea in contabilitate a bunurilor materiale, se utilizeaza conturile din clasa 3 "Conturi de stocuri si productie in curs de executie", impartita in 8 grupe, ultimul cont al fiecarei grupe fiind un cont de diferente de pret, avand pe pozitia a treia a simbolului cifra 8. Aceste conturi de diferente de pret sunt utilizate in cazul evaluarii bunurilor materiale la pret prestabilit sau standard sau, in cazul marfurilor, pentru evidentierea adaosului comercial.

La intrarea in gestiune, bunurile materiale de natura stocurilor se evalueaza si se inregistreaza in contabilitate astfel:

- materiile prime, materialele consumabile, materialele de natura obiectelor de inventar, marfurile, ambalajele si alte bunuri procurate cu titlu oneros, la costul de achizitie;

- productia in curs de executie, semifabricatele si produsele finite, materialele de natura obiectelor de inventar, ambalajele si alte bunuri realizate cu forte proprii, la costul de productie;

- animalele si pasarile, la costul de achizitie sau costul de productie, dupa caz.

Avandu-se in vedere faptul ca, un bun poate intra in gestiune cu diverse valori, este deosebit de dificila identificarea cu exactitate, la iesirea din gestiune, a valorilor de intrare. De aceea, in practica internationala si nationala s-au instituit mai multe metode de evaluare a bunurilor la iesire, toate bazate pe principiul costului istoric.

Ordinul Ministerului Finantelor Publice nr. 1752/2005, prevede la art. 131 (1) ca "La iesirea din gestiune a stocurilor si altor active fungibile, acestea se evalueaza si se inregistreaza in contabilitate prin aplicarea uneia din urmatoarele metode:

a) "costul mediu ponderat" (CMP);

b) "prima intrare - prima iesire" (FIFO);

c) "ultima intrare - prima iesire" (LIFO);

Costul mediu ponderat (CMP) se poate calcula in doua variante:

- stabilirea unui cost mediu ponderat, calculat ca raport intre valoarea stocului si cantitate, dupa fiecare intrare in parte;

- determinarea unui cost mediu ponderat lunar, ca raport intre valoarea totala a stocului initial plus valoarea intrarilor in cursul lunii si cantitatea existenta in stocul initial plus cantitatile intrate in cursul lunii, astfel:

unde: - Qi - cantitatea aferenta stocului i;

- pi - pretul de vanzare aferent stocului i.

1a. Pentru exemplificarea modului de determinare a costului mediu ponderat calculat dupa fiecare intrare in parte, presupunem ca un material "Z" se caracterizeaza prin urmatoarele informatii:

- stoc la 01.11.N.. 400 unitati a 120 lei/unitate;

- intrari in stoc:

05.11.N.. 000 unitati a 172 lei/unitate;

07.11.N... 180 unitati a 140 lei/unitate;

18.11.N.. 150 unitati a 160 lei/unitate;

- iesiri din stoc:

06.11.N. 600 unitati;

11.11.N.... 400 unitati;

- stocul final la 30.11 anul N este reprezentat de 2.730 unitati.

Fisa de stoc pentru materialul "Z" se prezinta astfel:

|

Data |

Explicatii |

Intrari |

Iesiri |

Stoc |

||||||

|

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

||

|

St. initial | ||||||||||

|

Intrare | ||||||||||

|

Iesire | ||||||||||

|

Intrare | ||||||||||

|

Iesire | ||||||||||

|

Intrare | ||||||||||

|

Total | ||||||||||

1b. Exemplificarea evaluarii iesirilor din stoc prin aplicarea costului mediu ponderat, calculat lunar

|

Data |

Explicatii |

Intrari |

Iesiri |

Stoc |

||||||

|

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

||

|

St. initial | ||||||||||

|

Intrare | ||||||||||

|

Iesire | ||||||||||

|

Intrare |

| |||||||||

|

Iesire | ||||||||||

|

Intrare | ||||||||||

|

Total | ||||||||||

CMP = 613 200 / 3730 = 164,40 lei/unitate.

Potrivit metodei FIFO (primul intrat - primul iesit), bunurile iesite din gestiune se evalueaza la costul de achizitie (sau de productie) al primului lot intrat iar pe masura epuizarii acestuia, la costul de achizitie (sau de productie) al lotului urmator in ordine cronologica.

2. Exemplificarea evaluarii iesirilor din stoc dupa metoda FIFO

Fisa de stoc pentru materialul "Z"

|

Data |

Explicatii |

Intrari |

Iesiri |

Stoc |

||||||

|

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

||

|

St. initial | ||||||||||

|

Intrare | ||||||||||

|

Iesire | ||||||||||

|

Intrare | ||||||||||

|

Iesire | ||||||||||

|

Intrare | ||||||||||

|

Total | ||||||||||

Conform metodei LIFO (ultimul intrat - primul iesit), bunurile iesite din gestiune se evalueaza la costul de achizitie (sau de productie) al ultimei intrari (lot). Pe masura epuizarii lotului, bunurile iesite din gestiune se evalueaza la costul de achizitie (sau de productie) al lotului anterior, in ordine cronologica.

Exemplificarea iesirilor din gestiune dupa metoda LIFO

Fisa de stoc pentru materialul "Z"

|

Data |

Explicatii |

Intrari |

Iesiri |

Stoc |

||||||

|

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

Cant. |

P.U. |

Val. |

||

|

St. initial | ||||||||||

|

Intrare | ||||||||||

|

Iesire |

| |||||||||

|

Intrare | ||||||||||

|

Iesire | ||||||||||

|

Intrare | ||||||||||

|

Total | ||||||||||

Evaluarea si inregistrarea in contabilitate a bunurilor de natura stocurilor intrate in gestiune se poate realiza si prin metoda costului standard pentru activitatea de productie sau metoda pretului cu amanuntul, in comertul cu amanuntul, valori in baza carora vor fi reflectate si evaluate toate intrarile de astfel de bunuri in cursul exercitiului financiar. Aceleasi valori standard vor fi utilizate si la iesirea bunurilor din gestiune. In situatia in care bunurile intrate in gestiune in cursul exercitiului vor avea preturi diferite de cele standard, diferentele de pret fata de costul de achizitie sau de productie, vor fi reflectate intr-un cont distinct, fiind recunoscute in costul activului. La sfarsitul fiecarei luni, aceste diferente vor fi repartizate proportional, atat asupra valorii bunurilor iesite, cat si asupra stocului ramas, cu ajutorul unui coeficient de repartizare, calculat astfel:

Soldul initial al Diferente de pret aferente

Coeficient diferentelor de pret + intrarilor in cursul perioadei

de = -------- ----- ------ -------- ----- ------ ----- ----- -----

repartizare Soldul initial + Valoarea intrarilor in cursul perioadei la pret

al stocurilor de inregistrare, cumulat de la inceputul anului

Coeficientul astfel obtinut de inmulteste cu valoarea bunurilor iesite din gestiune evaluate la pret de inregistrare iar suma rezultata se inregistreaza in conturile corespunzatoare in care au fost evidentiate bunurile iesite. La finele perioadei, soldurile conturilor de diferente se cumuleaza cu soldurile conturilor de stocuri, la pret de inregistrare, astfel incat aceste conturi sa reflecte valoarea stocurilor la costul de achizitie sau de productie, dupa caz.

In comertul cu amanuntul se poate utiliza metoda pretului cu amanuntul, in scopul determinarii costului stocurilor de articole numeroase si cu miscare rapida, care au marje similare de adaos comercial si pentru care, in mod practic, nu poate fi folosita o alta metoda. Astfel, costul marfurilor vandute se calculeaza prin deducerea valorii marjei brute din pretul de vanzare al marfurilor. Pentru calculul marjei brute medii de adaos comercial, soldul initial al contului de marfuri si valoarea intrarilor de marfuri nu vor cuprinde taxa pe valoarea adaugata neexigibila.

Reflectarea in bilant a activelor de natura stocurilor trebuie efectuata la valoarea realizabila neta, prin care se intelege pretul de vanzare estimat, minus costurile estimate pentru finalizarea bunului (atunci cand este cazul) si costurile estimate necesare vanzarii. In acest scop, valoarea stocurilor se diminueaza pana la valoarea realizabila neta, prin reflectarea unei ajustari pentru depreciere.

Materiile prime si materialele consumabile reprezinta elemente de stoc care participa direct la procesul de obtinere a productiei si care se regasesc in produse, integral sau partial, in forma initiala ori transformata.

Pentru contabilizarea acestor categorii de stocuri se utilizeaza conturile: 301 "Materii prime"; 302 "Materiale consumabile" si 308 "Diferente de pret la materii prime si materiale".

Conturile 301 "Materii prime" si 302 "Materiale consumabile" au rolul de a evidentia existenta, miscarea si transformarea unor astfel de active. Dupa continutul economic, sunt conturi de active circulante iar dupa functia contabila, conturi de activ.

In situatia utilizarii metodei inventarului permanent, aceste doua conturi se debiteaza cu:

- valoarea la pret de inregistrare a materiilor prime si materialelor consumabile achizitionate de la furnizori, cu plata ulterioara (inclusiv taxa pe valoarea adaugata deductibila):

= 401 "Furnizori"

301 "Materii prime"

302 "Materiale consumabile"

4426 "TVA deductibila"

- valoarea la pret de inregistrare a materiilor prime si materialelor consumabile achizitionate de la furnizori, cu plata imediata din contul de la banca (inclusiv taxa pe valoarea adaugata deductibila):

= 512 "Conturi curente la banci"

"Materii prime"

302 "Materiale consumabile"

4426 "TVA deductibila"

- valoarea la pret de inregistrare a materiilor prime si materialelor consumabile achizitionate de la furnizori, cu plata imediata dintr-un avans de trezorerie (inclusiv taxa pe valoarea adaugata deductibila):

= 542 "Avansuri de trezorerie"

"Materii prime"

302 "Materiale consumabile"

4426 "TVA deductibila"

- valoarea la pret de inregistrare a materiilor prime si materialelor consumabile achizitionate de la furnizori, pentru care nu s-au intocmit facturi (inclusiv taxa pe valoarea adaugata neexigibila):

= 408 "Furnizori-facturi nesosite"

"Materii prime"

302 "Materiale consumabile"

4428 "TVA neexigibila"

- valoarea accizelor si taxelor vamale aferente bunurilor importate:

= 446 "Alte impozite, taxe si varsaminte asimilate"

301 "Materii prime"

302 "Materiale consumabile"

- valoarea la pret de inregistrare a materiilor prime si materialelor consumabile, reprezentand aport in natura la capitalul social:

= 456 "Decontari cu actionarii/asociatii privind capitalul"

301 "Materii prime"

302 "Materiale consumabile"

- valoarea la pret de inregistrare a materiilor prime (materialelor consumabile) primite cu titlu gratuit:

= 7582 "Venituri din donatii si subventii primite"

301 "Materii prime"

302 "Materiale consumabile"

- valoarea unor astfel de bunuri materiale constatate plus la inventar:

301"Materii prime" = 601 "Cheltuieli cu materiile prime"

(302 "Materiale consumabile" = 602 "Cheltuieli cu materialele consumabile")

sau

601 "Cheltuieli cu materiile prime" = 301 "Materii prime" in rosu ( - )

(602 "Cheltuieli cu materialele consumabile" = 302 "Materiale consumabile")

- valoarea la pret de inregistrare a materiilor prime (materialelor consumabile) aduse de la terti (prelucrate):

= 351 "Materii si materiale aflate la terti"

301 "Materii prime"

302 "Materiale consumabile"

- valoarea semifabricatelor si produselor finite retinute si consumate ca materie prima in cadrul entitatii :

301"Materii prime" = %

341 "Semifabricate"

345 "Produse finite"

- valoarea semifabricatelor si produselor finite retinute si consumate ca materiale in cadrul entitatii :

302"Materiale consumabile" = %

341 "Semifabricate"

345 "Produse finite"

In creditul conturilor se inregistreaza:

- valoarea la pret de inregistrare a materiilor prime si materialelor consumabile eliberate in procesul de fabricatie; constatate lipsa la inventariere precum si pierderile din deprecieri:

601 "Cheltuieli cu materiile prime" = 301 "Materii prime"

(602 "Cheltuieli cu materialele consumabile" = 302 "Materiale consumabile")

- valoarea la pret de inregistrare a acestor bunuri, vandute ca atare:

a) trecerea lor in categoria marfurilor :

371 "Marfuri" = %

301 "Materii prime"

302 "Materiale consumabile"

b) vanzarea catre terti :

4111 "Clienti" = %

707 "Venituri din vanzarea marfurilor"

4427 "TVA colectata"

c) scaderea din gestiune a marfurilor vandute :

607 "Cheltuieli privind marfurile" = 371 "Marfuri"

- valoarea la pret de inregistrare a acestor bunuri, donate tertilor:

6582 "Donatii si subventii acordate" = %

301 "Materii prime"

302 "Materiale consumabile"

- valoarea la pret de inregistrare a acestor bunuri, trimise spre prelucrare sau in custodie la terti:

351 "Materii si materiale aflate la terti" = %

301 "Materii prime"

302 "Materiale consumabile"

- valoarea la pret de inregistrare a materiilor prime si materialelor consumabile distruse de calamitati:

671 "Cheltuieli privind calamitatile = %

si alte evenimente extraordinare"

301 "Materii prime"

302 "Materiale consumabile"

Soldul conturilor este debitor si reflecta valoarea la pret de inregistrare a materiilor prime (materialelor consumabile) existente in stoc la finele perioadei.

Contul 308 "Diferente de pret la materii prime si materiale", apare in situatia in care la evaluarea stocurilor se utilizeaza costul standard sau prestabilit, in scopul de a evidentia diferentele in plus sau in minus intre pretul de inregistrare prestabilit si costul de achizitie sau de productie aferent materiilor prime si materialelor consumabile. De asemenea acest cont se mai utilizeaza si pentru reflectarea distincta a cheltuielilor accesorii privind aprovizionarile de materii prime si materiale consumabile (cheltuieli de transport-aprovizionare, accize, taxe nerecuperabile, si diverse alte cheltuieli) efectuate de entitate in scopul aprovizionarii cu materii prime si materiale consumabile.

Dupa continutul economic, este un cont rectificativ al valorii de inregistrare a materiilor prime si materialelor consumabile iar dupa functia contabila este cont de activ.

Se debiteaza cu:

- diferentele intre pretul de aprovizionare si costul standard (prestabilit) aferente materiilor prime si materialelor consumabile aprovizionate in corespondenta cu:

a) creditul contului 401 "Furnizori", daca plata are loc ulterior:

308 "Diferente de pret la materii prime si materiale" = 401 "Furnizori"

b) creditul conturilor 512 "Conturi curente la banci" sau 531 "Casa", pentru aprovizionarile achitate imediat:

308 "Diferente de pret la materii prime si materiale" = %

512 "Conturi curente la banci"

531 "Casa "

- contravaloarea cheltuielilor de transport, aprovizionare, taxelor nerecuperabile, accizelor si altor cheltuieli accesorii in corespondenta cu:

a) creditul contului 401 "Furnizori", pentru aprovizionarile achitate ulterior:

308 "Diferente de pret la materii prime si materiale" = 401 "Furnizori"

b) creditul contului 512 "Conturi curente la banci" sau 531 "Casa", pentru aprovizionarile achitate imediat:

308 "Diferente de pret la materii prime si materiale" = %

512 "Conturi curente la banci"

531 "Casa "

Se crediteaza la sfarsitul lunii, cu diferentele de pret repartizate asupra materiilor prime si materialelor consumate, in corespondenta cu debitul conturilor 601 "Cheltuieli cu materiile prime" sau 602 "Cheltuieli cu materialele consumabile", calculate cu ajutorul unui coeficient de repartizare (K), potrivit urmatoarei metodologii:

a) Se calculeaza coeficientul de repartizare (K) al diferentelor de pret pe baza urmatoarei formule:

Sold initial debitor cont 308 + Rulaj debitor cont 308

![]() K308 =

K308 =

Sold initial debitor cont 301 sau 302 + Rulaj debitor cont 301 sau 302

b) Coeficientul astfel obtinut se inmulteste cu valoarea la pret de inregistrare a materiilor prime, materialelor consumabile sau materialelor de natura obiectelor de inventar eliberate in consum (date in folosinta), cumulata de la inceputul exercitiului financiar si pana la finele lunii pentru care se efectueaza repartizarea diferentelor de pret. Se obtine astfel valoarea diferentelor de pret corespunzatoare iesirilor de materii prime, materiale consumabile si materiale de natura obiectelor de inventar, cumulata de la inceputul anului. Din aceasta valoare se deduc diferentele calculate pana in luna precedenta, obtinandu-se astfel valoarea diferentelor de pret pe luna in curs, cu care se crediteaza contul 308 "Diferente de pret la materii prime si materiale", in corespondenta cu conturile 601 "Cheltuieli cu materiile prime" sau 602 "Cheltuieli cu materialele consumabile", 603 "Cheltuieli cu materiale de natura obiectelor de inventar, dupa caz:

= 308 "Diferente de pret la materii

601 "Cheltuieli cu materiile prime" prime si materiale"

602 "Cheltuieli cu materialele consumabile"

603 "Cheltuieli cu materialele de natura obiectelor de inventar"

Soldul contului 308 "Diferente de pret la materii prime si materiale" este debitor si reflecta diferentele de pret aferente materiilor prime, materialelor consumabile sau materialelor de natura obiectelor de inventar existente in stoc la finele perioadei.

Materialele de natura obiectelor de inventar sunt reprezentate de acele elemente de stoc care prezinta particularitatea ca nu se consuma la prima utilizare. Cu toate acestea, ele nu se inregistreaza in contabilitate ca imobilizari corporale intrucat nu indeplinesc cumulativ conditiile necesare a fi considerate imobilizari corporale. Neconsumandu-se la prima utilizare, valoarea de intrare a acestora se poate recupera integral, pe seama cheltuielilor, la darea lor in folosinta sau treptat pe o perioada de pana la trei ani.

Pentru inregistrarea in contabilitate a obiectelor de inventar, se utilizeaza conturile: 303 "Materiale de natura obiectelor de inventar" si 603 "Cheltuieli privind materialele de natura obiectelor de inventar". Daca la inregistrarea stocurilor de materiale de natura obiectelor de inventar se utilizeaza preturile standard (prestabilite), in contabilizarea acestora intervine si contul 308 "Diferente de pret la materii prime si materiale".

Contul 303 "Materiale de natura obiectelor de inventar" tine evidenta existentei si miscarii stocurilor de materiale de natura obiectelor de inventar aflate fie in depozit, fie in folosinta.

Dupa continutul economic este un cont de active circulante materiale iar dupa functia contabila, este cont de activ.

Remarca: Principalele corespondente pe debit si credit ale contului sunt aceleasi ca si in cazul conturilor 301 "Materii prime" si 302 "Materiale consumabile". Spre deosebire insa de materii prime si materiale consumabile, care sunt eliberate pentru consumul productiv sau neproductiv, materialele de natura obiectelor de inventar sunt date in folosinta sectiilor, atelierelor, salariatilor etc. Eliberarea in folosinta a acestor categorii de stocuri se inregistreaza in contabilitate prin formula contabila:

603 "Cheltuieli privind materialele = 303 "Materiale de natura

de natura obiectelor de inventar" obiectelor de inventar"

si concomitent:

D 8035 "Stocuri de natura obiectelor de inventar date in folosinta"

Scaderea din evidenta a materialelor de natura obiectelor de inventar, cu ocazia declasarii acestora, de inregistreaza in contabilitate in creditul contului in afara bilantului 8035 "Stocuri de natura obiectelor de inventar date in folosinta".

Productia in curs de executie este reprezentata de productia care nu a trecut prin toate fazele procesului tehnologic precum si produsele nesupuse probelor si receptiei tehnice sau necompletate in intregime. Tot in curs de executie sunt considerate lucrarile, serviciile si studiile neterminate.

Productia in curs de executie este evidentiata in contabilitate prin intermediul conturilor din grupa 33 "Produse in curs de executie", din care fac parte: 331 "Produse in curs de executie" si 332 "Lucrari si servicii in curs de executie".

Dupa continutul economic sunt conturi de active circulante iar dupa functia contabila, sunt conturi de activ.

Se debiteaza cu costul de productie al produselor, lucrarilor si serviciilor in curs de executie la sfarsitul perioadei, stabilit pe baza de inventar:

= 711 "Variatia stocurilor"

331 "Produse in curs de executie"

332 "Lucrari si servicii in curs de executie"

Se crediteaza cu ocazia scaderii din gestiune a valorii produselor, lucrarilor si serviciilor in curs de executie la inceputul perioadei urmatoare:

711 "Variatia stocurilor" = %

331 "Produse in curs de executie"

332 "Lucrari si servicii in curs de

executie"

Soldul conturilor este debitor si reprezinta costul de productie al produselor, lucrarilor si serviciilor in curs de executie la finele perioadei.

In categoria produselor se includ: semifabricatele, produsele finite si produsele reziduale. Sunt evidentiate in contabilitate prin intermediul conturilor din grupa 34 "Produse".

Semifabricatele reprezinta produsele al caror proces tehnologic a fost terminat intr-o sectie (faza de fabricatie) si care trec in continuare in procesul tehnologic al altei sectii (sau faze de prelucrare) sau se livreaza tertilor.

Evidenta contabila a semifabricatelor se tine prin intermediul contului 341"Semifabricate", cont de active circulante, cu functie contabila de activ. Se debiteaza cu:

- valoarea la pret de inregistrare sau la cost de productie a semifabricatelor intrate in gestiune, precum si a plusurilor constatate la inventariere, in corespondenta cu creditul contului 711 "Variatia stocurilor":

341 "Semifabricate" = 711 "Variatia stocurilor"

- valoarea la pret de inregistrare a semifabricatelor aduse de la terti, in corespondenta cu creditul conturilor 354 "Produse aflate la terti"sau 401 "Furnizori":

341 "Semifabricate" = 354 "Produse aflate la terti"

(401 "Furnizori")

Se crediteaza cu:

- valoarea la pret de inregistrare a semifabricatelor scazute din gestiune in urma vanzarii acestora catre clienti, precum si cu lipsurile constatate cu ocazia inventarierii, in corespondenta cu debitul contului 711 "Variatia stocurilor":

711 "Variatia stocurilor" = 341 "Semifabricate"

- valoarea la pret de inregistrare a semifabricatelor trimise la terti, in corespondenta cu debitul contului 354 "Produse aflate la terti":

354 "Produse aflate la terti" = 341 "Semifabricate"

- valoarea la pret de inregistrare a semifabricatelor consumate in cadrul entitatii, in corespondenta cu debitul conturilor 301 "Materii prime" sau 302 "Materiale consumabile":

"Materii prime" = 341 "Semifabricate"

(302 "Materiale consumabile")

- valoarea la pret de inregistrare a semifabricatelor distruse de calamitati, in corespondenta cu debitul contului 671"Cheltuieli privind calamitatile si alte evenimente extraordinare":

671 "Cheltuieli privind calamitatile = 341 "Semifabricate"

si alte evenimente extraordinare"

Soldul contului este debitor si reprezinta valoarea la pret de inregistrare a semifabricatelor existente in stoc la finele perioadei.

Produsele finite sunt reprezentate de acele bunuri materiale care au parcurs toate fazele procesului de fabricatie, au fost receptionate din punct de vedere cantitativ si calitativ si se gasesc depozitate in vederea vanzarii lor catre terti.

Contabilitatea produselor finite se tine cu ajutorul contului 345 "Produse finite, care evidentiaza existenta si miscarea stocurilor de produse finite. Dupa continutul economic este cont de active circulante iar dupa functia contabila este cont de activ.

Se debiteaza cu:

- valoarea la pret de inregistrare a produselor finite intrate din sectiile de productie, precum si a plusurilor la inventar, in corespondenta cu creditul contului 711 "Variatia stocurilor":

345 "Produse finite" = 711 "Variatia stocurilor"

- valoarea la pret de inregistrare a produselor finite aduse de la terti, in corespondenta cu creditul conturilor 354 "Produse aflate la terti"sau 401 "Furnizori:

345 "Produse finite" = 354 "Produse aflate la terti"

(401 "Furnizori")

Se crediteaza cu:

- valoarea la pret de inregistrare a produselor finite scazute din gestiune precum si cu lipsurile constatate cu ocazia inventarierii, in corespondenta cu debitul contului 711 "Variatia stocurilor":

711 "Variatia stocurilor" = 345 "Produse finite"

Remarca: In contabilitate, vanzarea produselor finite se inregistreaza in conturi distincte de cele aratate mai sus, respectiv in debitul contului 4111 "Clienti" (5311"Casa in lei") si in creditul conturilor 701 "Venituri din vanzarea produselor finite" si 4427 "Taxa pe valoarea adaugata colectata", astfel:

a) vanzarea produselor finite:

4111 "Clienti" = %

(5311 "Casa in lei)" 701 "Venituri din vanzarea produselor finite

4427 "TVA colectata"

b) incasarea contravalorii acestora:

% = 4111 "Clienti"

512 "Conturi curente la banci"

531 "Casa"

- valoarea la pret de inregistrare a produselor finite trimise la terti, in corespondenta cu debitul contului 354 "Produse aflate la terti":

354 "Produse aflate la terti" = 345 "Produse finite"

- valoarea la pret de inregistrare a produselor finite livrate magazinelor proprii de desfacere, in corespondenta cu debitul contului 371 "Marfuri":

371 "Marfuri" = 345 "Produse finite"

- valoarea la pret de inregistrare a produselor finite acordate salariatilor, ca plata in natura, in corespondenta cu debitul contului 421 "Personal-salarii datorate":

421 "Personal-salarii datorate" = 345 "Produse finite"

- valoarea la pret de inregistrare a produselor finite acordate actionarilor, asociatilor sau unitatilor prestatoare, ca plata in natura, potrivit prevederilor contractuale in corespondenta cu debitul conturilor 462 "Creditori diversi" sau 401"Furnizori":

462 "Creditori diversi" = 345 "Produse finite"

(401"Furnizori")

- valoarea donatiilor de produse finite, in corespondenta cu debitul contului 6582 "Cheltuieli privind donatiile si subventiile acordate":

6582 "Cheltuieli privind donatiile si subventiile acordate" = 345 "Produse finite"

- valoarea la pret de inregistrare a produselor finite consumate in cadrul entitatii, in corespondenta cu debitul conturilor 301 "Materii prime" sau 302 "Materiale consumabile":

"Materii prime" = 345 "Produse finite"

(302 "Materiale consumabile")

valoarea pierderilor din calamitati:

671 "Cheltuieli privind calamitatile si alte = 345 "Produse finite"

evenimente extraordinare"

Soldul contului este debitor si reprezinta valoarea la pret de inregistrare a produselor finite existente in stoc.

Produsele reziduale sunt concretizate in rebuturi, materiale recuperabile sau deseuri, rezultate din procesul tehnologic de fabricatie. Evidenta contabila a produselor reziduale se tine prin intermediul contului 346"Produse reziduale", cont de active circulante, cu functie contabila de activ. Se debiteaza cu:

- valoarea la pret de inregistrare sau la cost de productie a produselor reziduale intrate in gestiune din productie proprie, in corespondenta cu creditul contului 711 "Variatia stocurilor":

346 "Produse reziduale" = 711 "Variatia stocurilor"

- valoarea la pret de inregistrare a produselor reziduale aduse de la terti, in corespondenta cu creditul conturilor 354 "Produse aflate la terti"sau 401 "Furnizori:

346 "Produse reziduale" = 354 "Produse aflate la terti"

(401 "Furnizori")

Se crediteaza cu:

- valoarea la pret de inregistrare a produselor reziduale iesite din gestiune, in corespondenta cu debitul contului 711 "Variatia stocurilor":

711 "Variatia stocurilor" = 346 "Produse reziduale"

- valoarea la pret de inregistrare a produselor reziduale trimise la terti, in corespondenta cu debitul contului 354 "Produse aflate la terti":

354 "Produse aflate la terti" = 346 "Produse reziduale"

Soldul contului este debitor si reprezinta valoarea la pret de inregistrare a produselor reziduale existente in stoc la finele perioadei.

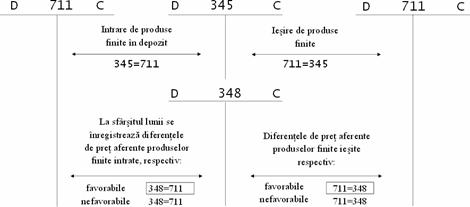

Contul 348 "Diferente de pret la produse", tine evidenta diferentelor intre pretul prestabilit (standard) si costul de productie al produselor obtinute. Dupa continutul economic este cont rectificativ al valorii de inregistrare a produselor iar dupa functia contabila, este cont bifunctional. De precizat ca in acest cont, inregistrarile se efectueaza numai la finele lunii.

Se debiteaza la finele lunii cu diferentele de pret intre costul de productie si pretul prestabilit, aferente intrarilor de produse in gestiune. Debitarea se face in rosu pentru diferentele favorabile (costul de productie este mai mic decat pretul prestabilit) si in negru pentru diferentele nefavorabile (costul de productie este mai mare decat pretul prestabilit):

348 "Diferente de pret la produse" = 711 "Variatia stocurilor"

(in rosu, pentru diferente favorabile)

sau

348 "Diferente de pret la produse" = 711 "Variatia stocurilor"

(in negru, pentru diferente nefavorabile)

Se crediteaza tot la finele lunii, cu diferentele favorabile sau nefavorabile, repartizate asupra produselor iesite din gestiune:

711 "Variatia stocurilor" = 348 "Diferente de pret la produse"

(in rosu, pentru diferente favorabile)

711 "Variatia stocurilor" = 348 "Diferente de pret la produse"

(in negru, pentru diferente nefavorabile)

Soldul contului reprezinta diferentele de pret (favorabile sau nefavorabile) aferente produselor existente in stoc.

Functiunea conturilor 345"Produse finite", 348 "Diferente de pret la produse" si 711 "Variatia stocurilor", poate fi reprezentata schematic astfel:

Stocurile aflate la terti cuprind materii prime, materiale consumabile, materiale de natura obiectelor de inventar, produse, animale, marfuri si ambalaje trimise la terti pentru diverse prelucrari.

Sunt evidentiate in contabilitate prin intermediul conturilor din grupa 35 "Stocuri aflate la terti", din care fac parte:

- 351 "Materii si materiale aflate la terti"

- 354 "Produse aflate la terti"

- 356 "Animale aflate la terti"

- 357 "Marfuri aflate la terti"

- 358 "Ambalaje aflate la terti".

Dupa continutul economic sunt conturi de active circulante iar dupa functia contabila sunt conturi de activ.

Se debiteaza cu:

- pretul de inregistrare al stocurilor trimise la terti:

35 "Stocuri aflate la terti" = %

301 "Materii prime"

302 "Materiale consumabile"

303 "Materiale de natura

obiectelor de inventar"

341 "Semifabricate"

345 "Produse finite"

346 "Produse reziduale"

361 "Animale si pasari"

371 "Marfuri"

381 "Ambalaje"

- pretul de inregistrare al stocurilor in curs de aprovizionare:

35 "Stocuri aflate la terti" = 401 "Furnizori"

Se crediteaza cu pretul de inregistrare al stocurilor intrate in gestiune (aduse de la terti) sau aflate in curs de aprovizionare:

% = 35 "Stocuri aflate le terti"

301 "Materii prime"

302 "Materiale consumabile"

303 "Materialede natura

obiectelor de inventar"

341 "Semifabricate"

345 "Produse finite"

346 "Produse reziduale"

361 "Animale si pasari"

371 "Marfuri"

381 "Ambalaje"

401 "Furnizori"

Soldul conturilor este debitor si reflecta valoarea stocurilor aflate la terti sau in curs de aprovizionare.

Se tine prin intermediul contului 361 "Animale si pasari" in care sunt evidentiate efectivele de animale si pasari de natura stocurilor, obtinute din productie proprie sau prin achizitie de la terti, destinate cresterii precum si folosirii lor pentru: munca si reproductie; valorificare; productie.

Dupa continutul economic este cont de active circulante iar dupa functia contabila este cont de activ.

Se debiteaza cu valoarea la pret de inregistrare a animalelor si pasarilor:

- achizitionate de la furnizori:

a) cu plata ulterioara:

= 401 "Furnizori"

361 "Animale si pasari"

4426 "TVA deductibila"

b) pentru facturi nesosite:

= 408 "Furnizori - facturi nesosite"

361 "Animale si pasari"

4428 "TVA neexigibila"

c) cu plata imediata:

= 512 "Conturi curente la banci"

361 "Animale si pasari" (531 "Casa")

4426 "TVA deductibila" (542 "Avansuri de trezorerie")

- obtinute din productie proprie, plusuri de inventar si sporuri in greutate:

361 "Animale si pasari" = 711 "Variatia stocurilor"

- aduse de la terti:

361 "Animale si pasari" = 356 "Animale aflate la terti"

- aduse ca aport la capitalul social:

"Animale si pasari" = 456 "Decontari cu actionarii/asociatii

privind capitalul"

- primite de la unitate sau subunitati :

361 "Animale si pasari" = %

481 "Decontari intre unitate si subunitati"

482 "Decontari intre subunitati"

- primite cu titlu gratuit:

361 "Animale si pasari" = 7582 "Venituri din donatii si subventii

primite"

Se crediteaza cu valoarea la pret de inregistrare a animalelor si pasarilor iesite din gestiune prin:

- vanzare:

a) trecere in categoria marfurilor :

371 "Marfuri" = 361 "Animale si pasari"

b) vanzarea propriu-zisa catre clienti:

4111 "Clienti" = % 707 "Venituri din vanzarea marfurilor"

4427 "TVA colectata"

c) scaderea din gestiune a marfurilor vandute:

607 "Cheltuieli privind marfurile" = 371 "Marfuri"

- livrare la unitate sau subunitate:

= 361 "Animale si pasari"

481 "Decontari intre unitate si subunitati"

482 "Decontari intre subunitati"

- lipsa la inventariere:

606 "Cheltuieli cu animalele si pasarile" = 361 "Animale si pasari"

- trimitere la terti:

356 "Animale aflate la terti" = 361 "Animale si pasari"

- sacrificare in abatorul propriu:

a) scaderea din evidenta a animalelor si pasarilor:

606 "Cheltuieli cu animalele si pasarile" = 361 "Animale si pasari"

b) obtinerea de produse:

345 "Produse finite" = 711 "Variatia stocurilor"

- mortalitati in urma unor calamitati naturale:

671 "Cheltuieli privind calamitati = 361 "Animale si pasari"

si alte evenimente extraordinare"

Soldul contului este debitor si reprezinta valoarea la pret de inregistrare a animalelor si pasarilor existente in gestiune la finele perioadei.

Marfurile, reprezinta bunuri materiale cumparate in scopul revanzarii sau produsele predate spre vanzare magazinelor proprii.

Contabilitatea marfurilor se tine cu ajutorul contului 371"Marfuri", cont ce asigura evidenta si controlul existentei si miscarii stocurilor de marfuri. Evidenta contabila a marfurilor se poate organiza si conduce utilizand urmatoarele preturi de inregistrare:

a) costul de achizitie, caz in care in contabilitate se opereaza cu conturile 371 "Marfuri" si 607 "Cheltuieli privind marfurile";

b) pretul de vanzare cu ridicata, caz in care in contabilitate se utilizeaza, pe langa cele doua conturi din varianta (a), si contul 378 "Diferente de pret la marfuri";

c) pretul de vanzare cu amanuntul, caz in care intervine, in plus fata de conturile prezentate in varianta (b) si contul 4428 "Taxa pe valoarea adaugata neexigibila".

Din punct de vedere al continutului economic contul 371 "Marfuri" este cont de active circulante iar dupa functia contabila este cont de activ.

In debitul contului se inregistreaza:

- valoarea la pret de inregistrare a marfurilor achizitionate de la furnizori, (inclusiv taxa pe valoarea adaugata deductibila):

= 401 "Furnizori"

371 "Marfuri"

4426 "TVA deductibila"

- valoarea la pret de inregistrare a marfurilor, reprezentand aport in natura la capitalul social:

371"Marfuri" = 456 "Decontari cu asociatii privind capitalul"

- valoarea unor astfel de bunuri materiale constatate plus la inventariere:

371"Marfuri" = 607 "Cheltuieli privind marfurile"

sau

607 "Cheltuieli privind marfurile" = 371 "Marfuri" in rosu ( - )

- valoarea la pret de inregistrare a marfurilor primite cu titlu gratuit:

371"Marfuri" = 7582 "Venituri din donatii si subventii primite"

- valoarea la pret de inregistrare a produselor finite transferate magazinelor proprii de desfacere:

371"Marfuri" = 345 "Produse finite"

- valoarea adaosului comercial si a taxei pe valoarea adaugata neexigibila (in situatia evidentierii marfurilor la pretul de vanzare cu amanuntul) :

371 "Marfuri" = % 378 "Diferente de pret la marfuri "

4428 "TVA neexigibila"

In creditul contului se inregistreaza:

- valoarea la pret de inregistrare a marfurilor iesite din gestiune prin vanzare, constatate lipsa la inventar precum si pierderile din deprecieri:

607 "Cheltuieli privind marfurile" = 371 "Marfuri"

- valoarea la pret de inregistrare a acestor bunuri, donate tertilor:

6582 "Donatii si subventii acordate" = 371 "Marfuri"

- valoarea la pret de inregistrare a acestor bunuri, trimise spre prelucrare sau in custodie la terti:

357 "Marfuri aflate la terti = 371 "Marfuri"

valoarea adaosului comercial si a taxei pe valoarea adaugata neexigibila aferente marfurilor iesite din gestiune:

= 371 "Marfuri"

378 "Diferente de pret la marfuri"

4428 "TVA neexigibila"

- valoarea la pret de inregistrare a marfurilor distruse de calamitati :

671 "Cheltuieli privind calamitatile si alte = 371 "Marfuri"

evenimente extraordinare"

Soldul contului este debitor si reflecta valoarea la pret de inregistrare a marfurilor existente in stoc la finele perioadei.

Contul 378 "Diferente de pret la marfuri" tine evidenta adaosului comercial aferent marfurilor existente in gestiunea entitatilor cu activitate de comert. Dupa continutul economic este un cont rectificativ al valorii de inregistrare al marfurilor iar dupa functia contabila este un cont de pasiv.

Se crediteaza pe parcursul lunii, cu adaosul comercial aferent marfurilor intrate in gestiune, in corespondenta cu debitul contului 371"Marfuri":

371 "Marfuri" = 378 "Diferente de pret la marfuri"

Se debiteaza o singura data, la finele perioadei, cu ocazia scaderii din gestiune a marfurilor vandute, in corespondenta cu creditul contului 371 "Marfuri":

378 "Diferente de pret la marfuri" = 371 "Marfuri"

Soldul contului este creditor si reflecta valoarea adaosului comercial aferent marfurilor existente in stoc (nevandute).

Ambalajele sunt bunuri care asigura protectia materiilor prime, materialelor, produselor, marfurilor pe perioada transportului si depozitarii lor si/sau asigura prezentarea marfurilor in vederea comercializarii lor. Ele pot fi grupate in doua categorii:

a) ambalaje de transport care circula dupa principiul vanzarii - cumpararii, fiind facturate clientilor, separat de materiale, produse, marfuri si a caror evidenta contabila se tine cu ajutorul contului "381"Ambalaje";

b) ambalaje de transport care circula pe principiul restituirii, a caror valoare se cuprinde in facturile emise de furnizori, dar nu se deconteaza si sunt evidentiate cu ajutorul conturilor: 419"Clienti - creditori" si 409"Furnizori - debitori".

Contabilitatea ambalajelor care circula pe principiul vanzarii cumpararii se tine prin intermediul contului 381"Ambalaje", cont de active circulante (stocuri), cu functie contabila de activ.

Se debiteaza cu valoarea ambalajelor:

- achizitionate de la furnizori, cu decontare ulterioara:

= 401 "Furnizori"

381 "Ambalaje"

4426 "TVA deductibila"

- achizitionate din avansuri de trezorerie:

= 542 "Avansuri de trezorerie"

381 "Ambalaje"

4426 "TVA deductibila"

- obtinute din productie proprie:

381 "Ambalaje" = 345 "Produse finite"

- aduse ca aport in natura la capitalul social:

381 "Ambalaje" = 456 "Decontari cu actionarii/asociatii

privind capitalul"

- aduse de la terti:

381 "Ambalaje" = 358 "Ambalaje aflate la terti"

- primite cu titlu gratuit:

381 "Ambalaje" = 7582 "Donatii si subventii primite"

- nerestituite furnizorilor, in situatia ca acestea circula pe principiul restituirii:

381 "Ambalaje" = 409 "Furnizori - debitori"

Se crediteaza cu valoarea ambalajelor:

- trimise la terti:

358 "Ambalaje aflate la terti" = 381 "Ambalaje"

- scazute din evidenta urmare vanzarii precum si lipsuri la inventariere:

608 "Cheltuieli privind ambalajele" = 381 "Ambalaje"

- constatate plus la inventar:

608 "Cheltuieli privind ambalajele" = 381 "Ambalaje" (inregistrare in rosu)

- distruse din calamitati:

671 "Cheltuieli privind calamitatile si alte = 381 "Ambalaje"

evenimente extraordinare"

Soldul contului este debitor si reprezinta valoarea la pret de inregistrare a ambalajelor existente in gestiune la finele perioadei.

Articolul 134 (1) din Ordinul Ministerului Finantelor Publice nr. 1752/2005, prevede ca: "Activele de natura stocurilor nu trebuie prezentate in bilant la o valoare mai mare decat valoarea care se poate obtine prin utilizarea sau vanzarea lor. In acest scop, valoarea stocurilor se diminueaza pana la valoarea realizabila neta, prin reflectarea unei ajustari pentru depreciere".

Ajustarile pentru deprecierea stocurilor se constituie de regula la finele exercitiului financiar, cu ocazia inventarierii si sunt contabilizate prin intermediul conturilor din grupa 39 "Ajustari pentru deprecierea stocurilor si productiei in curs de executie". Dupa continutul economic sunt conturi rectificative a valorii contabile a stocurilor iar dupa functia contabila sunt conturi de pasiv. Se crediteaza cu valoarea ajustarilor pentru deprecierea stocurilor si productiei in curs de executie constituite sau majorate.

681 "Cheltuieli de exploatare = 39 "Ajustari pentru deprecierea

privind amortizarile, provizioanele si ajustarile" stocurilor si productiei in curs de executie"

Se debiteaza cu valoarea ajustarilor pentru deprecierea stocurilor si productiei in curs de executie, diminuate sau anulate:

39 "Ajustari pentru deprecierea = 781 "Venituri din provizioane

stocurilor si productiei in curs de executie" si ajustari pentru depreciere"

Soldul conturilor este creditor si reprezinta valoarea ajustarilor pentru deprecierea stocurilor si productiei in curs de executie constituite la finele exercitiului financiar.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1769

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved