| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

UNIVERSITATEA SPIRU HARET

FACULTATEA DE MANAGEMENT FINANCIAR-CONTABIL

PRACTICA DE SPECIALITATE

ANUL II

SPECIALIZAREA:Contabilitate si informatica de gestiune

CENTRUL TERITORIAL BAIA-MARE, ID.

I OBIECTIVE, PRINCIPII SI FACTORI DE ORGANIZARE A SISTEMULUI DE CONTABILITATE A INTREPRINDERII

Prezentarea societatii

SC VILA PLUS SRL este infiintata in anul .. sub forma de proprietate 31- Societati comerciale cu raspundere limitata si are un asociat unic- Bota Vasile.

Delimitarea obiectului de activitati

Activitatea preponderenta conform certificatului de inregistrare la Registrul Comertului nr. este comert cu amanuntul cu vanzare predominata de produse nealimentare respectiv comert cu amanuntul a materialelor de constructii.

Activitatea se desfasoara in mod continuu, iar inregistrarile contabile in ordine cronologica.

3. Regimul juridic al proprietatilor

Dobandirea caracterului de persoana juridica de catre entitate presupune procesul de constituire efectiva al acesteia. Legea SC, contractul de societate si statutul societatii stipuleaza conditiile in care are la contituirea SC.

Co PJ societatea dispune de :

- patrimoniu economic: bunuri economice

- patrimoniu economic juridic: drepturi si obligatii

- un sediu, o denumire si o nationalitate.

Temeiul legal al infiintarii societatii comerciale SC VILA PLUS SRL il reprezinta Legea nr. 31/1990 privind societatile comerciale . Unitatea este inmatriculata la Oficiul Registrului Comertului sub nr. J..

Capitalul social se individualizeaza in parti sociale, negociabile, iar raspunderea actionarilor este limitata la aportul la capital. Obligatiile sunt garantate cu patrimoniul social.

Printre elementele care caracterizeaza persoana juridica a acestei entitati (SC) sunt:

- existenta unui patrimoniu distinct, diferit de patrimoniul persoanelor fizice care o compun, respectiv asociatii si actionarii, acest patrimoniu apartine exclusiv persoanei juridice

- autonomia totala a patrimoniului, ca realitate juridica si economica inseparabila de persoana juridica

- integritatea patrimoniului intreprinderii, garantia existentei, dezvoltarii si continuitatii activitatii personei juridice

Atribuirea caracterului de persoana juridica unei societati se face prin contractul de societate, din care decurge statutul acesteia. In aceste acte se mentioneaza forma juridica a societatii, denumirea ei, sediul social, obiectul de activitate, durata societatii, marimea CS, modalitatile de participare la rezultate, regulile de functionare etc.

Bunurile materiale si banesti aduse de fiecare dintre asociatii devin proprietatea societatii, alcatuind patrimoniul propriu al SC respective. Dupa constituirea societatii, asociatii si actinarii nu mai au drept real si direct asupra patrimoniului acestuia. Ei dispun numai de un drept de creanta ca rezulta din calitatea lor de asociati. In cazul lichidarii sociatatii, asociatii nu pot revendica bunurile aduse in natura, ci numai o suma proportionala cu cota lor de contributie.

Obiectivele de organizare a activitatii

Potrivit prevederilor Legii contabilitatii, obligatia organizarii si conducerii contabilitatii prprii revine societatilor comerciale, regiilor autonome, institutiilor publice, altor persoane juridice cu si fara scop lucrativ, persoane fizice autorizate sa desfasoare activitati independenta etc.

Societatile comerciale, co de altfel si celelalte entitati mentionate mai sus au obligatia sa asigure:

intocmirea documentelor justificative privind operatiunile patrimoniale

organizarea si tinerea corecta si la zi a contabilitatii

organizarea si efectuarea inventarierii patrimoniului precum si valorificarea rezultatelor acesteia

respectarea regulilor de intocmire a situatiilor financiare anuale, publicarea si depunerea la termen a acestora la organele de drept

pastrarea documentelor justificative, a registrelor si situatiilor financiare anuale

organizarea contabilitatii de gestiune adaptate la specificul unitatii

Societatea este organizata si functioneaza pe principiul gestiunii economice si a contabilitatii financiare. Contabilitatea financiara prezinta urmatoarele caracteristici:

se realizeaza dupa o schema normalizata, respectiv unificata de catre autoritatile fiscale si de cerintele de control al statului

prezinta patrimoniul unitatilor intr-o viziune globala, nepropunandu-si furnizarea unor informatii de detaliu

din ratiuni juridice si fiscale, rezultatele financiare au in vedere un ciclu de un an, numit si exercitiu financiar. Acesta incepe de la 1 ianuarie si se incheie la 31 decembrie, cu exceptia primului ande activitate cand acesta incepe de la data infiintarii.

Contabilitatea financiara reprezinta un interes major mai ales pentru stat, care vrea sa controleze aplicarea metodelor de evaluare a diferitelor elemente ale patrimoniului si stabilirea rezultatelor ce formeaza baza de plecare in determinarea impozitelor de fisc.

Factori de influenta

Avand in vedere ca firma este recent infiintata, aceasta incearca sa se detaseze de firmele concurente prin:

practicarea unor preturi avantjoase

onorarea la timp a furnizorilor

plata la timp a furnizorilor

efectuarea unor studii de marketing eficiente

Profitul firmei ar putea fi influentat de existenta unor cheltuieli mari ca si cele cu chiria, utilitatile ( gaz, curent, apa ).

Desi concurenta in acest domeniu este mare, firma incearca sa-si pastreze strategia si politica de piata si prin acordarea unor facilitate clientilor, de exemplu: cei care cumpara marfa peste 500 lei, beneficiaza de transport gratuit al materialelor achizitionate, daca acesta are domiciliul in judetul Maramures.

Principii de organizare a contabilitatii

Principiile contabilitatii sunt un mijloc de concretizare a obiectivului acesteia, de-a furniza informatii pentru fundamentarea deciziilor.

Prin principiile contabilitatii practicate de SC VILA PLUS SRL regasim:

principiul continuitatii activitatii ( conform careia unitatea isi continua activitatea in mod normal. Evaluarea elementelor de patrimoniu se face cu ocazia inventarierii si la inchiderea exercitiului la valoarea actuala a fiecarui element. Cheltuielile care privesc perioada viitoare se stocheaza in bilant, ele urmand sa afecteze rezultatele exercitiilor viitoare).

Principiul performantei metodelor (presupune continuitatea aplicarii acelorasi reguli privind evaluarea activelor si datoriilor, a veniturilor si cheltuielilor)

Principiul prudentei (consta in aprecierea rezonabila a faptelor astfel incat sa evite riscul transferului asupra viitorului, a incertitudinilor prezentului)

Principiul evaluarii separate a elementelor de activ si pasiv (in vederea stabilirii valorii totale corespunzatoare unei pozitii din bilant, se va determina separat valoarea aferenta fiecarui element individual de activ sau pasiv)

Principiul prevalentei economicului asupra juridicului (informatiile prezentate in situatiile financiare trebuie sa reflecte realitatea economica a evenimentelor si tranzactiilor, nu numai forma lor juridica)

Organizarea

Sc VILA PLUS SRL este o societate mica avand un numar de trei angajati, iar organigrama este reprezentata schematic mai jos:

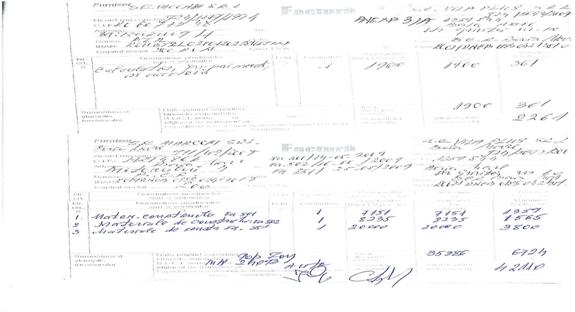

Ca formula de organizare SC VLIA PLUS SRL este condusa de administrator care are in subordine un economist si un lucrator commercial incadrati cu carte de munca si care sunt retribuiti conform incadrarii, a pontajului si atributiilor inscrise in fisa postului. Lunar se stabilesc si se vireaza obligatiile salariale. (Anexa 1)

8. Grafic de prezentare a formei de contabilitate

Forma de inregistrare contabila utilizata de entitate este "pe jurnale". Aceasta asigura inregistrarea operatiilor economice si financiare in mod cronologic si sistematic, direct din documentele primare si centralizatoare in jurnal. Inregistrarea operatiilor se face unilateral: adica o singura data in creditul conturilor, in corespondenta cu conturile debitoare. Formularistica de lucru utilizata este formata din jurnale ( jurnal de vanzari, de cumparari ), registrul-jurnal, situatii auxiliare, fise de cont analitice, balante de verificare, bilantul contabil, registrul inventar.

4)Verificarea concordantei intre analitic si sintetic

In vederea intocmirii situatiilor financiare anuale se pleaca de la verificarea daca in evidenta cronologica (Registrul Jurnal) si cea sistematica(conturi) s-au inregistrat toate documentele justificative aferente operatiilor economico-financiare care se refera la exercitiu financiar incheiat(vezi anexele).Se verifica daca operatiile economice respectiveconsemnate in documentele justificative s-au inregistrat in conturile adecvate conform corespondentei conturilor prevazute in 'Normele metodologice de utilizare a conturilor contabile.'

La SC VILA PLUS SRL verificarea concordantei dintre analytic si sintetic se face pe baza aplicarii metodei global-valorice conform careia se organizeaza o evidenta operativa cu ajutorul Raportului de gestiune completat zilnic. La inceputul fiecarei zile se inscrie soldul valoric de la finele zilei precedente dupa care se inregistreaza pe baza de documente justificative toate intrarile si iesirile valorice ,iar la finele fiecarei zile se determina soldul care reprezinta existentele scriptice de marfuri si ambalaje.

Pentru incasarile si platile in numerar se utilizeaza ca document de evidenta operativa Registrul de Casa care se intocmeste zilnic.In urma insumarii existentelor de numerar de la inceputul fiecarei zile cu incasarile din care se scad platile rezulta soldul casei.

Exemplu practic coform anexa 2:in 03.05 societatea are un sold initial de 8000 lei,incaseaza factura 651/05.04.09 si rezulta soldul final la sfarsitul zilei de 9150 lei (8000+1150).

5)Exactitatea inregistrarilor:balanta conturilor

6)Corectarea erorilor de inregistrare

7)Corelatii aritmetice de verificare

Verificarea exactitatii datelor inregistate in conturi se face prin verificarea egalitatilor specifice balantei de verificare .aceasta din urma are rolul de-a determina existentele de active ,datorii,si capitaluri pe baza datelor din contabiliatte ,ceea ce se numeste sold scriptic.

Soldul scriptic se determina intocmind balanta de verificare cu 4 egaliati.

In privinta corelatiilor aritmetice de verificare ,se confrunta rulajele din balanta cu totalul sumelor din Registrul Jurnal,care trebuie sa fie egale pentru aceeasi perioada de timp.sumele din soldurile debitoare de la inceputul lunii trebuie sa fie egale cu sumele

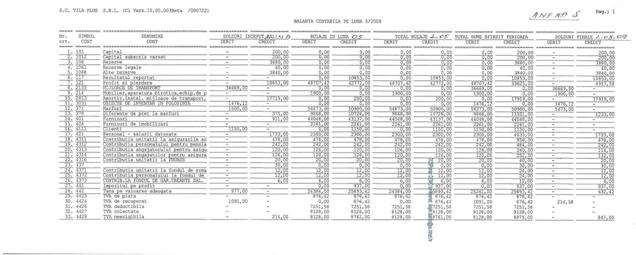

creditoare de la inceputul lunii,in cazul nostru aceasta este 50172.12,rulajele debitoare =rulajele creditoare=327737.84,total rulaje luna debit=total rulaje luna credit=327737.84,solduri finale debit=solduri finale credit=51306.12 .

Prin analiza balantelor de verificare analitica si sintetice se pot determina inregistrari gresite a unor tranzactii economice,ca urmare a nerespectarii dublei inregistrari ,insumarea eronata a rulajelor sau stabilirea eronata a soldurilor.Erorile de inregistrare se determina prin egalitatile care trebuie sa existe intre totalul difitelor coloane.

Erorile de inregistrare provenite din omisiune,in sensul ca o operatie economica nu aste inregistrata nici in Registrul Jurnalsi nici in Registrul Cartea Mare,se corecteaza prin inregistrarea acelei operatii economice.

Erorile de compensatie concretizate in raportarea gresita a sumelor din registrul Jurnal sau din documentele justificative in Cartea Mare ,in sensul ca s-a trecut o suma in plus intr-o parte a unui cont si o alta sum ain minus,egal acu cea trecuta in plus astfel incat pe total cele doua categorii de sume se compenseaza.

Alte erori de inregistrare precum stabilirea eronata a corespondentei conturilor,inregistrari duble ale unor operatii economice ,inversari de formule contabile,redactari de formule contabile corecte dar cu alte sume decat cele reale se pot corecta din programul de contabilitate prin modificarea inregistrarilor cu datele reale si corecte ale acestora.

5.Proiectarea sistemului de contabilitate pe documente de sinteza,situatia patrimoniului si calculul rezultatului

1)Lucrari contabile de inchidere a exercitiului financiar

Acestea sunt :descarcarea gestiunii....(formula contabila cu 371),regularizarea tva-ului lunar acesta fiind de plata 4424 sau de recuperat 4423..(cred),precum si inchiderea conturilor de cheltuieli si venituri dupa care se listeaza balanta lunar.

2)Inventarierea elementelor de A si P

Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata existenta si starea tuturor elementelor de activ si pasiv,cantitativ-valoric sau numai valoric,aflate in patrimoniul a SC VILA PLUS SRL.De regula inventarul se face o data pe an ,la sfarsitul lunii decembrie dar daca se constata neclaritati pe parcursul anului se pote face de mai multe ori pe an..Inventarierea se face pe baza bilantului si nu se confunda cu acesta.

Pentru realizarea inventarului sunt necesare liste de inventariere care se completeaza cu denumirea marfii,cantitatea si valoare lor.(lei).

Disponibilitatile aflate in conturi la bancise inventariaza prin confruntarea soldurilor cu extrasele de cont emise de banci cu cele din contabilitate.De regula,soldul final al lunii de pe extrasul de cont al unei banci trebuie sa fie egal cu soldul ultimei zile din fisa contului bancii respective.rezultatele inventarierii se inscriu de comisia de inventariere intr-un proces verbal.

3)Stabilirea si solutionarea diferentelor

Prin compararea situatiilor faptice,stabilite prin inventariere cu situatia scriptica din contabilitate,se stabilesc plusurile si minusurile de inventar si se iau masuri in vederae punerii de acord a situatiei scriptice cu realitatea.

Plusurile si minusurile constatate la sortimente confundabile intre ele se pot compensa daca privesc aceeasi gestiune si aceeasi periada.

Plusurile constatate la inventariere se inregistreaza ca o crestere a ctivelor prin debitarea conturilor de active astfel:

203

-plusul de stoc 301=601

-plus de materiale consumabile302=602

-plus de produse finite 345=711

-plus de marfuri 371=607

-plus de ambalaje 381=608

In cazul lipsurilor neimputabile se inregistreaza scoaterea din evidenta sau descarcarea gestiunii:

-pentru imobilizari corporale amortizate integral 281=213

-pentru imobilizarile corporale neamortizate integral

-pentru imobilizarile corporale neamortizate integral dar sunt in lipsa din cauza calamitatilor naturale

Pentru lipsuri imputabile se face descarcarea gestiunii de active si apoi imputarea vinovatiilor la costul de achizitie a imobilizarilor si stocurilor. Imputarea angajatilor se inregistreaza prin urmatoarea formula contabila:

IV. 1. si 2.

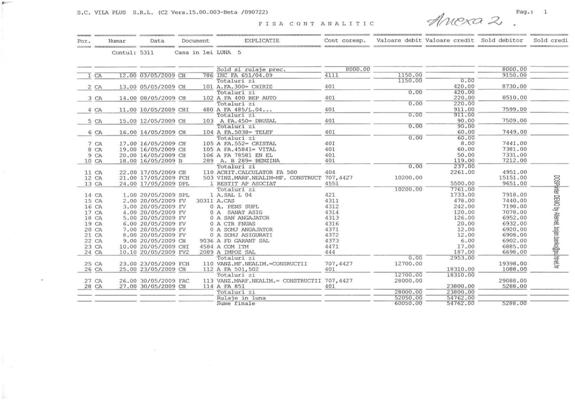

Pentru deschiderea evidentei contabile s-au preluat soldurile finale la 30.04.2009 care in balanta contabila pe luna 05.2009 figureaza ca solduri initiale.

Zilnic s-au inregistrat in Registrul de casa manula si computerizat toate operatiile (Anexa 2)

Inregistrarile contabile aferente sunt:

1)Se incaseaza fact 651/21.04.09

4111=% 1150

707 931.5

2)Se plateste chiria aferenta lunii aprilie

401=5311 420

3)Se plateste factura de telefon

401=5311 60

4)Se achita un bonul de benzina 289/16.05

401=5311 119

5)Se restituie aportul catre administrator

4551=5311 5500

6)se platesc salariile angajatiilor in 20.05

7) Se platesc obligatiile salariale astfel:

-CAS 4311=5311 478

-Pensie suplimentara 4312=5311 242

-Sanatate asigurat 4314=5311 120

-Sanatate angajator 4313=5311 126

-Contributie FNUASS 4316=5311 20

-somaj angajator 4371=5311 12

-Somaj asigurati 4372=5311 12

-Fond garantare salariale 4373=5311 6

-Comision ITM 4471=5311 17

-Impozit salar 444=5311 187

8)Vanzare marfa conform fact 501,502/23.05

12700

10287

2413

Unitatea a avut in dotare la inceputul lunii mijloace fixe -> aututurism SEAT, obiecte de inventar iar in cursul lunii a mai achizitionat pe baza de factura: calculator. Marfuri si altele necesare desfasurarii activitatii (anexa 3, 3A)

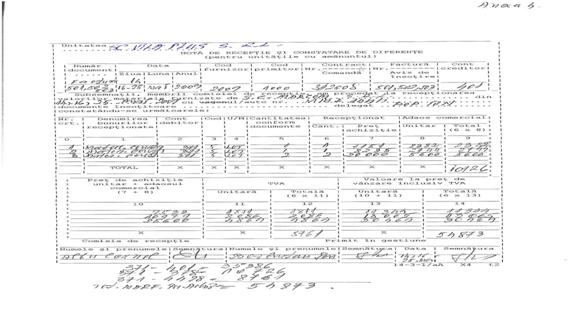

Concomitent cu aprovizionarea cu marfuri s-au efectuat receptia lor faptica si scriptica, neconstatandu-se diferente si s-au stabilit preturile de vanzare cu amanuntul la fiecare marfa, produs achizitionat. (anexa 4).

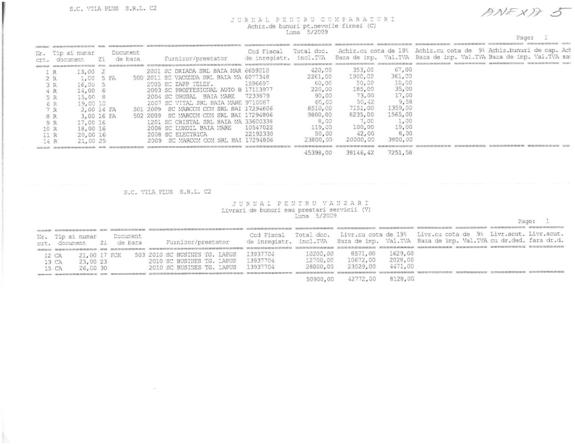

SC VILA PLUS SRL este o unitate platitoare de TVA, astfel ca fiecare operatiune a unui document care contine TVA se completeaza in jurnalul de vanzari, respectiv in jurnalul de cumparaturi (Anexa5).

La vanazarea marfurilor si incasarea lor se foloseste casa de marcat si dupa caz:factura si chitanta.In cazul nostru s-au inregistrat in registrul de casa bonurile privind :raportul zilnic de incasari (acesta are inscris in partea de sus data incasarilor si un nr ,ex :Z 608).

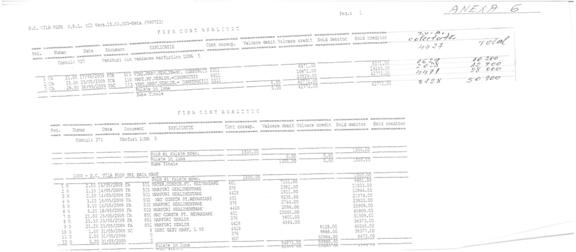

S-au incasat din vanzari ,in luna mai suma de 50900 din care 42772 venituri si 8128 tva colectata,suma aferenta careia se va descarca gestiunea de marfuri (Anexa 6).

In data de 20.05.2009 s-au achitat numerar pe baza de foi de varsamant la Trezoreria Maramures obligatiile salariale(Anexa 1).

Anexa1-Statul de plata la SC VILA PLUS SRL pe luna 05.2009

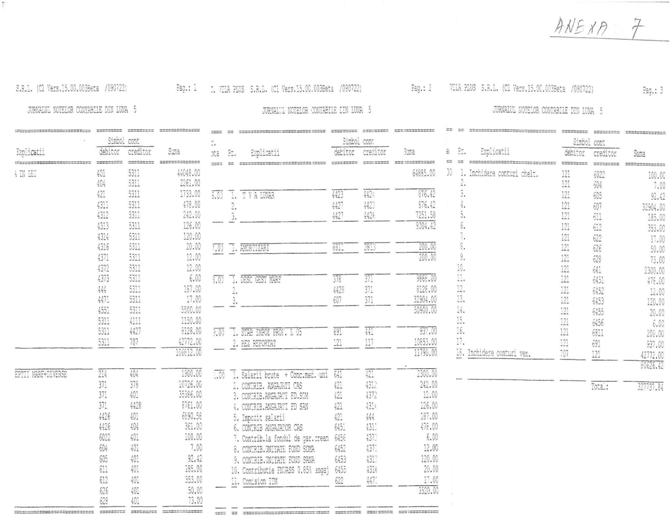

La finele lunii,in concordanta cu fisa mijlocului fix,s-au stabilit cheltuielile cu amortizarea,deasemenea TVA care la sfarsitul lunii este TVA de recuperat(vezi jurnalul notelor contabile Anexa 7).

Balanta de verificare reflecta ,in principiu,activitaea societatii pe luna mai din care rezulta:

-realizarea unui :-profit brut de 5854 lei (contul 121 sold credit)

-profit net de 4917 lei

-TVA de recuperat 215 lei

-nu s-au inregistrat datorii decat obligatiile care urmeaza sa fie

achitate pana cel tarziu in data de 25 a lunii urmatoare (Anexa 8)

Analizand bilantul la 30.06.2009 intocmit pe baza balantei de verificare a lunii mai rezulta ca unitatea are la finele perioadei:

-total active 31522: -20650 active imobilizate

-10872 active circulante

-total passive 31522:- 11671 datorii curente

- 200 capital social

- 3880 rezerve

10853 rezultatul nerepartizat

4918 profit

-cifra de faceri : 42772.

III.Forma,continutul,mentiunile autentice si tehnicile de inregistrare in registrele contabile obligatorii

Potrivit normelor contabile romanesti ,registrele contabile se pot prezenta sub forma legata si/sau fise volante sau documente informatice.

Registrul Jurnal este un document obligatoriu in care se inregistreaza sub forma formularelor contabile toate operatiile economice in ordine cronologica,putand servi ca proba in justitie.El este prezentat fie in forma legata(100 file) in cazul in care se intocmeste manual ,fie pe listing-uri legate sub forma de registru ,daca contabilitatea este realizata sub forma soft-urilor informatice..

Registrul Jurnal se intocmeste intr-un singur exemplardupa ce a fost numerotat,snuruit,parafat si inregistrat la organul fiscal teritorial.Cu ajutorul tehnicii de calcul ,fiecare operatie patrimoniala se va inregistra prin aricole contabile ,in mod cronologic,dupa data de intocmire sau de intrare a documentelor in unitate.In aceasta situatie ,Registrul Jurnal se editeaza lunar,iar paginile vor fi numerotate pe masura editarii lor.Registrul Jurnal,parafat si inregistrat la organul fiscal teritorial se va completa lunar ,prin preluarea totalului sumelor debitoare si creditoare din registrul Jurnal obtinut cu ajutorul tehnicii de calcul.

Registrul Jurnal general se numeroteaza ,se snuruieste si se prezinta inainte de inceperea activitatii ,la incetarea activitatii si ori de cate ori se dechide un registru-jurnal general nou,spre parafare si inregistrare la organele fiscale.Acest tip de registru se intocmeste intr-un singur exemplar,nu circula ,fiind document de inregistrare contabila,arhivandu-se la unitatea economica care il intocmeste si care este obligata sa-l pastreze timp de 10 ani,cu incepere de la sfarsitul exercitiului financiar pentru care s-a intocmit,impreuna cu toate documentele justificative care au stat la baza intocmirii lui.

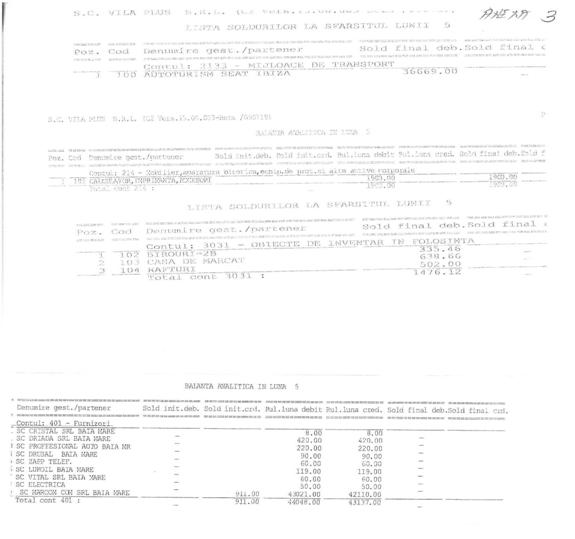

Registrul Inventar este un document tipizat pe format A4 legat in blocuri de cate 100 file tiparit pe una din ambele fete.Acest registru se intocmeste intr-un singur exemplar.la inceputul activitatii ,la sfarsitul anului si la incetarea activitatii ,fara stersaturi si fara spatii libere pe baza datelor cuprinse in listele si procesele verbale de inventariere sau in balantele de verificare analitice si sintetice,prin gruparea acestora pe conturile sau pe grupele de conturi care constituie posturi bilantiere distincte.

Registrul Inventar se numeroteaza,snuruieste si parafeaza de catre organul fiscal teritorial la inceperea si incetarea activitatii ,precum si cu ocazia epuizarii foilor si deschiderii unui registru nou.

Se arhiveaza si se se pastreaza timp de 10 ani de la incheierea exercitiului financiar la care se refera impreuna cu toate documentele justificative care au stat la baza intocmirii lui.Se conduce si se inregistreaza la organul fiscal de care apartin si subunitatile dispersate teritorial.

Conform Legii contabilitatii nr 82/1991 s-au completat registrele de contabilitate obligatorii:Registrul Jurnal,Registrul Inventar si Cartea Mare.

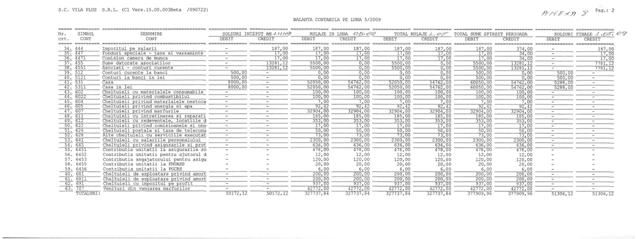

In conformitate cu decizia de inventariere nr 5/2009 emisa de administartorul societatii s-a efectuat inventarierea faptica a marfuriloraflate in stoc la 31.05.2009 in urma careia nu s-au constat diferente fata de evidenta scriptica.(Anexa 10).

II.Proiectare sistemului de contabilitate pe documente,evidente si register -delimitare aactivitatilor pe grupe de operatii omogene

1)Identificarea doumentelor justificative pe operatii

Documentele economice sunt acte scrise in care se consemneaza operatiile economice,in momentul si,de regula la locul efectuarii lor cu scopul de a servi ca dovadaa infaptuirii acestor operatii si ca baza a inregistrarilor lor in contabilitate.

Documentele indeplinesc functia de acte justificative care stau la baza inregistrarii in contabilitatea curenta a operatiilor consemnate in ele.

Pentru fiecare gen de operatie economica se foloseste cate un model de documente,care are o forma si oaranjare a datelor corespunzatoare specificului operatiei economice respective.Deasemenea toate inregistrarile contabile cuprinse in aceasta lucrare au la baza documente justificative.ex:factura,chitanta,bon de consum,nota de receptie etc.

2)Modul de completare ,utilizare,circulatie si arhivare a documentelor

Pentru intocmirea corecta,completa si la timp a documentelor,s-au stabilit anumite regulio de intocmire.In cazul documentelor care se intocmesc in mai multe exemplare,pentru a servi concomitent la serviciile intereaste ,toate exemplarele trebuie sa poarte acelasi numar de ordine.In documentele de casa si de banca cifrele trebuie repetate si in litere.

In documente nu se admit stersaturi ,razuiri etc.

Corectarea documentelor trebuie sa se faca in asa fel incat sa se poata recunoaste cu usurinta ca ea a intervenit cu ocazia intocmirii documentului,nu mai tarziu,iar cei care au intocmit documentul au cunostiinta de corectarea respectiva.Rectificarea greselilor in documente se face prin taierea textului sau sumei gresite cu o linie,in asa fel incat sa se poata citi ceea ce afost gresit.Apoi se scrie deasupra textul sau suma corectata,facandu-se mentiune pe documentul rectificat asupra acestiu fapt ,care se cofirma prin semnaturile acelorasi persoane care au semant initial documentul.

In documentele de casa si de banca(cecuri,ordine de plata,chitante etc) nu se admit corecturi.Daca s-au facut greseli in aceste documente,ele se anuleaza,pastrandu-se in carnetele respective,fara a se detasa si se intocmesc apoi in documente corecte.

Erorile descoperite in documente cu ocazia verificarii lor ulterioare,de catre serviciul sau biroul de contabilitate,se aduc la cunostiinta celor care le-au intocmit,precum si partilor interesate cu privire la operatia consemnata in documentul respectiv.

Orice operatiune patrimoniala se consemneaza in momentul efectuarii ei intr-un document care sta la baza inregistrarilor in contabilitate,dobandind astfel calitatea de document justificativ.

3)Alcatuirea de grafice sau scheme operationale pentru ilustrarea circulatiei documentelor

Organizarea circulatiei documentelor seface pe baza de grafice de circulatie a documentelor.Graficul trebuie sa cuprinda documente care se intocmesc,lucrarile de preluare in fiecare etapa a circuitului ,termenele de executie si persoanele acre raspund ,compartimentele la care se treansmit etc.In graficul de circulatie trebuie cuprinse toate lucrarile de evidenta,incepand cu intocmirea documentelor primare,inregistrarea lor in contabilitatea sintetica si analitica,intocmirea lucrarilor de sinteza contabila.este necesar sa se stabileacsa toti lucratorii care participa la intocmirea si prelucrarea documentelor.Intocmirea graficelor de circulatie a documentelor se face prin descrierea si analiza drumului parcurs de acesta,folosindu-se textul sau diferite tehnici de reprezentare grafica(schema bloc,schema orizontala,schema vericala etc).

4)Organizarea interna a gestiunii documentelor

Operatiunile de aprovizionare,pastrare,eliberare de depozite,vanzarea si inventarierea sunt operatiuni ce trebuie consemnate in documente de evidenta operativa a stocurilor.

In cadrul executarii comenzii si a contractului,de aprovizionare,cumparatorul SC VILA PLUS SRL primeste de la furnizor aviz de insotire a marfii sau factura fiscala.Intreprinderile care intocmesc factura fiscala in momentul livrarii bunurilor nu vor mai emite aviz de insotire a marfii.

Luarea in primire a bunurilor aprovizionate se numeste receptie iar pe baza facturii fiscale lucratorul comercial intocmeste receptia marfii achizitionate pentru vanzare calculand si pretul de vanzare al acesteia.

Pentru eliberarea materialelor din magazie pentru consum se intocmeste bon de consum.

In prprivinta documentelor de evidenta a mijloacelor banesti mentionam ca economistul intocmeste zilnic registrul de casa pe baza documentelor justificative:dispozitie de plata-incasare catre caserie,chitanta,monetar,bon de comanda-chitanta,bon de vanzare,cec de numerar,borderou de achizitie.Registrul de casa reflecta inregistrarea operativa a incasarilor si platilor efectuate prin caseria unitatii.

In schimb,incasarile si platile fara numerar se inregistreaza in extrase de cont,pe baza documentelor care reflecta operatiile efectuate prin conturile bancare.Principalele instrumente de plata utilizate de

SC VILA PLUS SRL sunt :cecul,biletul la ordin si ordinul de plata.

Lunar economistul intocmeste un dosar cu actele entitatii pe luna respectiva.acest dosar cuprinde:facturile de cumparare a marfii ce urmeaza a fi vanduta,receptiile aferente fiecareia din aceste facturi,chitantele de plata a furnizorilor precum si de plata a chiriilor,utilitatilor(gaz,curent,apa),bonuri de achizitie combustibil,facturi de cumparare a mterialelor consumabile,piese de schimb pentru masini,a serviciilor de paza si securitate,dispozitiile de plata-incasare reprezentand aportul sau restituirea de aport in numerar catre administrator,registrul de casa zilnic,extrasele de cont de la banca.

Economistul listeaza din programul de contabilitate jurnalul de vanzari,jurnalul de cumparari,completeaza rapoartele de gestiune zilnice ,intocmeste balanta de verificare a lunii respective pe care o listeaza din program si semestriale.

Formularele si registrele cu regim special si registre fiscale sunt anexele prezentei lucrari.

1.Legea contabilitatii 82/1991

2.Catalogul documentelor financiar contabile/09.01.2009

3.Codul fiscal al Romaniei la 01.01.2009

4.Reglementari contabile pentru agenti economici /2002

5.Noile reglementari contabile conforme cu directivele europene/03.04.2009

6.OMFP Norme metodologice 2123/22.06.2009 privind raportarile semestriale

7.Planul de conturi actualizat 2009

8.Dumitru Matis ,''Bazele contabilitatii'',editura,oras,an ap

9.Dumitru Matis,''Contabilitatea financiara a agentilor economici'' ..

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 8702

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved