| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Tendinte contemporane in contabilitatea costurilor de productie

1. O perspectiva internationala

Legitimitatea metodelor "traditionale" de calculatie a costurilor, concepute in mare majoritate in prima jumatate a secolului al XX -lea este pusa astazi in discutie atat de teoreticienii contabili, cat si de organismele profesionale (in special nord-americane).

Cele mai multe critici vizeaza desincronizarea evidenta a contabilitatii de gestiune in raport cu mediul de productie.

Economiile vestice (vom include aici si Japonia si Coreea de Sud) sunt bazate in majoritate pe tehnologii inalte, productia industriala caracterizandu-se printr-un grad de automatizare ridicat. Sintagma "Advanced Manufacturing Technology" inseamna deopotriva proiectare asistata de calculator (CAD[1]), planificarea computerizata a necesarului de aprovizionare (MRP ), folosirea unor sisteme de productie controlate de calculator (CAM ), controlul total al calitatii (TQC ) etc. "Varful de lance" al acestei familii este prototipul digital (tehnologia CATIA, spre exemplu), prin care costurile dezvoltarii unui produs nou (automobil, avion) sunt estimate, in diferite variante, inca din faza de proiectare "pe calculator", activitatea insasi de proiectare revenind la un cost mai avantajos.

In astfel de conditii, structura costului nu mai este similara celei din epoca "industriilor cosului de fum"[5], cum inspirat le numea Alvin Toffler.

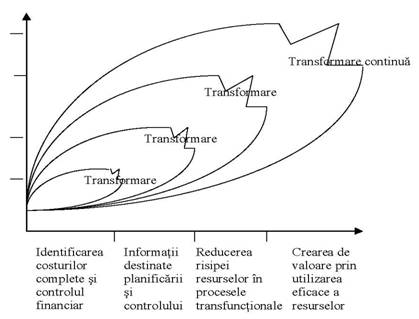

Campul de activitate organizational care inglobeaza contabilitatea de gestiune a evoluat in patru faze succesive, si anume:

Prima faza -Inainte de 1950, preocuparea principala a fost determinarea costurilor complete si controlul financiar, prin aplicarea tehnicilor de elaborare a bugetelor si de contabilitate a costurilor complete.

A doua faza -Din 1965, interesul se deplaseaza spre productia informatiei necesare planificarii si controlului de gestiune, recurgandu-se la tehnici cum ar fi analiza decizionalasi contabilitatea de responsabilitate.

A treia faza -Dupa 1985, atentia se deplaseaza spre reducerea risipei resurselor utilizate in functionarea intreprinderii, prin aplicarea analizei proceselor si tehnicilor de management al costurilor.

A patra faza -dupa 1995, interesul este de a crea sau produce valoare prin utilizarea eficace si eficienta a resurselor, prin tehnici care sa permita analiza inductorilor de valoare pentru client, pentru actionar, prin inovare organizationala.

Desi aceste faze sunt distincte, trecerea de la una la alta a fost intotdeauna progresiva si evolutiva.

"Fiecare faza a evolutiei necesita o adaptare la un nou ansamblu de conditii la care sunt supuse organizatiile, prin integrarea, remanierea si imbogatirea tehnologiilor. Astfel, fiecare faza este o combinatie intre vechi si nou, vechiul fiind remaniat pentru a se adapta la nou sia raspunde asteptarilor mediului de conducere."

Diagrama urmatoare prezinta cele patru faze de evolutie a contabiltatii de gestiune(vezi figura nr. 23.)

Fig. nr. 23. Evolutia contabilitatii de gestiune

Ca raspuns la schimbarile tehnologice, teoreticienii si practicienii au trecut la elaborarea unor metode noi de calculatie a costurilor, dintre care mentionam:

metoda Just-in-Time, care sete concomitent o metoda de fabricatie dar si de contabilizare a costurilor;

metoda costurilor bazate pe activitati (Activity Based Costing -ABC), care pe de o parte cauta sa efectueze o repartizare mai justa a cheltuielilor indirecte in costurile de productie, iar pe de alta parte propune sa stabileasca o relatie intre costurile indirecte si activitatile care le induc;

metoda costurilor retrocalculate (Backflush Accounting -BFA) foloseste un demers invers fluxului de productie, pornind de la contravaloarea bunurilor vandute, in raport cu care costurile se vor repartiza asupra produselor vandute si asupra stocurilor;

metoda costurilor - tinta (target costing) urmareste sa afle un cost maxim admisibil pe produs, pornind de la prospectarea pietei inainte ca produsul sa fie proiectat.

Metodele de fabricatie utilizate de firmele japoneze si de cele din noile tari industrializate (in special "tigrii" sud-est asiatici) s-au dovedit superioare din punct de vedere al productivitatii si competitivitatii fata de cele utilizate in Europa de Vest si America de Nord, desi parerile comentatorilor sunt impartite.

Incontestabil este insa faptul ca japonezii au fost pionieri in domeniul tehnicilor flexibile de planificare a productiei. Ei au aplicat pe scara larga (uzinele Toyota) metodele de fabricatie bazate pe fluxuri comandate din aval in amonte, in speta metoda Just-in-Time, in varianta japoneza Kanban.

2. O perspectiva romaneasca

Problema competitivitatii, vazuta prin prisma cost-calitate, nu constituie un motiv de mandrie pentru economia romaneasca.

Faptul ca dupa 1990 preturile unor produse au crescut de mai bine de 1000 de ori nu poate fi pus doar pe seama inflatiei. Aceste preturi s-au liberalizat (partial sau total), disparand sistemul preturilor administrate. Prin urmare, orice producator cauta sa-si stabileasca pretul de vanzare pe baza costului de productie, iar daca acesta din urma este ridicat, e usor de ghicit cum va fi pretul.

O parte insemnata a firmelor romanesti se confrunta cu probleme deloc neglijabile si deja arhicunoscute:

tehnologie invechita, cel mai adesea mare consumatoare de resurse materiale, producatoare de pierderis ;

costuri salariale mari, datorate supradimensionarii schemei de personal, folosirii ineficiente a timpului de lucru, nivelului de automatizare, scazut pentru era post-industriala;

productivitate a muncii mult mai redusa decat in sectoarele similare din tarile dezvoltate;

cerere scazuta pentru produsele oferite, rezultand asa-zisa "productie pe stoc";

datorii mari la bugetul de stat si fata de alte firme, greu de rambursat datorita blocajului financiar;

management incapbil de a face fata "mostenirii" fostelor intreprindrei de stat;

slabul interes pentru costurile induse de prevenirea deteriorarii mediului inconjurator, care constituie de ani buni o preocupare majora a economiilor vestice.

In atare conditii, costurile ridicate vor zadarnici orice tentativa a intreprinderii de a obtine profit. Cu toate acestea, intreprinderi cu pierderi colosale supravietuiesc prin politici sociale, pe cand altele, pentru a-si acoperi costurile mari, isi ridica preturile propagand inflatia mai departe.

Piata nu poate combate inca aceasta tendinta prin mecanismul cererii si al ofertei, decat in rare cazuri.

In firmele romanesti, calculatia costurilor pastreaza in majoritate un caracter conservator, in sensul ca metodele folosite sunt aceleasi ca acum 30 de ani, desi caracterul productiei a cunoscut si la noi unele schimbari.

Din punct de vedere metodologic, calculatia are la baza aproape exclusiv metoda pe faze ori metoda pe comenzi, combinate imsasi cu alte tehnici, la latitudinea agentului economic. Se practica un antecalcul la nivel de sectie ori atelier, completat cu un postcalcul la nivelul compartimentului contabilitate.

Din cate cunoastem la ora actuala, nu exista preocupari pe scara larga pentru implementarea unor metode de calculatie de factura recenta, cum ar fi Just-in-Time sau ABC. De vina sunt in primul rand deficientele structurale din economia romaneasca, precum si lipsa unui management al calitatii totale, iar puterea de cumparare scazuta a consumatorilor transforma conceptul de "stoc zero" intr-un mit intangibil.

In firmele romanesti se pune accent pe latura constatatoare (post-factum) al calculatiei, dar costul se foloseste mai putin ca un element de previziune.

Problema nu rezida in inexistenta informatiilor care sa alcatuiasca un "tablou de bord" al intreprinderii, ci in faptul ca adesea, importanta acestor informatii nu este perceputa cum sar cuveni. In plus, informatiile brute nu sunt suficiente: sunt necesare retratari si corelari ale acesteia.

Pentru un sistem informational bine pus la punct, importanta sistemului informatic nu poate fi negata. Dar acesta este in multe cazuri inadecvat. Nu lipsa aplicatiilor (in Romania, solutii informatice pentru calculatia costurilor exista de la jumatatea anilor '70) constituie o problema, ci neintegrarea acestora. Ori, sistemele informatice din firmele romanesti sunt in marea majoritatea a cazurilor sisteme neintegrate.

Ca o cale spre normalitate, semnalam aparitia in firmle romanesti a unor "grei" din domeniul aplicatiilor informatice de gestiune. Vorbind de informatica economica se vorbeste inevitabil de baze de date (Oracle, Informix, SQL Server), iar sistemele informationale de la nivel tactic dispun de sisteme de tip Enterprise Resource Planning, precum MFG/Pro (Dacia Pitesti) ori BaaN.

Dincolo de costurile implementarii (sa ne reamintim ca informatia costa, dar si produce valoare), folosirea unor asemenea sisteme inseamna pentru o firma o cale de reducere a costurilor.

Celebrul Michael E. Porter, profesor de management la Harvard Business School, sublineaza insemnatatea cunoasterii costurilor pentru managementul firmei, ca si faptul ca o calitate mai mare inseamna un cost mai mic. Astfel, Porter afirma in urma cu cativa ani ca "pentru a fi competitiva pe termen lung, o companie trebuie sa ofere clientilor o valoare mai mare sau o valoare comparabila la un cost mai scazut, sau ambele".

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1793

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved