| CATEGORII DOCUMENTE |

| Statistica |

Creditul ipotecar in activitatea bancilor comerciale

CREDITUL

Creditul reprezinta o categorie economica, ce exprima relatii de repartitie a unei parti din Produsul Intern Brut sau din venitul national, prin care se mobilizeaza si se distribuie disponibilitatile din economie si se creaza noi mijloace de plata, in scopul satisfacerii unor nevoi de capital si a realizariiunor obiective ale politicii economice.

Functiile creditului sunt:

-functia de repartitie

-functia de control

-functia de emisiune

In relatii de credit distingem urmatoarele elemente:

-participantii la raportul de credit

-promisiunea de rambursare

-garantarea creditului

-scadenta

-dobanda

Participantii la credit sunt creditorii si debitorii care sunt grupati in doua categorii si anume: agenti economici si populatie.

Promisiunea de rambursare consta in angajamentul imprumutatului de a restitui, la termen, valoarea capitalului imprumutat, plus dobanda aferenta.

Garantarea creditelor constituie pentru banci un element in plus de siguranta privind hotararea si posibilitatile debitorului de a rambursa imprumutul la scadenta.

Dupa modul cum se garanteaza creditele putem deosebi:

Credite cu garantii reale: ipoteci, gajuri pe utilaje, masini sau valori mobiliare,

actiuni, obligatiuni existente in portofoliul clientilor.

Credite cu garantii bancare, situatie in care debitorul aduce bancii creditoare

scrisori de garantie emise de aceste banci in favoarea sa.

Credite cu garantii personale: garantii morale, giranti etc.

Scadenta sau termenul de rambursare stabilit in contract are o gama larga pornind de la o zi in cazul creditelor interbancare si pana la durate medii (1-5ani) sau lungi (peste 5 ani) in cazul creditelor de investitii sau a imprumuturilor obligatare.

Dobanda reprezinta ,,pretul,, utilizarii capitalului imprumutat.

Clasificarea creditului:

1. dupa natura economica si participantii la relatia de creditare, remarcam: creditul comercial, creditul bancar, creditul de consum, creditul imobiliar, creditul ipotecar, creditul obligatar.

2. dupa calitatea debitorului distingem: creditul acordat persoanelor juridice, creditul acordat persoanelor fizice.

3. dupa calitatea debitorului si a creditorului: creditul privat, creditul public.

4. dupa scopul acordarii creditului: credite de productie, credite pentru actele de comert, credite de consum, credite ipotecare/imobiliare.

dupa modul de stingere a obligatiilor de plata: credite amortizabile (cele care se ramburseaza in mai multe rate), credite neamortizabile sau rambursabile intr-o singura rata.

5. dupa termenul la care trebuie rambursat creditul: credite pe termen scurt (pana la 1 an)

credite pe termen mediu (intre 1-5 ani), credite pe termen lung (peste 5 ani).

Creditul ipotecar si imobiliar, reprezinta un credit garantat cu proprietati imobiliare (cladiri, terenuri) si cunoaste o mare dezvoltare in economiile moderne, detinand uneori o pondere de 60-90% din PIB.

In tara noastra ponderea este de cca. 5% existand un mare potential pentru dezvoltare. In acest mod se dezvolta sectoare economice legate de constructii, se ofera posibilitatea multor familii sa-si construiasca/cumpere o locuinta, iar pentru creditori reprezinta o posibilitate de plasament pe termen lung cu dobanzi avantajoase si cu garantii solide, ce acopera, de regula, peste 120% din valoarea imprumuturilor acordate.

Beneficiarii creditului ipotecar pot fi:

persoane fizice care indeplinesc urmatorele conditii

-au cetatenie romana si domiciliu in romania

-sunt majore

-realizeaza venit permanent de cel putin 2 ani

fac dovada detinerii garantiei solicitate de banca

nu au datorii neachitate catre banca in momentul contractarii creditului

la data scadentei creditului vor avea varsta de 65 de ani la barbati, respectiv 60 de ani la femei

persoane juridice romane care au ca obiect de activitate construirea, reabilitarea, consolidarea sau extinderea imobilelor cu destinatie locativa, industriala sau comerciala;

Ipoteca - Garantie specifica a creditului ipotecar

Ipoteca este actul prin care debitorul acorda creditorului dreptul asupra unui bun imobil ( terenuri, cladiri, recolte care se tin de radacini, utilaje fixate de pereti sau podea, dulapuri zidite, mobile asezate pe perete, oglinzi, parchet ) din patrimoniul sau, fara deposedarea de bunul respectiv.

In termen de 5 zile de la incheierea contractului de garantie imprumutatul va trebui sa asigure imobilul ipotecat si sa cesioneze polita de asigurare in favoarea bancii creditoare.

Ipoteca se materializeaza intr-un contract de ipoteca, care se intabuleaza la Biroul de Carte Funciara. In functie de data intabularii se stabileste rangul unei ipoteci, care va avea o importanta deosebita in sensul ca daca exista creditori de rang diferit, atunci cel de rang I se va despagubi integral din pretul bunului ipotecat, iar ceilalti din valoarea ramasa.

Apare o intrebare legata de ipotecile constituite la locuintele care urmeaza sa fie construite, si anume, pe ce sa se puna ipoteca, daca locuinta respectiva nu exista inca sub forma materiala. Raspunsul dat de banci este fie acceptarea ipotecii asupra constructiei neexistente inca, fie ipotecarea terenului si a autorizatiei de construire. Tendinta este insa acceptarea de catre banci a ipotecii pe constructia viitoare.

Cele mai multe banci si institutii financiare care acorda credit ipotecar solicita si incheierea unei asigurari de viata de catre imprumutator, pe langa asigurarea imobilului pentru care se ia creditul, asigurare de viata care fie este platita de catre client, fie este oferita gratuit de banca. In general aceasta asigurare se incheie la nivelul creditului si se reinnoieste anual la valoarea creditului ramas.

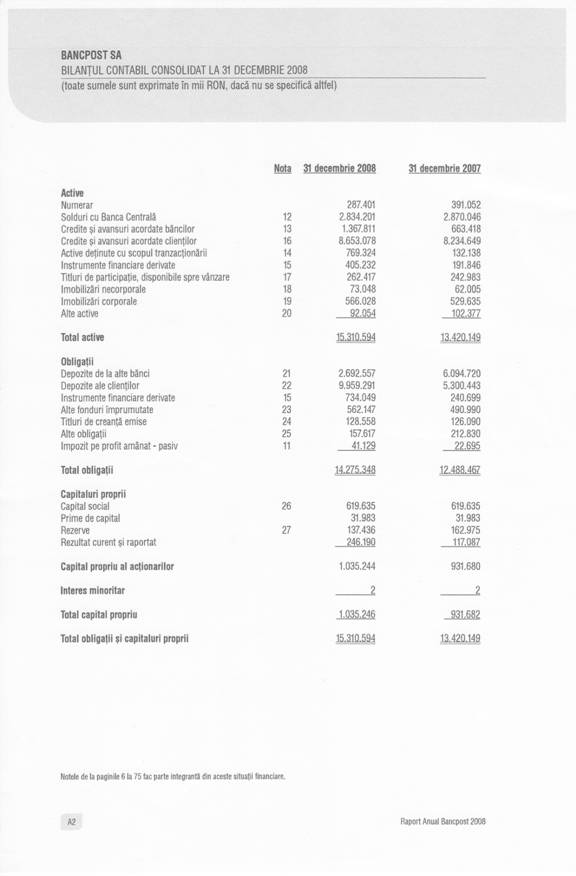

BANCPOST SA

Una dintre cele mai competitive banci

romanesti, Bancpost ofera, prin reteaua extinsa de sucursale proprii si prin

diverse canale alternative de distributie, o gama extinsa de produse si

servicii clientilor corporativi, de retail si persoanelor fizice cu statut

financiar ridicat din

Actionarul majoritar al Bancpost este

Eurobank EFG (EFG Eurobank Ergasias S.A.), una dintre cele mai mari companii

listate la Bursa de Valori din Grecia din punct de vedere al capitalizarii

bursiere si membra a EFG Group din

Ca urmare a unui profund proces de restructurare si a implementarii modelului unic de business al actionarului sau majoritar, Bancpost beneficiaza astazi de noi atu-uri, esentiale intr-un mediu intens concurential: sisteme informatice si de telecomunicatii moderne, procese si operatiuni optimizate, produse si servicii competitive, complet reproiectate si orientate catre client, personal bine instruit, precum si o forta de vanzari dinamica si pro-activa.

Modelul unic de afaceri al Bancii este bazat pe o infrastructura formata din Centre Regionale care coordoneaza activitatea de Retail (produse standardizate, procese centralizate, fluiditate) si din Centre de Afaceri, pozitionate in orase cu potential economic ridicat, care ofera companiilor mijlocii solutii financiare flexibile si servicii de consultanta. Relatia cu companiile mari este gestionata de Directia Companii Mari din cadrul centralei Bancii. Intreaga activitate a fost concentrata si orientata catre intelegerea obiectivelor fiecarui client, oferind un parteneriat de incredere, pe termen lung, in vederea atingerii cu succes a acestor obiective.

Clientii Bancpost beneficiaza totodata

de produsele de trezorerie dezvoltate de echipa Global Markets Bancpost, una

dintre cele mai puternice din piata, cat si de produse financiar-bancare

integrate, rezultate din colaborarea Bancii cu celelalte 9 subsidiare ale

Grupului Eurobank EFG in

- EFG Retail Services IFN S.A.

- EFG Eurobank Mutual Funds Management Romania SAI S.A.

- EFG Eurobank Finance S.A. - Romania

- EFG Eurobank Securities S.A. - Romania

- EFG Eurobank Leasing S.A.

- EFG Eurobank Property Services S.A.

- EFG IT Shared Services S.A.

- EFG Eurolife Asigurari Generale S.A.

- EFG Eurolife Asigurari de Viata S.A.

Reteaua de sucursale a fost completata cu diverse canale alternative de distributie (vanzari directe, canale electronice 24h, F@stbanking, web site-uri dedicate pe produs, brokeri specializati etc) care ofera clientului Bancpost avantajul proximitatii, comoditatii si accesul la serviciile Bancii 24 de ore pe zi.

Experienta Bancpost pe piata locala, cumulata cu experienta internationala, know-how-ul si modelul unic de business al grupului Eurobank EFG sunt principalele active pe care specialistii Bancii le valorifica in fiecare zi pentru a furniza clientilor sai cele mai bune solutii financiare.

Importanta credititelor totale in activitatea bancii pe 2008

1.Ponderea numerarului in plasamentele totale:

![]()

2.Ponderea soldurilor cu Banca Centrala in plasamentele totale:

![]()

3.Ponderea creditelor si avansurilor acordate bancilor in plasamentele totale :

![]()

4.Ponderea creditelor si avansurilor acordate clientilor in plasamentele totale:

![]()

5.Ponderea activelor detinute cu scopul tranzactionarii in plasamentele totale:

![]()

6.Ponderea instrumentelor financiare derivate in plasamentele totale:

![]()

7.Ponderea titlurilor de participatie, disponibile spre vanzare in plasamentele totale:

![]()

8.Ponderea imobilizarilor necorporale in plasamnetele totale:

![]()

9.Ponderea imobilizarilor corporale in plasamentele totale:

![]()

10.Ponderea altor active in plasamnetele totale:

![]()

Importanta credititelor totale in activitatea bancii pe 2007

1.Ponderea numerarului in plasamentele totale:

![]()

2.Ponderea soldurilor cu Banca Centrala in plasamentele totale:

![]()

3.Ponderea creditelor si avansurilor acordate bancilor in plasamentele totale :

![]()

4.Ponderea creditelor si avansurilor acordate clientilor in plasamentele totale:

![]()

5.Ponderea activelor detinute cu scopul tranzactionarii in plasamentele totale:

![]()

6.Ponderea instrumentelor financiare derivate in plasamentele totale:

![]()

7.Ponderea titlurilor de participatie, disponibile spre vanzare in plasamentele totale:

![]()

8.Ponderea imobilizarilor necorporale in plasamnetele totale:

![]()

9.Ponderea imobilizarilor corporale in plasamentele totale:

![]()

10.Ponderea altor active in plasamnetele totale:

![]()

Evolutia creditelor si avansurilor acordate clientilor 2007-2008

1.numerar

2.solduri cu Banca Centrala

3.credite si avansuri acordate bancilor

4.credite si avansuri acordate clientilor

5. active detinute cu scopul tranzactionarii

6.instrumente financiare derivate

7.titluri de participatie, disponibile spre vanzare

8.imobilizari necorporale

9.imobilizari corporale

10. alte active

Din graficul de mai sus desi se observa o scadere a creditelor si avansurilor acordate clientilor cu 4,84% in 2008 fata de 2007 acestea detin un procentaj foarte ridicat din activul banci de 61.36% in 2007 si 56.52% in 2008.

NOTE EXPLICATIVE

mii,RON

|

31 decembrie 2008 |

31 decembrie 2007 |

|

|

Credite totale din care: |

9.004.356 |

8.394.092 |

|

Finantarea activitatii comerciale |

2.648.461 |

2.496.054 |

|

Credite de consum |

2.400.120 |

2.776.552 |

|

Credite ipotecare |

1.458.115 |

1.599693 |

|

Tranzactii bancare intreprinderi mici |

1.810.414 |

1.069.880 |

|

Carduri de credit si facilitate de descoperire de cont |

687.245 |

421.913 |

Importanta creditelor ipotecare in activitatea bancilor pe 2008

1.Ponderea finantarii activitatilor comerciale in creditele totale:

![]()

2.Ponderea creditelor de consum in creditele totale:

![]()

3.Ponderea creditelor ipotecare in creditele totale:

![]()

4,Ponderea tranzactiilor bancare intreprinderi mici:

![]()

5.Ponderea cardurilor de credit si facilitatii de descoperire de cont:

![]()

Importanta creditelor ipotecare in activitatea bancilor pe 2007

1.Ponderea finantarii activitatilor comerciale in creditele totale:

![]()

2.Ponderea creditelor de consum in creditele totale:

![]()

3.Ponderea creditelor ipotecare in creditele totale:

![]()

4,Ponderea tranzactiilor bancare intreprinderi mici:

![]()

5.Ponderea cardurilor de credit si facilitatii de descoperire de cont:

![]()

Evolutia creditelor ipotecare 2007-2008

1.finantarea activitatii comerciale

2.credite de consum

3.credite ipotecare

4. tranzactii bancare, intreprinderi mici

5.carduri de credite si facilitati de descoperire de cont

Din graficul de mai sus se observa o scadere a creditelor ipotecare cu 2,87 % in 2008 fata de 2007.

Concluzii

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2179

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved