| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Bi�ete

Gramatved�bas pamatprincipi un pamata pie��mumi L2

Gramatved�bas pamatprincipi

Gramatved�bas pamata pie��mumi

2.1. Uz��muma nepartrauktas darb�bas princips

2.2. Piesardz�bas (konservat�visma) princips

2.3. Atklat�bas princips

2.4. Pastav�guma princips

2.5. Divkar�a ieraksta princips

2.6. Uzskaites perioda atbilst�bas princips

2.7. Relat�va svar�guma princips

2.8. Uz��muma akt�vu un pas�vu atsevi��as nov�rt�anas princips

2.9. Ienakumu un izdevumu atz�anas princips

3. Jautajumi

4. Literat�ra

1. Gramatved�bas pamatprincipi

Likumi nosaka kart�gas gramatved�bas pamatprincipus. Gramatved�bas sniegtajai informacijai jab�t:

patiesai - nav pie�aujami fikt�vi un nepareizi ieraksti;

sal�dzinamai - uz��muma ir nepiecie�ama uzskaites sist�ma, kura ir pastav�ga un netiek main�ta;

Finan�u parskata uzrada iepriek��jo periodu sal�dzinamo informaciju. Sal�dzinamo informaciju iek�auj izklasta un apraksto�aja da�a, ja tas pal�dz saprast kart�ja perioda finan�u parskatu.

Atsevi��os gad�jumos informacija, kas uzrad�ta finan�u parskata par iepriek��jo periodu (periodiem), ir noz�m�ga un to uzrada ar� kart�ja perioda, piem�ram, iepriek��ja parskata perioda neatrisinata juridiska str�da deta�as.

Ja poste�u uzrad�ana vai informacijas klasifikacija finan�u parskata tiek main�ta, sal�dzinamas summas ar� parklasific�. Pielikuma uzrada parklasific�anas b�t�bu, summu un iemeslu. Ja sal�dzinamas summas praktiski nav iesp�jams parklasific�t, uzrada iemeslu un to izmai�u b�t�bu, kuras tiktu veiktas, ja summas parklasific�tu.

Poste�u parklasific�ana nedr�kst ietekm�t parskata perioda neto pe��u vai zaud�jumus un pa�u kapitala poste�us.

Atsevi��os gad�jumos sal�dzinamo informaciju praktiski nav iesp�jams parklasific�t, piem�ram, ja par iepriek��jiem periodiem nav atbilsto�o datu un �adu datu apkopo�ana pras�tu nesam�r�gas izmaksas. �ados gad�jumos pielikuma apraksta korekcijas, kuras b�tu veicamas.

savlaic�gai - ierakstiem gramatved�bas re�istros

jab�t izdar�tiem l�dz na�-

ko�a m�ne�a piecpadsmitajam datumam;

noz�m�gai -jaatspogu�o

visi svar�gakie notikumi uz��muma, kadi noti�-

ku�i parskata perioda;

saprotamai - lai kvalific�ta tre�a persona var�tu

g�t skaidru priek�statu

par uz��muma finansialo

stavokli un ta saimnieciskajiem dar�jumiem no�

teikta laika posma, ka ari lai var�tu konstat�t katra

saimnieciska dar�juma

sakumu un izsekot ta

norisei;

piln�gai - gramatved�bas re�istros jab�t

iere�istr�tiem visiem saimniecis-�

kiem dar�jumiem, kas apliecinati ar dokumentiem.

2. Gramatved�bas pamatpie��mumi

2.1. Uz��muma nepartrauktas darb�bas princips

Sastadot finansu parskatus parasti tiek pie�emts, ka uz��mums ir darboties sp�j�gs un tuvakaja nakotn� ta darb�ba turpinasies. Tad�jadi tiek pie�emts, ka uz��mumam nav ne nodoma, ne nepiecie�am�bas likvid�t savu darb�bu vai b�tiski samazinat savu operaciju apjomu. Ja ir �ads nodoms vai nepiecie�am�ba, tad ir iesp�jams, ka finansu parskati jagatavo saska�a ar citu pie��mumu (piem�ram likvidacijas), un �ada gad�juma �is lietotais pie��mums ir jaskaidro.

Sagatavojot finan�u parskatu, vad�ba izv�rt� uz��muma sp�ju turpinat darb�bu. Finan�u parskatu sagatavo, pie�emot, ka uz��mums turpinas savu darb�bu, ja vien vad�bai nav nol�ka to likvid�t vai pastav citi apstak�i, kas nosaka nepiecie�am�bu likvid�t uz��mumu. Ja vad�ba ir inform�ta par b�tisku nenoteikt�bu, kas ir saist�ta ar notikumiem vai apstak�iem, kuri rada nopietnas �aubas par uz��muma sp�ju turpinat darb�bu, �o faktu uzrada pielikuma, noradot finan�u parskata sagatavo�anas principus un iemeslu, kap�c darb�bas turpina�anas pie��mums ir pamatots. Ja finan�u parskata sagatavo�anas pamata nav darb�bas turpina�anas pie��mums, �o faktu uzrada pielikuma, noradot finan�u parskata sagatavo�anas principus un iemeslu, kap�c darb�bas turpina�anas pie��mums nav pamatots.

Izv�rt�jot, vai darb�bas turpina�anas pie��mums ir pamatots, uz��muma vad�ba nov�rt� visu tas r�c�ba eso�o informaciju par uz��muma planiem un izredz�m paredzamajai nakotnei jeb periodam, kas nav �saks par 12 m�ne�iem p�c bilances sagatavo�anas datuma. Ja uz��muma l�dz�in�ja darb�ba ir bijusi rentabla un tam ir pieejami finan�u resursi, darb�bas turpina�anas principa lieto�ana ir pamatojama bez dzi�as anal�zes. Pret�ja gad�juma uz��muma vad�ba analiz� faktorus, kas skar eso�o un paredzamo rentabilitati, paradu atmaksa�anas grafikus un iesp�jamos finans�juma aizvieto�anas avotus.

2.2. Piesardz�bas (konservat�visma) princips

Ja ir iesp�jama izv�le starp diviem vai vairakiem saimnieciskas darb�bas nov�rt�jumiem, tad ir japieturas pie ta, kas nodro�inas viszemako pe��u un / vai vismazako t�ro v�rt�bu. Konservat�visms, b�t�ba noz�m� to, ka gramatve�iem ir jaatspogu�o viszemako no iesp�jamam akt�vu un ie��mumu v�rt�bam, un visaugstako no iesp�jamam pas�vu un izdevumu v�rt�bam. Tada veida, piesardz�ba nosaka sekojo�o:

akt�viem, kas parstav�ti dota perioda bilanc�, ir jaieg�st minimalo no visiem reali iesp�jamiem nov�rt�jumiem;

izdevumi, kas tika potenciali izveidoti dotaja parskata perioda, netiek attiecinati uz nakotnes parskatu periodiem, bet tiek atspogu�oti dotaja parskata perioda;

saist�bam, kas parad�ti dota parskata perioda bilanc�, ir jaieg�st maksimalo no visiem reali iesp�jamiem nov�rt�jumiem;

ie��mumus, kas tika potenciali izveidoti dotaja parskata perioda, ir jaatspogu�o taja parskates perioda, kura tie tiks realiz�ti.

2.3. Atklat�bas princips

Gramatved�bas regul�jo�ie likumi noteic, ka katra gada beigas uz��mumam ir jasastada parskats, kuru veido gramatved�bas bilance un pe��as zaud�jumu apr��ins un pielikumi. Uz��muma gada parskats ir pieejams visiem interesentiem, un tie�i �is apstaklis nosaka atklat�bas principa praktisko pielietojumu. Visi finan�u gramatved�bas dati nav konfidenciali un ir pieejami informacijas izmantotajiem ar� arpus uz��muma.

2.4. Pastav�guma princips

Parejot no viena parskata perioda pie cita, organizacijai ir gramatved�bas uzskaites metodolo�ijai, ko ta izv�l�jas agrak, kas nodro�inas atskai�u datu sal�dzinam�bu laika.

25. pants likuma � Par uz��mumu gada parskatiem�: �� 2) ir nepiecie�ams saglabat tas nov�rt�anas metodes, kas tika izmantoti iepriek��ja parskata gada.�

2.5. Divkar�a ieraksta princips

Finan�u gramatved�ba izmanto divkar�a ieraksta principu (skaidrojums tiek dots 5. nodarb�ba)

2.6. Uzskaites perioda atbilst�bas princips (Uzkra�anas un saska�o�anas pie��mums).

Ie��mumi un izdevumi tiek �emti v�ra to ra�anas br�d� (nevis tad, kad ir sa�emta vai samaksata nauda vai tas ekvivalenti).

Ie��mumi tiek saska�oti ar attiec�gajiem izdevumiem un atbilsto�i laika periodam uz kuru tie attiecas.

Saska�a ar uzkra�anas principu dar�jumus un notikumus atz�st perioda, kad tie notiek, neatkar�gi no ta, kad tiek veikti nor��ini. Izdevumus atz�st pe��as vai zaud�jumu apr��ina, pamatojoties uz tie�u saist�bu starp izmaksu ra�anos un konkr�ta ienakumu poste�a nopeln�anu (saska�o�anas princips).

2.7. Relat�va svar�guma princips (B�tiskums un poste�u apvieno�ana)

Informacija ir uzskatama par b�tisku, ja tas neatkla�ana var�tu ietekm�t finan�u parskata lietotaju pie�emtos l�mumus. B�tiskums ir atkar�gs no attiec�ga poste�a lieluma un rakstura. Nosakot poste�a b�tiskumu, poste�a raksturu un lielumu nov�rt� vienlaikus. Atkar�ba no apstak�iem noteico�ais faktors ir vai nu poste�a raksturs, vai lielums. Atsevi��us akt�vus ar l�dz�gu raksturu un funkcijam apvieno ar� tad, ja to summas ir lielas, bet naudas izteiksm� nelielus poste�us, kas at��iras p�c rakstura vai funkcijas, uzrada atsevi��i.

Katru noz�m�gu posteni finan�u parskata uzrada atsevi��i. Nenoz�m�gus poste�us apvieno ar l�dz�ga veida vai funkciju poste�iem.

Sagatavojot finan�u parskatu, liels skaits dar�jumu tiek sistematiz�ts, tos apvienojot grupas atbilsto�i b�t�bai vai funkcijam. Apvienotie un klasific�tie dati tiek uzrad�ti finan�u parskata poste�os vai pielikumos. Ja postenis nav pietiekami noz�m�gs, lai to atsevi��i uzrad�tu bilanc� vai pe��as vai zaud�jumu apr��ina, to iek�auj p�c satura l�dz�ga posten� un uzrada pielikuma.

2.8. Uz��muma akt�vu un pas�vu atsevi��as nov�rt�anas princips

Akt�vus un saist�bas nedr�kst savstarp�ji ieskait�t, iz�emot gad�jumus, kad savstarp�ju ieskait�anu pieprasa vai at�auj kads cits Latvijas gramatved�bas standarts.

Ienakumu un izdevumu poste�us savstarp�ji ieskaita tikai tad, ja:

to pieprasa vai at�auj likums 'Par uz��mumu gada parskatiem' un/vai likums 'Par konsolid�tajiem gada parskatiem', un/vai Latvijas gramatved�bas standarts;

ieguvumi, zaud�jumi un saist�tie izdevumi, kas rodas no vienadiem vai l�dz�giem dar�jumiem un notikumiem, nav b�tiski. �adas summas apvieno saska�a ar �� standarta 25.punktu.

Noz�m�gi akt�vi un saist�bas, ienakumi un izdevumi tiek uzrad�ti atsevi��i. Savstarp�ja finan�u parskata poste�u ieskait�ana, iz�emot gad�jumus, kad ta uzrada dar�juma vai notikuma b�t�bu, samazina finan�u parskata lietotaju sp�ju saprast veiktos dar�jumus un izv�rt�t uz��muma naudas pl�smu nakotn�. Par savstarp�ju ieskait�anu nav uzskatama akt�vu uzrad�ana, atskaitot nov�rt�anas uzkrajumu, piem�ram, uzkrajumu novecoju�iem krajumiem un uzkrajumu �aub�giem debitoru paradiem.

Ja uz��mums parastas darb�bas ietvaros veic dar�jumus, kuru m�r�is nav ie��mumu rad�ana, �o dar�jumu rezultatus uzrada neto summa, no visiem ienakumiem at�emot atbilsto�os izdevumus, piem�ram:

ieguvumus un zaud�jumus, atsavinot ilgtermi�a ieguld�jumus, taja skaita finan�u ieguld�jumus un pamatdarb�ba lietotos ilgtermi�a akt�vus, uzrada, no ieg�tajiem l�dzek�iem atskaitot akt�vu bilances v�rt�bu un pardo�anas izdevumus;

izmaksas saska�a ar l�gumsaist�bam ar tre�o personu (piem�ram, apak��res l�guma gad�juma) tiek atskait�tas no atbilsto�ajam ie��mumu summam;

arkartas poste�us var uzrad�t, atskaitot attiec�gos nodok�us un mazakuma l�dzdal�bu, bruto summas uzradot pielikuma.

Ieguvumus un zaud�jumus, kas rodas no l�dz�giem dar�jumiem, piem�ram, ieguvumus un zaud�jumus no val�tas kursa svarst�bam un finan�u instrumentiem, kas paredz�ti pardo�anai, uzrada neto v�rt�ba, iz�emot gad�jumus, kad cita Latvijas gramatved�bas standarta ir noteikts citadi.

Ienakumu un izdevumu atz�anas princips

Ir sp�ka sekojo�ais noteikums:

Ja veiktie izdevumi noved pie nakotnes labumiem, tos atspogu�o ka akt�vus;

Ja tie noved pie teko�iem labumiem � ka izdevumus;

Ja tie nenoved pie kadiem labumiem vispar � ka zaud�jumus

Izdevums tiek atz�ts pe��as un zaud�jumu apr��ina p�c ienakuma, kas tika ieg�ts izdevumu rezultata atz�anas. Piem�ram, pardotas produkcijas pa�izmaksa tiek atz�ta par izdevumu pe��as un zaud�jumu apr��ina tikai p�c ienakuma no produkcijas realizacijas atz�anas.

Ja izdevumi nosaka ienakumu ieg��anu vairaku atskai�u periodu laika, un sakar�ba starp izdevumiem un ie��mumiem nevar b�t noteikta prec�zi, vai ar� var b�t noteikta netie�i, izdevumi tiek atz�ti pe��as un zaud�jumu apr��ina tos pamatoti sadalot starp periodiem.

Postenis tiek atz�ts par parskata perioda izdevumu, ja atbilsto�ais postenis nenes�s uz��mumam nakotnes ekonomiskos labumus vai ar�, ja nakotnes ekonomiskie labumi neatbilst krit�rijiem, kas nepiecie�ami akt�va atspogu�o�anai bilanc�.

Ienakuma atz�ana. Dar�jums ir noticis, ienakums un l�dz ar to pe��a ir ieg�ta:

Visos �ajos gad�jumos ienakums ir kop�ja naudas summa, kura pienakas no pirc�ja, balstoties uz pre�u vai pakalpojumu sa�em�anas dokumentiem.

Jautajumi

Kadai ir jab�t gramatved�bas sniegtajai informacijai?

Kadi ir gramatved�bas pamatprincipi?

Kas ir uzskaites perioda atbilst�bas princips?

Ko nosaka piesardz�bas ( konservat�visma ) princips?

Ja piesardz�bas principa pastav izv�le starp vairakiem nov�rt�jumiem, tad kuram ir japiev�r� uzman�ba?

Kur interesentiem ir iesp�ja apl�kot vai uzzinat kada uz��muma parskata datus?

Kas ir uz��muma akt�vu un pas�vu atsevi��as nov�rt�anas princips?

Kada veida izv�rt� uz��muma darb�bas turpina�anas pamatu?

No ka ir atkar�gs poste�a b�tiskums?

Nosauciet ienakumu un izdevumu atz�anas principa noteikumus.

Kadi var�tu b�t iemesli informacijas parklasific�anai finan�u parskata?

Raksturojiet divkar�a ieraksta principu.

Vai ir alternat�va divkar�a ieraksta principam?

Ka notiek akt�vu un pas�vu savstarp�ja ieskait�ana?

Raksturojiet relat�va svar�guma principu.

Nosauciet uz��muma bilances sastavda�as.

Kadas ir galvenas PZ apr��ina poz�cijas?

Vai ir iesp�jams palielinat uz��muma akt�vus, samazinot pas�vus?

Pastav�guma principa tiek teikts, kad nevar main�ties gramatved�bas uzskaites metodolo�ija, bet, ja uz��mums v�las kaut ko main�t, kas tam ir jadara?

Kas ir un ka tiek nodro�inats atklat�bas princips?

Kas izskata informacijas klasifikaciju finan�u parskata un cik bie�i to var main�t?

Ja sastadot finan�u parskatu uz��muma vad�ba nolemj uz��mumu likvid�t, bet gada laika savu l�mumu maina, ka tas ietekm� finan�u parskata sastad�anu?

Vai gramatved�bas re�istros iere�istr�tajiem visiem saimnieciskajiem dar�jumiem jab�t dokumentali pamatotiem?

Vai ir nepiecie�ams saglabat tas pa�as nov�rt�anas metodes, kuras tika izmantotas iepriek��ja parskata gada?

P�c kadiem faktoriem finan�u parskata nosaka poste�u noz�m�gumu vai nenoz�m�gumu?

Ka poste�u parkvalific�ana ietekm� parskata perioda neto pe��u vai zaud�jumu un pa�u kapitala poste�us?

Ie��mumi rodas br�d�, kad prece tiek nos�t�ta pirc�jam vai par preci tiek sa�emta nauda?

2. Bi�ete

Bilance, tas raksturojums

�� parskata forma atspogu�o uz��muma finansialo stavokli parskata gada beigas (uz datumu).

Bilances pamata ir formula:

L�dzek�i = Kapitals + Saist�bas

|

Akt�vs: |

Pas�vs: | |||||||||||||||||||

|

Ilgtermi�a ieguld�jumi |

Pa�u kapitals | |||||||||||||||||||

|

pamatl�dzek�i |

rezerves | |||||||||||||||||||

|

nesadal�ta pe��a | ||||||||||||||||||||

|

Apgrozamie l�dzek�i |

Uzkrajumi | |||||||||||||||||||

|

Kreditori | ||||||||||||||||||||

|

debitori |

ilgtermi�a saist�bas | |||||||||||||||||||

|

v�rtspap�ri un l�dzdal�ba kapitala |

�stermi�a saist�bas | |||||||||||||||||||

|

nauda | ||||||||||||||||||||

(sk. bilances veidlapu)

Akt�vs � rada uz��mumam piedero�os l�dzek�us.

Akt�vu sadal�anai poste�os par pamatu tiek �emta sp�ja l�dzek�us parv�rst naudas l�dzek�os (l�dzek�u likviditates pakape).

Ilgtermi�a ieguld�jumi � uz��muma ieguld�jumi l�dzek�os, kas tiek iegadati uz termi�u, kas ir ilgaks par 1gadu:

nematerialie ieguld�jumi � par naudu pirktas v�rt�bas, kuram nav materialas formas (patenti, licences, koncesijas, pre�u z�mes u.c. v�rt�bas). Nematerialo ieguld�jumu v�rt�bu pakapeniski noraksta izdevumos.

pamatl�dzek�i � par naudu pirktie ra�o�anas l�dzek�i, kuriem ir materiala forma, ar kuru pal�dz�bu uz��muma tiek veikta ra�o�ana vai pakalpojumu snieg�ana, kuri tiek iegadati uz ilgaku laika periodu un nolietojas pakapeniski (�kas, b�ves, ilggad�gie stad�jumi, tehnolo�iskas iekartas un ma��nas, zemes gabali u.c.);

Bilanc� pamatl�dzek�us uzrada p�c atliku�as v�rt�bas (no sakotn�jas v�rt�bas tiek at�emta apr��inata nolietojuma v�rt�ba). Pamatl�dzek�us sadala piecas kategorijas un nosaka taksacijas perioda nolietojuma likmi procentos (sk. 1. tabulu).

Ilgtermi�a finan�u ieguld�jumi � uz��muma ieguld�jumi citos uz��mumos uz laika periodu, kur� ir ilgaks par 1 gadu, vai uz��muma ilgtermi�a aizdevumi fiziskam vai juridiskam personam ar m�r�i ieg�t stabilus ienakumus procentu veida no aiz��mumiem vai kred�tiem vai ar� dividendes no invest�cijam citu uz��mumu akcijas.

1.tabula

Pamatl�dzek�u kategorijas un nolietojuma likmes:

|

Kategorija |

Nolietojuma likme |

Pamatl�dzek�u veids |

|

�kas, b�ves, ilggad�gie stad�jumi |

||

|

Dzelzce�a rito�ais sastavs un tehnolo�iskas iekartas, j�ras un upju flotes transportl�dzek�i, flotes un ostu tehnolo�iskas iekartas, ener��tiskas iekartas |

||

|

Skait�o�anas iekartas un to apr�kojums, tai skaita drukas ier�ces, informaciju sist�mas, datoru programmprodukti un datu uzkra�anas iekartas, sakaru l�dzek�i, kop�taji un to apr�kojums |

||

|

Par�jie pamatl�dzek�i, iz�emot 5.kategorija min�tos pamatl�dzek�us |

||

|

Naftas izp�tes un ieguves platformas kopa ar to funkcion�anai nepiecie�amajam iekartam, kuras atrodas uz ��m platformam, naftas izp�tes un ieguves ku�i |

Apgrozamie l�dzek�i � uz��muma ieguld�jumi l�dzek�os, kuri tiek izmantoti parskata perioda laika (aprites laiks - viens gads).

krajumi � uz��muma l�dzek�i, kas ir nepiecie�ami ra�o�anas procesa vai pakalpojumu snieg�anas procesa nodro�ina�anai (izejvielas, materiali, nepabeigtie ra�ojumi vai pas�t�jumi, gatava produkcija);

debitori � uz��muma paradnieki neatkar�gi no ta, vai parada dz�anas termi� ir vai nav iestajies, vai ar� ir nokav�ts. Tie ir pirc�ji, kuri v�l nav samaksaju�i par sa�emto gatavo produkciju vai pakalpojumiem, ka ar� citi debitoru paradi.

v�rtspap�ri un l�dzdal�ba kapitala � uz��muma ieguld�jumi citos uz��mumos uz laika periodu, kur� ir �saks par 1 gadu, vai uz��muma ieguld�jumi �stermi�a v�rtspap�ros; Visbie�ak �adi v�rtspap�ri var b�t valsts aiz��muma obligacijas, kuras nepiecie�am�bas gad�juma var parv�rst skaidras naudas l�dzek�os.

naudas l�dzek�i � uz��muma naudas l�dzek�i uz��muma kas� vai bankas konta (skaidra un bezskaidra veida).

Bi�ete

Bilances pas�vs � rada uz��muma l�dzek�u avotus (saist�bas).

Pa�u kapitals � �pa�nieku veiktie ieguld�jumi, uz��mumu dibinot, ka ar� uz��m�jdarb�bas finansialais rezultats � pe��a vai zaud�jumi un citi pa�u l�dzek�i.

Pamatkapitals (stat�tu kapitals) � veido uz��muma dibinataji, uz��mumu dibinot.

Rezerves � pamata tiek veidotas ka atskait�jumi no uz��muma t�ras pe��as;

Nesadal�ta pe��a � ta pe��as da�a, kura paliek pari uz��mumam p�c visu atskait�jumu veik�anas (p�c iepriek��jo gadu nesegto zaud�jumu seg�anas, rezerves kapitala veido�anas, pamatkapitala palielina�anas, sponsor�anas, ka ar� pe��as sadales uz��muma �pa�niekiem dividend�s).

Uzkrajumi tiek veidoti, ja uz��mumam ir paredzami maksajumi nakamaja gada, kuri parskata sagatavo�anas datuma prec�zi nav nosakami, vai ar� nav prec�zi nosakams to maksa�anas datums.

Kreditori � fiziskas vai juridiskas personas, kuram uz��mums ir parada. Kreditoru paradi saukti ar� par saist�bam. Tas klasific� ka ilgtermi�a saist�bas (samaksas termi� ir ilgaks par 1 gadu) un �stermi�a saist�bas (samaksas termi� neparsniedz 1 gadu).

Parads piegadatajiem � visbie�ak lietotais postenis gramatved�ba, kas rodas materialo v�rt�bu iegades momenta, kad to sa�em�ana (izejvielu, materialu iegade) nesaskan ar samaksas br�di. Parads var rasties ne tikai materialo v�rt�bu, bet ar� da�adu pakalpojumu sa�em�anas rezultata;

Parads kred�tiestad�m � noz�m�gs un bie�i lietots kreditoru paradu postenis, kur� var b�t gan ilgtermi�a, gan ar� �stermi�a, t.i., �is postenis uz��mumu gada parskatos ir tad, ja uz��mumam ir parads par bankas aiz��mumu.

Nor��ini par nodok�iem � nodok�u maksajumi, kuri ir veicami saska�a ar Latvijas Republikas likumdo�anu jebkuram uz��mumam neatkar�gi no �pa�uma formas un juridiska statusa. Parads par nodok�iem rodas perioda no nodok�u apr��ina�anas br�a l�dz to samaksas br�dim (neatkar�gi no ta, vai nodok�u samaksas br�dis nav vai ir iestajies, vai ar� tas ir nokav�ts);

Nor��ini par darba algu � parads par darba algam darbiniekiem no algu apr��ina�anas br�a l�dz samaksas br�dim.

Bilances parskats atbild uz jautajumiem:

Cik daudz kapitala (l�dzek�u) tiek izmantots uz��muma? (saist�ts ar uz��muma v�rt�bu);

Cik likv�ds ir uz��mums? (uz��muma sp�ja segt �stermi�a saist�bas);

Cik maksatsp�j�gs ir uz��mums?

Ka uz��mums tiek finans�ts? ( uz��muma finan�u avoti un to raksturojums);

Tom�r, analiz�jot bilanci ir ja�em v�ra vairaki bilances ierobe�ojumi, kas var b�tiski ietekm�t konkr�ta uz��muma finan�u rad�taju v�rt�jumu:

bilance neatspogu�o uz��muma tendences un dinamiku, ta ir fotografija viena diena;

anal�zes br�d� bilances dati ir vairak vai mazak �novecoju�i�;

bilanc� netiek �emta v�ra inflacijas ietekme;

p�c bilances gr�ti spriest par nakotnes iesp�jam - uz��muma finansialo stavokli un ta parmai�as nakotn� ietekm� ne tikai finansiala rakstura faktori, bet ar� politiskas un ekonomiskas parmai�as valst�, modes tendences un sezonala rakstura faktori.

Bi�ete

Amortizacijas atskait�jumi

2. Nematerialo ieguld�jumu amortizacija

Amortizacijas r��ina�ana nodro�ina gan nematerialo akt�vu sakuma v�rt�bas parne�anu uz izmaksam, gan l�dzek�u uzkra�anu jaunu akt�vu iegadei. Licences veikt noteiktus uz��m�jdarb�bas veidus amortiz� p�c linearas metodes to lieto�anas laika. �is laiks ir norad�ts iegades dokumenta, kur� apliecina ties�bu ieg��anu. Datorprogrammas uz izmaksam ar� tiek norakst�tas p�c linearas metodes saska�a ar uz��muma apstiprinatajam amortizacijas normam. Apr��inot UIN, at�aujas veikt noteiktus uz��m�jdarb�bas veidus tiek amortiz�tas p�c linearas metodes piecu gadu laika.

Uz��muma vismaz katra parskata gada beigas japarskata nematerialo akt�vu amortizacijas periods un amortizacijas metodes, lai nov�rstu gad�jumus, kad b�tiski main�jies �a akt�va lietder�gas lieto�anas laiks un notikusi ta v�rt�bas samazina�anas, �pa�u uzman�bu japiev�r� tadiem akt�viem, kuri v�l nav pieejami lieto�anai.

Nematerialo akt�vu izsl�dz no gramatved�bas uzskaites gad�jumos, kad ta izmato�ana talak vairs nav lietder�ga vai no ta izmanto�anas nakotn� vairs nav sagaidami nekadi ekonomiski labumi.

Finan�u parskata pielikuma par katru nematerialo akt�vu grupu jaatklaj papildu informacija, uz��muma rad�tos nematerialos akt�vus nodalot no citiem nematerialajiem akt�viem:

To lietder�gas izmanto�anas laiks vai nolietojuma normas;

Izmantotas amortizacijas metodes;

Sakotn�jas uzskaites v�rt�ba un uzkrata nematerialo akt�vu v�rt�bas norakst�ta da�a perioda sakuma un beigas;

Nematerialo ieguld�jumu kust�ba parskata perioda;

Ja akt�vu lietder�gas izmanto�anas periods ir ilgaks par 20 gadiem � iemesli �ada lietder�gas izmanto�anas laika noteik�anai;

Tadu nematerialo akt�vu, kuru �pa�umties�bas ir ierobe�otas, eksistence un uzskaites summa, un tadu nematerialo akt�vu, kuri ir ie��lati ka saist�bu nodro�inajums, uzskaites summa;

Par izmaksam atz�tas p�tniec�bas darbu un att�st�bas pasakumu izdevumu kopsummas.

Bi�ete. Amortizacijas apre�ina�anas metodes

Pamatl�dzek�u nolietojuma apr��ina metodes un uzskaite

Pamatl�dzek�os ieguld�ta v�rt�ba ir realas saimnieciskas darb�bas izmaksas, bet, ta ka �os objektus izmanto vairakus gadus, to v�rt�bu pa da�am ieskaita saimnieciskas darb�bas izdevumos, atbilsto�i kalpo�anas laikam. �o norakst�anu sauc par nolietojumu jeb amortizaciju.

Nolietojums ir pamatl�dzek�u pakapeniska noveco�ana, ka rezultata samazinas to sakotn�ja v�rt�ba. Iz��ir divus nolietojuma veidus: fizisko un moralo. Fiziskais nolietojums saist�ts ar pamatl�dzek�u nodil�anu to izmanto�anas procesa, bet moralu nolietojumu raksturo tehniska noveco�ana.

Amortizacija noz�m� pamatl�dzek�u v�rt�bas parie�anu nolieto�anas procesa uz izdevumiem veicot amortizacijas atskait�jumus, tas ir, var teikt, ka amortizacija ir pamatl�dzek�u nolietojuma naudas izteiksme.

Tad�jadi tie�i pamatl�dzek�u uzskat�tais v�rt�bas nolietojums atspogu�ojas gramatved�ba atsevi��a konta �Pamatl�dzek�u nolietojums�. �ada veida rodas j�dziens �uzkratais nolietojums�.

Nolietojums netiek apr��inats un uzskait�ts tiem pamatl�dzek�u objektiem, kuru pat�ri�a �pa��bas laika gaita nemainas. �adi objekti ir zeme, bibliot�ku fondi, gleznas un citi antikvarie priek�meti, dz�vnieki, kas uzskait�ti pamatl�dzek�u sastava (su�i, zirgi u.c.), un daudzgad�gie stad�jumi, kas nav sasniegu�i ekspluatacijas vecumu (parasti 1 g.).

Katram uz��mumam ir ties�bas izstradat savu pamatl�dzek�u uzskaites kart�bu un noteikt nolietojuma apr��ina�anas politiku.

Pamatl�dzek�u nolietojums (amortizacija)

Pamatl�dzek�u objektu der�gas lieto�anas laiku nosaka pats uz��muma vad�tajs jeb �pa�nieks. Nosakot �o der�gas lieto�anas laiku jeb, ka to parasti apz�m� gramatved�ba, nolieto�anas (amortizacijas) periodu, katra zi�a ja�em v�ra ar� tadi apstak�i, kuru d�� der�gas izmanto�anas laiks b�tu �saks neka objekta fiziskas nolieto�anas laiks. Nolieto�anas perioda ilgumu ietekm� ne tikai fiziska nolieto�anas, bet ar�

Konstrukt�va noveco�anas un tehnolo�iskais progress

Izmai�as tirgus piepras�juma p�c produkcijas, ko izgatavo ar �o pamatl�dzekli

Likumiski ierobe�ojumi (piem�ram, attiec�ga nomas termi�a izbeig�anas).

Galveno pamatl�dzek�u objektu vai to grupu der�gas izmanto�anas laiks ir periodiski japarbauda un, ja paredzams, ka tas noz�m�gi at��irsies no iepriek��ja nov�rt�juma, janoregul� amortizacijas normas ka attiec�gajam parskata periodam, ta nakamajiem periodiem. �adu izmai�u ietekme ir japamato attiec�ga gada parskata pielikuma.

Pasaules praks� lieto vairakas pamatl�dzek�u nolietojuma apr��ina�anas metodes.

Degres�vas metode �em v�ra to, ka pirmajos ekspluatacijas gados remontizmaksas b�s mazakas, bet p�d�jos � lielakas; lielakas b�s ar� citas ekspluatacijas izmaksas. Lai izl�dzinatu iekartas ekspluatacijas izmaksas visa lieto�anas perioda, pirmajos gados apr��ina lielaku nolietojumu, bet p�d�jos � mazaku. �ada metode nodro�ina pret zaud�jumiem ar� p�k��u tehnolo�ijas izmai�u gad�jumos, kad iekarta janoraksta pirms normat�va lieto�anas laika beigam. Degres�vas metodes parasti lieto tikai tehnolo�iskas iekartas un ma��nu nolietojumu apr��inos.

�eometriski degres�va metode paredz, ka nolietojuma normu, izteiktu procentos, palielina divas reizes, bet nolietojuma summu r��ina no atlikuma v�rt�bas. P�c �adas apr��ina�anas metodes atlikuma v�rt�ba nekad nevar nonakt l�dz nullei, tap�c p�d�ja normat�va ekspluatacijas gada noraksta visu paliku�o atlikuma v�rt�bu. �eometriski degres�va metode ir vispla�ak lietota nolietojuma apr��ina�anas nelineara metode.

Aritm�tiski degres�va metode jeb gadu skait�u metode lietojama citadi. Vispirms saskaita visus skait�u rindas ciparus par visu normat�vo ekspluatacijas laiku. Ja pie�emam, ka ekspluatacijas laiks ir 6 gadi, tad saskaita: 1+2+3+4+5+6=21. Pirmaja ekspluatacijas gada noraksta 6/21 no objekta sakotn�jas v�rt�bas, otraja � 5/21, tre�aja � 4/21 utt., un tad p�d�ja gada noraksta 1/21 no sakotn�jas v�rt�bas.

Lielam pamatl�dzek�u skaitam �� metode tom�r ir gr�ti lietojama, jo nolietojuma summas ir jaapr��ina katram objektam atsevi��i, at��ir�ba no �eometriskas degres�vas metodes, kur nolietojumu var apr��inat veselai objektu grupai ar vienadu nolietojuma normu.

Ir paz�stamas ar� citas nelinearas nolietojuma apr��ina�anas metodes, bet tas tiek mazak lietotas.

Sal�dzinajumam dots piem�rs, kur objektam ar Ls 1200,- sakotn�jo v�rt�bu un 6 gadu normat�vo lieto�anas periodu apr��inats nolietojums p�c visam trim metod�m.

|

Gads |

Lineara metode |

�eometriski degres�va metode |

Aritm�tiski degres�va metode |

|||

|

Nolietojums gada |

Atlikuma v�rt�ba gada beigas |

Nolietojums gada 33,33% |

Atlikuma v�rt�ba gada beigas |

Nolietojums gada |

Atlikuma v�rt�ba gada beigas |

|

|

1. gads | ||||||

|

2. gads | ||||||

|

3. gads | ||||||

|

4. gads | ||||||

|

5. gads | ||||||

|

6. gads | ||||||

Pamatl�dzek�u objekta nolietojuma summu da�adiem objektiem var apr��inat ar� p�c izpild�ta darba vai sara�otas produkcijas apjoma. Piem�ram, kravas automobi�iem � p�c nobraukto tonnkilometru skaitu, apr��inot noteikto procentu no sakotn�jas v�rt�bas par katriem nobrauktiem 1000 tonnkilometriem. Tom�r jaatceras, ka ar �adu nolietojuma apr��ina�anas pa��mienu netiek �emt v�ra objekta konstrukt�va nolieto�anas un citi faktori, kas sa�sina lieto�anas laiku.

Uz��muma vad�ba ir ties�ga izv�l�ties nolietojuma apr��ina�anas metodi, bet, reiz izv�l�ta, ta jalieto pastav�gi, ja vien b�tiska apstak�u mai�a neattaisno metodes mai�u. Par nolietojuma apr��ina�anas metodes mai�u attiec�ga gada parskata pielikuma ar attiec�gu apr��inu ir japarada metodes mai�as sekas un janorada metodes mai�as c�lonis.

Visu amortiz�jamo summu nosaka, atskaitot no sakotn�jas v�rt�bas objekta likvidacijas v�rt�bu � to ie��mumu summu, ko var�tu ieg�t, likvid�jot gal�gi nolietotu objektu (veco materialu pardo�anas v�rt�ba, atskaitot demonta�as vai nojauk�anas izmaksas). Ja �ada likvidacijas v�rt�ba ir nenoz�m�ga, to var ne�emt v�ra.

Ceturksn� nolietojums jaapr��ina � no gada amortizacijas summas, m�nes� � 1/12.

Pamatl�dzek�iem, kuri atrodas ekspluatacija, amortizacija tiek apr��inata gan finan�u uzskaites, gan ar� nodok�u aplik�anas vajadz�bam, atbilsto�i likuma �Par uz��muma ienakuma nodokli� 13.panta pras�bam.

Likums Par uz��mumu ienakuma nodokli paredz, ka visu pamatl�dzek�u nolietojums ir jaapr��ina p�c �eometriski degres�vas metodes; s�kaki norad�jumi �� nolietojuma apr��ina�anai doti Valsts ie��mumu dienesta instrukt�vajos paskaidrojumos.

Tad�jadi uz��mumam pamatl�dzek�u nolietojums ir jar��ina div�jadi � atsevi��i pa�u uz��muma saimnieciskas darb�bas rezultatu noteik�anai sava pe��as un zaud�jumu parskata un atsevi��i uz��muma iemakumu nodok�a apr��ina. �ie apr��ini parasti nesakr�t. Ja p�c uz��muma noteiktas kart�bas pamatl�dzek�u nolietojums b�s mazaks neka p�c uz��muma ienakumu nodok�a noteikumiem apr��inatais, tad starp�ba jaat�em no apliekama ienakuma summas, bet pret�ja gad�juma �o starp�bu japieskaita pie apliekamo ienakumu summas.

Jaatceras, ka pamatl�dzek�u nolietojuma apr��ina�ana p�c uz��muma noteiktas kart�bas un nolietojuma apr��ins ar nodokli apliekamas summas noteik�anai ir divi at��ir�gi apr��ini.

Nolietojuma normas un apr��ina metodes finan�u uzskaites vajadz�bam nosaka uz��muma uzskaites metodika, nolietojuma normas nodok�u aplik�anas vajadz�bam noteiktas min�taja 13.panta.

Nodok�u uzskaites vajadz�bam p/l tiek iedal�ti 5 kategorijas:

|

Nr. |

P/l kategorijas |

Nolietojuma normas |

|

�kas, b�ves, ilggad�gie stad�jumi | ||

|

Rito�ais sastavs, un dzelzce�a tehnolo�iskais apr�kojums, j�ras un upju transportl�dzek�i, ener��tikas iekartas | ||

|

Skait�o�anas tehnika, iespiedma��nas, informacijas sist�mas, programmiskais nodro�inajums un datu ba�u sakaru sist�mas, kop�jamas ma��nas un to apr�kojums | ||

|

Visi par�jie p/l, izsl�dzot 5. punkta min�tos | ||

|

P�tniec�bas un naftas ieguves platformu apr�kojums |

Nodok�u aplik�anas vajadz�bam katrai kategorijai var tikt piem�rota dubultlikme nolietojuma apr��ina�anai.

Nolietojumu sak apr��inat ar nakama m�ne�a 1.datumu p�c nodo�anas ekspluatacija un beidz apr��inat ar 1.datumu nakamaja m�nes� p�c objekta izsl�g�anas no pamatl�dzek�iem.

Pamatl�dzek�iem, kuri atrodas veido�anas stadija (konts 1240), nolietojums netiek apr��inats.

Pamatl�dzek�iem, kuri atrodas noliktava, vai uz laiku ir izsl�gti no ekspluatacijas finan�u uzskaites vajadz�bam nolietojums tiek apr��inats p�c linearas metodes, bet nodok�u aplik�anas vajadz�bam- p�c samazino�a atlikuma metodes, nedr�kst pielietot nolietojuma dubultlikmi.

Ja pamatl�dzek�a sakotn�ja v�rt�ba ir piln�gi norakst�ta nolietojuma veida, bet objektu turpina ekspluat�t, tad nolietojuma apr��ina�anu partrauc.

Bi�ete. PZA

Pe��as vai zaud�jumu apr��ins, ta raksturojums. P/Z apr��ina formas

Uz��mums var izv�l�ties vienu no likuma �Par uz��mumu gada parskatiem� noteiktajam pe��as vai zaud�jumu apr��ina sh�mam.

Izmaksu klasifikacija p�c to funkcijam un rakstura

Izmaksu iedal�jums p�c to funkcijam un rakstura atbilsto�i Latvijas Republikas likumam �Par gada parskatiem� dots 3. tabula

3. tabula

Uz��m�jdarb�bas izmaksu sastavs p�c to funkcijam un rakstura

|

Pielietojot perioda izmaksu metodi |

Pielietojot apgroz�juma izmaksu metodi |

|

1. Materialu izmaksas 1.1. Izejvielu un pal�gmaterialu izmaksas (pieskaitot pirk�anas cenai ar iegadi saist�tos izdevumus) 1.2. Par�jas ar�jas izmaksas (izmaksas par ra�o�anas rakstura darbiem un pakalpojumiem, ko veiku�as citas juridiskas vai fiziskas personas) 2. Personala izmaksas 2.1. Algas (darba samaksa nauda un nat�ra) 2.2. Pensijas no uz��muma l�dzek�iem utml. izmaksas 2.3. Parejas socialas apdro�ina�anas izmaksas (socialas apdro�ina�anas atskait�jumi, citas izmaksas darbiniekiem, apdro�ina�anai, par�jie socialie pabalsti darbiniekiem) 3. L�dzek�u v�rt�bas norakst�ana 3.1. Pamatl�dzek�u un materialo ieguld�jumu nolietojums un norakst�ana 3.2. Apgrozamo l�dzek�u v�rt�bas norakst�ana virs normat�vajiem norakst�jumiem 4. Par�jas saimnieciskas darb�bas izmaksas 4.1. Ar darba aizsardz�bu saist�tie izdevumi 4.2. Uz��muma mantas apdro�ina�anas maksajumi 4.3. Komand�juma izmaksas 4.4. Transporta, sakaru, komisijas, reklamas, marketinga, pre�u apdro�ina�anas izmaksas 4.5. Par�jie izdevumi, kas nav ietverti iepriek��jos poste�os 4.6. Izmaksas, kas saist�tas ar pamatl�dzek�u likvidaciju un pardo�anu 4.7.Iepriek��jo gadu zaud�jumi, kas konstat�ti parskata gada 4.8. Par�jas ar uz��muma pamatdarb�bu nesaist�tas izmaksas 5. Arkartas izmaksas 5.1. Zaud�jumi sakara ar stihiskam nelaim�m, sa�emto apdro�ina�anas atl�dz�bu |

1. Pardotas produkcijas ra�o�anas izmaksas Tie�as izmaksas 1.1. Izejvielu, pamatmaterialu un pal�gmaterialu izmaksas: izejvielu un pamatmaterialu izmaksas; pal�gmaterialu iepirk�anas izmaksas; kurinama, degvielas, sm�rvielu iepirk�anas izmaksas. 1.2. Pirkto materialu piegades izmaksas 1.3. Samaksa par darbiem un pakalpojumiem no arienes 1.4. Pamatstradnieku darba samaksa ar pieskait�jumiem socialajai apdro�ina�anai Ar ra�o�anu netie�i saist�tas izmaksas 1.5. Ra�o�anas vispar�jas izmaksas: ra�o�anas vad�ana un apkalpo�ana nodarbinato darbinieku alga ar pieskait�jumiem socialajai apdro�ina�anai; ra�o�anas pamatl�dzek�u remonta un ekspluatacijas izmaksas; ra�o�anas telpu apkures, apgaismo�anas uc. izmaksas; pamatl�dzek�u nolietojums; nomas maksa; apdro�ina�anas maksajumi; vispar�jas noz�mes pal�gmateriali; citas ar ra�o�anu un netie�i saist�tas izmaksas. 2. Pardo�anas izmaksas: transporta, sakaru, komisijas, reklamas, marketinga izmaksas; ar prec�m saist�tie apdro�ina�anas maksajumi; algas un pieskait�jumi socialajai apdro�ina�anai; �ku, inventara, iekartu nolietojums (amortizacija); darb�ba izmantoto pamatl�dzek�u remonta un uztur�anas izmaksas; telpu uztur�anas izdevumi, ieskaitot nomas (�res) maksu, apgaismo�anu, apsardzi, apkop�anu utml. kancelejas izdevumi, ieskaitot pasta un citus izdevumus. 3. Administracijas izmaksas: algas un pieskaitami socialajai apdro�ina�anai; �ku, inventara, iekartu nolietojums (amortizacija); darb�ba izmantoto pamatl�dzek�u remonta un uztur�anas izmaksas; materialo ieguld�jumu un apgrozamo l�dzek�u v�rt�bas norakst�jumi; telpu uztur�anas izdevumi, ieskaitot nomas (�res) maksu, apgaismo�anu, apsardzi, apkop�anu utml.; kancelejas izdevumi, ieskaitot pasta un citus izdevumus. 4. Arkartas izmaksas (sastavu skat. 1. ail�) |

Uz��muma pe��as vai zaud�jumu apr��ins ir visu uz��muma ie��mumu un izdevumu (izmaksu) atspogu�ojums par parskata periodu.

Parskata pamata ir formula:

Pe��a = ie��mumi � izdevumi

Pe��as vai zaud�jumu apr��ina ir jaiek�auj visi ie��mumi un izdevumi neatkar�gi no maksajuma datuma, ja tie saist�ti ar parskata gadu neatkar�gi no ta, vai parskata gads tiek nosl�gts ar pe��u vai zaud�jumiem.

Pe��as un zaud�jumu apr��ina sh�ma (klasific�ta p�c apgroz�juma izmaksu metodes), kas ir norad�ta likuma �Par Uz��mumu gada parskatiem� ir �ada:

Neto apgroz�jums.

Pardotas produkcijas ra�o�anas izmaksas.

Bruto pe��a vai zaud�jumi.

Pardo�anas izmaksas.

Administracijas izmaksas.

Par�jie uz��muma saimnieciskas darb�bas ie��mumi.

Par�jas uz��muma saimnieciskas darb�bas izmaksas

Ie��mumi no l�dzdal�bas meitas un asoci�to uz��mumu kapitalos.

Ie��mumi no v�rtspap�riem un aizdevumiem, kas veidojo�i ilgtermi�a ieguld�jumus.

Par�jie procentu ie��mumi un taml�dz�gi ie��mumi.

Ilgtermi�a finan�u ieguld�jumu un �stermi�a v�rtspap�ru v�rt�bas norakst�ana.

Procentu maksajumi un taml�dz�gas izmaksas.

Pe��a vai zaud�jumi pirms arkartas poste�iem un nodok�iem.

Arkartas ie��mumi.

Arkartas izmaksas.

Arkartas pe��a vai zaud�jumi pirms nodok�iem.

Uz��muma ienakuma nodoklis par parskata gadu.

Par�jie nodok�i.

Parskata gada pe��a vai zaud�jumi.

Galvenas P/Z apr��ina poz�cijas

(sk. P/Z veidlapu)

Neto apgroz�jums ir ie��mumi no uz��muma pamatdarb�bas, produkcijas pardo�anas un pakalpojumu snieg�anas, no kuriem atskait�ta tirdzniec�bas atlaide un citas pie��irtas atlaides, ka ar� pievienotas v�rt�bas nodoklis, akc�zes nodoklis un citi nodok�i, kas tie�i saist�ti ar pardo�anu.

Pardotas produkcijas ra�o�anas izmaksas parada neto apgroz�juma g��anai izlietotas produkcijas, pre�u vai pakalpojumu izmaksas p�c ra�o�anas vai iegades pa�izmaksas.

Pardo�anas izmaksas un Administracijas izmaksas iek�auj ar tam saist�tas personala izmaksas, materialu izmaksas, pamatl�dzek�u nolietojuma un nematerialo ieguld�jumu v�rt�bas norakst�jumu summas un citas ar tam saist�tas izmaksas.

Poste�os Par�jie saimnieciskas darb�bas ie��mumi un Par�jas saimnieciskas darb�bas izmaksas iek�auj attiec�gi uz��muma saimnieciskas darb�bas ie��mumus vai izmaksas, kas nav parad�tas citos pe��as vai zaud�jumu apr��ina poste�os un kas ir radu�as saimnieciskas darb�bas rezultata vai ar to saist�tas, vai izriet tie�i no tas.

Ie��mumi un izdevumi, kas rodas tadu notikumu vai dar�jumu rezultata, kuri neparprotami at��iras no uz��mumam parastajam darb�bam un kuru bie�a vai periodiska atkarto�ana nav gaidama, ir japarada poste�os Arkartas ie��mumu un Arkartas izmaksas.

7. Bi�ete. Naudas pl�smas parskats.

Naudas pl�smas parskats, ta raksturojums

Naudas pl�smas parskats atspogu�o naudas pl�smu parskata perioda, klasific�jot to ka naudas pl�smu no pamatdarb�bas, ieguld�jumu darb�bas un finan�u darb�bas.

Naudas pl�smas parskats inform� finan�u parskatu lietotajus ar� par to, kada apjoma un kadu faktoru rezultata ir izveidojusies starp�ba starp parskata gada pe��u un naudas ekvivalentu atlikumu.

Naudas pl�smas parskata sagatavo�anas procesa ir janosaka:

saimnieciskas darb�bas naudas pl�sma;

invest�ciju darb�bas naudas pl�sma;

finan�u darb�bas naudas pl�sma.

Saimnieciskas darb�bas naudas pl�sma rodas galvenokart no uz��muma pamatdarb�bas.

�o naudas pl�smu veido:

nauda, kas sa�emta par pardotajam prec�m un sniegtajiem pakalpojumiem;

nauda, kas sa�emta autoratl�dz�bas, da�adu iemaksu, komisijas un citu ie��mumu veida;

pre�u un pakalpojumu piegadatajiem izmaksata nauda;

darbiniekiem un darbinieku uzdevuma izmaksata nauda;

apdro�ina�anas sabiedr�bai izmaksata nauda pr�mijam un no tas sa�emta nauda atl�dz�bam u.c. polis�s paredz�tajiem labumiem;

samaksatie nodok�i un nodok�u atmaksa, ja to nav iesp�jams �pa�i attiecinat uz finans�anu vai invest�cijam.

Naudas parvieto�ana no bankas konta uz kasi un otradi neveido naudas pl�smu!

Invest�ciju darb�ba ir uz��muma darb�bas virziens, kas saist�ts ar ilgtermi�a ieguld�jumu un v�rtspap�ru iegadi un pardo�anu. �o naudas pl�smu veido:

nauda, kas samaksata par �pa�uma, �ku, b�vju un iekartu, nematerialo ieguld�jumu un citu ilgtermi�a l�dzek�u iegadi, ka ar� maksajumi, kas attiecas uz kapitaliz�tam uz��muma att�st�bas izmaksam un pa�u b�v�tam �kam, b�v�m un iekartam;

nauda, kas sa�emta par �pa�uma, �ku, b�vju un iekartu, nematerialo ieguld�jumu un citu ilgtermi�a ieguld�jumu pardo�anu;

nauda, kas samaksata, lai iegadatos l�dzdal�bas da�u citu uz��mumu pa�u kapitala vai da�as kopuz��muma;

nauda, kas sa�emta, pardodot l�dzdal�bas da�u citu uz��mumu pa�u kapitala vai da�as kopuz��muma;

naudas avansi un aizdevumi citam pus�m;

nauda, kas sa�emta no atmaksatiem avansiem un aizdevumiem;

nauda, kas samaksata par nakotnes dar�jumu l�gumiem un mai�as dar�jumu l�gumiem.

Finansiala darb�ba ir uz��muma darb�bas virziens, kura rezultata mainas pa�u kapitala un saist�bu apjoms un sastavs. �o naudas pl�smu veido:

naudas ie��mumi no pa�u akciju emisijas vai kapitala l�dzdal�bas da�u papildu ieguld�jumiem;

naudas maksajumi par pa�u akcijam vai da�am;

naudas aiz��mumi pret obligacijam vai citiem parada dokumentiem (ieskaitot aiz��mumus no bankam);

naudas izdevumi aiz��muma atmaksai (ieskaitot aiz��muma atmaksu bankam);

naudas maksajumi iznomatajam nomnieka kreditoru parada dz�anai.

Lai noteiktu parskata gada saimnieciskas darb�bas naudas pl�smu, gramatved�ba izmanto tie�o vai netie�o metodi. Ar abam metod�m ieg�st vienus un tos pa�us rezultatus, tom�r ieteicams lietot tie�o metodi, jo informaciju, ko ieg�st datu uzkra�anas un sagatavo�anas procesa, uz��muma vad�ba var izmantot ar� kontrolei un plano�anai.

Lietojot tie�o metodi, janosaka katras tr�s min�tas naudas pl�smas ie��mumus un izdevumus, vai kori��jot P/Z apr��ina poste�us ar to ie��mumu un izdevumu summam, kuras faktiski nebija veiktas.

Invest�ciju un finan�u darb�bas naudas pl�smu nosaka tikai ar tie�o metodi. Ja saimnieciskas darb�bas naudas pl�smas noteik�anai izmanto tie�o metodi, naudas ie��mumu un izdevumu svar�gakos poste�us nosaka:

pamatojoties uz gramatved�bas re�istru un naudas l�dzek�u uzskaites kontu apgroz�juma anal�zes datiem

pamatojoties uz pe��as vai zaud�jumu apr��inu un veicot attiec�gas �a parskata poste�os ietverto summu korekcijas. Uz��mumiem ar sare���tu naudas ie��mumu un izdevumu strukt�ru ieteicams iekartot darba tabulas nepiecie�amo datu uzkra�anai un anal�zei.

Naudas pl�smas parskata rezultats ir pozit�va vai negat�va starp�ba starp naudas l�dzek�u atlikumu gada sakuma un gada beigas.

Parskata pamata ir formula:

Naudas l�dzek�i gada sakuma

naudas ie��mumi

naudas izdevumi

![]()

Naudas l�dzek�i gada beigas

1. Piem�ra rad�taji ietverti tikai naudas pl�smas sagatavo�anas nol�kiem un to m�r�is nav uzrad�t pe��as vai zaud�jumu apr��inu un bilanci ta, ka to pras�tu citi Latvijas gramatved�bas standarti vai likums �Par uz��mumu gada parskatiem�.

Lai sagatavotu naudas pl�smas parskatu, izmantojama �ada informacija:

2.1. parskata perioda uz��mums par Ls 590 iegadajies meitas uz��mumu, nop�rkot visus 100 % akciju un pievienoja �o meitas uz��mumu sev. Iegadata meitas uz��muma akt�vu un saist�bu patiesa v�rt�ba iegades br�d� bija �ada:

|

(latos) |

|

|

pamatl�dzek�i | |

|

krajumi | |

|

pirc�ju paradi | |

|

nauda | |

|

ilgtermi�a aiz��mumi no kred�tiestad�m | |

|

paradi piegadatajiem |

2.2. jaunu akciju emisijas rezultata uz��mums piesaist�jis Ls 250. Parskata perioda uz��mums sa��mis ar� ilgtermi�a aizdevumu Ls 230 apm�ra;

2.3. parskata perioda pe��as vai zaud�jumu apr��ina uz��mums atzinis Ls 400 lielas procentu izmaksas. No ��s summas uz��mums parskata perioda samaksajis Ls 170. Parskata perioda uz��mums samaksajis ar� iepriek��ja perioda beigas uzkratos procentus Ls 100 apm�ra;

2.4. parskata perioda uz��mums izmaksajis dividendes Ls 1200 apm�ra;

2.5. uz��muma nodok�u saist�bas parskata perioda sakuma bija Ls 1000, bet perioda beigas � Ls 400. Parskata perioda uz��mumam radu�as uz��mumu ienakuma nodok�u izmaksas Ls 300 apm�ra;

2.6. parskata perioda uz��mums iegadajies pamatl�dzek�us Ls 1250 v�rt�ba. Uz��mums par pamatl�dzek�u iegadi samaksaja Ls 350. Pamatl�dzek�us Ls 900 v�rt�ba uz��mums iegadajies atbilsto�i finan�u l�zinga l�gumam no kred�tiestades. Parskata gada atmaksati Ls 90 no pamatsummas;

2.7. parskata perioda uz��mums par Ls 20 pardeva iekartu, kuras iegades v�rt�ba bija Ls 80, bet uzkratais nolietojums pardo�anas br�d� � Ls 60;

2.8. debitoru parada atlikums parskata perioda un iepriek��ja perioda beigas:

(latos)

Parskata Iepriek��ja perioda perioda

beigas beigas

Pirc�ju paradi 1800 1200

Procentu paradi 100 �

Parads par subs�diju � 350;

2.9. pe��as vai zaud�jumu apr��ina atz�tie procentu ienakumi bija Ls 500, no kuriem Ls 100 perioda beigas v�l nebija sa�emti;

2.10. pardotas produkcijas ra�o�anas izmaksas ietver pamatl�dzek�u nolietojumu Ls 450 apm�ra;

2.11. pe��as vai zaud�jumu apr��ina posten� �Arkartas ienakumi� iek�auta sa�emta apdro�ina�anas atl�dz�ba par pl�du nodar�tajiem post�jumiem;

2.12. zaud�jumi arvalstu val�tas kursa svarst�bu rezultata sastav no Ls 10, kas attiecas uz naudas l�dzek�u arvalstu val�tas parv�rt�anu, un Ls 30, kas saist�ti ar ilgtermi�a aiz��mumu no kred�tiestad�m parv�rt�anu;

2.13. parskata gada uz��mums sa��ma subs�dijas Ls 400 apm�ra, no kuram Ls 350 bija finan�u pal�dz�ba par iepriek��ja perioda uzstad�to gaisa piesar�ojuma kontroles iekartu, bet Ls 50 attiecas uz parskata gada sniegtajiem pakalpojumiem par pazeminatu samaksu rajona izgl�t�bas iestad�m. �ie Ls 50 iek�auti parskata gada neto apgroz�juma. Debitoru parads par sa�emamo subs�diju Ls 350 apm�ra bija atz�ts jau iepriek��ja parskata perioda bilanc�.

pel�as vai zaud�jumu apr��inu

|

Parskata periods (latos) | ||||

|

Neto apgroz�jums |

|

|||

|

Pardotas produkcijas ra�o�anas izmaksas |

|

|||

|

Bruto pe��a |

|

|||

|

||||

|

Administracijas izmaksas |

|

|||

Procentu ie��mumi |

|

|||

|

Procentu izmaksas |

|

|||

|

Zaud�jumi arvalstu val�tas kursa svarst�bu rezultata |

|

|||

|

Pe��a pirms arkartas poste�iem un nodok�iem |

|

|||

|

||||

|

Arkartas ienakumi |

|

|||

|

Pe��a pirms nodok�iem |

|

|||

|

||||

|

Uz��mumu ienakuma nodoklis par parskata periodu |

|

|||

|

Parskata perioda pe��a |

|

|||

Informacija par uz��muma bilanci

|

Parskata perioda beigas |

(latos) Iepriek��ja perioda beigas |

|

|

|

Akt�vs |

|

||

|

|||

Ilgtermi�a ieguld�jumi |

|

||

|

Pamatl�dzek�i |

|

||

|

Ilgtermi�a finan�u ieguld�jumi |

|

||

|

|||

Apgrozamie l�dzek�i |

|

||

|

Krajumi |

|

||

|

Debitori |

|

||

|

Nauda |

|

||

|

|||

Pa�u kapitals |

|

||

|

Pamatkapitals |

|

||

|

Nesadal�ta pe��a |

|

||

|

|||

Kreditori |

|

||

|

Ilgtermi�a aiz��mumi no kred�tiestad�m |

|

||

|

Paradi piegadatajiem |

|

||

|

Nodok�i |

|

||

|

Uzkratas procentu izmaksas |

|

||

|

Nakamo periodu ie��mumi |

|

||

|

|||

|

|||

|

Pieli-kums |

Parskata periods |

(latos) Iepriek��jais periods * |

|

|

|

Pamatdarb�bas naudas pl�sma |

|

|||

|

No pirc�jiem sa�emta nauda |

|

|||

|

Sa�emtas dotacijas |

|

|||

|

Piegadatajiem un darbiniekiem samaksata nauda |

|

|||

|

Pamatdarb�bas rezultata sa�emta nauda |

|

|||

|

Samaksatie procenti |

|

|||

|

Samaksatais uz��mumu ienakuma nodoklis |

|

|||

|

Naudas pl�sma pirms arkartas poste�iem |

|

|||

|

Sa�emta apdro�ina�anas atl�dz�ba par pl�du nodar�tajiem post�jumiem |

|

|||

|

Pamatdarb�bas neto naudas pl�sma |

|

|||

|

||||

|

Ieguld�anas darb�bas naudas pl�sma |

|

|||

|

Meitas uz��muma iegade neto naudas summa |

A |

|

||

|

Pamatl�dzek�u iegade |

B |

|

||

|

Pamatl�dzek�u pardo�ana |

|

|||

|

Sa�emtie procenti |

|

|||

|

Ieguld�anas darb�bas neto naudas pl�sma |

|

|||

|

||||

|

Finans�anas darb�bas naudas pl�sma |

|

|||

|

Akciju emisija |

|

|||

|

Sa�emtie ilgtermi�a aiz��mumi |

|

|

||

|

Samaksatas finan�u l�zinga saist�bas |

|

|||

|

Sa�emtas subs�dijas |

|

|||

|

Samaksatas dividendes |

|

|||

|

Finans�anas darb�bas neto naudas pl�sma |

|

|||

|

Arvalstu val�tu kursu svarst�bu rezultats |

|

|||

|

||||

|

Naudas un tas ekvivalentu neto pieaugums |

|

|||

|

||||

|

Nauda un tas ekvivalenti parskata perioda sakuma |

C |

|

||

|

||||

|

Nauda un tas ekvivalenti parskata perioda beigas |

C |

|

||

|

||||

* � naudas pl�smas parskata uzrada ar� iepriek��ja parskata perioda datus.

Uz��muma naudas pl�smas parskats,

kas sagatavots, izmantojot netie�o metodi

|

Pieli-kums |

Parskata periods |

(latos) Iepriek��jais periods * |

|

|||||

Pamatdarb�bas naudas pl�sma |

|

|||||||

|

Pe��a pirms arkartas poste�iem un nodok�iem |

|

|||||||

|

Korekcijas: |

|

|||||||

|

Pamatl�dzek�u nolietojums |

|

|||||||

|

Zaud�jumi arvalstu val�tu kursu svarst�bu rezultata |

|

|||||||

|

Ienakumi no ilgtermi�a finan�u ieguld�jumiem |

|

|||||||

|

Atz�tie ie��mumi no subs�dijam |

|

|||||||

|

Procentu izmaksas |

|

|||||||

|

Pe��a pirms darb�bas kapitala izmai�am |

|

|||||||

|

Pirc�ju paradu pieaugums |

|

|||||||

|

Krajumu samazinajums |

|

|||||||

|

Paradu piegadatajiem samazinajums |

|

|||||||

|

Pamatdarb�bas naudas pl�sma |

|

|||||||

|

Samaksatie procenti |

|

|||||||

|

Samaksatais uz��mumu ienakuma nodoklis |

|

|||||||

|

Naudas pl�sma pirms arkartas poste�iem |

|

|||||||

|

||||||||

|

||||||||

|

Sa�emta apdro�ina�anas atl�dz�ba par pl�du nodar�tajiem post�jumiem |

|

|||||||

Pamatdarb�bas neto naudas pl�sma |

|

|||||||

|

||||||||

|

Ieguld�anas darb�bas naudas pl�sma |

|

|||||||

|

Meitas uz��muma iegade neto naudas summa |

A |

|

||||||

|

Pamatl�dzek�u iegade |

B |

|

||||||

|

Pamatl�dzek�u pardo�ana |

|

|||||||

|

Sa�emtie procenti |

|

|||||||

|

Ieguld�anas darb�bas neto naudas pl�sma |

|

|||||||

|

Finans�anas darb�bas naudas pl�sma |

|

|||||||

|

Akciju emisija |

|

|||||||

|

Sa�emtie ilgtermi�a aiz��mumi |

|

|||||||

|

Samaksatas finan�u l�zinga saist�bas |

|

|||||||

|

Sa�emtas subs�dijas |

|

|||||||

|

Samaksatas dividendes |

|

|||||||

|

Finans�anas darb�bas neto naudas pl�sma |

|

|||||||

|

Arvalstu val�tu kursu svarst�bu rezultats |

|

|||||||

|

Naudas un tas ekvivalentu neto pieaugums |

|

|||||||

|

Nauda un tas ekvivalenti parskata perioda sakuma C |

C |

|

||||||

|

Nauda un tas ekvivalenti parskata perioda beigas C |

C |

|

||||||

* � naudas pl�smas parskata uzrada ar� iepriek��ja parskata perioda datus.

Naudas pl�smas parskata, kas sagatavots,

izmantojot tie�o vai netie�o metodi, skaidrojumi

Parskata perioda uz��mums iegadajas meitas uz��mumu �A�, kur� iegades br�d� tika pievienots mates uz��mumam. ��s iegades rezultata ieg�to

akt�vu un saist�bu patiesa v�rt�ba iegades br�d� bija �ada:

|

(latos) |

|

|

Pamatl�dzek�i | |

|

Krajumi | |

|

Pirc�ju paradi | |

|

Nauda | |

|

Ilgtermi�a aiz��mumi no kred�tiestad�m | |

|

Paradi piegadatajiem | |

|

Kop�ja iegades v�rt�ba | |

|

Meitas uz��muma nauda | |

|

Par meitas uz��muma iegadi samaksata neto naudas summa |

Parskata perioda uz��mums iegadajas pamatl�dzek�us, kuru kop�ja v�rt�ba bija Ls 1250. Uz��mums par pamatl�dzek�iem samaksaja Ls 350. Par�jos pamatl�dzek�us Ls 900 v�rt�ba uz��mums iegadajas atbilsto�i finan�u l�zinga l�gumam. Parskata gada uz��mums sa��ma subs�diju Ls 350 apm�ra saist�ba ar iepriek��ja gada uzstad�tajiem pamatl�dzek�iem.

Nauda un tas ekvivalenti ietver naudu kas�, noguld�jumus kred�tiestad�s un �stermi�a ieguld�jumus likv�dos parada v�rtspap�ros. Naudas pl�smas parskata uzrad�ta nauda un tas ekvivalenti ietver �adus poste�us:

|

(latos) |

|||

|

Parskata perioda beigas |

Iepriek��ja perioda beigas |

||

Nauda kas� un noguld�jumi kred�tiestad�s |

|

|

|

�stermi�a ieguld�jumi v�rtspap�ros |

|

|

|

Nauda un tas ekvivalenti |

|

|

|

|

|

|

|

1. No pirc�jiem sa�emta nauda (p�c tie�as metodes) |

(latos) |

|

Neto apgroz�jums |

|

|

Pirc�ju paradu kop�jais pieaugums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

Meitas uz��muma pirc�ju paradi iegades br�d� |

|

|

Neto apgroz�juma iek�autas sa�emtas dotacijas |

|

|

|

|

|

|

2. Piegadatajiem un darbiniekiem samaksata nauda (p�c tie�as metodes) |

|

|

Pardotas produkcijas ra�o�anas izmaksas |

|

|

Administracijas izmaksas |

|

|

Kop�jais paradu piegadatajiem samazinajums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

Meitas uz��muma paradi piegadatajiem iegades br�d� |

|

|

Kop�jais krajumu samazinajums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

Meitas uz��muma krajumi iegades br�d� |

|

|

Pamatl�dzek�u nolietojums |

|

|

Ie��mumos atz�ta subs�dija (no nakamo periodu ie��mumiem) |

|

|

|

|

|

|

Ie��mumos atz�ta subs�dija |

|

|

Nakamo periodu ie��mumu atlikums iepriek��ja perioda beigas |

|

|

Nakamo periodu ie��mumu atlikums parskata perioda beigas |

|

|

Starp�ba � ie��mumos atz�ta subs�dijas da�a |

|

|

|

|

|

|

Pirc�ju paradu palielinajums (p�c netie�as metodes) |

|

|

Pirc�ju paradu kop�jais pieaugums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

Meitas uz��muma pirc�ju paradi iegades br�d� |

|

|

|

|

|

|

|

|

|

|

Paradu piegadatajiem samazinajums (p�c netie�as metodes) |

|

|

Paradu piegadatajiem kop�jais samazinajums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

Meitas uz��muma paradi piegadatajiem iegades br�d� |

|

|

|

|

|

|

Krajumu samazinajums (p�c netie�as metodes) |

|

|

|

|

|

|

Krajumu kop�jais samazinajums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

Meitas uz��muma krajumi iegades br�d� |

|

|

|

|

|

|

Samaksatie procenti |

|

|

|

|

|

|

Procentu izmaksas pe��as vai zaud�jumu apr��ina |

|

|

Uzkrato procentu izmaksu palielinajums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

|

|

|

|

Samaksatais uz��mumu ienakuma nodoklis |

|

|

|

|

|

|

Uz��mumu ienakuma nodok�a izmaksas pe��as vai zaud�jumu apr��ina |

|

|

Uz��mumu ienakuma nodok�a parada samazinajums |

|

|

|

|

|

|

Sa�emtie procentu maksajumi |

|

|

|

|

|

|

Procentu ie��mumi pe��as vai zaud�jumu apr��ina |

|

|

Debitoru parada par procentiem palielinajums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

|

|

|

|

Sa�emta ilgtermi�a aiz��mumu summa |

|

|

|

|

|

|

Kop�jais ilgtermi�a aiz��mumu palielinajums (starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

Meitas uz��muma ilgtermi�a aiz��mumi iegades br�d� |

|

|

Finan�u l�zinga saist�bu pieaugums (ar naudu nesaist�ts, starp�ba starp bilances atlikumu parskata perioda beigas un iepriek��ja perioda beigas) |

|

|

L�zinga saist�bu pamatsummas atmaksa |

|

|

Zaud�jumi no val�tas kursu svarst�bam |

|

|

|

|

|

|

8. Bi�ete. Ie�emumi gramatved�bas izpratne un to at��ir�ba no no naudas ie��mumiem.

Uz��muma ie��mumi gramatved�bas izpratn�, jeb ie��mumi ir par parskata periodu sa�emamas summas par pre�u pardo�anu, pakalpojumu snieg�anu, akt�vu pardo�anu. Tie var b�t:

Pre�u (pakalpojumu, darbu ) pardo�anas ie��mumi;

Ie��mumi no l�dzdal�bas citas uz��m�jsabiedr�bas (ie��mumi no akcijam, pajam utt.)

Ie��mumi no uz��muma �pa�uma iznoma�anas;

Ie��mumi no akt�vu pardo�anas;

Procentu ie��mumi no izsniegtiem kred�tiem;

Ie��mumi, kas sa�emtas ka ekonomiskas sankcijas no paradniekiem (soda nauda, l�gumsods);

Ie��mumi no v�rtspap�ru emisijas;

Ie��mumi no lata kursa izmai�am sal�dzinajuma ar br�vi konvert�jamam val�tam;

Citi.

Ne vienm�r naudas sa�em�ana ir ie��mumi gramatved�bas izpratn�, piem�ram, debitoru paradu atdo�ana, kred�ta sa�em�ana.

Naudas ie��mumi tiek atz�ti p�c naudas iekas�anas principa. Jebkura naudas summa, kura ir sa�emta kas� vai bankas konta ir naudas ie��mumi. Skaidrs, ka ne visi naudas ie��mumi ir ie��mumi gramatved�bas izpratn�, ka ar� uz��mumam var b�t ie��mumi gramatved�bas izpratn�, kuri v�l nav sa�emti nauda.

9. Bi�ete. Izdevumi gramatved�bas izpratne un to at��ir�ba no no naudas izdevumiem.

Uz��muma izdevumi gramatved�bas izpratn�, jeb izdevumi ir par parskata periodu maksajamas summas par izmantotiem pakalpojumiem un atri nolietojamam materialu v�rt�bam.

Tie var b�t:

Izejvielu, materialu izmaksas;

Amortizacijas (nolietojuma) atskait�jumi;

Darba algas un pr�mijas (personala izmaksas);

Sociala nodok�a obligatas iemaksas;

Nomas maksa par zemi, par pamatfondiem;

Maksa par dabas resursu izmanto�anu un vides piesar�o�anu;

Procenti par sa�emto kred�tu;

Apdro�ina�anas maksajumi;

Izmaksas par citu uz��mumu veiktiem ra�o�anas rakstura darbiem;

Nodok�u un nodevu maksajumi (iz�emot ienakuma nodokli, PVN un da�us citus nodok�us);

Reklamas izdevumi;

Zaud�jumi no lata kursa izmai�am;

Citi.

Ne vienm�r naudas izmaksas ir izdevumi gramatved�bas izpratn�, piem�ram.:

pamatl�dzek�u iegade;

kred�ta atdo�ana;

apmaksatie pakalpojumi par nakamo periodu

Piem�ri, kuri ilustr� at��ir�bas starp pe��as vai zaud�jumu apr��inu (P/Z) un naudas pl�smas parskatu:

10. Bi�ete. PVN

Ar PVN apliekama persona ir fiziska vai juridiska persona, kas veic ar PVN apliekamus dar�jumus, t.i., pre�u piegadi, pakalpojumu snieg�anu, pre�u importu, pa�pateri�u, un ir likuma �par pievienotas v�rt�bas nodokli� noteiktaja kart�ba re�istr�jusies VID ar PVN apliekamo personu re�istra.

Priek�nodoklis � PVN summa, kas norad�ta ar PVN apliekamai personai izrakst�taja PVN r��ina par iegadatajam prec�m vai sa�emtajiem pakalpojumiem tas saimnieciskas darb�bas nodro�ina�anai.

prece - jebkura lieta (�pa�ums), kuru �pa�nieks maina pret atl�dz�bu, ja �aja likuma nav noteikts citadi.

pre�u piegade � dar�jums, kas izpau�as ka �pa�uma ties�bu uz lietu nodo�ana citai personai, lai ta var�tu r�koties ar lietu (�pa�umu). Par pre�u piegadi tiek uzskat�ta ar� nekustama �pa�uma vai ta da�as pardo�ana, ka ar� dar�jumi, kas veikti saska�a ar nosl�gtajiem nomas pirkuma (l�zinga) l�gumiem.

pakalpojumu snieg�ana � dar�jums, kas nav pre�u piegade �a panta 2.punkta izpratn�, bet ir:

a) darb�ba, ko persona veic savas saimnieciskas darb�bas ietvaros, ar� pa�nodarbinato personu darb�ba,

b) nemateriala �pa�uma (nematerialo v�rt�bu un ties�bu) pardo�ana (nodo�ana),

c) saist�bas attur�ties no kadas darb�bas vai r�c�bas vai pie�aut kadu darb�bu vai r�c�bu,

d) lietu noma,

e) nekustama �pa�uma nodo�ana �pa�niekam p�c b�vdarbu veik�anas.

pa�pat�ri� � pre�u piegade vai pakalpojumu snieg�ana uz��m�jam, vi�a �imenes locek�iem, darbiniekiem un citam personam bez atl�dz�bas, ja ta nav ar pievienotas v�rt�bas nodokli apliekamas personas saimnieciska darb�ba.

Pre�u piegades un pakalpojumu snieg�anas vieta tiek noteikta saska�a ar likuma 4. panta nosac�jumiem. �� vieta ir krit�rijs, p�c kura nosaka, vai pre�u piegade un pakalpojumu snieg�ana ir notikusi iek�zem� vai n�, ka ar� piem�rojamo PVN likmi.

Transporta pakalpojumu snieg�anas vieta ir ta vieta, kur notiek pre�u vai pasa�ieru parvada�ana. Ja transporta pakalpojums tiek sniegts gan iek�zem�, gan arvalst�s, PVN likme tiek piem�rota MK noteiktaja kart�ba proporcionali iek�zem� un arvalst�s sniegta transporta pakalpojuma apjomam.

iek�zeme � Latvijas Republikas muitas teritorija

starptautiskais transports

a) lidma��nas, kas kurs� starptautiskaja satiksm�,

b) ku�i, kas kurs� starptautiskaja satiksm�, iz�emot Latvijas Republikas ostas re�istr�tos zvejas ku�us,

c) ku�i, kas veic glab�anas vai pal�dz�bas darbus j�ra;

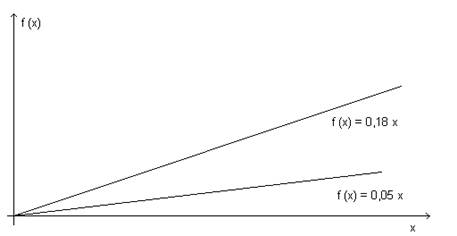

Pievienotas v�rt�bas nodoklim saska�a ar LR Likumu �Par PVN� ir proporcionala nodok�u likme, tad�jadi m�s izsakam maksajamo nodokli f(x) ar linearo vienadojumu,

f(x) = a*x

kur x - ir apliekamo dar�jumu kopsumma

a - ir nodok�a likme simtda�as (0,18; 0,05 vai 0,00)

Nodok�a likme tiek noteikta 18% apm�ra no pre�u (ar� import�to pre�u) piegades, pakalpojumu un pa�pat�ri�a v�rt�bas, kas apliekama ar nodokli.

Nodok�a 0% likme tiek piem�rota pre�u piegad�m un pakalpojumiem saska�a ar likuma �Par pievienotas v�rt�bas nodokli� 7. pantu.

Piem�ram: nodok�a 0% likme tiek piem�rota

pre�u eksportam un to pre�u piegad�m, kas ievestas Eiropas Savien�bas teritorija no tre�ajam valst�m vai tre�ajam teritorijam un nav izlaistas br�vam apgroz�jumam, ja piegades veiktas muitas noliktavas un br�vajas zonas

pakalpojumiem, kuru snieg�anas vieta saska�a ar likumu nav iek�zeme

ar t�rismu (ce�ojumiem) saist�tiem pakalpojumiem saska�a ar likuma 13. pantu

pre�u piegad�m un pakalpojumiem, kas tiek sniegti iev�rojot paritates principu

un citiem

Nodok�a 5% likme tiek piem�rota pre�u piegad�m un pakalpojumiem saska�a ar likuma �Par pievienotas v�rt�bas nodokli� 6.2 pantu.

Piem�ram: nodok�a 5% likme tiek piem�rota

medikamentu piegad�m saska�a ar Ministru kabineta apstiprinato sarakstu

medic�nisko ier��u un medic�nas pre�u piegad�m, kas paredz�tas inval�du un slimnieku person�gajai lieto�anai, saska�a ar Ministru kabineta apstiprinato sarakstu

veterinaro medikamentu piegad�m saska�a ar Ministru kabineta apstiprinato sarakstu

z�dai�iem paredz�to specializ�to produktu piegad�m saska�a ar Ministru kabineta apstiprinato sarakstu

gramatu piegad�m

un citiem

1. piem�rs

Uz��mums �Gramatn�ca X� tirgo ar gramatam, kancelejas prec�m, un citu produkciju. Par vienu taksacijas periodu tika nov�rt�ti ar pievienotas v�rt�bas nodokli (likme - 18 %) apliekamie dar�jumi � 10 000 LVL; ar pievienotas v�rt�bas nodokli (likme - 5 %) apliekamas gramatu piegades � 5 000 LVL.

Cik liels ir maksajamais PVN?

APR��INI:

f1 (x) = 0,18 * 10 000 LVL = 1800 LVL

f2 (x) = 0,05 * 5 000 LVL = 250 LVL

Maksajamais PVN = 1800 + 250 = 2050 LVL

Maksajamais PVN tiek gramatots:

Debets 572x �Nor��ini par PVN� = LVL 2050,00

Kred�ts 26xx �Naudas l�dzek�i� = LVL 2050,00

Nodok�a taksacijas periods ir viens kalendarais m�nesis

Par nodok�a r��inu izmantojami dokumenti, kuri noform�ti MK noteiktaja kart�ba un kuros ietv�rta likuma 8. panta 6. da�a noteikta informacija:

pre�u nos�t�taja vai pakalpojumu sniedz�ja nosaukums (fiziskajai personai - vards, uzvards), juridiska adrese (fiziskajai personai - deklar�ta dz�vesvieta), ka ar� Valsts ie��mumu dienesta pie��irtais ar pievienotas v�rt�bas nodokli apliekamas personas re�istracijas numurs;

pre�u vai pakalpojumu sa��m�ja nosaukums (fiziskajai personai - vards, uzvards), juridiska adrese (fiziskajai personai - deklar�ta dz�vesvieta), ka ar� Valsts ie��mumu dienesta pie��irtais ar pievienotas v�rt�bas nodokli apliekamas personas re�istracijas numurs;

pre�u nosaukums un daudzums vai pakalpojumu veids un apjoms;

pre�u cena un v�rt�ba vai atl�dz�ba par sniegtajiem pakalpojumiem;

nodok�a likme un apr��inatais nodoklis;

pre�u

piegades vai pakalpojuma snieg�anas datums.

Par nodok�u r��inu var izmantot ar� tirdzniec�bas uz��muma sa�emto pirkuma �eku, ja taja sniegta iepriek� min�ta informacija. Ja �� informacija nav piln�ga, �ekam japievieno kv�ts, kura sniegta tr�ksto�a informacija.

2. Priek�nodok�a atskait�ana un bud�eta maksajama nodok�a apr��ina�ana

Tikai Valsts ie��mumu dienesta re�istr�tai apliekamai personai ir ties�bas nodok�a deklaracija ka priek�nodokli no bud�eta maksajamas nodok�a summas atskait�t:

no citam apliekamajam personam sa�emtajos nodok�a r��inos norad�tas nodok�a summas par prec�m un pakalpojumiem savu ar nodokli apliekamo dar�jumu nodro�ina�anai, ka ar� tadu arvalst�s veiktu dar�jumu nodro�ina�anai, kuri b�tu apliekami ar nodokli, ja tie tiktu veikti iek�zem�. Min�tos atskait�jumus dr�kst veikt p�c nodok�a r��ina vai pre�u vai pakalpojumu sa�em�anas vai p�c nodok�a summas samaksas avansa;

samaksato nodok�a summu par iek�zem� ievestajam prec�m savu ar nodokli apliekamo dar�jumu nodro�ina�anai atbilsto�i nodok�a samaksu apliecino�iem dokumentiem par pre�u importu, kuros ka pas�t�tajs vai import�tajs ir norad�ta apliekama persona;

apr��inato nodok�a summu, kas apliekamajai personai taksacijas perioda jamaksa ka pakalpojuma sa��m�jai savu ar nodokli apliekamo dar�jumu nodro�ina�anai, ka ar� tadu arvalst�s veiktu dar�jumu nodro�ina�anai, kuri b�tu apliekami ar nodokli, ja tie tiktu veikti iek�zem�;

muitas deklaracija norad�to, bet nesamaksato nodokli par ievestajiem pamatl�dzek�iem, kurus paredz�ts piln�ba vai da��ji izmantot apliekamu dar�jumu nodro�ina�anai;

Par dokumentiem, kas apliecina nodok�a samaksu par pre�u importu, izmantojami:

1) muitas deklaracija vai normat�vajos aktos noteikts cits pre�u pavaddokuments ar muitas iestades atz�mi, ka pievienotas v�rt�bas nodoklis ir samaksats;

2) muitas maksajumu kv�ts, bankas vai citas iestades (pasta, telegrafa) maksajuma dokuments, kas apliecina, ka nodoklis ir samaksats.

Ja apliekama persona veic gan apliekamus, gan neapliekamus darijumus un ja ir nodro�inata atsevi��a to pre�u un pakalpojumu uzskaite, kas tiek izmantoti tikai apliekamo dar�jumu veik�anai, par ��m sa�emtajam prec�m un pakalpojumiem samaksatais priek�nodoklis atskaitams no bud�eta maksajamas nodok�a summas, nepiem�rojot 10. panta 10. da�as proporciju:

Ja iegadatas preces un sa�emtie pakalpojumi tiek izmantoti gan apliekamu, gan neapliekamu dar�jumu veik�anai un ja nav nodro�inata to atsevi��a uzskaite, atskaitama priek�nodok�a da�u taksacijas perioda apr��ina, izmantojot �adu proporciju:

skait�taja - veikto apliekamo dar�jumu v�rt�ba bez nodok�a (ieskaitot to dar�jumu v�rt�bu, kas apliekama ar nodok�a 0 procentu likmi);

sauc�ja - kop�ja veikto dar�jumu v�rt�ba bez nodok�a (skait�taja ietverto dar�jumu un saska�a ar �a likuma 6.panta pirmo da�u neapliekamo dar�jumu v�rt�bu summa).

2. piem�rs

Uz��mums �Vesel�bas centrs X� sniedz da�adus medic�nas pakalpojumus tai skaita zobarstniec�bas pakalpojumus. �aja uz��muma nav nodro�inata apliekamo un neapliekamo dar�jumu atsevi��a uzskaite.

Ta ka zobarstniec�bas pakalpojumi saska�a ar likuma �Par pievienotas v�rt�bas nodokli� 6. pantu netiek aplikti ar nodokli, varam pielietot formulu nodok�a atskait�anai.

Par vienu taksacijas periodu tika nov�rt�ti ar pievienotas v�rt�bas nodokli (likme - 18 %) apliekami dar�jumi � 7000 LVL un neapliekamie dar�jumi 2850 LVL.

Cik liels ir neatskaitamais priek�nodoklis?

Ar nodokli apliekamo dar�jumu �patsvars

= 71,07 %

Kop�jais samaksatais priek�nodoklis = 9850 LVL x 18% = 1773 LVL

Atskaitamais priek�nodoklis (LVL)

= 71,07 % x 1773 LVL

Atskaitamais priek�nodoklis (LVL)

= 1260,07 LVL

Neatskaitamais priek�nodoklis (LVL)

= 1773 LVL � 1260,07 LVL = 512,93 LVL

Neatskaitamais priek�nodoklis tiek gramatots:

Debets 7xxx �Neatskaitamais priek�nodoklis� = LVL 512,93

Kred�ts 572x �Nor��ini par PVN� = LVL 512,93

VID nodok�a parmaksu (starp�bu starp maksajamo nodokli un samaksato priek�nodokli) p�c pamatota piepras�juma re�istr�tajai personai atmaksa 30 dienu laika p�c piepras�juma iesnieg�anas. Nodok�a deklaracija iesniedzama Valsts ie��mumu dienestam ar� taja gad�juma, ja apliekama persona taksacijas perioda nav veikusi apliekamus dar�jumus.

Ja PVN deklaracija nav iesniegta laika vai vispar nav iesniegta, apliekama persona netiek atbr�vota no nodok�a maksa�anas bud�eta, bet saska�a ar likuma 10. pantu zaud� ties�bas uz priek�nodok�a atskait�jumiem attiec�gaja parskata perioda, bet ta dr�kst apr��inato priek�nodokli atskait�t p�ctaksacijas perioda saska�a ar VID iesniegto nodok�a deklaraciju, samaksajot kav�juma naudu.

3. Uzdevumi

1. uzdevums

Parskata perioda saimnieciskas operacijas:

Samaksats par printeri- 240,- + PVN

Pre�u realizacija, pirc�js nav samaksajis 1650,- +PVN

Iegadatas preces realizacijai, piegadatajam nav samaksats- 270,-+PVN

( iegramatot p�c periodiskas inventarizacijas metodes)

Apmaksati sakaru izdevumi- 50,- +PVN

Dators iegadats uz kred�ta- 450,- + PVN

Pre�u realizacija, nauda ieskait�ta nor��inu konta - 2300,- +PVN

Nopirktas preces realizacijai- 2200,- + PVN

( iegramatot p�c periodiskas inventarizacijas metodes)

Iegramatot operacijas un apr��inat konta 5721 saldo.

2. uzdevums

P�c parskata perioda sakuma bilances atv�rt kontus, iegramatot parskata perioda saimnieciskas operacijas, nosl�gt operaciju kontus, apr��inat parskata perioda finansu rezultatu ( pe��u/zaud�jumus), apr��inat bilances kontu perioda beigu saldo, sastad�t bilanci, raksturot konta 5721 saldo.

|

Akt�vs |

Pas�vs |

|

280,- |

|

|

Kopa: Ls 6660,- |

Kopa: Ls 6660,- |

Parskata perioda saimnieciskas operacijas:

Dators iegadats uz kred�ta- 420,- + PVN

Pre�u realizacija, pirc�js nav samaksajis 2400,- +PVN

Nopirkti materiali 2300,- + PVN

( iegramatot p�c periodiskas inventarizacijas metodes)

No nor��inu konta samaksats parads piegadatajam 300,-

Apmaksati kancelejas izdevumi- 90,- +PVN

Apmaksata uz��muma licence- 600+PVN

4. Jautajumi

Kadi pakalpojumi ir apliekami ar PVN?

Vai ar nodokli neapliekamie dar�jumi ir tas pats, kas PVN 0%?

Kadam prec�m/pakalpojumiem tiek piem�rota 0% PVN likme?

Kas ir priek�nodoklis? Kura br�d� tiek atskait�ts priek�nodoklis, kada ir to noz�me?

Kada informacija ir iek�auta nodok�a r��ina dokumentos?

Vai par PVN nodokli jaizraksta atsevi��s r��ins?

.Ka jar�kojas uz��mumam, kur� no VID v�las sa�emt parmaksato priek�nodokli?

Vai uz��mumam javeic atsevi��a uzskaite ar PVN apliekamajiem un neapliekamajiem dar�jumiem, kap�c?

Kadi dokumenti kalpo par apliecinajumu nodok�u samaksai par pre�u importu?

Nosaukt vismaz divus piem�rus pie katras poz�cijas, kad PVN likme ir 18%, 9%; 0%.

Vai autotransports, kas kurs� arpus iek�zemes ar� uzskatams par starptautisko transportu?

Ka apr��ina ar nodokli apliekamo dar�jumu �patsvaru, kadiem m�r�iem to dara?

Kadas sankcijas tiek piem�rotas PVN maksatajiem, ja Valsts ie��mumu dienestam noteikta laika nav iesniegta PVN deklaracija?

Vai PVN tiek iekas�ts ar� no soda naudam?

Kads normat�vais dokuments nosaka personas, kas ir apliekamas ar PVN un kas ir ��s personas?

Kados gad�jumos tiek pielietota PVN lineara apr��ina metode?

Kadas pras�bas paredz MK noteikumi nodok�a apr��ina dokumentu noform�anai?

Par kadam prec�m ir noteikta PNV likme 5% apm�ra?

L�dz kuram datumam ir janodod PVN deklaraciju?

Miniet piem�rus pa�pat�ri�am.

Ka var apliecinat nodok�u samaksu par pre�u importu?

Kada ir PVN nodok�a likme gramatu piegad�m?

Ko noz�m� j�dziens p�ctaksacijas periods?

Vai uz��muma gadu sl�dzot konta 5721 var b�t atlikuma saldo D pus�?

Vai par sa�emtu avansu ir jamaksa Valsts kasei PVN?

Vai pardodot pamatl�dzekli ir jamaksa Valsts kasei PVN?

Gada parskats.

1.1. Gada parskata noz�me

Uz��muma gada parskats ir galvenais un obligatais parskats jebkura uz��muma, uz��m�jsabiedr�bas, organizacijas, iestades vai arvalsts parstavniec�bas, kura strada Latvijas Republikas teritorija, visas parskatu sist�mas sastava.

Uz��muma gada parskats Latvija ir ta finan�u parskata pamatforma, kas sastadama tap�c, lai jebkura ieinteres�ta persona var�tu ieg�t piln�gu un neap�aubamu informaciju par uz��muma darbu. Gada parskatam ir jasniedz patiesa informacija par uz��muma finansialo stavokli bilances datuma, saimnieciskas darb�bas rezultatiem un naudas pl�smu parskata perioda, jo tas ir vissvar�gakais uz��muma finan�u dokuments, ko izskata investori, finan�u anal�ti�i un konsultanti, p�tot kompanijas, ka ar� citi informacijas lietotaji: valsts instit�cijas, kreditori, klienti, sabiedr�ba un citi.

Lieluz��mumu, komercbanku, citu kred�tiesta�u, apdro�ina�anas kompaniju, privato pensiju fondu, sabiedrisko organizaciju, partiju, sabiedrisko fondu un citu uz��mumu gada parskati obligati public�jami Latvijas Republikas oficialaja av�z� �Latvijas V�stnesis� un citos masu informacijas l�dzek�os. Uz��mumu, uz��m�jsabiedr�bu un organizaciju parskati, kuri nav obligati japublic�, tapat ir pieejami LR Uz��mumu re�istra katram interesentam (LURSOFT datu baz�), kur� ir samaksajis atbilst�go nodevu.

Uz��muma gada parskata forma, apjomi un ta nodo�anas termi�i ir atkar�gi no uz��m�jdarb�bas veida un tas juridiskas formas.

Par pamatu jebkura uz��muma gada parskata sastad�anai kalpo ta gramatved�bas dati. Tiem uz��mumiem, kuriem, atbilst�gi LR likumam �Par uz��muma gada parskatiem�, jasastada gada parskats, obligati jakarto uzskaite, iev�rojot dubultieraksta principu, re�istr�jot uz��muma ienakumus un izdevumus un realizacijas principa pamata un iev�rojot citus gramatved�bas pamatprincipus.

Likuma nav noteikta stingra, vienota parskata forma vai ar� apstiprinatas noteikta parauga veidlapas. Gada parskatu var sagatavot ar datoru ka vienu dokumentu, izmantojot vienotu stilu, �riftu un formu, ir daudz parskatamaks.

Uz��muma gada parskata sastavu nosaka LR likums �Par uz��mumi gada parskatiem�. Par uz��muma sakuma datumu tiek uzskat�t ta re�istracijas datums LR Uz��mumu re�istra, neatkar�gi no ta, vai uz��mums ir vai nav uzsacis saimniecisko darb�bu.

Latvijas teritorija stradajo�a uz��muma gada parskats sastadams latos un latvie�u valoda, neatkar�gi no ta zibinataju un �pa�nieku sastava. Nepiecie�am�bas gad�juma uz��muma gada parskats var tikt tulkots cita valoda vai parr��inats cita val�ta.

Uz��muma gada parskats sastav no:

Bilances

Bilance ka uz��muma gada parskata sastavda�a, sniedz priek�statu par ta finansialo stavokli gada parskata datuma, par ta l�dzek�iem, saist�bam un kapitalu.

Pe��as vai zaud�juma apr��ina

Pe��as vai zaud�juma apr��ins, ka uz��muma gada parskata otra da�a, sniedz priek�statu par uz��muma ienakumiem un izdevumiem un par ta parskata gada darb�bas rezultatiem.

Naudas pl�smas parskata

Naudas pl�smas parskats, ka uz��muma gada parskata tre�a da�a, sniedz priek�statu par to, uz kadu l�dzek�u r��ina tika �stenota ta darb�ba parskata gada, ka ar� par to, kadi l�dzek�i bija uz��muma r�c�ba parskata gada.

Pielikuma

Gada parskata pielikumiem ir jasatur gada parskata tr�s pamatda�u - Bilances, Pe��as vai zaud�jumu apr��ina, Naudas pl�smas parskata -atsevi��u ieda�u un ciparu at�ifr�jums.

Zi�ojuma

Zi�ojums ir uz��muma vad�bas paskaidrojums par tas darb�bu parskata gada, att�st�bas perspekt�vam.

Katru uz��muma gada parskatu obligati parskata revidents un sniedz par to savu sl�dzienu. Bet p�c revidenta sl�dziena sa�em�anas uz��muma gada parskats obligati ir jaapstiprina ta �pa�nieku kopsapulc�.