| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Contabilitatea operatiilor privind iesirile

Operatiile privind iesirea imobilizarilor necorporale si corporale se individualizeaza sub forma scoaterii din functiune, prin vanzare la licitatie sau cesionare si datorita unor operatii exceptionale (lipsuri la inventar, degradari etc.).

Iesiri prin scoatere din functiune

Scoaterea din functiune a mijloacelor fixe amortizate integral se face cu aprobarea adunarii generale a actionarilor sau asociatilor, in cazul societatilor comerciale, respectiv a consiliului de administratie pentru regiile autonome. La agentii economici cu capital integral sau majoritar de stat, precum si la regiile autonome, casarea mijloacelor fixe scoase din functiune se face numai dupa ce s-au epuizat posibilitatile de valorificare a acestora prin vanzare pe baza de licitatie, conform

prevederilor legale.

In cazul in care activele imobilizate sunt amortizate integral, documentul intocmit este "procesul-verbal de scoatere din functiune a mijloacelor fixe", iar inregistrarea la valoarea contabila de intrare este: 28X 20X sau 21X

Daca activele imobilizate scoase din functiune nu sunt amortizate integral, valoarea ramasa de amortizat se acopera din sumele rezultate in urma valorificarii acestora, iar diferenta ramasa neacoperita se va recupera din cheltuielile de exploatare.

Inregistrarea scoaterii din evidenta a mijloacelor fixe neamortizate integral este de forma

281 21X (valoarea contabila de intrare)

valoarea amortizarii inregistrata

pana la data scoaterii din evidenta)

658

valoarea ramasa de amortizat plus diferenta

dintre recuperari si cheltuieli la casarea imobilizarii)

Cheltuielile ocazionate cu dezmembrarea mijloacelor fixe se inregistreaza prin relatia:

6588 = Conturile din clasele si in functie de natura resurselor utilizate) sau inregistrarea pe contul de cheltuieli dupa natura lor (exemplu: etc.).

Ansamblele, subansamblele, piesele si materialele recuperate din dezmembrarea mijloacelor fixe se inregistreaza astfel: 3XX

Diferenta favorabila intre veniturile recuperate si cheltuielile efectuate se inregistreaza prin formula: 6811 sau 658 analitic

Exemplu. Situatia in contabilitate la scoaterea din functiune a unui utilaj se prezinta astfel: valoarea contabila 60.000 lei, amortizarea inregistrata 48.000 lei, cheltuieli ocazionate de casare 10.000 lei, din care materiale 4.000 lei, salarii 6.000 lei, piese de schimb recuperate 12.000 lei.

a) cheltuieli ocazionate de casarea utilajului:

10.000 lei 6588 sau 6583 4.000 lei

421 6.000 lei

b) piese de schimb recuperate:

12.000 lei 7583 sau 7588 12.000lei

si concomitent, preluarea la piese de schimb:

12.000lei 12.000lei

c) diferenta 12.000 - 10.000 = 2.000 lei se foloseste pentru compensarea ramasa de amortizat de 12.000 lei:

2 000 000 lei 6811 sau 658 analitic 2.000 lei

d) scoaterea din evidenta a utilajului:

50.000 lei 60.000 lei

10.000 lei 6583 sau 6588

Iesiri prin cedare

Iesirile sub forma de vanzare genereaza doua categorii de operatii:

a) operatii privind scoaterea din inventar prin diminuarea amortizarii si cresterea cheltuielilor pentru valoarea ramasa de amortizat sau neta contabila:28X 20X sau 21X (valoarea contabila)

(amortizarea inregistrata)

6583 valoarea ramasa neamortizata sau neta contabila)

b) operatii privind cesionarea sau vanzarea activelor imobilizate, cu pretul de vanzare si TVA inregistrate pe baza facturii:

461

4427

Daca activele imobilizate iesite nu sunt supuse amortizarii, intreaga valoare contabila se inregistreaza pe debitul contului 6583 "Cheltuieli privind activele cedate si alte operatii de capital" si in creditul conturilor de imobilizari. Totodata, se diminueaza ajustarile pentru deprecierea imobilizarilor prin debitarea conturilor din grupa 29 "Ajustari pentru deprecierea sau pierderea de valoare a imobilizarilor" si se crediteaza contul 7813 "Venituri din ajustari pentru deprecierea imobilizarilor". De asemenea, imobilizarile corporale care au fost scoase din functiune si sunt detinute in vederea cesionarii figureaza in anexa la bilant ca un post distinct fiind evaluate la valoarea cea mai mica dintre valoarea neta contabila si valoarea reziduala neta. Orice pierdere probabila este imediat inregistrata la rezultate prin constituirea de ajustari pentru deprecierea imobilizarilor.

Contabilitatea ajustarilor pentru deprecierea imobilizarilor

Ajustarile pentru deprecieri privind imobilizarile intervin de regula in cazul structurilor neamortizabile.

Ele se delimiteaza ca echivalent al deprecierii valorii activelor imobilizate neamortizabile. Marimea lor se determina in principiu, pe baza relatiei:

![]()

In cazul in care deprecierea constatata la inventar este mai mare decat soldul creditor al conturilor din grupa 29X "Ajustari pentru deprecierea sau pierderea de valoare a imobilizarilor" inainte de inventariere se face inregistrarea: 68X 29X

Daca deprecierea constatata la inventar este mai mica decat soldul creditor, se face inregistrarea: 29X 78X

Contabilitatea ajustarilor pentru deprecierea imobilizarilor se nuanteaza in cazul activelor amortizabile. In principiu, pentru aceasta structura bilantiera nu opereaza ajustari pentru deprecieri. Amortizarea este o consecinta a deprecierii ireversibile, iar ajustarile pentru depreciere sunt un efect al deprecierii reversibile.

Concepte-cheie imobilizari necorporale; imobilizari corporale; imobilizari financiare; cost de achizitie; cost de productie; valoare actuala; valoare de aport; amortizare; valoare amortizabila; durata de utilizare; valoarea reziduala; amortizare liniara; amortizare degresiva; amortizare accelerata; ajustari pentru deprecierea imobilizarilor; valoare de inventar; valoare recuperabila a activului; pretul net de vanzare al unui activ; valoare de utilizare; pierdere din depreciere

Intrebari de autoevaluare

1. Ce reprezinta activele imobilizate ?

2. Care este valoarea de inregistrare al activelor imobilizate in conturi ?

3. Conform IAS 16 Imobilizari corporale, care sunt elementele ce alcatuiesc costul de achizitie? Dar cel de productie?

4. Care sunt documentele justificative in care sunt consemnate operatiile privind intrarile activelor imobilizate?

5. Ce reprezinta amortizarea ?

6. Cum se defineste durata de utilizare?

7. Ce elemente de natura activelor imobilizate constituie obiect al amortizarii?

8. Ce metode de amortizare cunoasteti?

9. Ce reprezinta prorata temporis a amortizarii?

10. Cum se calculeaza marimea ajustarilor pentru deprecierea activelor imobilizate in contabilitatea din Romania?

Nota: Problemele prezentate in acest capitol se refera in principal la contabilitatea imobilizarilor corporale. Pentru imobilizarile necorporale, financiare si tratarea problemelor in extenso, va rugam sa consultati bibliografia recomandata.

TESTE PENTRU AUTOEVALUARE

1. Informatiile privind pozitia financiara a unei intreprinderi sunt oferite in primul rand de:

a) bilant;

b) contul de profit si pierdere;

c) situatia modificarilor capitalului propriu;

d) situatia fluxurilor de numerar;

e) notele explicative la situatiile financiare. Raspuns: a

2. Informatiile privind performanta intreprinderii sunt oferite in primul rand de:

a) bilant;

b) situatia modificarilor capitalului propriu;

c) contul de profit si pierdere;

d) situatia fluxurilor de numerar;

e) notele explicative la situatiile financiare. Raspuns: c

3. Conform Cadrului general IASB elementele vizate direct de evaluarea pozitiei financiare sunt:

a) activele, pasivele, veniturile si rezultatele;

b) activele, pasivele, cheltuielile si veniturile;

c) activele, pasivele si capitalurile proprii;

d) activele, datoriile si capitalurile proprii;

e) activele, datoriile, capitalurile proprii si provizioanele pentru riscuri si cheltuieli. Raspuns: d

4. Cadrul general IASB nu abordeaza:

a) obiectivul situatiilor financiare;

b) caracteristicile calitative care determina utilitatea informatiilor din situatiile financiare;

c) definirea, recunoasterea si evaluarea elementelor pe baza carora sunt intocmite situatiile financiare;

d) forma si formatul situatiilor financiare;

e) conceptele de capital si de mentinere a capitalului. Raspuns: d

5. O societate achizitioneaza in anul N un utilaj la pretul de 70.000 lei amortizat in 5 ani. Utilajul este pus in functiune pe data de 17 mai anul N si este amortizat degresiv. Valoarea reziduala estimata la sfarsitul duratei de viata utila este de 15.000 lei. In conformitate cu IAS 16 Imobilizari corporale, marimea amortizarii in primul an va fi de:

a). 16.500 lei; b). 12.250 lei; c). 9.625 lei; d). 6.417 lei

e). 11.000 lei Raspuns: c

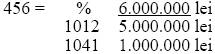

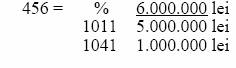

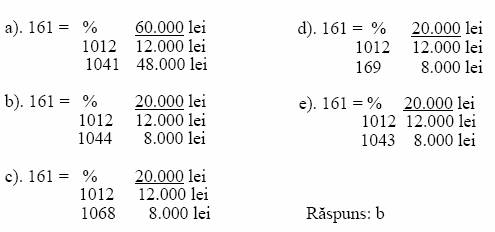

6. Situatia inainte de cresterea capitalului se prezinta astfel: capital social 10.000.000 lei, impartit in 10.000 actiuni; rezerve 8.000.000 lei. Se decide cresterea capitalului social prin noi aporturi in numerar pentru care se emit 5.000 actiuni la un pret de emisiune de 1.200 lei/actiune. Care este valoarea matematica contabila noua a unei actiuni, marimea D.S.-ului, raportul actiuni vechi/actiuni noi si formula contabila ?

a). Valoarea matematica = 1.600 lei/actiune

D.S.-ul = 200 lei/actiune

Raport actiuni = 2/1

b). Valoarea matematica = 1.600 lei/actiune

D.S.-ul = 200 lei/actiune

Raport actiuni = 2/1

456 = 1012 6.000.000 lei

c). Valoarea matematica = 1.600 lei/actiune

D.S.-ul = 200 lei/actiune

Raport actiuni = 2/1

d). Valoarea matematica = 1.600 lei/actiune

D.S.-ul = 200 lei/actiune

Raport actiuni = 2/1

456 = 1012 5.000.000 lei

e). Valoarea matematica = 1.077 lei/actiune

D.S.-ul = 723 lei/actiune

Raport actiuni = 2/1

456 = 1012 5.000.000 lei

Raspuns: c

7. Se transforma 20.000 obligatiuni in 8.000 actiuni. Valoarea nominala a unei obligatiuni este 1 leu/obligatiune. Valoarea nominala a unei actiuni este 1,5 lei/actiune. Indicati formula contabila corecta:

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2188

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved