| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

In etapa deschiderii de finantare se folosesc doua documente in baza carora se aproba si deschide/repartizeaza creditele bugetare solicitate conform bugetelor aprobate.

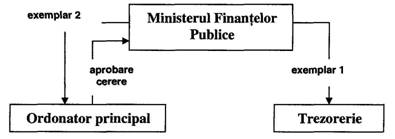

Ordonatorul principal intocmeste o cerere de deschidere a creditelor bugetare in doua exemplare. Ambele sunt trimise Ministerului Finantelor Publice, la Directia Trezorerie generala si contabilitate publica. Aici cererea este aprobata si pe baza unuia dintre cele doua exemplare se inregistreaza in contabilitatea trezoreriei deschiderea creditelor bugetare. Al doilea exemplar, aprobat se intoarce la ordonatorul principal, unde se opereaza in contabilitatea proprie, deschiderea finantari bugetare. Circuitul documentului de solicitare a deschiderii finantarii este prezentat in fig. 1.

Figura 1 Circuitul cererii de deschidere de credite bugetare

Cererea de deschidere de credite are anexat un set de documente menite sa justifice solicitarile de credite si sa identifice toti beneficiarii creditelor bugetare pentru care ordonatorul principal a cerut finantarea ce i-a si fost aprobata. Setul de documente cuprinde:

nota justificativa in care se trece situatia creditelor bugetare repartizate, cumulat si pe trimestre, creditele bugetare care urmeaza a fi deschise si defalcarea pe subdiviziunile clasificatiei bugetare, in functie de bugetul aprobat;

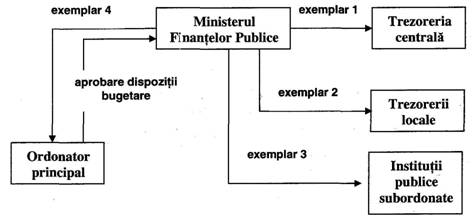

dispozitii bugetare de repartizare a creditelor deschise, care se intocmesc pe baza cererii de deschidere de credite, in patru exemplare si se trimit de asemenea spre aprobare si ulterior inregistrare in evidentele celor implicati si anume:

un exemplar aprobat se intoarce la ordonatorul principal;

un exemplar aprobat se trimite la trezoreria centrala;

un exemplar aprobat se transmite la trezoreria locala, a judetului sau sectorului municipiului Bucuresti la care institutia beneficiara a finantarii are conturi deschise; S un exemplar aprobat serveste institutiei finantate pentru inregistrarea in contabilitatea proprie a repartizarii creditelor.

Schema circuitului dispozitiei bugetare este prezentata in fig 2.

Fig. 2 Circuitul dispozitiei bugetare de repartizare a creditelor bugetare

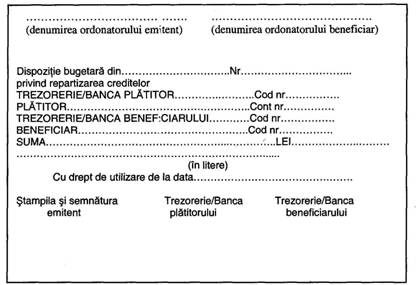

Dispozitia bugetara pentru repartizare de credite bugetare se intocmeste, asadar de catre ordonatorul principal de credite pentru fiecare institutie publica aflata in subordine si al carei conducator are calitatea de ordonator secundat, sau tertiar de credite. Ea cuprinde, pe fata documentului tipizat, ordonatorul beneficiar al creditelor bugetare, unitatea trezoreriei care plateste si respectiv, cea care incaseaza in numele beneficiarului, precum si data de la care creditele bugetare vor putea fi utilizate. Pe verso, dispozitia bugetara reda creditele bugetare pe subdiviziunile clasificatiei bugetare. Macheta documentului se prezinta in fig. 3, fata si respectiv fig. 4 verso-ul.

Fig. 3 Model de Dispozitia bugetara - fata

Fig. 4. Model de Dispozitie bugetara - verso

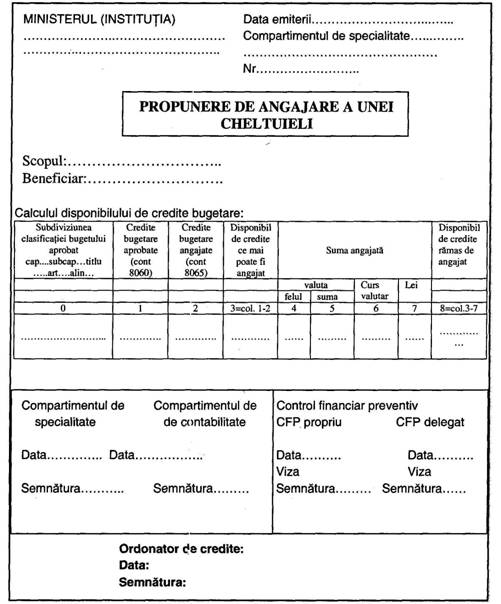

Creditele bugetare aprobate, deschise/repartizate prin cererea de deschidere de credite insotita de dispozitia bugetara sunt urmarite, in procesul executiei bugetare pe cele doua categorii de angajamente. Fiecare ordonator face propuneri de angajare a cheltuielilor in limita creditelor aprobate. Aceasta se concretizeaza intr-un document care permite stabilirea creditelor bugetare disponibile sau ramase de angajat. Macheta documentului prin care se determina creditele bugetare posibil de angajat se prezinta in fig. 5.

Fig. 5. Model de Propunere de angajare a unei cheltuieli

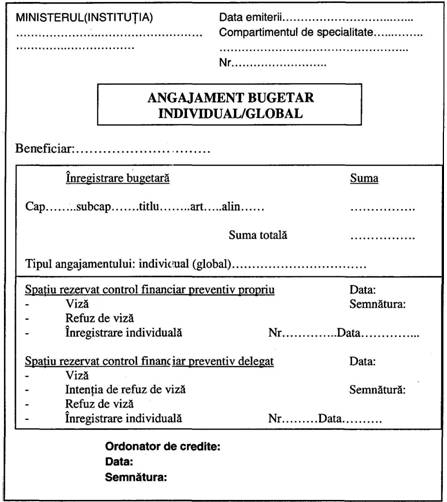

Angajamentul bugetar, fie el individual sau global imbraca, de asemenea forma unui document precizat in normele metodologice. Intrucat angajamentul se realizeaza pentru efectuarea unei anumite cheltuieli este necesara precizarea subdiviziunii din clasificatia bugetara, in care se incadreaza consumul de resurse respectiv. Modelul de angajament se prezinta in fig 6.

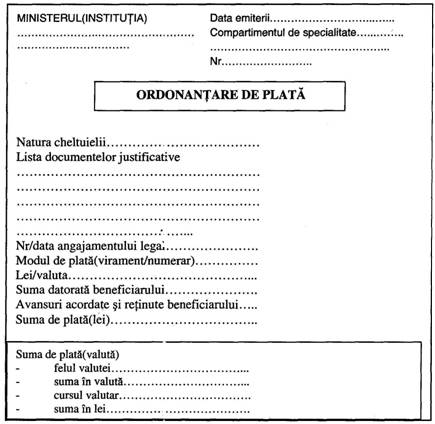

Confirmarea contraprestatiei si acordarea vizei "Bun de plata" are la baza un alt document specific sectorului public. Este vorba despre "Ordonantare de plata", in care sunt prezentate informatii cu privire la documentele justificative, angajamentul legal in baza caruia s-a efectuat cheltuiala, modalitatea de plata, moneda de tranzactie, iar daca avem de-a face cu evenimente evaluate in valute se specifica felul acesteia, suma si cursul de efectuare a tranzactiei. Modelul documentului se prezinta in fig. 7.

Fig. 6. Model de Angajament bugetar individual/global

Fig. 7. Model de Ordonantare de plata

Pe linia evidentei analitice, institutiile publice indiferent de forma de finantare folosesc "Fisa pentru operatiuni bugetare", a carei macheta se prezinta in fig.8. La institutiile finantate de la buget fisa se foloseste pentru evidenta creditelor bugetare aprobate, a platilor nete de casa si a cheltuielilor efective, iar la cele finantate din venituri proprii pentru evidenta prevederilor din bugetul aprobat, a platilor de casa si a cheltuielilor efective facute pe seama veniturilor proprii.

|

Fisa pentru operatiuni bugetare Capitol Subcapitol Titlu articol aliniat |

||||||||||||

|

Document |

Explicatii |

Deschidere finantare (ct.8067) |

Plati nete (ct.7701) |

Cheltuieli efective (ct. cls. 6) |

||||||||

|

Fel |

Nr. |

Data |

D |

C |

Sold |

D |

C |

Sold |

D |

C |

Sold |

|

|

| ||||||||||||

Fig. 8. Model de Fisa pentru operatiuni bugetare

Pe langa documentele specifice activitatii bugetare, institutiile publice folosesc documentele justificative adecvate fiecarei operatiuni in parte, ca documente primare ce probeaza legalitatea tranzactiei. De asemenea sunt obligatorii registrele contabile si anume:

registrul-jurnal folosit pentru inregistrarea cronologica a operatiunilor patrimoniale;

registrul-inventar in care se inregistreaza toate elementele patrimoniale de activ si pasiv, grupate in functie de natura lor, conform posturilor din bilant si inventariate potrivit legii;

registrul "Cartea mare" utilizat pentru inregistrarea sistematica si stabilirea elementelor conturilor in vederea inscrierii lor in balanta de verificare.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 7208

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved