| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Rolul contabilitatii manageriale in realizarea functiilor manageriale

Conturarea unei viziuni curente si de perspectiva asupra dimensiunilor teoretice si aplicative ale contabilitatii nu poate fi realizata fara investigarea locului si rolului acesteia in sistemul stiintelor si al practicii economico-sociale. Diversificarea activitatilor productive, cunoasterea, stapanirea si dirijarea proceselor economice, impun masuri pentru perfectionarea continua a mecanismelor de conducere si functionare a agentilor economici. Perpetua preocupare pentru insusirea, dezvoltarea si aplicarea in practica a principiilor moderne de conducere a determinat nemijlocit, mutatii cantitative si calitative in conceptia de abordare, realizare si folosire a surselor generatoare de informatii, intre care se inscrie si contabilitatea.

Organizatiile economice sunt deosebit de complexe, relatiile lor cu alte sisteme fiind foarte diversificate. In mute tari, inclusiv Romania, contabilitatea care ofera informatii utilizatorilor externi se numeste contabilitate financiara; iar cea care ofera informatii de utilitate interna este contabilitatea manageriala sau contabilitatea de gestiune interna sau contabilitate analitica.

Contabilitatea manageriala a devenit, astazi, cea mai importanta sursa de informatii privind activitatea economica atat la nivelul firmei cat si la nivelul economiei nationale. Astfel, apare necesitatea implementarii unor variante dezvoltate de contabilitate manageriala care sa permita obtinerea unei acurateti mai mari a informatiei contabile si in mod deosebit sa favorizeze aparitia unor noi sisteme informationale mai bine adaptate la nevoile utilizatorilor interni.

Pana nu demult, sistemul informational al contabilitatii manageriale a fost examinat ca

o "cutie neagra", discutandu-se rolul lui pentru entitatile economico-sociale, dar caile prin care el isi exercita acel rol nu au fost clarificate.

Profesorul Henry Bouquin propune urmatoarea definitie a contabilitatii manageriale: "un sistem de informatii contabil care are in vedere sa ajute managerii si influenteaza comportamentele prin modelarea relatiilor dintre resursele alocate consumate si finalitatile urmarite."[1]

Managerii administreaza viitorul si raporteaza in mod constant prezentul la acesta[2]. Nevoia de informatie este "provocata", in general, de deciziile de luat. Oricum ar fi, informatiile produse trebuie sa respecte cele trei criterii enuntate de Emery:

1) o informatie are valoare pentru manager daca ea contribuie la reducerea incertitudinii viitorului;

2) o informatie suplimentara are valoare daca poate afecta decizia respectiva;

3) o informatie are valoare daca ea contribuie la modificarea "sensibila"a consecintelor unei decizii.

Prezentarea contabilitatii manageriale in serviciul deciziei inseamna obligatia de a descrie conceptia acestei decizii. Herbert Simon, laureat al Premiului Nobel pentru economie, autor al celebrelor lucrari consacrate sistemelor de decizie, a prezentat intr-o ancheta de inceput ceea ce asteapta managerii de la contabilitatea manageriala

sa permita o constatare (score keeping): "lucrurile merg bine sau rau?";

sa atraga atentia (attention directing): "de ce probleme trebuie sa se intereseze?";

sa ajute la solutionarea problemelor (problem solving): "dintre diferitele solutii, care este cea mai buna?".

De fapt, contabilitatea manageriala, fiind orientata cu precadere spre furnizarea de informatii managerilor, se pliaza pe cele trei functii-cheie ale managementului, astfel:

planificarea: in acest proces contabilitatea manageriala ajuta la fixarea obiectivelor viitoare (planificare strategica) furnizand informatii necesare pentru luarea deciziilor referitoare la sistemele de fabricatie adoptate, politica de preturi a firmei, politica comerciala, cat si in estimarea capitalului investit. In procesul de bugetare, rolul contabilitatii manageriale este deosebit de important oferind date cu privire la evolutia trecuta a productiei, vanzarilor etc. In plus, ea stabileste procedurile de bugetare, le coordoneazasi ajuta la articularea functionala, generala a sistemului de bugete. In fine, ea cumuleaza diferite bugete intr-un buget general (adica bugetul principal) pentru afaceri si prezinta acest plan spre a fi aprobat de managerul de la cel mai inalt nivel ierarhic;

organizarea: interactiunea contabilitatii manageriale si a procesului organizatoric se poate prezenta astfel: identificarea elementelor unei structuri organizatorice si o mai buna intelegere a metodelor de stabilire a autoritatii si distribuirii responsabilitatii este esentiala pentru determinarea necesarului de informatii dintr-o entitate economica. In schimb, informatiile necesare definesc structura datelor colectate sia activitatilor de prelucrare din sistemul informational al contabilitatii manageriale. De aceea, determinarea structurii datelor colectate, prelucrate si activitatile de raportare din sistemul informational al contabilitatii manageriale sa fie aproape paralele cu structura organizatorica a entitatii economico-sociale pe care o deservesc. Rezulta ca, in timp ce structura organizatorica defineste liniile de delegare a autoritatii si responsabilitatile dintr-o entitate economica, asigurand cadrul general de planificare, dirijare si controlare a activitatilor pentru atingerea unor obiective (de exemplu: maximizarea profitului etc.), contabilitatea manageriala reprezinta proiectarea si implementarea unui sistem informational contabil pentru o definire si consolidare a acestor relatii;

controlul: contabilitatea manageriala ajuta (sprijina) procesul de verificare a modului sia masurii in care obiectivele propuse au fost sau nu indeplinite realizand raportarile care trebuie sa arate cum sunt realizarile actuale fata de scopurile propuse. Controlul , ca functie de baza a conducerii dintr-o organizatie economica, implica urmarirea modului de implementare a politicilor, evaluarea performantelor realizate la nivelurile din subordine si corectarea eventualelor dereglari, in timp ce contabilitatea manageriala, ca instrument al controlului de gestiune, furnizeaza informatiile pe care se poate baza studiile si rationamentele ce permit analiza abaterilor de la bugete si luarea deciziilor corective. Astfel spus, contabilitatea manageriala "asista" functia de control a managementului identificand activitatile cu "probleme" ale firmei.

Literatura de specialitate consemneaza ca vizavi de structura organizatorica, in cazul intreprinderilor moderne, comunicarea si motivatiile personale (individuale) sunt foarte importante in stabilirea rolului pe care contabilitatea manageriala il are in realizarea functiilor manageriale.

Procesul bugetar include toate nivelurile managementului, prin urmare, el constituie o cale importanta de comunicare intre managerii de la nivelurile superioare pana la cele mai de jos niveluri ale structurii organizatorice in ceea ce priveste obiectivele propuse si punerea in practica a acestora, iar cand bugetul este finalizat, planurile aprobate sunt comunicate intregului personal implicat. In acest context, daca informatia continuta in buget este distorsionata (fiind generata de o defectuoasa comunicare intre diferitele subunitati ale organizatiei) sau daca mesajele sunt pierdute, incorecte sau denaturate, vagi sau neclare, decizia luata va fi cu siguranta eronata.

Motivatiile personale (individuale) constau in potentialele conflicte dintre scopurile individuale si cele ale entitatilor economico-sociale. Implicarea managerilor de la toate nivelurile structurii organizatorice in elaborarea bugetelor si stabilirea obiectivelor fata de care sa fie evaluata performanta, constituie un factor mobilizator. De asemenea, descentralizarea autoritatii luarii deciziilor la subunitatile divizionare produce managerilor respectivi o mai mare motivatie in realizarea la cote maxime a sarcinilor

Concluzionand, scopul contabilitatii manageriale este de a face din informatiile si tehnicile sale un instrument de orientare, un "tablou de bord", un consilier pentru stabilirea conditiilor in care o entitate economico-sociala isi desfasoara activitatea in interior, precum si in contextul macroeconomic. Altfel spus, informatiile contabilitatii manageriale constituie sursa cea mai importanta, "baza de date" a conducerii in procesul decizional. Informatiile contabilitatii manageriale ofera managerilor posibilitatea alegerii programelor optime si fixarea unei anumite linii de politica economica. La acestea se adauga tendinta actuala a informatiei contabile de a deveni mai operativa prin automatizarea calculelor de gestiune. Crearea sistemelor informationale pentru conducere, rationale si eficiente, permit apropierea informatiei economice in general, si a celei contabile in special, de cerintele managementului modern

Se constata, sublinia profesorul H. Bouquin, ca desi aceasta contabilitate (contabilitatea manageriala) produce informatii care trebuie diversificate pentru multe categorii de manageri, acestea sunt folosite in moduri diferite. In consecinta, ele sunt considerate, in diversitatea lor, mai mult complementare decat concurente. Este superflua intrebarea daca un cost "complet" este mai util decat un cost "partial"-ambele sunt utile daca sunt bine folosite si daunatoare in caz contrar[9].

2.2. Noi dimensiuni ale informatiei de tip cost si luarea deciziei

Sesizand diferitele definitii date costurilor, Bourke afirma ca[10]: "nu exista un unic concept al costului valabil in toate circumstantele. Avem nevoie de diferite concepte de cost pentru diferite scopuri. Costurile au un inteles practic numai in relatie cu obiectivele specifice pentru care este realizata evidenta lor."

Notiunile referitoare la costuri nu trebuie interpretate in mod absolut, pentru ca ele, in mod normal, necesita ca analizele si estimarile sa fie facute in contextul unei anumite situatii si intr-un anumit interval de timp.

Sistemul informational al costurilor

joaca un rol important in fiecare organizatie, in procesul

elaborarii deciziilor. De fapt, in literatura de specialitate

O sarcina importanta a managementului este asigurarea controlului asupra operatiilor, proceselor, sectoarelor de activitate si, nu in cele din urma, asupra costurilor. Desi la atingerea obiectivelor unei organizatii concura mai multe sisteme de control (controlul productiei, controlul calitatii, controlul stocurilor), sistemul informational al costurilor este important deoarece monitorizeaza rezultatele celorlalte. Analiza detaliata a cheltuielilor, calcului costului de productie, cuantificarea pierderilor, estimarea eficientei muncii depuse ofera o baza solida pentru controlul financiar.

Cunoasterea costurilor reprezinta un factor decisiv in vederea luarii unor decizii sau planificarii activitatilor viitoare.

Analiza si inregistrarea datelor privind costurile activitatii trecute este numai o latura a contabilitatii costurilor. Managerii sunt preocupati si de costurile care vor aparea in viitor, nivelul acestora stand la baza unor decizii de aprovizionare si productie, precum si a unor politici de preturi.

Un factor deloc de neglijat il constituie eficienta sistemului informational al costurilor. Astfel, daca informatia oferita de acesta nu este folositoare pentru sprijinul deciziilor, nici pentru control ori planificare, atunci care este valoarea ei? Pentru a nu ajunge la astfel de situatii, sistemul trebuie sa satisfaca urmatoarele cerinte:

este sistemul adecvat pentru organizatie din punctul de vedere al modului de productie a bunurilor si/sau de prestare a serviciilor?

rapoartele, situatiile, raspunsurile la intrebari, analizele care se constituie ca iesiri ale sistemului contin informatii relevante scopului propus?

aceste iesiri apar la intervale regulate si destul de mici incat sa li se asigure eficienta?

sunt aceste rapoarte, situatii, analize, raspunsuri la intrebari adresate persoanelor responsabile cu luarea deciziilor?

informatia prezentata este relevanta si suficient de detaliata si exacta pentru scopul urmarit? Din parcurgerea acestor cerinte rezulta ca fiecare sistem informational al costurilor va fi unic, datorita faptului ca el va trebui sa raspunda cerintelor unei anumite organizatii.

In general, contabilitatea manageriala acopera o sfera de actiune mai largasi foloseste tehnici mai avansate decat calculatia costurilor. Totusi, o cerinta de baza pentru contabilitatea manageriala este existenta unui solid sistem informational al costurilor, capabil sa-i furnizeze date fundamentale.

Dincolo de aceste consideratii, retinem ca atat contabilitatea manageriala in ansamblul ei, cat si sistemul informational al costurilor sunt indreptate spre oferirea de informatii, adesea cu un grad inalt de detaliere, in sprijinul planificarii, controlului, fundamentarii deciziilor, punand accentul pe costul produselor, activitatilor, functiilor.

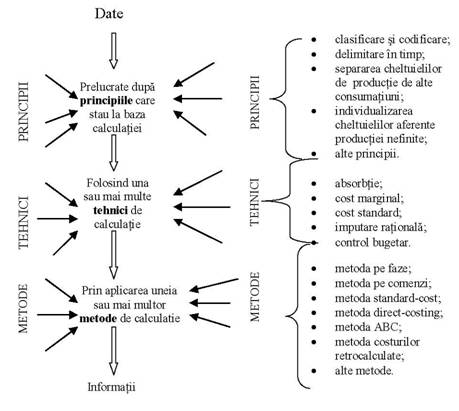

Modul de functionare a sistemului informational al costurilor este sintetizat in figura nr.2.1 .

Asociatia Americana de Contabilitate (AAC) defineste contabilitatea costurilor, in 1959, ca: "aplicarea unor tehnici si concepte adecvate in prelucrarea datelor economice dintr-o perioada ulterioarasi a celor previzionare ale unei intreprinderi pentru a ajuta managementul in stabilirea planurilor pentru obiective economice realizabile si in luarea de decizii rationale in vederea realizarii acestor obiective. Contabilitatea costurilor include metodele si conceptele pentru planificarea efectiva, alegerea dintre diferitele alternative de actiune si control catre evaluarea performantelor. Studiile sale presupun gasirea cailor prin care informatiile contabile pot fi acumulate, sintetizate, analizate si prezentate in relatii(le) cu anumite probleme, decizii si sarcinile de zi cu zi ale managementului. "

Definitia accentueaza faptul ca rolul contabilitatii costurilor consta in asigurarea unor informatii pertinente pentru managementul firmei.

Figura nr.1. Privire generala asupra sistemului informational al costurilor

(Sursa: Lucey., T., Costing, 4 th edition, DP Publishing, Londra, 1993, p.4)

Emery, F.E., Organizational Planning and Control Systems: Teory and Technology, New York, Macmillan, 1969, p.91

Simon, H.A., s.a., Centralization vs. Decentralization in Organizing the Controller's Departament, New York, Controllership Foundation, 1954, rd. Houston, Scholars Book Co, 1978

Oprea, D., Premisele si consecintele informatizarii contabilitatii, Editura Graphix, Iasi, 1994, p.42

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2974

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved