| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Studiu de caz privind inregistrarea in contabilitate a operatiunilor cu numerar la S.C. C & G COMPANY SRL

Societatea comerciala denumita SC C & G COMPANY SRL ,cu sediul social in ,judetul Arad, localitatea Arad , str. Alba Iulia nr 6 ,are un capital social subscris varsat 2.000 lei , si desfasoara o activitate cuprinsa in codul CAEN nr.5119 - Activitati diverse, cu atribut fiscal RO, Cod Unic de Inregistrare 633633, numar de ordine in Registrul Comertului J02-633-2007, si face parte din categoria microintreprinderilor.

Societatea are contul de disponibilitati deschis la Banca Comerciala Romana nr. cont RO38BCRR020BC633633633

Societatea prezinta la inceputul luni iunie 2008 urmatoarele solduri initiale:

Cont 1012 Capital social subscris varsat (Sic) 2.000,00 lei

Cont 121 Profit si pierdere ( Sid ) 7.701,00 lei

Cont 421 Personal salarii datorate (Sic) 4.208,00 lei

Cont 4311 Contributia unitatii la asigurarile sociale ( Sic ) 1.170,00 lei

Cont 4312 Contributia personalului la asigurarile sociale( Sic ) 570,00 lei

Cont 4313 Contributia unitatii la asigurarile de sanatate ( Sic ) 330,00 lei

Cont 4314 Contributia personalului la asigurarile sociale de sanatate( Sic ) 390,00 lei

Cont 4315 Contributia unitatii la fondul de risc si accident( Sic ) 30,00 lei

Cont 4316 Contributia unitatii la concedii si indemnizatii ( Sic ) 51,00 lei

Cont 4371 Contributia unitatii la fondul de somaj( Sic ) 60,00 lei

Cont 4372 Contributia personalului la fondul de somaj( Sic ) 30,00 lei

Cont 4373 Contributia unitatii la fondul de gatantare( Sic ) 15,00 lei

Cont 444 Impozitul pe salarii( Sic ) 802,00 lei

Cont 447 Fonduri speciale- taxe si varsaminte asimilate( Sic ) 45,00 lei

Cont 4551 Asociati conturi curente Sic ) 28.020,00 lei

Cont 5121 Conturi la banci in lei (Sid) 15.020,00 lei

Cont 5311 Casa in lei (Sid) 15.000,00 lei

Rulajele lunii precedente aferente conturilor de venituri si cheltuieli sunt :

Cont 635 Cheltuieli cu alte impozite ,taxe si varsaminte asimilate 45,00 lei

Cont 641 Cheltuieli cu salariile personalului 6.000,00 lei

Cont 6451 Cheltuieli privind contributia unitatii la asigurarile sociale 1.170,00 lei

Cont 6452 Cheltuieli privind contributia unitatii la fondul de somaj 75,00 lei

Cont 6453 Cheltuieli privind contributia unitatii la asigurarile de sanatate 330,00 lei

Cont 6458 Cheltuieli privind contributia unitatii la fondul de risc si accident 30,00 lei

Cont 6459 Cheltuieli privind ontributia unitatii la concedii si indemnizatii 51,00 lei

In cursul lunii IUNIE anul 2008 au loc urmatoarele operatiuni :

a) Subscrierea capitalului social :

|

Debit |

Credit |

Suma |

|

456 Decontari cu asociatii privind capitalul |

1011 Capital social subscris nevarsat |

1.000 |

b) Varsarea efectiva a capitalului social :

|

Debit |

Credit |

Suma |

|

1011 Capital social subscris nevarsat |

1012 Capital social subscris varsat |

1.000 |

c) Aportul in numerar al asociatilor :

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

456 Decontari cu asociatii privind capitalul |

1.000 |

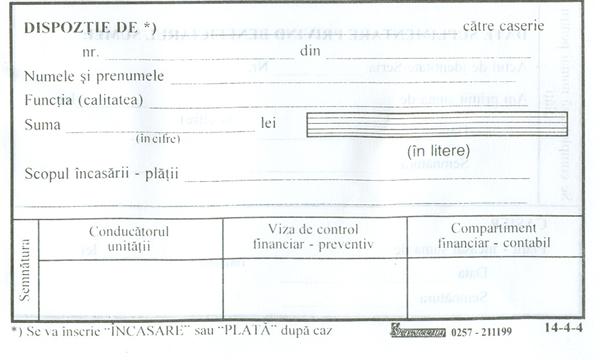

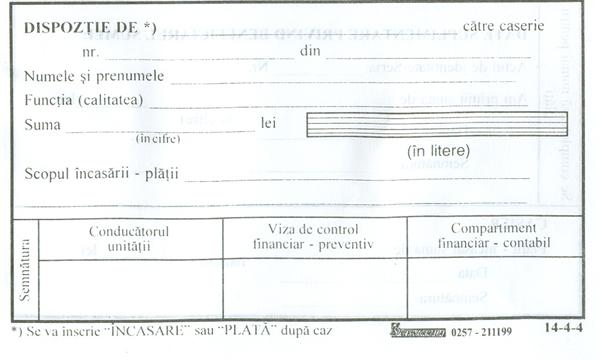

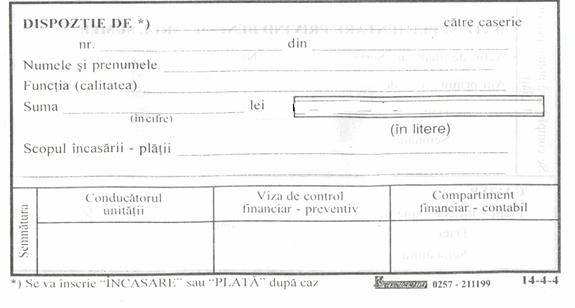

Evidenta operativa - Dispozitie de incasare catre casierie

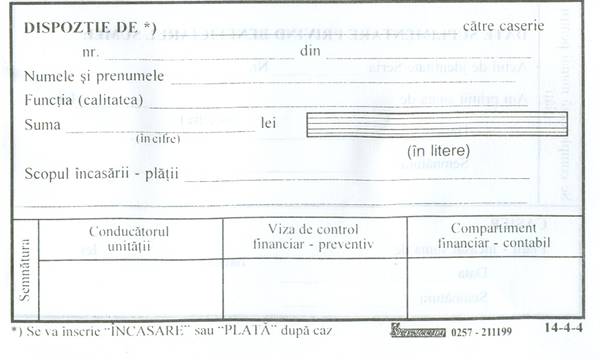

==o mie lei==

|

|

|

|

|

Verso

---------

|

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

01 |

06 |

5311 |

|

Evidenta operativa-Registru de casa

SC C & G COMPANY SRL

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta | |||||

|

01 |

DI |

Aport numerar capital ocial |

1.000,00 | ||

|

TOTAL | |||||

|

Sold 01.06.2008 | |||||

|

Sold la sfarsitul zilei |

16.000,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

In data de 02.06.2008 , SC C & G COMPANY S.R.L. depune din caseria unitatii numerar in valoare de 500 lei ,in contul curent de la banca.

a) Operatiunea de depunere la nivel de registru de casa , care implica scaderea valorii numerarului aflat la dispozitia casieriei unitatii.

Debit |

Credit |

Suma |

|

581 Viramente interne |

5311 Casa in lei |

500 |

b) Operatiunea de depunere la nivelul contului de disponibil, la banca unde unitatea are deschis contul sau.

Debit |

Credit |

Suma |

|

5121 Conturi la banci in lei |

581 Viramente interne |

500 |

Documentul folosit pentru aceasta depunere este foaia de varsamant intocmita pe suport informatic, printata automat, de catre referentul de serviciu de la ghiseul bancii, dupa ce a primit suma in bani de la depunator.

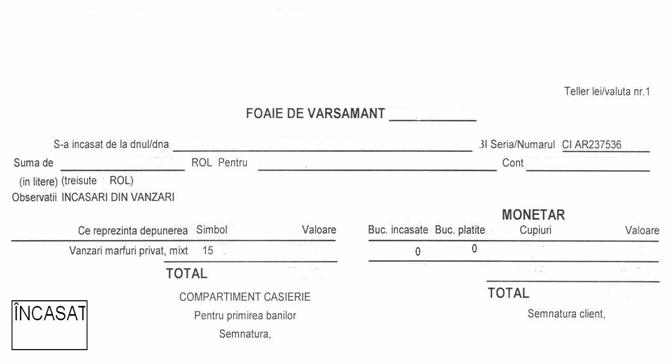

|

|

|

|

SC C & G COMPANY SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta | |||||

|

02 |

FV |

Depus numerar |

500,00 |

||

|

TOTAL |

500,00 |

||||

|

Sold 02.06.2008 | |||||

|

Sold la sfarsitul zilei |

15.500,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

c) Dupa cum se observa pe extrasul de cont, banca a retinut un comision bancar pentru operatiunea efectuata in suma de 20. lei , din contul de disponibil al agentului economic.

|

Debit |

Credit |

Suma |

|

627 Cheltuieli cu serviciile bancare si asimilate |

5121 Conturi la banci in lei |

20 |

|

|

|

|

|

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

4551 Asociati conturi curente |

10.000 |

03 IUNIE

2008

==zece mii lei==

|

|

|

|

Verso

03 IUNIE 2008

_______

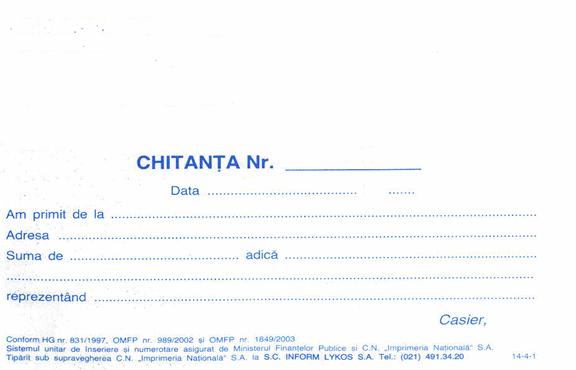

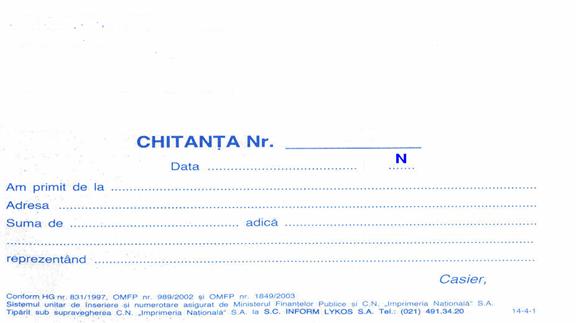

Evidenta operativa - Chitanta

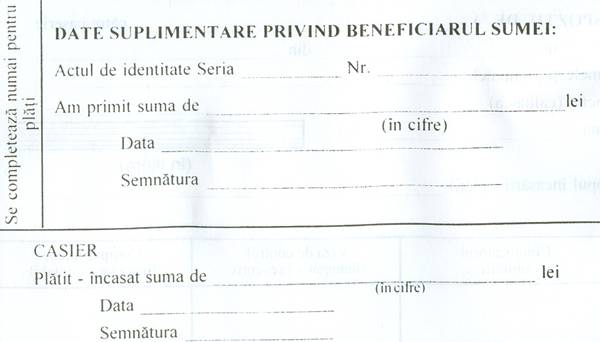

|

|

|

|

|

|

SC C & G COMPANY SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta | |||||

|

123 |

Chit |

Imprumut societate | |||

|

TOTAL | |||||

|

Sold 03.06.2008 | |||||

|

Sold la sfarsitul zilei |

25.500,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

|

Debit |

Credit |

Suma |

|

421 Personal salarii datorate |

5311 Casa in lei |

4.208,00 |

Evidenta operativa - Fluturas pe suport electronic

MOT PAVEL LIVIU Marca MAI 2008

Salariu baza Nr. contract Salariat

Ore lucrate Zile C.A.S. Alte retineri

Sal. realizat Fd. sanatate Avans

Sal. realizat Avans

Spor vechime

Ore suplim.1 Somaj Popriri

Ore suplim.2 Rate

Ore suplim.3 Venit net Regularizari

Ore noapte Deduceri

Ore noapte Deduceri

Ind. conducere Alte retineri 1

Alte indemnizatii 1 Alte deduceri Alte retineri 2

Alte indemnizatii 2

Alte sporuri Venit baza calcul Alte retineri 3

Zile

Ind. concediu Ind. boala FNUASS Zile Zile Impozit salariu Salariu net

Ind. boala FNUASS Zile Zile Salariu net Rest de plata

Salariu net

Ind.matern.FNUASS Zile

Zile

Ind. boala Zile concediu neefectuat Data si semnatura

Zile Zile concediu neefectuat

Ind.ingrij.copil

Zile invoiri

Premiu

Premii anuale Zile absente nemotivate

Regularizari Zile C.F.P. OUG 148/2005

Venit brut

_______

==patrumiidouasuteopt lei==

|

|

|

|

|

Verso

|

|

Evidenta operativa - Registrul de casa

SC C & G COMPANY SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

25.500,00 | ||||

|

03 |

DP |

Achitat salarii MAI 2008 |

4.208,00 |

||

|

TOTAL |

25.500,00 |

4.208,00 |

|||

|

Sold 04.06.2008 |

21.292,00 | ||||

|

Sold la sfarsitul zilei |

21.292,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

Evidenta operativa - Centralizator salarii pe suport electronic

SC C & G COMPANY SRL

Centralizator salarii

Pentru perioada Mai 2008

Total salarii baza Total C.A.S. angajat Total avans

Total salarii realizate Total fond sanatate Total alte retineri

Total spor ore suplim.1 Total somaj

Total spor ore suplim.1 Total somaj Total popriri

Total spor ore suplim.2

Total spor ore suplim.3 Total rate

Total spor ore suplim.3 Total venit net

Total spor ore noapte Total deduceri personale Total regularizari

Total spor vechime Total alte deduceri Alte retineri 1

Total indemn. conducere Total alte deduceri

Alte retineri 2

Total alte sporuri Total venit baza calcul Alte retineri 3

Total Alte indemnizatii 1

Total Alte indemnizatii 2 Total impozit salarii Total rest de plata

Total indemn. concediu Total salariu net

Indemn. boala

Total indem. matern

Total indem. ingrij.copil

Indemn.boala

Total premii

Total premii anuale

Total regularizari Numar persoane pentru care s-au calculat drepturi si obligatii

salariale:

Total venituri brute

Taxe si impozite angajator Baza de calcul

CAS unitate (venituri brute * procent CAS unitate):

CAS unitate aferent indemnizatiilor pentru incapacitate temporara de munca cf. OUG nr.

158/2005 (procent CAS angajator * salariul minim pe economie proportional cu numarul de zile

Fond somaj unitate (venituri brute * procent fd. somaj unitate):

Fond garantare salarii (venituri brute * procent fd. garantare salarii):

Fond sanatate unitate (venituri brute * procent fd. sanatate unitate):

Contributia pentru concedii si indemnizatii de asigurari sociale de sanatate:

Contributia de asigurari ptr. accidente de munca si boli profesionale: Cod CAEN:

Fond carti de munca (venituri brute * procent carti munca):

Fond special pentru persoane cu handicap (Lege 448/06.12.2006):

Indemnizatie boala din FNUASS:

Indemnizatie concediu matern:

Indemnizatie pentru ingrijirea copilului:

Diferenta contributie FNUASS:

CAS angajator

CAS angajat

Fond somaj angajator

Fond somaj angajat

Fond garantare pentru plata creantelor salariale

Fond sanatate angajator

Fond sanatate angajat

Contributia pentru concedii si indemnizatii de asigurari sociale de sanatate

Impozit salarii

Contributia de asigurari ptr. accidente de munca si boli profesionale Total sume de virat

Fond carti de munca

5. In data de 05.06.2008 ,SC C & G COMPANY SRL achita cu numerar la ghiseele Trezoreriei din cadrul Administratiei Financiare a Municipiului Arad si la casieria Inspectoratului Teritorial de Munca Arad urmatoarele contributii aferente lunii MAI 2008

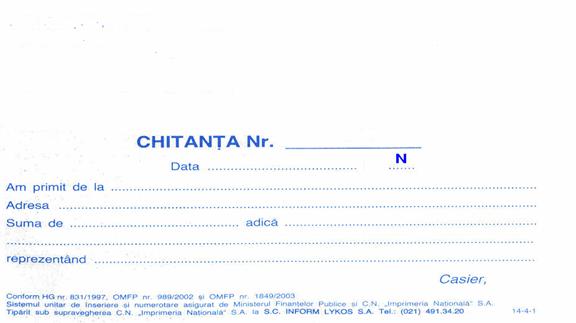

- Comision de intocmire carti de munca 0,75% 45 lei

TOTAL ITM 45 lei

- Impozit pe venitul din salarii 802 lei

TOTAL BUGET DE STAT 802 lei

- Fond de risc si accident 0,505% 30 lei

- CAS 19,50% 1.170 lei

- CAS 9,50% 570 lei

- CASS 5,50% 330 lei

- CASS 6,50% 390 lei

- Somaj 1 % 60 lei

- Somaj 0,50% 30 lei

- Fond de garantare creante salariale 0,25% 15 lei

- Concedii si indemnizatii sanatate 0,85 % 51 lei

TOTAL BUGETUL FONDURILOR SPECIALE 2.646 lei

|

Debit |

Credit |

Suma |

|

% 447 Fonduri speciale- taxe si varsaminte asimilate 444 Impozitul pe salarii 4311 Contributia unitatii la asigurarile sociale 4312 Contributia personalului la asigurarile sociale 4313 Contributia unitatii la asigurarile de sanatate 4314 Contributia personalului la asigurarile sociale de sanatate 4315 Contributia unitatii la fondul de risc si accident 4316 Contributia unitatii la concedii si indemnizatii de sanatate 4371 Contributia unitatii la fondul de somaj 4372 Contributia personalului la fondul de somaj 4373 Fond de garantare a creantelor salariale |

5311 Casa in lei |

45 802 570 330 390 30 51 60 30 15 |

Evidenta operativa - Borderou Casieria Trezoreriei

BORDEROU de PLATI

data platii: 05/06/2008

Platitor:SC C & G COMPANY SRL

Cod de identificare fiscala:633633

Adresa:ARAD , str A. Iulia nr 6

Cont IBAN platitor: RO38BCRR020BC633633633

Nr.ord.| Data platii | Natura obligatiei de plata

Nr.OP/FV | Cod IBAN beneficiar | Nr.de evidenta a platii| Suma

| 05/06/ 2008 | BUGETUL DE STAT

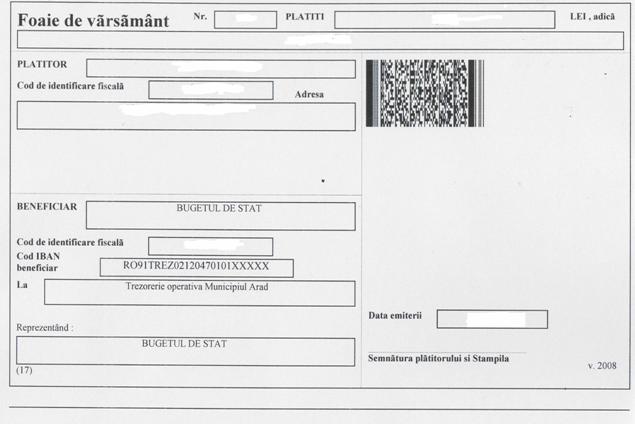

FV 01 |RO91TREZ02120470101XXXXX | | 802.00

18. | 05/06/ 2008 | BUGETELE ASIG.SOC. SI FD.SPEC.

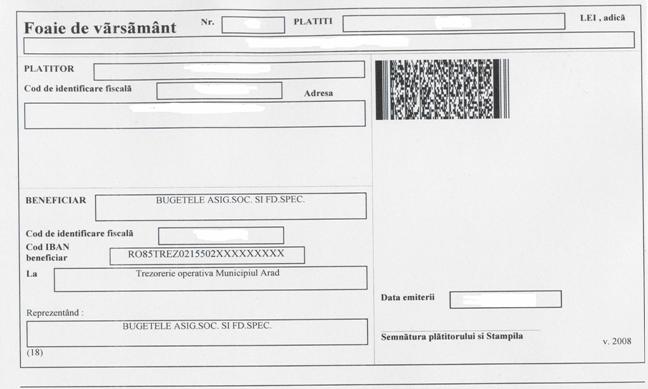

FV 02 |RO85TREZ0215502XXXXXXXXX | | 2.646.00

TOTAL | 3.448.00

Evidenta operativa - Foaie de varsamant Buget de Stat

|

|

|

|

Evidenta operativa - Foaie de varsamant Bugetul Fondurilor Speciale

|

|

|

Evidenta operativa - Chitanta ITM Arad

INSPECTORATUL TERITORIAL DE

MUNCA ARAD str. Episcopiei nr 11-13 CUI 12337817 Banca Trezoreria Arad IBAN RO49TREZ0215003XXX006560 SC C & G COMPANY SRL Comision ITM 0,75 % mai 2008 patruzecisicinci lei

lei

Evidenta operativa - Registrul de casa

SC C & G COMPANY SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

21.292,00 | ||||

|

01 |

FV |

Bugetul de stat |

802,00 |

||

|

02 |

FV |

Bugetul fd. speciale |

2.646,00 |

||

|

03 |

Chit |

Comision ITM |

45,00 |

||

|

TOTAL |

21.292,00 |

3.493,00 |

|||

|

Sold 05.06.2008 |

17.799,00 | ||||

|

Sold la sfarsitul zilei |

17.799,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

a) Inregistrarea facturii

|

Debit |

Credit |

Suma |

|

% 612 Cheltuieli cu redeventele, locatiile de gestiune si chiriile 4426 TVA Deductibila |

401 Furnizori |

570 |

b) Achitarea cu numerar din casierie.

|

Debit |

Credit |

Suma |

|

401 furnizori |

5311 Casa in lei |

SC IXTRIM SRL SC C & G

COMPANY SRL RO38BCRR020BC125125125 BCR

RO38BCRR020BC633633633

|

|

Evidenta operativa - Chitanta

SC C & G COMPANY SRL treimiicincisutesaptezeci

lei

|

|

|

Evidenta operativa - Registrul de casa

SC C & G COMPANY SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

17.799,00 | ||||

|

08 |

04 |

Chit |

Achitat furnizor |

3.570,00 |

|

|

TOTAL |

17.799,00 |

3.570,00 |

|||

|

Sold 06.06.2008 |

14.229,00 | ||||

|

Sold la sfarsitul zilei |

14.229,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

SC C & G COMPANY SRL presteaza servicii catre o persoana fizica pe baza de contract. In data de 07.06.2008 societatea intocmeste o factura pentru serviciile prestate in valoare de 10.000 lei + TVA 19% si elibereaza la incasarea numerarului bon fiscal eliberat de casa de marcat fiscala.

a) Facturarea serviciilor :

|

Debit |

Credit |

Suma |

|

4111 Clienti |

% 704 Venituri din servicii prestate 4427 TVA Colectata |

11.900 10.000 1.900 |

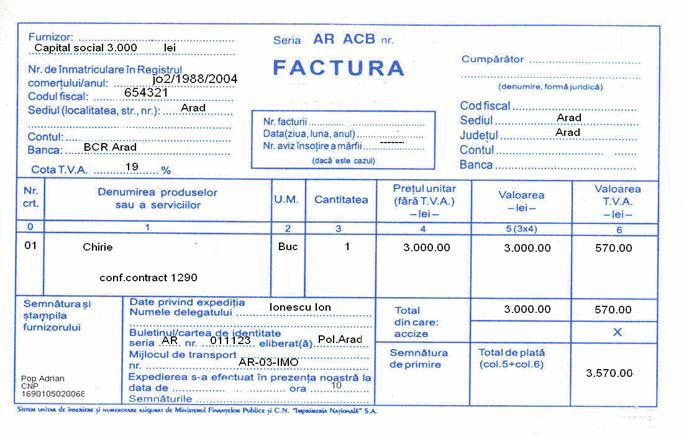

Evidenta operativa - Factura fiscala

|

VANZATOR: SC C & G COMPANY SRL CUMPARATOR HAIZER DAN CUI - RO - 633633 CUI/CNP 1690200558 NR ORC J02/633/2007 Nr. ORC -- LOC.ARAD LOC. ARAD JUD.ARAD JUD. ARAD CONT RO38BCRR020BC633633633 BCR CONT -- FACTURA 897 07.06.2008 TVA 19% Aviz de insotire ------------- |

||||||

|

Nr. Crt. |

Denumire |

U:M. |

Cantitate |

Pret unitar faraTVA |

Valoare |

Valoare TVA |

|

SERVICII CF CONTRACT |

buc |

1 |

10.000

|

1.900 |

||

|

TOTAL DE PLATA 11.900 |

||||||

|

Stampila si Delegat__________ Semnatura Semnatura Data si ora________ de primire |

||||||

b) Incasarea facturii si eliberarea bonului de casa:

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

4111 Clienti |

11.900 |

Evidenta operativa - Bon fiscal

SC C & G COMPANY SRL CUI RO 633633 NR ORC J02/633/2007 LOC. Bon fiscal 564 07.06.2008 ora 15 Produs : buc pret SERVICII 1 10.000 Valoare fara TVA 10.000 lei TVA 19 % 1.900 lei Numerar 11.900 lei TVA 1.900 lei Nr.tranzactie

89101112

Evidenta operativa - Registrul de casa

SC C & G COMPANY SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

14.299,00 | ||||

|

09 |

564 |

bf |

Incasari din prestari serv. |

11.900,00 | |

|

TOTAL |

26.129,00 | ||||

|

Sold 07.06.2008 |

26.129,00 | ||||

|

Sold la sfarsitul zilei |

26.129,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

SC C & G COMPANY SRL, inregistreaza la data de 08.06.2008 o restituire de imprumut acordat de asociati , in valoare de 26.100 lei, suma ce este restiuita in numerar din casieria unitatii.

|

Debit |

Credit |

Suma |

|

4551 Asociati conturi curente |

5311 Casa in lei |

26.100 |

= douazecisisasemiiosuta lei =

|

|

|

Verso

= 26.100 =

|

Evidenta operativa - Registrul de casa

SC C & G COMPANY SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

5311 |

|||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

26.129,00 | ||||

|

10 |

04 |

DP |

Restituire imprumut |

26.100,00 |

|

|

TOTAL |

26.129,00 |

26.100,00 |

|||

|

Sold 08.06.2008 |

29,00 | ||||

|

Sold la sfarsitul zilei |

29,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

SC C & G COMPANY SRL calculeaza si inregistreaza impozitul pe venitul microintreprinderilor ( 2,5 % la nivelul anului 2008) , aplicat asupra venitului realizat din prestarile de servicii , dupa cum urmeaza :

Impozit pe venit = 10.000 lei X 2,5 % = 250 lei

|

Debit |

Credit |

Suma |

|

698 Cheltuieli cu impozitul pe venit |

441 Impozit pe venit |

250 |

|

Debit |

Credit |

Suma |

|

121 Profit si pierdere 704 Venituri din servicii prestate |

612 Cheltuieli cu redeventele, locatiile de gestiune si chiriile 627 Cheltuieli cu serviciile bancare si asimilate 698 Cheltuieli cu impozitul pe venit 121 Profit si pierdere |

3.270,00 3.000,00 20,00 250,00 10.000,00 |

![]() rulaj

cumulat debitor cont 4426 TVA deductibila 570 lei

rulaj

cumulat debitor cont 4426 TVA deductibila 570 lei

![]() rulaj

cumulat creditor cont 4427 TVA colectata 1.900 lei

rulaj

cumulat creditor cont 4427 TVA colectata 1.900 lei

Exista doua situatii :

a) TVA deductibila > TVA colectata = TVA de rambursat ( cont 4424 )

b) TVA colectata > TVA deductibila = TVA de plata ( cont 4423 )

In acest caz TVA colectata este mai mare ca TVA deductibila si avem :

|

Debit |

Credit |

Suma |

|

4427 TVA colectata |

% 4426 TVA deductibila 4423 TVA de plata |

1.900 570 1.330 |

Concluzii si propuneri

Disponibilitatile in lei ale agentilor economici sunt pastrate la banca in conturi deschise pe numele lor. Din ele se vor face plati in lei, catre alte persoane juridice care au, la randul lor, deschise conturi la banci, ori se va putea ridica numerar pentru nevoile agentului economic spre a face plati prin casieria lui. Decontarile fara numerar utilizeaza instrumente si mijloace de plata emise pe suport de hartie, magnetic sau electronic.

Caracteristicile decontarilor fara numerar sunt: natura lor dubla, determinata de un transfer de fonduri propriu-zis si de un flux de mesaje intre parti, continand instructiunile de plata; diferenta in timp intre momentul initierii si cel al finalizarii platii;si existenta unuia sau mai multor intermediari (banci) in procesarea acestui tip de plati.

Fluxurile contabile ale decontarilor fara numerar pot fi sistematizate astfel:

incasari: stingeri de creante monetare, incasari de venituri si castiguri;

plati: stingeri de datorii monetare, achitarea cheltuielilor si pierderilor;

transferuri banesti (viramente interne) intre diferite conturi de trezorerie.

Operatiile din conturile de disponibilitati pastrate la banci in lei sunt evidentiate cu ajutorul contului 5121 " Conturi la banci in lei".

Unele decontari marunte pot fi efectuate de catre agentii economici in numerar, fie in lei sau in valuta. In conditii normale, aceste operatii au o pondere redusa in totalul decontarilor, intrucat sumele mari de numerar necesita spatii mari de depozitare si prezinta riscuri in manevrare (distrugere fizica, pierdere, furt). Atunci cand se foloseste numerarul, plata se face individual, imediat si fara intermediere. Incasarile si platile in numerar se fac prin caseria unitatii, cu respectarea reglementarilor privind decontarile in numerar. Fluxurile contabile ale decontarilor in numerar pot fi sistematizate astfel:

v incasari: stingeri de creante monetare, incasari de venituri si castiguri;

v plati: stingeri de datorii monetare, achitarea cheltuielilor si pierderilor;

v transferuri banesti (viramente interne) dinspre caserie spre celelalte conturi de trezorerie sau invers.

Incasarile

in lei pot sa provina din vanzarea de produse din productie

proprie, din vanzari de marfuri, lichidarea unor debitori,

ridicari de numerar de la banca, aport de capital. Platile

in lei se pot face pentru achitarea drepturilor salariale, plata ajutoarelor

materiale din fondul asigurarilor sociale, avansuri spre decontare,

cumparari de bunuri, depuneri denumerar la banca.

Contabilitatea

decontarilor in numerarul in lei se tine cu ajutorul contului 5311

"Casa in lei".

Agentii economici pot efectua, in limitele prevazute de legislatia in vigoare, incasari si plati prin caserie in valuta. Relatiile dintre valutele straine si leii romanesti ca si diferentele de curs valutar ce apar in timpul si la sfarsitul exercitiului financiar, se calculeaza si se regularizeaza la fel ca cele privind disponibilitatile in valuta pastrate in conturi la banci.

Dar sumele in numerar necesita spatii mari de depozitate si prezinta riscuri in manevrare ( distrugere accidentala , furt , etc.).

In Romania , numerarul tinde sa-si piarda treptat din popularitate si sa fie inlocuit cu alte mijloace de plata , cuprinse sub denumirea de instrumente de plata fara numerar. Aceste plati fara numerar utilizeaza instrumente si mijloace de plata emise pe suport de hartie , magnetic sau electronic.

Pe plan international se manifesta de mai multa vreme tendinta de scadere a ponderii platilor in numerar in favoarea platilor fara numerar , in special datorita dezvoltarii telecomunicatiilor si folosirii mijloacelor de plata electronice.

Eforturile BNR de a impune o disciplina financiara in ceea ce priveste circulatia si supravegherea masei de numerar ,a determinat elaborarea unor regulamente de disciplina monetara care au limitat plafoanele de incasari si plati zilnice ale agentilor economici precum si soldul de numerar de la sfarsitul zilei ( in prezent soldul nu mai este limitat ).

Banca Nationala a Romaniei depune eforturi pentru introducerea unor instrumente de plata fara numerar adaptate standardelor internationale , cat si a stadiului actual de dezvoltare a sistemului nostru de plati , prin actualizarea cadrului legislativ , atat pentru sistemul de plati fara numerar cat si pentru sistemul de plati cu numerar.

BIBLIOGRAFIE

Winer R.- Revista -Tehnologie si Tehnica Informatiei Bucuresti 2003

Zaharie, D. s.a. - Sisteme informatice pentru asistarea deciziei, Editura Cison, 2001

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 7562

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved