| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Ňemot vçra MVU nozîmîgo lomu Latvijas ka arî citu valstu tautsaimniecîbas, ir svarîgi apzinat ar šo uzňçmçjdarbîbu saistîtos jautajumus, konstatçt perspektîvas, ieguldîjumu ekonomika, problçmas un veikt pasakumus šo procesu stimulçšanai vai novçršanai, pamatojoties uz valsts politiku tautsaimniecîbas jautajumos.

Eiropas Savienîba nosaka MVU attîstîbas normas un vadlînijas [5,90]. Galvena uzmanîba javelta komercdarbîbas vides uzlabošanai (piem. likumdošanas vienkaršošana, atviegloti nosacîjumi uzňçmuma dibinašanai), MVU konkurçtspçjas veicinašanai, jauno tehnoloěiju un pçtîjumu pieejas veicinašanai MVU, pieejas finanšu resursiem atvieglošanai.

Latvijas MVU politika un likumdošana liela mçra ir jau atbilstoša ES likumdošanai. Tomçr, lai iestajoties ES MVU varçtu izpildît ES standartus, piemçram, higiçnas un drošîbas normu ievçrošana u.c., MVU bűs nepieciešami lieli finanšu ieguldîjumi. Tapçc Latvijai ir javeido pašai sava MVU atbalsta programma iesaistot bankas šaja procesa.

Nozîmîgu atbalstu ES dalîbvalstu MVU sniedz strukturalie fondi. Pçdçjo desmit gadu laika vairak neka miljons mazo un vidçjo uzňçmumu Eiropas Savienîba ir saňçmuši atbalstu tieši no strukturalajiem fondiem. Pçc iestašanas ES arî Latvija varçs saňemt palîdzîbu no šiem fondiem, kas pakapeniski aizstas pirmsstrukturalos fondus [34,91] (skatît 3.pielikumu). Papildus strukturalajiem fondiem ES reěioniem ir pieejami Eiropas investîciju bankas kredîti (galvenokart infrastruktűras projektiem). Nabadzîgakas ES dalîbvalstis saňem papildus finansçjumu no Kohçzijas fonda. Palîdzîba reěioniem no minçtajiem fondiem ir nemitîgi palielinajusies un patlaban strukturalajiem fondiem atvçlçtais budžets ir otra lielaka izdevumu kategorija ES kopbudžeta, ierindojoties uzreiz aiz dotacijam lauksaimniecîbai.

Svarîgi ir atzîmçt, ka katra ES strukturalo fondu finansçtaja projekta papildus ES finansçjumam ir jabűt arî dalîbvalsts finansçjumam. Tadçjadi strukturalie fondi kalpo ka atbalsts nacionalo un reěionalo problçmu risinašanai, un pat vismazak attîstîtajas dalîbvalstîs atbildîba par projektu izvçli un îstenošanu ir jauzňemas pašai valstij. Eiropas Investîciju Fonda finansialas shçmas skatît 4.pielikuma, kas paredzçtas, lai uzlabotu finansialo vidi biznesiem, it îpaši MVU.

Latvija ir jau salîdzinoši liela pieredze dažadu programmu izstradç tieši MVU. Uz doto brîdi, MVU, ka prioritate ir noteikta sekojošos dokumentos (Datu avots: EM):

Latvijas ilgtermiňa ekonomiska

stratçěija (LREM;

Attîstîbas

Valdîbas

Latvijas MVU attîstîbas nacionala programmas 2003.- 2006.gadam projekts;

Nacionala inovaciju programmas projekts;

citas nacionalas programmas (Kvalitates; Arçjas tirdzniecîbas u.c.);

Sociali ekonomiska programma E-Latvija;

Latvijas e-parvaldes koncepcija;

Latvijas rűpniecîbas attîstîbas pamatnostadnes;

Mazo uzňçmumu Eiropas harta (Latvija pievienojas 200gada 23. aprîlî);

ES Uzňçmçju un uzňçmçjdarbîbas daudzgadçja programma 2001.- 2005.

Apzinoties MVU attîstîbu ka vienu valsts ekonomiskas attîstîbas prioritatçm, par pamatdokumentu MVU attîstîbas atbalstam Latvija lîdz šim bija uzskatama 1997.gada pieňemta MVU attîstîbas nacionala programma 1997. – 2001.gadam. Ta ka minçtas programmas darbîbas periods ir beidzies, patreiz top jauna Latvijas MVU attîstîbas programma laika periodam no 2003. lîdz 2006.gadam. Papildus šaja programma paredzçtajam aktivitatçm pçc LR Ekonomikas Ministrijas publicçtajiem datiem [23,91] valsts atbalsts MVU tiek garantçts realizçjot sekojošas programmas:

(skatît. 1. tabula – valsts programmas)

Lîdz

šim MVU tika noteikta UIN atlaide 20%.

1. tabula

Uzňçmçjdarbîbas vides veicinašanas programmas

|

Atbildîga institűcija |

Programmas apraksts |

|

|

1.

Pasakumu |

||

|

Latvijas Attîstîbas aěentűra |

pasakumi uzňçmçjdarbîbas

vides uzlabošanai, kas ietver elektroniskas parvaldes ieviešanu,

notarialas apliecinašanas prasîbu samazinašanu,

pasakumus korupcijas novçršanai, dialoga veicinašanu starp

pašvaldîbu un uzňçmumiem, atbilstošas kvalitates

cilvçku resursu nodrošinašanu, nodokďu sistçmas

modernizçšanu, vienveidîgu un konsekventu tiesîbu |

|

|

*

pasakumu |

||

|

Uzňçmuma ienakuma nodokďa (UIN) atlaide maziem uzňçmumiem 01.01.95.-31.12003 |

||

|

Finanšu Ministrija |

Pakapeniska UIN likmes samazinašanu no 25% lîdz 15% (200g. – 22%, 2003.g. – 19% un 2004.g. – uz 15%). Ar 2004. gadu spçku zaudçs mazajiem uzňçmumiem* piemçrota nodokďa atlaide. Šîs nodokďa atlaides atcelšana ir saistîta ar uzňçmumu ienakuma nodokďa likmes samazinašanu visiem uzňçmumiem lîdz 15 %. |

|

|

* mazie

uzňçmumi ir tie, kuri neparsniedz vismaz divus no

nosacîjumiem: 1) pamatlîdzekďu bilances vçrtîba – |

||

Datu avots: Atbalsta iespçjas uzňçmçjiem (pasakumi MVU attîstîbai un atbalstam), EM[23,82]

Latvija galvenais MVU attîstîbas ierobežojošais faktors ir finansçšanas problçma. Îpaši jaundibinatie uzňçmumi saskaras ar jautajumu par nepietiekamu kredîta nodrošinašanu. Banku sektors šo problçmu pilnîba atrisinat nevar, tapçc ir nepieciešamîba pçc valsts atbalsta instrumenta. Finansçšanas programmas aprakstîtas tabula.

tabula

Kapitala pieejamîbas veicinašanas programmas

|

Atbildîga institűcija |

Programmas apraksts |

Atbalsta raksturojums |

Prasîbas iesniedzamajiem projektiem |

|

|

1. Latvijas Garantiju aěentűra (LGA*) no 1998.g. |

||||

|

Latvijas Garantiju aěentűra |

sniegt garantijas mazajiem uzňçmumiem, tadçjadi veicinot to attîstîbu, lai tie nakotnç varçtu kďűt par vidçjiem un lielajiem uzňçmumiem |

maksimala summa, ko LGA var garantçt

vienam projektam – |

projektam ir jaatbilst LGA nosacîjumiem.

Vispirms tas jaiesniedz komercbanka, kur tiek izvçrtçts

un pieňemts |

|

|

* LGA dibinataji - 50 % daďu ir Ekonomikas ministrija, 25% - Latvijas Attîstîbas aěentűra, 25%- Latvijas tirdzniecîbas un rűpniecîbas kamera. LGA negarantç ar lauksaimniecîbu un tirdzniecîbu saistîtus kredîtus. LGA ir gatava sadarboties ar jebkuru komercbanku Latvija. |

||||

tabulas turpinajums

|

Reěionalais fonds no 1998.g. |

|||||

|

VSIA „Reěionu attîstîba”* |

projektu finansçšana, kontrole, uzraudzîba uzňçmumiem, kuri reěistrçti un darbojas tikai îpaši atbalstamajas teritorijas |

pašvaldîbu projektiem- lîdz 50% no projekta kopçjas vçrtîbas un lîdz 10 000 Ls vienam projektam, uzňçmçju projektiem- galvenokart kredît% subsîdijas par veiksmîgi izlietotiem kredîtiem, lîdz 15 000 Ls gada. |

projektus izvçrtç reěionala fonda konsultatîva komisija. Izvçrtçšanas kritçriji ir – papildus pievienotas vçrtîbas radîšana, alternatîvas saimniekošanas attîstîba, jaunu darba vietu radîšana un esošo darba vietu saglabašana |

||

|

* VSIA “Reěionu attîstîba” pašlaik tiek parveidota par Valsts reěionalas attîstîbas aěentűru, tas galvenais uzdevums bűs parvaldît Reěionalo fondu. |

|||||

|

3. Nelauksaimnieciskas

uzňçmçjdarbîbas attîstîbas programma (NUAP)

01.01.2003- |

|||||

|

Zemkopîbas ministrija (ZM) |

Kredîts no LHZB pamatojoties uz |

kredîtgarantijas no Lauku attîstîbas

fonda lîdz 70 % no aizdevuma nodrošinajuma; atbalsta

pçc projekta îstenošanas – 30 - 50 % no projekta attaisnotajiem

izdevumiem. Maksimalais atbalsts: ~17 |

Uzňçmçjdarbîbas projekts tiek realizçts lauku teritorija. Tam jaatbilst NUAP kritçrijiem, un jabűt apjoma, kas atbilst uzňçmuma maksatspçjai un projekta vajadzîbam. |

||

|

4. MVU attîstîbas kreditçšanas programma 2000-2009* |

|||||

|

Latvijas Hipotçku un zemes banka (LHZB) |

MVU aizdevumus var saňemt ar atvieglotiem nosacîjumiem (nodrošinajuma, aizdevuma termiňa un procentu likmes joma)** |

Vidçjais programmas budžets gada

(aizdevumiem pieejama summa) ir EUR 5-10 milj. Aizdevumu apjoms:

lîdz 250 tűkst |

Atbalsta saňçmçjam ir jaatbilst ES MVU definîcijai (lîdz 250 stradajošajiem). LHZB atbalsta saňçmçjiem piemçro standarta kreditçšanas procedűras. |

||

|

* Programma apstiprinata 1999.g.15.novembrî, îstenošana – no 2000.gada janvara ** Programmas lîdzšinçja realizacija ir

bűtiski veicinajusi kapitala pieejamîbu MVU, ka

arî komercbanku iesaistîšanos aktîvaka MVU aizdevumu

piedavašana. Šobrîd ir izstradats programmas

pasakumu |

|||||

|

Atbildîga institűcija |

Programmas apraksts |

Atbalsta raksturojums |

Prasîbas iesniedzamajiem projektiem |

||

|

5. Lauksaimniecîba izmantojamas zemes iegades kreditçšanas programma 01.06.2002-31.12023 |

|||||

|

ZM |

Lauksaimniecîba izmantojamas zemes iegades kreditçšanas programmu kopš 200gada îsteno Latvijas Hipotçku un zemes banka (LHZB). Kredîtprocentu kompensacijas, aizdevumi, garantijas |

Programmas ietvaros aizňçmçjs var

saňemt aizdevumu ne vairak ka 250 ha iegadei.

Maksimala aizdevumu summa vienam aizňçmçjam ir

|

nosacîjumi kredîta saňemšanai: 1. > 60% no kopçjiem ieňçmumiem

veido lauksaimniecîbas produktu ražošana; aizňçmçjam ir jabűt

reěistrçtam VID ka nodokďu maksatajam.

Aizňçmçjam nevar bűt nodokďu paradi; |

||

tabulas turpinajums

|

6. Lauksaimniecîbas ilgtermiňa investîciju kreditçšanas programma 2001-2016 |

||||

|

ZM |

LHZB aizdevumi* lauksaimnieciskas ražošanas jaunbűvçm, rekonstrukcijai, bűvçm zivkopîba, infrastruktűrai un tehnoloěisko iekartu iegadei šo procesu nodrošinašanai. |

Aizdevuma lielums – lîdz |

1. > 60 % no kopçjiem ieňçmumiem veido lauksaimniecîbas produktu ražošana**; aizňçmçjam ir jabűt reěistrçtam Valsts ieňçmumu dienesta ka nodokďu maksatajam; 3. vismaz 51 % no aizňçmçjam piederoša pamatkapitala pieder Latvijas Republikas pilsoňiem vai tas pastavîgajiem iedzîvotajiem. |

|

|

*Aizdevumi tiek izsniegti tikai Latvijas lauksaimnieciskas preču produkcijas ražotajiem un lauksaimniecîbas pakalpojumu kooperatîvajam sabiedrîbam (kooperatîva sabiedrîba, kura sniedz pakalpojumus lauksaimniecîbas produktu ražotajiem, bet nenodarbojas ar lauksaimniecîbas produktu ražošanu). ** Neattiecas uz lauksaimniecîbas pakalpojumu kooperatîvajam sabiedrîbam. |

||||

|

7. SAPARD Latvijas Lauksaimniecîbas un lauku attîstîbas programma 2000-2006 |

||||

|

ZM, Lauku atbalsta dienests* |

SAPARD finansçjums strukturalajam reformam lauksaimniecîba un lauku attîstîbai** |

Maksimalais atbalsts: 540 |

Finansialais atbalsts tiek sniegts lauku tűrisma attîstîbai, amatniecîbai, netradicionalajai lauksaimniecîbai un alternatîva apkures materiala ražošanai |

|

|

*SAPARD Uzraudzîbas komiteja, Zemkopîbas ministrija un Lauku atbalsta dienests administrç programmu nacionala lîmenî. Lauku atbalsta dienesta reěionalas lauksaimniecîbas - vietçja lîmenî. ** Lai palielinatu lauku uzňçmumu konkurçtspçju un ienakumus - jaunu lauksaimniecisko iekartu, aprîkojuma, celtniecîbas materialu, augstas kvalitates vairošanas lopu pirkšanai un çku celtniecîbas un rekonstrukcijas nodrošinašanai. |

||||

Datu avots: Atbalsta iespçjas uzňçmçjiem (pasakumi MVU attîstîbai un atbalstam), EM[23,82]

MVU vadîtajiem ir sarežěîtak apzinat visas jaunakas izmaiňas valsts likumdošana, ka arî sekot dažadiem jaunumiem, kas varçtu iespaidot to darbîbu, jo lielo uzňçmumu priekšrocîba šaja jautajuma ir to lielais darbinieku skaits, kas ďauj sadalît pienakumus un efektîvak risinat informacijas pietiekamîbas jautajumus. Savukart MVU parsvara šo funkciju veic viens cilvçks. Ka arî, lai efektîvak noritçtu informacijas sagade, ir nepieciešami speciali un viegli atrodami resursi par jaunumiem likumdošana. Risinajums šai problçmai ir VID veiktie pasakumi (skatît 3. tabula).

3. tabula

MVU pieejas informacijai pilnveidošanas programmas

|

Atbildîga institűcija |

Programmas apraksts |

|

|

1. VID Interneta majas lapa no 2000.g. |

||

|

VID |

majas lapa* ir veidota, lai nodokďu maksatajiem un visai sabiedrîbai sniegtu plašu informaciju nodokďu un muitas joma ka arî dota iespçja nosűtît informaciju par nodokďu nemaksašanas gadîjumiem un VID amatpersonu prettiesisku rîcîbu. |

|

|

*2001.gada Phare projekta “Nodokďu un muitas administraciju institucionala stiprinašana” Twinning komponentes “Nodokďu maksataju un muitas klientu atbalsta sistçmas pilnveidošana” ietvaros ir paredzçts 2003.-2004.gg. pilnveidot VID Internet majas lapas struktűru, ňemot vçra mçría grupu pieeju. |

||

|

VID izdotie informatîvie bukleti nodokďu maksatajiem, realizç pastavîgi |

||

|

VID |

2001.gada Phare projekta ietvaros ir izstradati sekojoši informatîvie bukleti: Nodokďu maksataju reěistracija, Ienakumu un izdevumu uzskaite privato ienakumu nodokďu maksatajiem, Ko Tev vajadzçtu zinat par PVN, Kustîba par muitas robežu, Elektroniska deklarçšana |

|

|

3. Eiro Info Centrs (EIC) no |

||

|

Eiro Info Centrs (Latvijas Attîstîbas aěentűra)* |

mçríis ir nodrošinat labaku iespçju MVU piekďűt un saňemt informaciju par ES, tas politiku, likumdošanu un programmam, tadçjadi palîdzot attîstît viňu uzňçmçjdarbîbu un spçju pielagoties jaunajam tirgum.EIC kompetence un daudzpusîba ďauj tiem atbildçt uz ďoti dažadiem MVU jautajumiem un vajadzîbas gadîjuma adresçt tos citiem specialistu tîkliem vai organizacijam, kuri ir spçjîgi atbildçt uz šiem jautajumiem. |

|

|

*EIC tîklu ka vienu no galvenajiem elementiem atbalsta

programma MVU, 1987. gada izveidoja Eiropas Komisijas 23.

Ěeneraldirektorats, kurš pašlaik saucas Uzňçmumu

ěeneraldirektorats ( |

||

Datu avots: Atbalsta iespçjas uzňçmçjiem (pasakumi MVU attîstîbai un atbalstam), EM[23,82]

Jebkura uzňçmuma darbîbas mçríis ir organizçt uzňçmçjdarbîbu ilglaicîga laika perioda, gűt atdevi no ieguldîtajiem lîdzekďiem, kas ir iespçjams garantçjot pastavîgu klientu loku savam produktam ka arî paplašinot savu darbîbu. Lai veicinatu uzňçmum attistîbu, uzňçmumam ir jameklç jauni noieta tirgi, jaiepazîstina tie ar savu piedavajumu. Un arî šaja jautajuma informacijai un valsts atbalstam ir bűtiska loma, ka piemçram, valsts sniedz informaciju par potencialiem sadarbîbas partneriem arvalstîs, vai , piemçram, palîdz MVU piedalîties starptautiskas izstadçs pieredzes apmaiňa, reklamçšanas nolűkos utt. Pieejamas valsts atbalsta programmas izskaidrotas 4.tabula.

4. tabula

MVU pieejas tirgum veicinašanas programmas

|

Atbildîga institűcija |

Programmas apraksts |

Atbalsta raksturojums |

Prasîbas iesniedzamajiem projektiem |

|

|

1. Valsts atbalsta programma “Valsts atbalsta sniegšanas kartîba Latvijas uzňçmumiem dalîbai starptautiskas izstadçs un gadatirgos (tirdzniecîbas misijas)”, no 200gada janvara lîdz 2007.gada janvarim |

||||

|

Ekonomikas ministrija |

lîdzekďu piešíiršana atbilstoši

likuma “Par uzňçmçjdarbîbai sniegta valsts un

pašvaldîbu atbalsta kontroli” un Eiropas |

Valsts atbalsts MVU sedzot lîdz 50 % no izdevumiem, kas saistîti ar stenda nomu, uzstadîšanu un vadîšanu. |

Abalsts tiek piešíirts Latvija

reěistrçtajiem uzňçmumiem un organizacijam, kas

piedalas vai organizç to dalîbu pasakumos

arvalstîs un Latvija*. |

|

|

*Uzňçmumu dalîba izstadçs un

tirdzniecîbas misijas dod iespçju noslçgt jaunus

sadarbîbas |

||||

|

Latvijas arçjas ekonomiskas parstavniecîbas, 200gada aprîlis - 2005.gada decembris |

||||

|

Ekonomikas ministrija |

Parstavniecîbu* mçríi ir veicinat Latvijas eksportu un piesaistît arvalstu investîcijas, palîdzçt Latvijas uzňçmumiem ieiet un nostiprinaties arvalstu mçría tirgos. |

LAA sniedz virkni ar pakalpojumiem, kuri daďa ir bezmaksas, bet daďa maksas, kuri arî tiek subsidçti |

uzňçmumi griežas pie LAA departamentu

specialistiem, nozaru ekspertiem vai Reěionalajos centros,

aizpilda noteikta parauga |

|

|

*Parstavniecîba ir valsts finansçta LAA struktűrvienîba arvalstî, kura ir izveidota ar LAA padomes lçmumu. 200gada ir atvçrta jauna LAA parstavniecîba Kazahstana. Darbu turpina 1996.g. izveidota LAA parstavniecîba Baltijas Informacijas centra Reinzemç-Falca (Hana). Saskaňa ar apstiprinato koncepciju lîdz 2005.g. ir planots, ka arvalstîs darbosies 10 Parstavniecîbas. |

||||

|

3. Latvijas Eksporta & Importa direktorija, no 2001.g.beigam |

||||

|

LAA |

Informatîva atbalsta nodrošinašana MVU (îpaši tiem, kuri ir ieinteresçti sadarbîba ar arvalstu partneriem) izveidojot ExIm portalu* |

bezmaksas | ||

|

*Eiro Info Centrs kopa ar tas uzraudzîbas institűciju – LAA – 200g. aprîlî ir izveidojis jaunu informatîvo portalu ExIm, kas ir izstradats Latvijas kompanijam, nozaru asociacijam, ka arî arvalstu kompanijam, kuras vçlas atrast informaciju par Latvijas eksportçtajiem un pakalpojumu nodrošinatajiem; |

||||

Datu avots: Atbalsta iespçjas uzňçmçjiem (pasakumi MVU attîstîbai un atbalstam), EM[23,82]

Latvija pçc iespçjas atrak ir japalielina atbalsts gan MVU konsultacijam un apmacîbai, îpaši pievçršot uzmanîbu MVU modernizçšanai un attîstîbai. Lai uzsaktu veco, nolietoto iekartu un tehnoloěiju modernizaciju vai pat jaunu uzňçmumu izveidošanu, ir nepieciešami lieli ieguldîjumi, kurus kavç, piemçram, nepilnîgas zinašanas mainîga biznesa vidç, priekš maziem uzňçmumiem salîdzinoši augstie kredîtu procenti un augstas nodrošinajuma prasîbas kredîtu ňemšanas gadîjuma.

5. tabula

Mazo uzňçmumu konkurçtspçjas veicinašanas programmas

|

Atbildîga institűcija |

Programmas apraksts |

|

|

1. Profesionala orientacija un karjeras konsultçšana, kopš 1990.gada |

||

|

Profesionalas karjeras izvçles centrs* |

šis centrs ir vienîga valstiska organizacija, kura nodrošina psiholoěiskas konsultacijas iedzîvotajiem izglîtîbas un profesijas izvçles jautajumos. Centra darbinieki sniedz psiholoěiskas konsultacijas darbîbas virziena un profesijas izvçlç, profesionalas piemçrotîbas jautajumos, konsultacijas par macîbu iestadçm vai profesiju saturu. |

|

|

*Kopš 1997.gada Centra darbojas mobila konsultaciju grupa izbraukumu konsultaciju sniegšanai gan lauku rajonu skolçniem, gan bezdarbniekiem. |

||

|

Leonardo da Vinci programma, 01.01.2000.-31.12006 |

||

|

Profesionalas izglîtîbas attîstîbas programmu aěentűra |

a) MVU var piedalîties prakses projektos, nosűtot darbiniekus 2-12 mçnešu praksç uz ES valsti ar mçríi palielinat viňu profesionalas iemaňas un prasmes; pieredzes apmaiňas projektos, nosűtot amatniecîbas meistarus un personaldaďas ekspertus uz citu valsti uz laiku no 1 lîdz 6 nedçďam, lai uzlabotu un aktualizçtu viňu kompetenci*. b) Mobilitates un pilotprojektu konkurss notiek

katru gadu. Atkarîba no projekta veida atbalsts ir max |

|

|

* Lai palîdzçtu MVU atrast sadarbîbas partnerus ES valstîs un sagatavotu kvalitatîvus projektus, programmas Latvijas koordinacijas vienîba katru gadu izsludina projektu ideju konkursu MVU. Veiksmîgakajiem ideju autoriem tiek dota iespçja veikt projekta sagatavošanas vizîti uz kadu no partneruzňçmumiem ES valstî, lai uz vietas varçtu vienoties par potencialas sadarbîbas mçríiem un uzdevumiem, prakses vai stažçšanas darba programmu utt. |

||

|

3. Atbalsts uzňçmuma dibinašanas un reěistracijas fazç, no 200gada janvara |

||

|

LR

Uzňçmumu reěistrs ( |

informacijas un konsultacijas

pakalpojumu sniegšana. |

|

|

4. Latvijas Kvalitates balva, ikgadçja |

||

|

Latvijas Kvalitates asociacija |

Latvijas Kvalitates balvai ir veicinašanas raksturs un ta ir izveidota, lai veicinatu Latvijas uzňçmumu konkurçtspçju un starptautisko kvalitates vadîšanas principu ieviešanu Latvijas uzňçmumos. Latvijas Kvalitates balva tiek pasniegta ik gadu. Pretendçt uz balvu var jebkurš Latvija reěistrçts valsts, pašvaldîbu vai privatais uzňçmums, organizacija vai iestade, kas sava darbîba balstas uz visaptverošas kvalitates parvaldîbas pamatprincipiem un nav ieguvis balvu pçdçjo trîs gadu laika* |

|

|

*Atbilstoši

balvas |

||

Datu avots: Atbalsta iespçjas uzňçmçjiem (pasakumi MVU attîstîbai un atbalstam), EM [23,82]

Nav apstrîdams fakts, ka jaunam tehnoloěijam ka uz šo brîdi, ta nakotnç bűs nozîmîga loma uzňçmuma konkurçtspçjas garantçšana. Pamats to ieviešanai ir vçl spçcîgaks sakara ar ES normu prasîbam produktiem un pakalpojumiem, lai tos varçtu piedavat tirgű un veiksmîgi konkurçt ar citiem uzňçmumiem. Ka zinams, Latvija vçl ir liela daďa MVU, kuru tehnoloěijas neatbilst šîm prasîbam, kas varçtu nozîmçt to, ka iestajoties ES daďa uzňçmumu likvidçsies, jo nespçs realizçt savu produkcija, vai to attîstîba viena brîdî apstasies, kas arî var novest pie likvidacijas. Lai nepieďautu šadas tendences MVU ir nepieciešama informacija par jaunumiem tehnoloěijas ka arî papildus finanšu resursi šo tehnoloěiju ieviešanai. 6.tabula raksturotas valsts atbalsta programmas jauno tehnoloěiju ieviešanai MVU.

6. tabula

Pçtniecîba un attîstîba, jauno tehnoloěiju ieviešana mazajos uzňçmumos programmas

|

Atbildîga institűcija |

Programmas apraksts |

Atbalsta raksturojums |

Prasîbas iesniedzamajiem projektiem |

|

|

1. Zinatnes un tehnoloěijas parks (ZTP), no 200gada |

||||

|

LAA |

mçríis ir radît inovatîvu vidi, kas nodrošinatu ilgtspçjîgu zinatnes un izglîtîbas potenciala radîšanu un efektîvu izmantošanu, vidçji ilga termiňa bűtiski palielinot uz zinašanam balstîtu un zinašanu intensîvu nozaru îpatsvara pieaugumu IKP. |

Projekts ir izstrades stadija*. | ||

|

*LAA sadarbîba ar LU, RTU un Rîgas Stradiňa

Universitati 2001. gada beigas ir inicçjusi ZTP projektu.

Ir izstradats |

||||

|

Latvijas Tehnoloěiska parka (LTP) virtualais biznesa inkubators un biznesa incubators, no 1997.gada |

||||

|

Latvijas Tehnoloěiskais parks (LTP) |

uzdevums ir komercializçt zinatniskas izstradnes - veikt inovatîvu darbîbu sekojošam nozarçm: ekoloěija un medicîna, elektronika un komunikacijas, elektrotehnika un enerěçtika, informatika un dabaszinîbas, íîmija un biotehnoloěija, |

LTP uzňçmçjiem piedava telpas birojiem un nelielam ražotnçm, biroja pakalpojumus, konsultacijas uzňçmumu organizçšana, vadîba un marketinga, ieteikumus investîciju piesaistç un | ||

6. tabulas turpinajums

|

mašînbűve un aparatbűve, transporta sistçmas. |

attîstîbas | ||||

|

Par efektîvako instrumentu tehnoloěiju un inovaciju attîstîbas veicinašanai pasaulç ir atzîts biznesa inkubçšanas (BI) process, kas arî ir viens no svarîgakajiem LTP uzdevumiem. Lai sniegtu nepieciešamo atbalstu inovatîva biznesa parstavjiem, LTP sadarbîba ar Izglîtîbas un zinatnes ministriju izveidoja virtualo BI, kas ir efektîvs un visu Latviju aptverošs inovatîva biznesa attîstîbu veicinošs instruments ar mçríi nodrošinat atvieglotus biznesa attîstîbas noteikumus uzňçmumiem. |

|||||

|

Atbildîga institűcija |

Programmas apraksts |

Atbalsta raksturojums |

Prasîbas iesniedzamajiem projektiem |

||

|

3. Inovaciju

Rosinašanas Centrs (IRC) Latvija, |

|||||

|

Latvijas Tehnoloěiskais centrs |

mçríis ir atbalstît Latvijas uzňçmçjus, veicinot inovatîvu tehnoloěiju parnesi no Latvijas uz Eiropu vai no Eiropas valstîm uz Latviju. Dalîbnieki un ieguvçji ir MVU un zinatniski pçtnieciskas iestades, ka rezultata MVU iegűst jaunas, inovatîvas tehnoloěijas. |

nefinansu atbalsts; konsultacijas par tehnoloěiju marketingu, partneru meklçšana, informacija par Eiropas projektiem un dažadiem atbalsta pasakumiem MVU; iespçjas piedalîties starptautiskos pasakumos. | |||

|

IRC LATVIJA ir viens no 68 inovaciju rosinašanas centriem Eiropa, kuri darbojas pçc vienotas programmas un kopîgi izmanto IRC koordinacijas centra izstradatos instrumentus (kopîga datu baze Interneta utt., menedžmenta sistçmas, kvalitates sistçmas).. |

|||||

|

4. |

|||||

|

SIA Konsultaciju un informacijas birojs BIK |

|

Maksimalais atbalsts: EUR 20 000 gada. |

Lai projekts gűtu valsts atbalstu, tam ir jaiztur projektu konkurss un ir jabűt lîdzfinansçtam no privatam struktűram |

||

|

* Latvija kďuva par pilntiesîgu |

|||||

Datu avots: Atbalsta iespçjas uzňçmçjiem (pasakumi MVU attîstîbai un atbalstam), EM[23,82]

Ka vçl vienu mazo un vidçjo uzňçmumu finansçšanas instrumentu var minçt nevalstiskos fondus. Lîdzas valsts atbalsta instrumentiem savu darbîbu veiksmîgu veic arî tadi nevalstiskie fondi ka Baltijas Mazo Uzňçmumu Investîciju Fonds un Baltijas – Amerikas Uzňçmçjdarbîbas Fonds. Šie fondi atbalsta mazos un vidçjos uzňçmumus bez Latvijas valsts lîdzdalîbas.

Baltijas Mazo Uzňçmumu Investîciju Fonds (BSEF) ir dibinats 1997. gada oktobrî ar kopçjo kapitalu 10,7 miljoni USD. Ta ir riska faktora attîstîbas kapitalieguldîjumu firma, kas darbojas Baltijas valstîs t.i. Latvija, Lietuva un Igaunija. BSEF iegulda augošos uzňçmumos, kurus vada uzticami vadîtaji, nodrošinot finansu lîdzdalîbu un tehnisku palîdzîbu.

BSEF investç mazos un vidçja lieluma uzňçmumos nopçrkot uzňçmuma jauno akciju izlaidumu un tadçjadi kďűstot par lîdzîpašnieku.

Pçc investîcijam, BSEF kďűst par patiesu un pilntiesîgu biznesa partneri un pielieto savu pieredzi un kontaktus, lai palîdzçtu uzňçmumam augt un pelnît. Ja uzňçmums veiksmîgi darbojas, visu îpašnieku akciju, tai skaita arî BSEF piederošo akciju, vçrtîba aug. Tada veida gan BSEF, gan uzňçmçji pelna ar to, ka BSEF lîdzdarbojas uzňçmuma.

Fonda akcionari ir:

Eiropas Rekonstrukcijas un Attîstîbas Banka

Baltijas Investîciju Specialais Fonds

Baltijas-Amerikas Uzňçmçjdarbîbas Fonds

Mazo Uzňçmumu Palîdzîbas Fondi (SEAF).

SEAF

administrç BSEF. SEAF darbinieki parvalda visus Baltijas valstu

birojus, ta palîdzot attîstîties fonda investîciju

uzňçmumiem, ka arî jaunu investîciju iespçju

meklçjumos. SEAF parvalda fondus arî Polija,

Bulgarija, Krievija, Horvatija, Maíedonija

un

BSEF investîciju vadlînijas ir:

Viena uzňçmuma

investçt lîdz 400

Par investçto kapitalu fonds iegűst jauno akciju/daďu emisiju, kas sastada 25-49% no kopçja uzňçmuma kapitala. Fonds nevar iegadaties uzňçmuma akciju kontrolpaketi. BSEF vçlas atbalstît esošo uzňçmuma vadîbu, nevis to aizstat.

Parasti fonda investîciju programma ilgst 3-7 gadus. Pçc šî termiňa, fonds meklç iespçjas iziet no uzňçmuma, pardodot savas akcijas. Esošajiem îpašniekiem ir pirmtiesîbas atpirkt BSEF piederošas akcijas.

Fonds neinvestç uzňçmumos, kuru pamatdarbîba ir saistîta ar tabaku vai tas ražošanu, bruňojumu, alkoholu, azartspçďu industriju, finansu pakalpojumiem, spekulatîviem darîjumiem - tadiem ka nekustamais îpašums vai patçriňu preču tirgošana, ka arî darbîbam, kas ir kaitîgas apkartçjai videi.[59,92]

Lîdz

šim fonds ir investçjis lîdzekďus 22 projektos, ieguldot 7 miljonus

USD. Lielako daďu investîciju fonds ir ieguldîjis projektos

virs 400

BSEF Investîciju apjoms (tűkstošos dolaru)

1.attçls

Datu avots: BSEF finansu informacija [59,92]

Ka nakamais nozîmîgais fonds

Latvija jamin Baltijas

– Amerikas Uzňçmçjdarbîbas Fonds. Baltijas - Amerikas

Uzňçmçjdarbîbas fonds ir ASV valdîbas finansçta

privata korporacija, kam ar ASV Starptautiskas

attîstîbas aěentűras (USAID) starpniecîbu

piešíirti 50 miljoni ASV dolaru. Fonds darbojas kopš 1995. gada.

Ta galvenais birojs atrodas ASV, bet Viďňa,

2003.gada maija Baltijas – Amerikas Uzňçmçjdarbîbas fonds nodibinaja meitas uzňçmumu Hanseatic Capital, lai attîstîtu mezzanine investîcijas strauji augošiem uzňçmumiem Baltijas valstîs. Hanseatic Capital sakotnçjo finansçjumu 20 miljonu Eiro apjoma piešíîra Starptautiska Finansu korporacija (International Finance Corporation - Pasaules bankas privata sektora grupa), Hansabanka un BAUF. Hanseatic Capital ir vienîgais uzňçmums Baltijas valstîs, kas piedava mezanîna finansçjumu.[62,92]

Subordinçtais jeb mezanîna finanasçjums ir elastîgs finansu rîks, ko var pielagot specifiskam vajadzîbam. Mezzanine finansçjumam piemît îpašîbas, kas raksturîgas gan aizdevumam, gan dalîbai paškapitala, un tas atrodas riska/atdeves diapazona viduspunkta.

Mezzanine finansçjums varçtu bűt piemçrota izvçle šados gadîjumos:

nodrošinatais komerckredîts vai

pamatlîdzekďu

vçl viens uzňçmuma lîdzîpašnieks ar savu ieguldîjumu paškapitala nav vçlams.

Hanseatic Capital piedava mezzanine finansçjumu šados gadîjumos:

Uzňçmuma pirkšana un atpirkšana

Uzňçmuma strauja attîstîba

Kapitala parstrukturçšana

Mezzanine investîcijas var strukturçt, izmantojot plašu finašu rîku spektru:

subordinçtie kredîti ar lîdzdalîbu uzňçmuma vçrtîbas pieaugšana

augstas atdeves subordinçtie kredîti

konvertçjamais aizdevums.[61,92].

Baltijas

- Amerikas Uzňçmçjdarbîbas fonda kopçjais

kapitals ir 80 mlj

Fonds investç dažadas nozarçs. Lai arî BAUF nav noteiktu ierobežojumu attiecîba uz biznesa nozarçm, projekti informaciju tehnoloěijas, biznesa pakalpojumos, loěistika, tranzîta pakalpojumos, ka arî citas ar augstas pievienotas vçrtîbas produkcijas ražošanu un pakalpojumiem saistîtas nozarçs, tiek uzskatîti par prioritariem.

BAUF parasti nepiešíir finansçjumu projektu uzsakšanai vai projektiem agrîna stadija, bet dod priekšroku uzňçmumiem, kuri jau darbojas un kuriem ir izaugsmes potencials. Fonds atbalsta projektus kuri ietver tadas aktivitates ka: pamatlîdzekďu (nekustama îpašuma, çku, ražotňu, u.c.) iegade, celtniecîba, remonts, noieta tirgus attîstîba (marketings, jaunu produktu ieviešana, patentu aizsardzîba), ka arî “klienta finansçšana” saistîba ar pamatlîdzekďu iegadi.[60,92]

Latvijas bankas ir galvenais MVU kreditçšanas instruments Latvija. Tieši caur Latvijas bankam finanšu resursi nonak uzňçmumu rîcîba. Bankas kreditç MVU, izmantojot savus iekšçjos finanšu resursus (îpašnieku naudas lîdzekďus), noguldîtaju naudu un lîdzekďus, kuri bankam tiek piešíirti dažadu kredîtlîniju veida (starptautisko banku lîdzekďi).

Ka viena no visbiežak minçtajam tirgus nepilnîbam Latvijas MVU sektora jaatzîmç neadekvata pieeja kapitalam. Turklat pieradîjumi apstiprina, ka mazaki uzňçmumi atrodas neizdevîgaka stavoklî arçjo investîciju nodrošinašanas joma, Latvijas mazo un vidçjo uzňçmumu attîstîbas nacionalas programmas 2003. – 2006. gadam projekta atzîst EM [11,90].

Lîdz 2005.gadam valdîba paredz pašreizçjo LHZB parveidot par Attîstîbas banku. Caur šo banku arî galvenokart tiks îstenotas dažadas valsts atbalsta programmas, arî MVU un uzňçmçjdarbîbas veicinašanai. Taču turpmak nopietnaks dialogs par MVU kreditçšanu veidojams arî starp EM un komercbankam [8,90].

7. tabula

Latvijas komercbanku piedavajums MVU

|

Komercbanka |

Aizdevuma apjoms |

Aizdevuma mçríis |

|

Latvijas Hipotçku un zemes banka (LHZB) kreditçšanas projektu realizç 1999.gada valdîbas apstiprinatas Mazo un vidçjo uzňçmumu attîstîbas kreditçšanas koncepcijas ietvaros (5.pielikums – aizdevuma noteikumi) |

Lîdz šim saňemti divi aizdevumi MVU

kreditçšanai no Vacijas Attîstîbas bankas— 10 milj Otram aizdevumam 2003.g.oktobrî LHZB no EIB parakstîja |

MVU, kuru finansçšana no bankam parasti ir apgrűtinata, jo nav pietiekama nodrošinajuma, kredîtvçstures. Finansçjums pieejams MVU, kuros nodarbinati lîdz 250 stradajošajiem, aizdevuma termiňš lîdz 10 gadiem. Otra aizdevuma ietvaros kreditçs MVU, priekšroku dodot projektiem ar pozitîvu ietekmi uz vidi un enerěijas taupîšanu, un kas veicina Latvijas un ES valstu sadarbîbu. |

|

Pirma banka 200g.jűnija no Eiropas Investîciju bankas saňçma (EIB) kredîtlîniju mazu un vidçju uzňçmumu |

Kopçjais kredîtu apjoms ir 10 milj |

MVU ilgtermiňa kreditçšana

uzňçmumiem, kuru pamatlîdzekďi neparsniedz 75 milj |

7. tabulas turpinajums

|

ilgtermiňa kreditçšanai (tagad “Nord/LB Latvija”) |

no 3 lîdz pat 12 gadiem. |

vairak ka 1/3 ša uzňçmuma pieder citam uzňçmumam, kas neatbilst iepriekšminçtajiem kritçrijiem. |

||

|

Eiropas Investîciju banka (EIB) un 'Nord/LB Latvija'

(iepriekšçjais nosaukums - 'Pirma banka') 2003.g.

parakstîja |

10 milj |

(MVU) ilgtermiňa kreditçšanai - ražošanas, pakalpojumu un tűrisma nozares, dabas aizsardzîbas, enerěijas taupîšanas un infrastruktűras uzlabošanas projektiem, tostarp veselîbas aizsardzîbas un izglîtîbas projektiem Latvija. |

||

|

2000.gada Hansabanka no EIB saňemta kredîtlînija |

10 milj |

atvçlçti sieviešu vadîtiem uzňçmumiem |

||

|

200g.februarî Hansabanka no KfW saňçma ES atbalstîtu finansçjumu [26,37]. (6.pielikums – aizdevuma noteikumi) |

Kopçjais finansçjums - 15 milj Maksimali pieejamais kredîta apjoms ir 250 tűkstoši EUR vienam aizňçmçjam |

veicinat MVU, ka arî uzňçmumus, kas atrodas attîstîbas stadija, pieeju ilgtermiňa lîdzekďiem, un sekmçt to izaugsmi un attîstîbu |

||

|

2000.g.jűlija divas kredîtlînijas no ERAB saňçmusi arî Latvijas Unibanka. |

divas 10 milj |

vidçjais izsniegto kredîtu apjoms bijis 7—8 tűkstoši latu, aktîvak tie ňemti lauksaimniecîbai, tirdzniecîbai un pakalpojumiem |

||

|

Lateko banka un Vacijas Dresdner Bank parakstîjušas |

1

milj |

MVU kreditçšanai, taja skaita kredîtlîniju atvçršanai, tirdzniecîbas un faktoringa operaciju finansçšanai, projektu finansçšanai |

||

|

Komercbanka |

Aizdevuma apjoms |

Aizdevuma mçríis |

||

|

Baltikums sadarbîba ar Latvijas Mazo un vidçjo uzňçmumu konfederaciju un apdrošinašanas kompaniju ir sakusi mazo un vidçjo uzňçmumu finansçšanas programmu [28,37] |

lîdzekďu1

milj |

mazajo un vidçjo uzňçmumu kreditçšana |

||

|

200 gada Rietumu banka sadarbîba ar (ERAB) realizçja divus projektus: - saňçma kredîtlîniju; - kďuva par ERAB tirdzniecîbas finansçšanas programmas dalîbnieku [33,38]. |

1)Kopçjais finasçjums – 5 milj Pieejamais kredîta apjoms no 10 lîdz 125 tűkstoši EUR vienas aizňçmçjam 2)Kredîtlînija

3 milj akreditűvu un garantijas operacijam veikšanai |

1)paredzçta mazo un vidçjo uzňçmumu kreditçšanai 2)paredzçta visiem uzňçmumiem |

||

|

Parekss bankas piedavajums MVU (7.pielikums – aizdevuma noteikumi) |

Pamatojoties

uz bankas kredîtkomisijas |

MVU aizdevums, kredîtlînija, |

||

Datu avots: Sastadîjis autors

Uzňçmçjus

attîstît savus uzňçmumus visvairak kavç finanšu

resursu trűkums. Savukart komercbankam javadas

pçc FKTK normatîviem, kas neďauj aizdot naudu

uzňçmçjam pret labu ideju un biznesa

Tapçc autore uzskata, ka valstij nebűtu jaatstaj MVU kreditçšana un problçmas, kas ar to saistas, banku ziňa. Bankam ir jaturpina MVU kreditçšana pçc jau izmantojamam procedűram, kas tiek optimizçtas un unificçtas laika gaita. Gadîjumos, kad MVU kredîta projektam ir paaugstinata riska pakape, valstij ir jaňem lîdzdalîba projekta, sedzot iespçjamos riskus ar savu galvojumu.

Par

alternatîviem finansçšanas avotiem tiek uzskatîti visa

parçja uzňçmçjdarbîbas garantçšanas ar

maksašanas lîdzekďiem, kas nav kredîti, piemçram,

Finansu

Termina operatîvais

Pilna servisa

Dažu

pastavçšanas gadu laika asociacija ir sarîkojusi jau

vairakus seminarus dažadu nozaru parstavjiem,

skaidrojot

LLDA

veido regularus statistikas apkopojumus par

LLDA

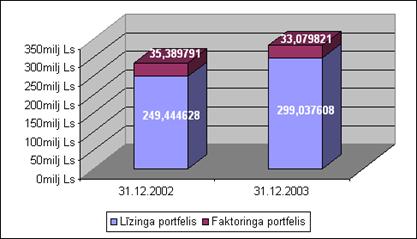

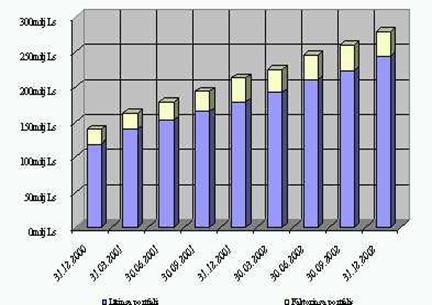

attçls.

Datu avots: LLDA Statisktika [70,93]

LLDA

3. attçls.

Datu avots: LLDA Statisktika [70,93]

2003.gada

Latvijas Unibanka un tai piederoša

Pçc

'Unilîzinga' direktora Aleksandra Bimbiruďa prognozçm,

minçtos 15 milj

Tostarp,

jűnija ERAB parakstîja

Faktorings ir finansu darîjums, kas paredzçts uzňçmuma naudas plűsmas uzlabošanai - debitoru paradu pirkšanai un administrçšanai. Šis aizdevums tiek izsniegts pret norçíinu dokumentiem. R.Priede: 'Faktorings ir pielîdzinams aizdevumam apgrozamiem lîdzekďiem, kurš izsniegts kredîtlînijas veida par nodrošinajumu ieíîlajot prasîjuma tiesîbas pret debitoru.' [40,92].

Faktoringa bűtîba ir šada: ar bankas starpniecîbu, pardevçjs uzreiz saňem samaksu par pircçjam piegadato preci vai pakalpojumu, savukart pircçjam ir iespçja atdot naudu bankai pa daďam.

Faktorings dod iespçju uzňçmumam saňemt

finansçjumu bez tiešas íîlas. Dotaja

gadîjuma par íîlu kalpo pircçja debitarais

parads: parasti papildus íîla nav nepieciešama. Noformçjot

faktoringu, banka

Var iedalît vairakus faktoringa pakalpojumu veidus:

Tűlîtçja finansçšana pret neapmaksatajiem rçíiniem. Kredîts ďauj savlaicîgi norçíinaties ar saviem piegadatajiem (saňemot labakus iegades nosacîjumus), finansçt uzkrajumu pieaugumu (palielinot piedavajuma klastu pircçjiem), precîzak apmaksat darbinieku darbu (uzlabojot sniegto pakalpojumu vai darbîbas kvalitati). Protams, ir iespçjams finansçt tirdzniecîbu ar kredîta palîdzîbu, teiksim, - ieíîlajot zemi vai pamatlîdzekďus. Bet šada gadîjuma tiek zaudçta iespçja rezervçt šîs summas investîciju finansçšanai, piemçram, jaunu ražošanas iekartu iegadei.

Rçíinu administrçšana un naudas

prasîjumu tiesîbu parňemšana no pircçjiem. Ta

sevî ietver: rçíinu caurskatîšanu un atbilstîbu

likumdošanai un pirkšanas pardošanas

Palîdzîba klienta biznesam to pircçju kredîtspçjas noteikšana. Jebkurš uzňçmums ir ieinteresçts vairak pardot un tadçď reizçm nepietiekami kontrolç savu klientu maksatspçju un neanalizç to finansialo stavokli. Faktoringa devçjs, pateicoties pieredzei un lielajai datu bazei, ka arî klientu tîklam, spçj novçrtçt dažadu uzňçmumu un uzňçmumu grupu risku un ta novçrst nemaksašanas risku no pardevçja.

Atkarîba

no konfidencialitates izšíir atklatas un slçptas faktoringa

operacijas. Atklatajas operacijas pircçjs tiek

informçts par prasîjuma tiesîbu nodošanu bankai vai

Atkarîba

no klienta atbildîbas izšíir faktoringus ar un bez regresa

tiesîbam. Faktoringa ar regresa tiesîbam klients ir

atbildîgs, ja no pircçja nav saňemta apmaksa, un banka ir

tiesîga pieprasît no klienta aizdevuma atmaksu.

Latvijas komercbankas piedava visuma

lîdzîgus faktoringa saňemšanas nosacîjumus. Vidçji

pieejamais minimalais kredîta apjoms ir 10

Banku kreditçto faktoringa darîjumu kopçjais

atlikums 200 gada

Faktoringa pakalpojumus piedava vairakas

bankas, taču lielakais îpatsvars ir koncentrçts tikai dažas

no tam. Pçdçjo trîs gadu laika faktoringa

attîstîbai banku sektora bija raksturîgi trîs posmi -

1999. - 2000. gada darîjumu apjoma pieaugums vairak neka

divkart, kam sekoja analoěisks kritums 2001. gada, ko

ietekmçja pakapenisks faktoringa apjomu samazinajums

vairuma banku, ar lielakajam bankam saistîtajiem

faktoringa sniedzçjiem strukturali atdaloties no bankam.

Savukart 200 gada vçrojama faktoringa apjomu

stabilizçšanas apmçram 1999. gada lîmenî.

Rezultata samazinajies ir banku sniegta faktoringa apjoms,

bet pieaudzis nebanku

Lîdz ar to, atbilstoši ekonomikas izaugsmei kopuma,

arî faktoringa portfeďa atlikums bűtiski pieaudzis (no

apmçram 17 milj

Faktorings ka pakalpojums ir izdevîgs gan pardevçjiem, gan arî pircçjiem. Ir vairakas nozares/sfçras, kuras faktoringa sniegtas priekšrocîbas izmanto ďoti aktîvi: vairumtirgotaji (saňemot maksajumus no lielveikaliem un veikalu tîkliem), ražotaji (preci pardodot izplatîtajiem), piegadataji (preci pardodot ražotajam), eksportçtaji (izvçrtçjot pircçja maksatspçju), mazie un vidçjie uzňçmumi (palielinot darbîbas efektivitati), lielo projektu izpildîtaji (konkurences apstakďos îsaks rçíinu apmaksas termiňš allaž tiek uzskatîts par priekšrocîbu).

Uzňçmçji iegűst:

iespçju saňemt atru un elastîgu aizdevumu apgrozamiem lîdzekďiem;

uzlabotu uzňçmuma likviditati;

iespçju saňemt pircçja/u novçrtçjumu par kredîta piemçrotîbu;

vienkaršotu naudas plűsmas planošanu;

iespçju palielinat pardošanas apjomus;

pastiprinatu kontroli par paradniekiem;

iespçju piedavat garakus apmaksas termiňus pircçjam;

iespçju nekavçjoties norçíinaties ar saviem piegadatajiem;

uzlabotu darbu ar rezervçm, jo rodas vairak brîvu lîdzekďu preču iepirkšanai;

iespçju vairak laiku un resursus veltît savai pamatdarbîbai;

sarűk debitoru administrçšanas izdevumi;

uzlabojas paradnieku apmaksas disciplîna, jo, ka pierada prakse, uzňçmumu respekts pret finansu institűcijam ir izteiktaks.

Ka vçl vienu no alternatîviem finansçšanas veidiem var minçt „Hansabankas” piedavato Ražošanas attîstîbas finansçjumu.

Ražošanas

attîstîbas finansçjums ďauj uzňçmumam iegűt

ražošanai un pakalpojumu sniegšanai nepieciešamo aprîkojumu jau

ja pçc finansçjuma termiňa beigam uzňçmums vçlas kďűt par iekartas vai tehnikas îpašnieku, tad izvçlieties pamatlîdzekďu finansçjumu.

ja vçlaties iekartas tikai lietot un pçc finansçjuma termiňa beigam apmainît tas pret jaunakam, piemçrotaka bűs pamatlîdzekďu noma. Izvçloties pamatlîdzekďu nomu, finansçjuma termiňa beigas uzňçmumam ir iespçja atdot iekartas atpakaď, izpirkt to vai arî pagarinat lîgumu.

par iekartu iegadi nakošos maksajumus sakat veikt tikai pçc 3 mçnešiem (3 mçnešu laika nav javeic ne pamatsummas, ne procentu maksajums!).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1334

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved