| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Saturs

Ievads. 2

1. Cenas bűtîba. 3

2. Cenu veidošana: jçdziens, faktori, metodes. 6

2.1. Cenu veidošanas jçdziens. 6

2.2. Uzňçmuma mçríu ietekme uz cenam. 8

2.3. Marketinga stratçěijas ietekme uz cenam. 10

2.4. Uzňçmuma izmaksu ietekme uz cenam 11

2.5. Marketinga organizçšanas ietekme uz cenam. 13

2.6. Cenu veidošanas dažada tipa tirgus apstakďos. 14

2.7. Cenas un pieprasîjuma elastîguma noteikšana 16

2.8. Valsts politikas ietekme uz cenu veidošanos. 18

2.9. Cenu veidošanas metodes. 19

3. Cenu veidošanas stratçěija 22

3.1. Jauno preču cenu veidošanas stratçěija 22

3.2. Stratçěija cenu piemçrošanai tirgum 23

Cena ir produkta visredzamaka pazîme un ta informç par kvalitates un vçrtîbas lîmeni. Cena ir viens no svarîgakajiem elementiem, kas nosaka pardevumu tirgű un uzňçmuma rentabilitati. Tirgű pastav ražotaja cena, tirgotaja vairumtirdzniecîbas cena un mazumtirdzniecîbas cena.

Kursa darba es pçtu cenu veidošanos zivju parstrades un zivju izstradajumu ražošanas uzňçmuma SIA “Annas - V”, kur tiek noteikta preces sakotnçja cena. Es uzskatu, ka cena, ko veido ražotajs, ir visnozîmîgaka visa talaka preces pirkšanas - pardošanas gaita. No ražošanas uzňçmuma cenas, kuru nosaka uzňçmuma vadîba, ir atkarîga arî ta cena, kuru maksa pircçjs. Ta nedrîkst bűt augstaka par lîmeni, kad pircçjs ir ar mieru maksat, ka arî ne zemaka par lîmeni, kas sedz izmaksas. Pieňemot lçmumu par cenu, ir jarespektç ne tikai ražotaju, bet arî pircçju viedokďi. No vienas puses - jebkurš indivîds, ěimene, uzňçmums un valsts ka pircçjs vçlas pçc iespçjas zemakas cenas, bet no otras puses ka pardevçjs, pçc iespçjas augstakas. Šo abu tendenču mijiedarbîbas rezultata notiek sabiedrîbas attîstîba.

Cenu veidošanas process ir faktoru, metožu un aprçíinu kopums, kas ďauj noteikt optimalo cenu, atbilstoši izvirzîtajiem mçríiem.

Kursa darba mçríis ir nosakidrot SIA “Annas - V” cenas veidošanas problçmas un ietekmçjošos faktorus.

Lai sasniegtu šo mçríi, jaizpçta un jaatrisina vairaki uzdevumi:

noteikt uzňçmuma mçríus un marketinga darbîbas stratçěijas un novçrtçt to ietekmi uz cenu veidošanu;

atšíirt uzňçmuma izmaksu veidus un pielietot tos aprçíina;

noteikt marketinga darbîbas organizçšanas ietekmi uz cenu veidošanu;

atšíirt tirgus tipus pçc konkurences;

noteikt cenu veidošanas metodes.

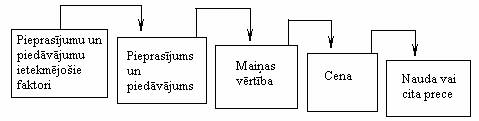

Cena ir maiňas vçrtîbas izpausme nauda, preces (pakalpojuma) pircçja un tas pardevçja vienošanas rezultats. Cena ir tirgus pasakumu kompleksa (4P) elements. Maiňas vçrtîba piemît jebkurai precei - vai ta bűtu patçriňa vai rűpniecîbai nepieciešams produkts, vai pakalpojumi. Maiňas vçrtîbas lielumu ietekmç preces derîgums no pircçja viedokďa, pirktspçja, mode piedavataja ieguldîtais, konkurenti. Cenas izpausme ir nauda vai cits produkts (arî pakalpojums), ko dod kompensacijai par iegadato preci. Šîs sakarîbas varçtu attçlot šadi:

1.1.shçma.Cena ka maiňas vçrtîbas izpausme [2,132]

Uzňçmçjdarbîba cenas nozîme ir liela. Šobrîd Latvija preces cena ir ďoti svarîgs faktors, kas ietekmç jebkuru uzňçmçjdarbîbu. Vçl jo vairak, konkurçtspçjîgas cenas ir biznesa panakumu cçlonis. Gan liela, gan maza biznesa uzňçmçji saskaras ar cenas veidošanas problçmam. Problçmas izraisa dažadi faktori, ka izejmateriala vçrtîba, ražošanas izdevumi, pieprasîjums pçc konkrçtas preces, konkurentu darbîba.

Ir ďoti svarîgi noteikt cenu ta, lai ta nebűtu parak augsta un ne parak zema. Parak augstas cenas var atgrűst potencialos pircçjus no preces. Parak zemas cenas var izraisît negatîvu reakciju, piemçram, šaubas produkcijas kvalitatç. Tada veida pieprasîta cena nosaka preces pakalpojumu kvalitati pircçja apziňa un palîdz noteikt tas vietu tirgű.

Cenas noteikšana ir viens no grűtakajiem uzdevumiem, kurš stav jebkura uzňçmuma priekša. Un tieši preces cenas noteikšana nosaka uzňçmuma panakumus - pardošanas apjomus, ieňçmumus, peďňu.

No vienas puses - jebkurš indivîds, ěimene, uzňçmums un valsts ka pircçjs vçlçtos pçc iespçjas zemakas cenas, bet no otras puses, ka pardevçjs, pçc iespçjas augstakas. Tikai šo tendenču mijiedarbîbas rezultata notiek sabiedrîbas attîstîba, jo

1. Cena var rosinat vai bremzçt ražošanu.

Palielinoties pieprasîjumam kadai precei, šis tirgus kďűst pievilcîgaks, lîdz ar to palielinas ražotaju skaits. SIA “Annas - V” ka Latgales reěiona ražotajam pašlaik ir neapskaužama situacija, kad ir savairojies ďoti daudz ražotaju, kuri mçěina iekarot jaunus tirgus un paplašinat savu darbîbu Latvijas robežas, izvairoties no Krievijas krîzes sekam. Rodoties preces parpalikumam tirgű, preces cena krît un no tirgus tiek izstumta daďa ražotaju. Tirgű paliek ekonomiski stiprakie un progresîvakie.

2. Cena liek retakiem resursiem atrast “ naudîgako “ îpašnieku, tatad, iespçjami pardomatako pielietojumu.

3. Cena minimizç ražošanas izmaksas.

Jebkurš pircçjs - vai tas bűtu indivîds, vai uzňçmums, vienmçr izvçlçsies lçtako preci. Tatad uzvarçtajs konkurencç starp piedavatajiem bűs tas ražotajs, kura izmaksas bűs mazakas, jo tikai tads varçtu atďauties zemaku pardošanas cenu neka citi. Bet mazakas ražošanas izmaksas veido tuvakas, labakas un lçtakas izejvielas, pardomataka tehnoloěija, optimala jaudu noslodze [2, 133].

Visiem uzňçmumiem, ieskaitot biznesa un bezpeďňas organizacijas, javeido savu produktu cenas. Cenas ir ďoti dažadas, piemçram [4, 373]:

ražotajs veido saviem produktiem ražotaja cenu, bet tirgotajs pieliek precei uzcenojumu un pardot to par mazumtirdzniecîbas cenu;

îrnieks par dzîvokli maksa îres maksu;

students par macîbam universitatç maksa macîbu maksu;

gramatas autors par savu darbu saňem honoraru;

aviokompanijas un citi transporta uzňçmumi par saviem pakalpojumiem nosaka braukšanas tarifus;

bankas aizdod naudu par noteiktu procentu likmi;

apdrošinašanas sabiedrîbas par pakalpojumiem piedava noteiktas apdrošinašanas prçmijas;

brokeri par pakalpojumiem vçrtspapîru tirgű prasa komisijas atlîdzîbu.

Tiek iedalîti 3 galvenie cenu veidi [7, 250]:

Ražotaju cena

Tirgotaja cena(vairumtirdzniecîbas)

Mazumtirdzniecîbas cena

Ražotaju cena - cena, par kuru prece tiek

saražota, kas sastav no pašizmaksas un uzňçmuma peďňas daďas.

Tirgotaju cena atšíiras arî ar to, ka precei tiek uzlikts tirgotaju uzcenojums.

1.3. shçma Galvenie cenu veidi [7, 251].

SIA “Annas - V” kompetencç ir noteikt ražotaja cenu (Pielikums Nr. 1), kura tad arî nosaka cenu lîmeni parçjiem cenu veidiem un sadales kanala dalîbniekiem. Priekš uzňçmuma “Annas - V” cena ir bűtisks izdzîvošanas lîdzeklis, paradsaistîbu izpildîšanai, lîdzeklis cîňa ar pieaugošo konkurenci, ražošanas jaudu palielinašanai un uzňçmuma attîstîbai.

Marketinga izpratnç cenu veidošana ir viens no svarîgakajiem uzňçmuma darbîbas veidiem. Veidojot cenu, uzňçmumam jaňem vçra visi iekšçjie un arçjie faktori. Tapçc nepareizi cenu veidošanas koncepciju pamatot tikai ar uzňçmuma izmaksam un peďňu.

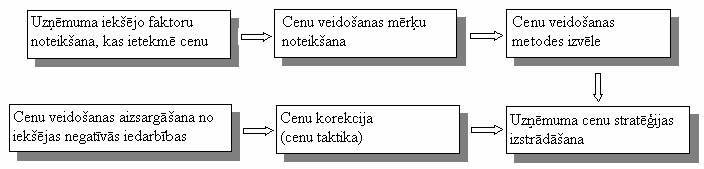

Cenu veidošanas koncepcija ir cenu noteikšanas faktoru, principu, metožu un aprçíinu kopa [4, 373]. Cenu veidošanas procesa etapi attçloti 1.4.shçma.

1.4.shçma.Cenu veidošanas procesa etapi [7, 254]

Lai precîzak tiktu noteikta preces cena, kas bűtu pieprasîta un konkurçtspçjîga tirgű, SIA “Annas - V” pieturas iepriek’sapskatîtajiem cenas veidošanas etapiem. Ievçrojot šos etapus, izveidojas loěiska posmu virkne, kas ďauj pçc iespçjas sekmîgak noteikt preces cenu.

Pirmkart, uzňçmuma vadîba noskaidro kadu mçríi viňi vçlçtos sasniegt ar cenas palîdzîbu. Pirms Krievijas krîzes uzňçmumam bija mçríis gűt lielaku peďňu, jo tas bija vienîgais šada profila uzňçmums Latgalç, bet tagad viňi orientçjas uz lielaka tirgus iegűšanu, jo tirgus šobrîd jau tiek dalîts starp vairakiem konkurentiem.

Otkart, tiek apkopoti dati par produkcijas ražošans izmaksam. Nosakot cenas minimumu, uzňçmums var orientçties, piedavajot to tirgű, jo neviens jau negrib pardot produkciju par pašizmaksu vai zem tas.

Treškart, notiek pieprasîjuma novçrtçšana, kas ietver vienkaršu pircçju novçrošanu, jo, iespçjams, piedavata prece nemaz nav ieprasîta tirgű.

Ceturtkart, patstavîgi tiek pçtîta konkurentu darbîba un cenu izmaiňas, lai savlaicîgi pieňemtu atbilstošus darbîbas planus un varçtu prognozçt konkurentu darbîbu.

Piektkart, vadoties no iepriekšçjo posmu rezultatiem, tiek pieňemti lçmumi par noteiktas cenu stratçěijas pielietošanu kadai precei. Uzňçmuma iespçju robežas tiek noteiktas dažadas atlaides, kas stimulç klientus. Uzňçmums pielieto gan tirdzniecîbas, gan vairumtirdzniecîbas un skonto atlaides.

Sestkart, tiek noteikta faktiska cena, kas tiks piedavata pircçjiem. Pçc visu faktoru analîzes tiek noteikta galîga cena, bet, ja situacija tirgű mainas, tad cena tiek novçrtçta atkartoti.

Cenu veidošanas faktorus iedala iekšçjos un arçjos [4, 373]. Galvenie iekšçjie faktori ir:

marketinga mçríi;

marketinga darbîbas stratçěija;

uzňçmuma izmaksas;

marketinga darbîbas organizacija

Galvenie arçjie faktori ir šadi:

tirgus tipi pçc konkurences kritçrija;

pieprasîjuma elastîgums;

likumdošana un valsts politika;

parçjie faktori.

1.5.shçma Cenu veidošanas faktori [4, 374]

![]()

![]()

Lielakaja daďa uzňçmumu pastav cenu veidošanas problçmas. Vienmçr risinamas vismaz trîs problçmas: ka noteikt sakotnçjo cenu, ka to modificçt pçc zinama laika, ka reaěçt, ja konkurents maina precei cenu [3, 40].

Vispirms janosaka, ko uzňçmums vçlas panakt, pardodot produktu, kadus mçríus vçlas îstenot. Atkarîba no konkrçtajiem mçríiem atšíirsies arî cenu veidošanas pieeja. Pastav četri uzňçmçjdarbîbas mçríi, kas sasniedzami, nosakot optimalas cenas [4, 374; 3, 40]:

nodrošinat izdzîvošanu tirgű;

maksimali palielinat peďňu;

nodrošinat sev tirgű vienu no lielakajiem produktu realizacijas apjomiem;

iegűt tirgű stabilas pozîcijas produktu kvalitates ziňa.

Nodrošinat izdzîvošanu tirgű parasti izvirza tad, ja krasi mainas pieprasîjums vai radusies spçcîga konkurence, vai arî ražošana sasniegusi pakapi, kad tirgű praktiski ir preču parpilnîba. Lai saglabatu uzňçmuma dzîvotspçju, janosaka zema produktu cena. Šada gadîjuma peďňa ka mçríis atvirzas otra vieta [4, 374]. Uzňçmums “Annas – V” jau ir saskaries ar šadu situaciju tieši pçc Krievijas krîzes. Realizacijas iespçjas Krievija vairs nebija, un tapçc visi Latvijas ražotaji atri vien parorientçjas uz Latvijas tirgu. Cenas tika strauji samazinatas, lai varçtu noturçties tirgű. Realizacijas apjomi krasi kritas, tapçc uzňçmumam bija jasavelk josta un japalielina attîstîba un pilnveidošana.

Citos apstakďos uzňçmums var noteikt cenu, kas nodrošinatu peďňas palielinašanos. Salîdzinot pieprasîjumu un izmaksas ar alternatîvam cenam, var izvçlçties to cenu, kas dod iespçju gűt maksimalo peďňu, ieskaitot guvumu no investîcijam [3, 42]. Ka jebkurš uzňçmums, SIA “Annas - V” uzsaka savu darbîbu peďňas motîvu vadîta. Tolaik bűdams vienîgais šada profila uzňçmums Latgalç, SIA “Annas - V” guva maksimalu peďňu, kura novirzîja jaunu ražotňu iegadei un rekonstrukcijai.

Dažreiz uzňçmumi cenšas ieňemt vadošo vietu tirgű, pazeminot izmaksas un ilgstoši gűstot augstu peďňu. Stabils stavoklis tirgű tiek nodrošinats ar iespçjami zemam cenam. Šadu stratçěiju parasti izvçlas tad, ja ir izvçlçts mçríis: paaugstinat kopçja tirgus apgrozîjuma daďu, piemçram, no 10% lîdz 15% [4,374]. Šaja gadîjuma uzňçmums mçěina noteikt tadu cenu un izstradat tadu marketinga programmu, kas atbilstu šim mçríim.

Uzňçmuma mçríis var bűt arî pirmas vietas ieňemšana preču kvalitates ziňa, tad parasti nosaka samçra augstas cenas, kas kompensç lielos izdevumus zinatniskas pçtniecîbas darbiem.

Uzňçmuma mçríis ietekmç cenu veidošanu. Uzňçmçjiem jaapzinas, ka nevar bűt vienadas cenas, ja ir atšíirîgi mçríi. Pastav arî citi iespçjamie cenu noteikšanas mçríi atkarîba no dažadiem faktoriem, kas uz šo procesu iedarbojas (sk. 1.1. tab.).

1.1. tabula Uzňçmumu cenu veidošanas mçríi [4, 376]

|

Uzňçmumu cenu veidošanas mçríi |

||

|

Cenu veidošanas mçríis atkarîba no |

||

|

uzňçmuma stratçěiskajiem mçríiem, ka kapitala un izmaksu lîmeňa |

Tirgus situacijas |

produkta pieprasîjuma |

|

sasniegt planoto atdevi no ieguldîta kapitala palielinat peďňu nakotnç palielinat peďňu pašreizçja situacija panakt izmaksu atru apmaksašanos stimulçt atrus maksajumus par nesamaksatiem rçíiniem nodrošinat uzňçmuma izdzîvošanu |

sasniegt planoto tirgus daďu palielinat realizacijas apjomu stabilizçt realizacijas apjomu gűt vadošas pozîcijas cenu veidošana novçrst konkurentu paradîšanos saglabat uzticîbu saviem starpniekiem, atbalstot to realizacijas apjomu vajinat konkurentus, pazeminot cenu saviem produktiem |

veidot pircçjos labvçlîgu attieksmi pret uzňçmumu un ta produktu panakt pircçju sapratni attiecîba pret preces cenu radît pircçjos labvçlîgu attieksmi pret cenu variçt ar vienas sortimenta lînijas preču cçnam |

Lai pareizi noteiktu cenu, ir jaizprot jautajums, ko uzňçmums grib sasniegt. Atšíirîba no konkrçtajiem mçríiem atšíirsies arî cenu veidošanas pieeja. Pašlaik, sîvas konkurences apstakďos, uzňçmums “Annas - V” vçlas iegűt lielaku tirgus daďu, lîdz ar to gűt peďňu nevis no liela uzcenojuma, bet gan no liela apgrozîjuma. SIA “Annas - V” paplašinot savu uzňçmçjdarbîbu, vçlas iegűt ne tikai peďňu, bet arî iegűt lielaku tirgus daďu. Lai to izdarîtu uzňçmums pakďaujas tirgus spçkiem, ir spiests samazinat preču cenu un pielietot dažadas cenu stratçěijas tirgus iekarošanai.

Lai norçíinatos ar kreditoriem un paplašinatu savu darbîbu, ieguldot naudu ražotnçs, uzňçmumam ir janes peďňa. Tapçc uzňçmums nosaka minimalo peďňu, kas jaiegűst laika perioda, un no tas savukart izrçíina cenu savai produkcijai.

Dažkart var bűt ta, ka cenas nav vienîgais konkurçjošais faktors. Tad uzňçmumi sava starpa konkurç ar preces kvalitati, preces garšas îpašîbam, îpašu iesaiňojumu vai citam iespçjamam atšíirîbam, kas veicinatu preču pardošanu.

Cenu veidošana ir tikai viens no marketinga pasakumiem, kas ďauj îstenot uzňçmuma mçríus. Tadçď cenu veidošanas koncepcija jakoordinç un ir jasaskaňo ar produkta raksturlielumiem (kvalitate, dizains u.c.), produkta sadales kanaliem, pasakumiem produkta virzîšanai tirgű u.c. Lîdz ar to veidojas tiešas un atgriezeniskas saites: cenu veidošanas ietekme uz citiem marketinga pasakumiem un pretçji - visi parçjie marketinga pasakumi ietekmç uzňçmuma koncepciju un veidošanu [4,377].

Ta ka sadales kanals sastav no cilvçkiem un firmam, kas iesaistîti preces îpašuma tiesîbu nodošana tas ceďa no “Annas - V” lîdz patçrçtajam, tad starpnieku plaša izmantošana preču izvietojuma un tirgű virzîšanas procesa nozîmç samçra lielu uzcenojumu precçm. Tapçc SIA “Annas -V” neizmanto aěentu pakalpojumus, kuriem ir jamaksa alga un jasedz dažadi izdevumi. SIA “Annas - V” izmanto tikai 2 sadales kanala dalîbniekus: vairumtirdzniecîbas bazes un mazumtirgotajus, piedavajot pircçjiem samçra zemas cenas. Šie dalîbnieki savukart pilda transportçšanas, uzglabašanas un pardošanas funkcijas. Uzňçmuma orientacija uz augstu produkta kvalitati parasti nozîmç lielas izmaksas uz vienu produkta vienîbu un attiecîgi augstu cenu tirgű.

SIA “Annas - V” preces virzîšanai tirgű izmanto ďoti minimalus naudas lîdzekďus. SIA “Annas - V” pašlaik izmanto tikai radio pakalpojumus, kuri ir lçti un samçra efektîvi. Ar šo masveida informacijas lîdzekďa palîdzîbu, uzňçmums “Annas - V” panak atgadinošas reklamas efektu. Reklam pircçjam atgadina, kur var iegadaties uzňçmuma ražoto preci un attiecîgas preces priekšrocîbas. Uzňçmuma ražotas produkcijas noieta veicinašanas funkcijas pilda ekspeditori, kuri saňem noteiktu procentu no apgrozîjuma par realizçto produkciju. Uzňçmums rîko savas produkcijas degustacijas dažadas Latgales pilsçtas, jaunu pircçju piesaistîšanai, jo SIA “Annas - V” bazes atrodas tikai Rçzeknç un Daugavpilî. Tada veida uzňçmums mçěina patstavîgi par sevi atgadinat. Bez tam uzňçmums “Annas - V” piedalas partikas izstadçs, kuras notiek Latgales reěiona un gűst lielu atbalstu un uzlavas par ražoto produkciju.

Marketinga stratçěijas noteikšana daži uzňçmumi no sakuma dod priekšroku cenu problçmu atrisinašanai un tikai pçc tam jau plano parçjos marketinga pasakumus. Citi rîkojas savadak: cenas koncepcija tiem izriet no citiem, jau ieplanotiem marketinga pasakumiem: produkta raksturlielumiem, noteiktiem sadales kanaliem, reklamas izdevumiem u.c. Nav ieteicams visiem uzňçmumiem piedavat vienu un to pašu cenu veidošanas pieeju. Katrs uzňçmums, ňemot vçra visus iekšçjos un arçjos apstakďus, patstavîgi veido un îsteno marketinga stratçěiju. Izvçlçto pieeju janomaina, ja ta ir “ atpalikusi no dzîves “ un vairs nedod pazitîvus rezultatus.

Uzňçmuma mçríi un marketinga darbîbas - tie ir visparçji cenu veidošanas iekšçjie faktori. Pastav arî kvantitatîvs iekšçjais faktors - izmaksas. Izmaksas ir preču cenu grîda, jo uzňçmumam jasedz visi ražošanas, sadales un pardošanas izdevumi, un segšanas akts ir tikai viens - preču pardošana par noteiktam cenam [4, 377].

Preču ražošanai un realizacijai nepieciešamas pastavîgas un mainîgas izmaksas. Lai pieňemtu pareizus biznesa lçmumus, tai skaita lçmumus par cenu veidošanu, ir janosaka kopçjas izmaksas, bet mainîgas izmaksas jaatdala no pastavîgajam.

Pastavîgas izmaksas (fixed cost - FC) ir izmaksas, kas nemainas, mainoties (palielinoties vai samazinoties) prodokta ražošanas apjomam vai realizacijai [4, 378]. Tadu izmaksu piemçrs uzňçmuma “Annas - V” ir maksa par apkuri, elektroenerěiju un kanalizaciju. Apkures izmaksa var palielinaties nakamaja perioda, beidzoties lîgumtermiňam, taču tas nenotiek ražošanas apjoma maiňas dçď. Vîdçjas pastavîgas izmaksas (AFC) uz produkta vienîbu aprçíina, dalot pastavîgo izmaksu summu ar saražoto (realizçto) produktu daudzumu [4, 378].

Mainîgas izmaksas (variable cost - VC) mainas lîdz ar produkta ražošnas apjomu vai realizacijas apjomu samazinašanos vai palielinašanos [5, 151]. Tadas ir, piemçram, izmaksa par izejvielam un materialiem, par iesaiňojumu un gabaldarba algu. Lîdz ar ražošanas apjoma palielinašanos, pieaug arî vajadzîba pçc izejvielam, materialiem, darbaspçka, un pretçji - samazinoties ražošanai, samazinas arî ražošanas izmaksas. Vidçjas mainîgas izmaksas (AVC) aprçíina uz produkta vienîbu, dalot mainîgo izmaksu summu ar saražoto (realizçto) produkta daudzumu [3, 51].

Bruto izmaksas (total cost - TC) ir produkta ražošanas (realizacijas) pastavîgo un mainîgo izmaksu summa (TC=FC+VC). Vidçjas bruto izmakasa (ATC) vienlîdzîgas vidçjo pastavîgu un vidçjo mainîgo izmaksu summai (ATC= AFC+AVC) [4, 378].

Papildizmaksas ir izmaksu pieaugums, kas nepieciešams, lai palielinatu ražošanu par vienu produkcijas vienîbu [3, 51]. Varam secinat, ka:

ražošanu palielinot, vidçjas bruto izmaksas samazinas tikmçr, kamçr papildizmaksas summari ir mazakas par tam;

vidçjas bruto izmaksas paaugstinas ar to brîdi, kad papildizmaksas summari ir lielakas par vidçjam bruto izmaksam[4, 379].

Preces ražošana un sadale ir saistîta ar daudzam un dažadam izmaksam. Tas ietver izmaksas par izejmaterialu (saldçta okeana un ezera zivs, garšvielas, plastmasas un stikla iepakojums), kas izmantoti preces ražošana, stradnieku algam, izejmateriala piegadei un gatavas produkcijas sadalei, reklamai un pardošanas izmaksam un nodokďiem. Ka arî izmaksas saistîtas ar jaunu produkcijas veidu izstradašanu un virzîšanu. Izmaksas var bűt gan patstavîgas, gan mainîgas. SIA “Annas - V” uz katru produkcijas veidu tiek sastadîtas kalkulacijas, kuras tiek iekďautas visas izmaksu grupas. Ražošanas izmaksu uzskaite un produkcijas pašizmaksas kalkulacijas metodes izvçle liela mçra ir atkarîga no nozares îpatnîbam, ražošanas veida un tipa, tas organizacijas îpatnîbam un tehnoloěijas procesa, izstradajamas produkcijas daudzveidîbas, izlaides apjoma un kalkulacijas objektiem. SIA “Annas - V” ir izstradajusi datorizçtas kalkulacijas (pielikums Nr. 2), kuras, mainot izejvielu pašizmaksu, automatiski rçíina katras produkcijas vienîbas bruto izmaksas. Ňemot vçra tos apstaíďus, ka ražošanas uzskaites organizacija un produkcijas pašizmaksas kalkulçšana ir atkarîga no nozares specifikas, uzňçmums “Annas - V”, kas veic ražošanu, izstradaja un vadîba apstiprinaja savu nolikumu jeb receptes, kuras tiek ievçrotas ražošana un, kuras ietver normas pçc kuram tiek veidota pašizmaksa. Pçc izrçíinatas preces pašizmaksas, var vadîties nosakot preces cenu.

Cenu veidošanas faktori (ietekmçjošie) ir arî marketinga organizacija uzňçmuma. Ta ir atkarîga no uzňçmuma kopçja sakartojuma. Nelielos uzňçmumos cenu nosaka pati vadîba, bet lielos uzňçmumos to parasti nosaka sortimenta specialisti; augstaka vadîba nosaka tikai galvenos mçríus un cenu politiku. Dažas nozarçs, kur cenas ir izšíirošais uzňçmçjdarbîbas faktors, tiek veidotas specialas cenu noteikšanas daďas [3, 40].

Pieňemot lçmumu par cenu veidošanu, jaňem vçra arî tirgus tips (patçriňa, biznesa tirgus u.c.).

Ďoti svarîgas ir arî savstarpçjas attiecîbas starp uzňçmuma nodaďam, dienestiem, specialistiem. Ja cenu veidošanas procesa uzňçmuma dominç gramatvedîba un finansu nodaďa, tad cenas diezin vai atbilst pieprasîjuma tendencçm un tiek ňemtas vçra konkurentu cenas. Tomçr bűtu nepareizi vispar neňemt vçra uznçmuma finansialo stavokli un no ta izrietošas problçmas. Cenu veidošanas koncepcija un parçjie jautajumi ir jakoordinç starp visam uzňçmuma struktűrvienîbam, tomçr gala vards ir jasaka marketinga nodaďam, menedžerim un specialistiem.

SIA ”ANNAS – V” nav speciala dienesta, kas nodarbojas ar marketinga jautajumiem. Ar šo jautajumu analîzi nodarbojas uzňçmuma komercdaďa. Te tiek pçtîti jautajumi sakot ar jaunu produktu idejam, atrodot atbilstošus ražošanas paňçmienus, beidzot ar preču piegadi un nepieciešamajiem pakalpojumiem patçrçtajiem. Kaut gan galîgais cenas noteikšanas lçmums pieder uzňçmuma komercdaďai, visi dati, kas nepieciešami cenas izstradei tiek saskaňoti ar citam uzňçmuma nodaďam. Preces realizacijas iespçjas un klientu pirktspçja tiek sagadata no rezlizacijas nodaďas, kura strada 4 cilvçki. Uzňçmuma finansialo stavokli un uzňemuma juridisko saistîbu izpildi var iegűt no gramatvedîbas. Uzňçmuma ekonomists iekďaujot šîs saistîbas preces pašizmaksa, kalkulç preces pašizmaksu. Lai gan tirgus ekonomikas apstakďos pastav situacija, kad maretings kďűst par saimnieciskas darbîbas pamatu, lai paaugstinatu efektivitati, pagaidam uzňçmums neplano izveidot marketinga nodaďu.

Visparîga veida cena ir produkta pircçja un pardevçja vienošanas rezultats. Pardevçjs grib par savu preci saňemt augstaku cenu, pircçjs - maksat zemaku cenu. Darîjuma rezultata tiek noteikta abam pusçm pieňemama cena. Lai gan pircçja lçmumu iegadaties preci ietekmç daudzi arçjie faktori, cena tomçr ir viens no svarîgakajiem elementiem, kas nosaka gan realizacijas apjomu tirgű, gan rentabilitati. Tapçc cenu veidošanas koncepcija jaňem vçra ne tikai uzňçmuma iekšçjie faktori, bet arî arçjie faktori. Pçc konkurences kritçrijiem pardevçja un pircçja cena liela mçra ir atkarîga no tirgus tipa.

Ka cenu veidošanas arçjais faktors pastav dažadi tipi [4, 381]:

tîras konkurences tirgus;

monopolistiskas konkurences tirgus;

oligopolistiskas konkurences tirgus;

tîra monopola tirgus.

Tîras konkurences tirgus. Veido liels daudzums kadas preces pardevçju un pircçju. Atsevišís pardevçjs vai pircçjs nevar bűtiski ietekmçt tirgus cenu lîmeni. Pardevçjs nav spçjîgs noturçt augstaku cenu neka ta, kas ir tirgű. Pircçjs nevar iegadaties preci, kas bűtu lçtaka par tirgus cenu, jo tieši par tadu cenu šo preci var pardot jebkurš pardevçjs. Műsdienu apstakďos šada situacija pasaules tirgű vçrojama tikai atsevišíam precçm, piemçram, dažada veida metaliem, vçrtspapîriem. Šaja tirgű marketinga pçtîjumiem, metodçm preču virzîšanai tirgű un cenu veidošanai nav bűtiskas nozîmes.

Monopolostiskas konkurences tirgű preces netiek pardotas un pirktas par vienotam tirgus cenam, bet gan par cenam, kas ir plaša diapazona. Ta ka preces (pakalpojumi) cita no citas var atšíirties ar savam lietošanas îpašîbam, kvalitati, arçjo noformçjumu utt., pircçjam tiek piedavati dažadi varianti.

Lai preces atšíirtos ne tikai ar cenu, pardevçji cenšas dažadas preces pardot dažados tirgus segmentos, piešíirt tam produkta marku, plaši lietot reklamu un citus marketinga lîdzekďus, nemitîgi uzlabot savu preču kvalitati un paplašinat to sortimentu.

Oligopolistiskas konkurences tirgu veido neliels pardevçju skaits, kuri pardod lîdzîgas vai atšíirîgas preces. Neliels pardevçju skaits izskaidrojams ar to, ka jauniem konkurentiem šada tirgű ir grűti iekďűt.Ikviens pardevçjs momentani reaěç uz konkurentu stratçěiju un darbîbu cenu politikas joma. Pretçja gadîjuma pircçji atri parietu pie piegadataja, kuram ir zemakas cenas. Tada gadîjuma pardevçjam naktos vai nu atgriezties pie iepriekšçjam cenam, vai zaudçt savus pircçjus.

Tîra monopola tirgű ir tikai viens pardevçjs.Tads var bűt, tirgus, ko pilnîgi parňçmusi kada valsts institűcija vai prece, kuras cenu nosaka valsts.Šados apstakďos cenas var noteikt arî zemakas par sabiedrisko ražošanas izmaksu lîmeni-ja prece ir ďoti pieprasîta un pircçji nav spçjîgi to iegadatie par tirgus cenu. Citos apstakďos cenu var noteikt ar nolűku segt izmaksas, gűt ienakumus (peďňu), samazinat patçriňu. Ja pastav privats regulçjams monopols, tad valtij ir tiesîbas atďaut (neatďaut) tadu enu noteikšanu, kas dod iespçju gűt “ taisnîgu peďňas normu “. Ja pastav neregulçjams monopols,uzňçmumam ir atďauts pašam noteikt jebkuru cenu, ja vien to “iztur” tirgus.

Cenas un cenu veidošanas metodes mainas atkarîba no tirgus tipa. Katram uzňçmumam jazina, kada tirgű tas darbojas ka pardevçjs vai pircçjs.

Pašlaik Baltijas valstu tirgű parsvara valda monopolistiska konkurence, bet pastav arî tîrs monopols, kas inflacijas apstakďos noved pie preču cenu augšanas un ražošanas apjoma samazinašanas. Šada ekonomika nav normala, un tas talakai attîstîbai nav dodami nekadi ieteikumi. Ekonomika ir vçrojama tendence radît realu tirgus situaciju, jo tiek paplašinata brîvo cenu darbîba un ietekme uz patçriňa precçm un ražošanas lîdzekďiem. Taču pieredzes un zinašanu trűkuma dçď cenu veidošana tiek pieďautas kďűdas (cenas noteikšana, vadoties tikai no izmaksam; cenas nemainîgums apstakďos, kad tirgus situacija jau mainîjusies; cenas noteikšana, ňemot vçra uzňçmuma darbîbas mçríi; nepietikama cenas daudzveidîba atkarîba no preču sortimenta un tirgus segmentiem u.c.)[3,38-40;4,381-382;5,149].

Arî tirgus, kur darbojas uzňçmums “Annas - V” ir monopolistiskas konkurences tirgus. Šaja tirgű ir daudz pardevçju un preces tiek piedavatas par daudzveidîgam cenam. Tatad piecçjam ir iespçja izvçlçties. Ka likums, šados tirgus apstakďos darbojas pieprasîjuma – piedavajuma sakarîba. Bet, lai noturçtos šada veida tirgű, “Annas - V” patstavîgi rűpçjas par sava sortimenta uzlabošanu un papildinašanu.

Konkurentu piedavata produkcija ne ar ko daudz neatšíiras no “Annas-V” produkcijas - tiek ražoti tie paši preservi plastmasas iepakojuma ar dažadam piedevam un dažadas marinadçs. SIA “Annas-V” ir lîderis preservu ražošana Latgalç ar produkcijas sortimenta gammu – 55 veidi. A/S “Kaija” filiale Rçzeknç parspçj visus ar vakuuma iepakojuma piedavato produkciju, kas ir çrta izmantošana, bet SIA “Angal” piedava vislielako saldçtas zivs klastu. Tapçc monopolistiskas konkurences tirgű pircçjs var izvçlçties viňam vispiemçrotako ražotaju, kas apmierinatu viňa vçlmes, bet ražotajs var noteikt sev izdevîgas cenas, jo preces ir atšíirîgas un unikalas tirgű. Lai uzňçmuma “Annas - V” produkcija bűtu patstavîgi pieprasîta, uzňçmumam ir jarűpçjas par esošas produkcijas kvalitates stabilizçšanu, preces pilnveidošanu (iepakojuma izvçle, arçja izskata uzlabošana) un jaunu produkcijas veidu ieviešana ražošana.

Pieprasîjuma elastîgums ietekmç uzňçmçja ienakumu apmçru. Tapçc viňam jacenšas pieňemt lçmumu par dotajos apstakďos optimalo cenu.

Preces tiek pirktas dažadu iemeslu dçď. Visi pirkumi ir pircçju vajadzîbu un prasîbu izpausme. Pircçjs salîdzina no preces gűto efektu ar izdevumiem tas iegadei, t.i. ar preces cenu. Katram pircçjam ir individuals vçrtçjums, ňemot vçra savu attieksmi pret noteikto cenas lîmeni. Individualo vçrtçjumu kopums dod visparçju ta vai cita cenas lîmeňa patçrçtaja vçrtçjumu.

Pieprasîjuma jűtîguma pakapi attiecîba pret cenu sauc par pieprasîjuma elastîgumu [3,43]. Var runat par elastîgu un neelastîgu pieprasîujmu. Dažadam precçm pieprasîjuma elastîgums ir atšíirîgs. Pieprasîjuma elastîgums ir atkarîgs no tirgus segmenta, kura attiecîgo preci pardod, no pardevçjuzňçmuma, no pardošanas laika un cenu maiňas analogam konkurentu precçm. Uzňçmums “Annas - V” sava darbîbas perioda ir novçrojis dažas pieprasîjuma elastîguma sakarîbas un pçc tam tad arî vadîjies cenu noteikšanas procesa. Pieprasîjum strauji pieaug un turas viena lîmenî, kad produkcijas cenas ir salîdzinoši zemas, bet pieprasîjums svarstas un samazinas, kad cenas ir realatîvi augstas. Vçl pieprasîjums nemainas precei, kad tai nav aizstajçjpreču. Šads pierasîjums ir novçrojams jauam produkcijas veidam, kada vçl nav konkurentiem. Tapçc uzňçmums patstavîgi informç pircçjus par jauninajumiem. Ka jau tika pieminçts iepriekšçjas nodaďas, uzňçmums patstavîgi mçěina uzlabot arî jau esoššas preces, lai maksimali atšíirties no konkurentiem ar kvalitati un preču îpašibam. Tabula 1.2. ir paradîti pieprasîjuma elast’’iguma ietekmçjošie faktori, kuri darbojas visos uzňçmumos.

1.2.. tabula Pieprasîjuma elastîgumu ietekmçjošie faktori[3,46]

|

Konkurentu preču pieprasîjuma elastîgumu ietekmçjošie faktori |

|||

|

N.p.k. |

Pieprasîjuma elastîgumu ietekmçjošie faktori |

Pieprasîjuma elastîgums liels mazs |

|

|

Tirgű ir daudz aizstajpreču | |||

|

Pircçjam prece ir nepieciešama | |||

|

Precei ir unikalas îpašîbas, kas pircçjam ir ďoti svarîgas | |||

|

Pircçjs var viegli salîdzinat preci ar konkurentu precçm | |||

|

Preces pirkums bűtiski ietekmç pircçja budžetu | |||

|

Pircçjs maksa tikai daďu no preces cenas | |||

|

Sortimenta maiňas gadîjuma jaunajam precçm ir salîdzinoši nelielas papildizmaksas | |||

|

Pircçjs cenu uzskata par preces kvalitates radît | |||

Uzňçmums “Annas - V” ir apguvis macîbu, ka samazinot preces cenu var gűt lielakus ieňçmumus elastîga pieprasîjuma gadîjuma, tapat ka pastavot neelastîgam pieprasîjumam. Spreižot pçc pašreiçja piesatinajuma tirgű, kur ir vçrojama patstavîga preču sortimenta atjaunošanas, var secinat, ka tirgű pastav elastîgs pieprasîjums.

Pieprasîjuma elastîguma E pakapes noteikšanai tiek noteikti vairaki kritçriji:

ja E > 1, pieprasîjums ir elastîgs;

ja E < 1, pieprasîjums ir neelastîgs;

ja E = 1, pieprasîjums ir elastîgs ( bez îpaša efekta ienakumu lîmenî cenas lietošanas gadîjuma ).

Praksç elastîgums ir ďoti grűti nosakams, un tapçc ir grűti orientçties cenas noteikšana vadoties no ta. Uzňçmuma vadîbai var ieteikt vadîties pçc iepriekšçja laika perioda nosakot cenu, atkarîba no pieprasîjuma elastîguma. Bet reala situacija tirgű jebkura situacija var strauji mainîties, un tapçc ir grűti paďauties uz šadu analîzi. Pielietojot tirgus testçšanas metodi, pieprasîjuma elastîguma aprçíinašanai, uzňçmumam ir jaivçlas noteiktu skaitu pircçju, noteikta teritorija un japiedava sava produkcija pa dažadam eksperementalam cenam. Pçc eksperimenta jasalîdzina ieňçmumus ar realizaciju pa parastajam cenam. Bet izvçloties šo metodi var izpçtît tikai pircçju rîcîbu un reakciju, izslçdzot parçjos, arpuscenas faktorus. Pielietojot anketçšans metodi, lai uzzinatu kadai cenai pircçji dot priekšroku, prasa lielus izdevumus.

Valdîbas sektrors var ietekmçt uzňçmumu ar saimniecisko likumdošanu, kuras uzdevums ir radît un attîstît tiesisko bazi tirgus ekonomikas efektîvai funkcionçšanai (likumi regulç uzňçmçjdarbîbas formas un nosacîjumus, nodokďus, arçjos ekonomiskos sakarus utt.). Valsts ar dažadu sviru palîdzîbu var uzturçt stabilu ekonomisko situaciju, nepieďaut tas lejupslîdi, ka arî nezaudçt pozîcijas arçjos tirgos (piemçram, Krievija). Uzňçmuma darbîbu un cenas veidosanos ietekmç valsts noteiktie nodokďi, muitas tarifi eksportam un importam, kas spçj uzňçmçjdarbîbu gan sekmçt, gan kavçt.

Uzňçmumam arî ir japielagojas un jaievçro LR un arzemçs noteiktie preču ražošanas un uzglabašanas standarti. Standartizacijas attîstîba ir cieši saistîta ar ražošanas procesu un ar preču kvalitates uzturçšanu. Standarti nosaka dažadus noteikumus, visparçjos principus, raksturlielumus un prasîbas, kuras jaievçro ir arî SIA “Annas - V”. Uzňçmumam ir japielagojas dažadu terminu, apzîmçjumu, tehnoloěisko procesu, produkcijas kontroles metožu, iesaiňošanas noteikumu, piemçram, etiíetes (3. pielikums) un glabašanas noteikumu normu ievçrošanai. Ta ka firma sadarbojas arî ar arzemju partneriem, ir jaievçro arî starptautiskie standarti, kas nosaka preču atbilstîbu noteiktam prasîbam. Uzňçmums vadas pçc valsts noteiktajiem standartiem zivju ražotajiem (piemçram, daudzas receptes ir izstradatas indženiercentra “Liedags”). Visu noteikumu un standartu ievçrošana prasa ne mazus naudas ieguldîjumus produkcijas ražošanai.

Valsts parvaldes iestadçm, izmantojot makroekonomikas metodes, jaseko, ka attîstas ekonomika (pozitîvi vai negatîvi), un jaizlemj, kas bűtu jadara, lai pazeminatu bezdarba vai inflacijas lîmeni un arî palielinatu produkcijas ražošanu. Piemçram, zvejsaimniecîbas stavoklis Latvija ir strauji pasliktinajies (3. un 4. pielikums). Valdîbai ir iespçja ietekmçt makroekonomiku tieši, îstenojot dažadas politikas. Valdîba, Centrala banka, izmantojot dažadus lîdzekďus, kontrolç un regulç finansu attiecîbas valstî.

SIA “ANNAS - V” darbîbu ietekmç arî valsts monetara politika. Centrala banka var palielinat vai samazinat kredîta likmi. Ja procenta likme tiek samazinata, tad:

samazinas kredîtu procenta likmes komercbankas,

uzňçmumam bűs pieejami lçtaki kredîti,

bűs iespçja paplašinat ražošanu,

varçs pieňemt papildus darbiniekus,

samazinasies produkcijas pašizmaksa,

palielinas uzňçmuma peďňa.

Ja procenta likme palielinas, tad notiek pretçjs process.

Valdîbas fiskala politika vairak ietekmçtu arî SIA “Annas - V” , ja šis uzňçmums tiktu reěistrçts Rçzeknes specialaja ekonomiskaja zona. Uzňçmums varçtu saňemt nodokďu atvieglojumus.

Ta ka Latvija no planveida ekonomikas uz tirgus attiecîbam parorientçjas samçra nesen, tad pastav daudz dažadas problçmas. Centrala problçma ir saistîta ar uzňçmuma spçju ražot produkciju nevien vietçjam tirgum, bet arî eksportam. Lai ražotu komkurçtspçjîgas preces, ir nepieciešama tehnoloěiju pilnveidošana.

Cenu ir grűti noteikt, jo ir jaňem vçra daudzi to ietekmçjošie faktori (ka, piemçram, pircçja uztvere, juridiskas saistîbas, marketinga mçríi, mçríi peďňai, sadale, veicinašanas stratçěija). Bet ne vienmçr par tiem ir pietiekoša informacija. Uzňçmuma specialistiem ir jaatrod tada cena, kas rezultata dotu peďňu. Ja cena bűs parak augsta, pircçjs var izvçlçties konkurentu, bet, ja parak zema, tad var nenosegt izmaksas. Tapçc nosakot cenu nepietiek tikai ňemt vçra ražošanas izmaksas un peďňu. Cenas noteikšana ir lçmums, kuru pieňemot ir jaňem vçra sekojoši svarîgi faktori:

Ø Izmaksas,

Ø Konkurence,

Ø Piedavajums un pieprasîjums,

Ø Mode un sezonalitate,

Ø Valdîbas lîdzdalîba cenu noteikšana.

SIA “Annas – V” ir divi galvenie paňçmieni cenas noskaidrošanai uz produkciju: rçíinoties uz ražošanas izmaksam un produkta noietu un no tirgus iespçjam (pirktspçjas). Pirmais paňçmiens tiek dçvçts par cenu noteikšanu pçc izmaksam, otrais – cenu noteikšana balstoties uz pieprasîjumu. Trešais paňçmiens ir maz izplatîts, bet tomçr svarîgs. Tas ir cenas noteikšana balstoties uz analoga produkta konkurentu cenam.

Cenai jabűt ne zemak par tadu lîmeni, kas dod iespçju segt izmaksas, ka arî ne augstakai par lîmeni, virs kura vairs nav pieprasîjuma pçc piedavatas preces. Starp šiem lîmeňiem var noteikt dažadas cenas, kas liela mçra ir atkarîgas no izvçlçtas metodes.

SIA “ANNAS - V” cenu veidošanas mçríi:

sasniegt planoto atdevi no ieguldîta kapitala,

palielinat peďňu perspektîva,

palielinat peďňu pašreizeja situacija,

panakt izmaksu atru apmaksašanos,

stimulçt atrus maksajumus,

saglabat uzticîbu saviem starpniekiem,

vajinat konkurentus, pazeminot cenas savam precçm.

Parasti uzňçmums “Annas - V” pielietojot izmaksu metodi, dala to divas apakšgrupas, kuru pielietojums ir atšíirîgs. Pirma metode ietver uzcenojuma noteikšanu konkrçtam produkcijas veidam. Šî metode ir ďoti vienkarša un ta pielietojas preču cenas noteikšanai, kas tiek pardotas vietçjam tirgum, jo zivju parstradei un zivju produktu ražošanai ir nepieciešams samçra ilgs apstrades laiks un vietçja tirgű nevar noteikt pieprasîjuma daudzumu noteiktam laika periodam. SIA “Annas - V” šis uzcenojuma procents ir apmçram no 10 – 25 %. Uzňçmuma “Annas - V” šî metode netiek lietota atseviíi, neňemot vçra citas. Šî metodes trűkus ir tas, ka ta nav saistîta ar pieprasîjumu un netiek ňemtas vçra aizvietotajpreces.

Vçrtçjot šo metodi, var teikt, ka ta var tikt pielietota veidojot cenas jaunai precei, kad nav iepçjams to salîdzinat ar agrak ražotajam.

Eksportçjamas preces gadîjuma, uzňçmums pielieto cenu veidošanos balstoties uz planoto peďňu. Uzňçmums “Annas - V” uzstada sev mçríi – gűt noteiktu peďňu un orientçjas pçc tas. Uzňçmuma ražošanas daďa un uzňçmuma ekonomists saskaita visas iespçjamas (ražošanas un visparçjos izdevumus) izmaksas un pievieno planoto peďňu.

Ar metodes palîdzîbu var rast atbildi uz sekojošiem jautajumiem [7,272]:

kadai jabűt cenai, lai, ražojot noteiktu apjomu produkcijas, gűtu noteiktu peďňu;

kadam jabűt ražošanas apjomam, lai gűtu noteiktu peďňu situacija, kad nozarç ir izveidojusies noteikta cena;

ja uzňçmums saskaras ar resursu deficîtu, kadam ir jabűt ražošanas apjomam, lai gűtu noteiktu peďňu.

Piedavajums

un pieprasîjums ir ekonomiskie faktori, kas ietekmç cenu.

Pieprasîjums un piedavajums ir cieši saistîti un ir

atkarîgi no cenas un otradi. Pie vienotas cenas var nonakt tikai

izanalizçjot tirgu un šîs divas tirgus sviras.

Visizdevîgaka cena gan pardevçjam, gan pircçjam

bűs lîdzsvara cena. Lîdzsvara cena nav nemainîga, ta

mainas lîdz ar pieprasîjuma un piedavajuma

palielinasanos vai samazinasanos.

Šeit pie cenu noteikšanas par palîgu var kalpot cenu lîmenis par analogu produkciju vai pakalpojumu. Pardodot produkciju ir japievçrš uzmanîbu preces analogiem veikalos, supermaríetos, vairumtirdzniecîbas bazçs un citos iespçjamos tirdzniecîbas punktos. Ja ir iespçja, tad var veikt analîzi: no kadiem materialiem ir izgatavoti analogi, kada ir to kvalitate. Parasti liela cena ir attaisnota ar materialu lielu kvalitati, lieliskam dizainam u.t.t. Pie tadas sistçmas labak ir dot lielu cenu un dod atlaides, neka uzreiz pardot par normalu cenu. Galvenais sarežěîjums slçpjas taja apstaklî, ka cenai jabűt tadai, kuru bűs ar mieru maksat pircçjs, bet janosaka to ir pardevçjam. Vienalga kada bűs noteikta cena, nav garantijas, ka precei bűs pieprasîjums. Tada veida, izveidojot cenu balstoties uz pieprasîjumu, cena nosakas balstoties uz izmaksu lielumu un ceďas lîdz lîmenim, kuru, pçc pardevçja domam, ir gatavs maksat pircçjs.

Acîmredzams, ka cena ietekmç pieprasîjumu: ja ir noteikta liela cena, tad ir šaubîgi, ka pardošanas apjomi bűs lieli, bet ja ir noteikta zema cena, tad pardosies daudz, bet ar mazu peďňu, vai vispar ar zaudçjumiem.

SIA “Annas-V” ďoti nopietni uztver konkurentu cenu svarstîbas, kas palîdz orientçties tirgus situacija un, kas nosaka tirgus cenu pçc kuras vadas ražotaji. Uzňçmuma cenas var bűt tadas pašas ka konkurentiem (Pielikums Nr. 4)vai arî zemakas vai augstakas. Tads cenu veidošanas veids jau bija minçts cenu noteikšana, kura balstîjas uz pieprasîjuma. Šis paňçmiens prasa konkurentu analoěiskas preces analîzi, ňemot vçra visas tas atšíirîbas. Protams, cenas zemaka robeža ir preces pašiamaksa, bet turpmak viňas nekalpos ka orientieris. Uzňçmums var turçties uz vidçja cenu lîmeňa, kas garantç izvairîties no kďűdam cenu noteikšana, bet taja paša laika nenesîs lielu peďňu un izslçdz iespçju vest cenu cîňu ar konkurentiem. Pašlaik SIA “Annas - V” ir novçrojusi 5 konkurentus Latgales reěiona: SIA “Angal”, SIA “Oniors”, A/S “Kaija”, SIA “L.A.K.” un SIA “Sventa - A”. Latgales tirgus tika sadalîts starp 5 ražotajiem, lîdz ar to cenu lîmenis srtauji kritas. Ja uzňçmums “Annas – V ” agrak nebija domajis par marketinga nepieciešamîbu uzňçmuma vadîšana, tad tagad dažadu pasakumu veikšanai tiek veltîts daudz laika, pűďu un lîdzekďu sava tirgus aizstavçšanai un paplašinašanai.

Uzňçmumi darbojoties konkurences apstakďos, dažreiz nepieciešams mainît jau noteiktas bazes cenas un pielagoties tirgus situacijai. Tadçď uzňçmumam japlano un jaîsteno noteikta cenu veidošanas stratçěija. Galvenie stratçěijas virzieni ir šadi [4,402]:

jauno preču cenu veidošanas stratçěija;

stratçěija cenu piemçrošanai tirgum.

Uzňçmums “Annas - V” ražojot jaunas preces izšíir 2 veidus:

jauna prece - oriěinals, kas atšíiras no iepriekš ražotajam;

jauna prece - imitacja, kas tikai pçc dažam îpašîbam atšíiras no lîdzîgam precçm.

Nosakot jaunai precei – oriěinalam cenu uzňçmums vadas pçc galvena mçría: maksimali iegűt peďňu no šîs produkcijas, kamçr to nav ieviesuši konkurenti. Tatad uzňçmums lieto nokrejošanas cenas stratçěiju.

Gűstot maksimalu peďnu uzňçmums var atra laika perioda segt ražošana ieguldîtas un visparçjas izmaksas (jaunu tehnoloěiju iegade, sertifikacija, laboratoriskie pçtîjumi un veterinaras parbaudes). Krîtoties pieprasîjuma pçc preces, uzňçmums attiecîgi samazina cenu, lîdz ar to iegűstot jaunus segmentus.

Nosakot jaunai precei – imitacijai cenu uzňçmums pieturas mçríim iekarot lielaku tirgus daďu, piedavajot lielaku preču sortimentu. Precei – imitacijai ir maz atšíirîgu îpašîbu, tapçc nosakot preces cenu var vadîties pçc lîdzîgam precçm, jo pircçjs nemaksas vairak neka ta maksa. Laika gaita, pircçjam samierinoties ar kvalitati, var tikt palielinata cena.

Uzňçmumi, veidojot marketinga stratçěiju, bieži paredz cenu piemçrošanu tirgum atbilstoši pieprasîjumam, izmaiňam un citam situacijam. Cenu piemçrošanai tirgum, lieto šadas stratçěijas [4,406]:

cenu atlaides veidošana;

diferencçto cenu veidošana;

psiholoěiskas cenas veidošana;

patçriňvçrtîbas cenu veidošana;

stimulçjošu cenu veidošana;

cenu veidošana pçc teritoriala principa;

starptautisko cenu veidošana.

Uzňçmums “Annas - V” sava darbîbas laika pielieto dažadas cenas noteikšanas stratçěijas, kas ir labvçlîgas piercçjiem. Šadu stratçěiju pamata ir pircçja piesaiste izdevîgakam piedavajumam. SIA “Annas - V” izmanto vairumtirdzniecîbas atlaides, kas ietver procentualu atvieglojumu pircçjiem, kas iepçrkas uz lielam naudas summam vai arî to dara bieži. SIA “Annas - V” izmanto atlaides arî piesaistot lielveikalus, vairumtirdzniecîbas bazes vai uzňçmumus ar vairaku veikalu sistçmu.

SIA “Annas - V” piedava elastîgas cenas stratçěiju. Ta ka uzňçmums apkalpo Gandrîz visu Latgales raěionu, tad katram Latgales rajonam tiek piedavatas atšíirîgas cenas. Cenu lîmenis tiek noteikts pçc pieprasîjuma konkrçtaja rajona, kas savukart izriet no attiecîga rajona pirktspçjas.

Ražojot produkciju priekš eksporta uz Krieviju (agrak) un uz Čehiju, cenas tiek noteiktas pçc analogiem izstradajumiem attiecîgaja valstî, ievçrojot ražošanas un visparçjos izdevumus.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 11172

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved